- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

デジタルメンタルヘルス市場エグゼクティブサマリ

1)デジタルメンタルヘルス市場規模

デジタルメンタルヘルス市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)20.5%で成長すると予想されています。2035年には、市場規模は約920億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は128億米ドルでしました。

2)デジタルメンタルヘルス市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にデジタルメンタルヘルス市場の傾向として予測されるものには、遠隔療法プラットフォーム、モバイルヘルスアプリ(mHealth)、デジタルセラピューティクス(DTx)などが含まれます。予測期間中にデジタルメンタルヘルス市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

成長要因と予測CAGR(2025ー2035年) |

主要な地域ホットスポット |

|

遠隔療法プラットフォーム |

遠隔治療へのアクセス需要の高まり、パンデミック後のバーチャルケアの標準化。CAGR: 25% |

米国、カナダ、イギリス、日本、韓国 |

|

モバイルヘルスアプリ(mHealth) |

スマートフォンの普及、不安/うつ病のためのセルフヘルプツール。CAGR: 30% |

インド、中国、日本、ブラジル、インドネシア |

|

デジタルセラピューティクス(DTx) |

臨床的に検証された介入、保険者及び規制当局の承認。CAGR: 35% |

ドイツ、日本、米国、フランス |

|

AIベースのメンタルヘルスツール |

パーソナライズされた認知行動療法(CBT)、診断予測、チャットボット療法。CAGR: 40% |

米国、イギリス、日本、韓国、イスラエル |

|

ウェアラブル技術とモニタリング |

ストレスと睡眠の追跡、雇用主の健康保険との統合;CAGR: 20% |

米国、ドイツ、オーストラリア、カナダ |

|

雇用主向けメンタルヘルスプラットフォーム |

企業の健康増進プログラム、燃え尽き症候群と欠勤管理;CAGR: 25% |

日本、米国、ドイツ、シンガポール |

|

児童と青少年のメンタルヘルス |

学校ベースの介入、10代のメンタルヘルス問題の増加;CAGR: 25% |

イギリス、米国、オーストラリア、日本 |

|

EAP(従業員支援プログラム)の統合 |

HRソフトウェアプラットフォームを介したハイブリッドモデル、AIモニタリング;CAGR: 25% |

米国、日本、オランダ、シンガポール |

3)市場の定義–デジタルメンタルヘルスとは何ですか?

デジタルメンタルヘルス市場とは、デジタルプラットフォームやサービスを通じてメンタルヘルスの状態を診断、治療、管理するために用いられる一連の技術(及びサービス)を指します。これには、遠隔治療プラットフォーム、モバイルヘルスアプリ(Calm、Headspaceなど)などの携帯型デバイス、デジタルセラピューティクス(DTx)、AI搭載デジタル医薬品、ウェアラブルデバイス(Apple Watch、Fitbitなど)が含まれます。これらのイノベーションは、遠隔対応、パーソナライズ化、拡張性を備えており、アクセス性とコスト効率に優れています。デジタルメンタルヘルスソリューションは、臨床検証とユーザー中心の設計を統合することで、メンタルヘルスケアの提供方法とその成果を世界中で変革しています。

4)日本のデジタルメンタルヘルス市場規模:

45%がうつ病にかかっており、企業の燃え尽き症候群によるコストは年間21億米ドルに上るとされています。PMDAは2023年に42の償還対象アプリを承認する予定で、これは2020年の5倍の速さです。また、厚生労働省は2024年にデジタルセラピーに40億米ドルを投資する予定です。雇用主による導入率は高く、トヨタやソニーなどの大企業の75%がデジタルセラピーアプリを償還しており、欠勤率を20%削減しています。さらに、AIベースのCBTツールへの政府投資(295百万米ドル)も、1百万人以上のユーザーを抱えるSakura Mental Healthなどのアプリに有利に働いています。この市場は2021年以降、205%の成長を遂げています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、デジタルメンタルヘルス市場に関連するさまざまな収益機会は次のとおりです:

|

収益要因 |

都道府県 |

実例 |

企業/機関 |

市場インサイト |

|

企業の健康増進 |

愛知 |

Toyota工場労働者75,000人向けストレス軽減アプリを開発 |

CureApp |

200億円規模の機会:疲労管理AIソリューションのメーカーとの提携 |

|

高齢化社会 |

島根 |

高齢者の45%に遠隔認知症モニタリングを提供 |

M3 mHQ |

75億円規模のニッチ市場:孤立した高齢者向けの音声ベースのうつ病検知器の開発(未開拓市場の50%) |

|

若者のメンタルヘルス |

東京 |

公立学校の95%でAIチャットボットによるカウンセリングを活用 |

Sakura Mental Health |

300億円規模の潜在的可能性:教育委員会へのCBTプラットフォームのライセンス供与(文部科学省予算:学生のメンタルヘルス対策に3,100億円) |

|

地方における遠隔精神医学 |

北海道 |

農村地域向け5G対応遠隔治療を提供 |

MedPeer |

95億円規模の成長:政府補助金による契約(デジタル庁の1,800億円規模の農村保健基金) |

|

病院との連携 |

大阪 |

Osaka University HospitalでEHR接続型DTxを稼働 |

Sysmex |

150億円規模の需要:デジタルインフラが不足している200以上の診療所向け相互運用ソリューション |

- 日本のデジタルメンタルヘルス市場の都道府県別内訳:

以下は、日本のデジタルメンタルヘルス市場の都道府県別の内訳です:

|

都道府県名 |

CAGR (2025-2035年) |

成長要因 |

|

東京 |

25% |

企業のストレス、技術に親しみやすい消費者 |

|

大阪 |

25% |

高齢化、地域保健イニシアチブ |

|

神奈川 |

20% |

大学との研究連携、デジタル試験 |

|

愛知 |

20% |

AIヘルス助成金、産業労働者の燃え尽き症候群 |

|

北海道 |

20% |

地方における遠隔医療の拡大、地域資金 |

5)デジタルメンタルヘルス市場分析 - 支払者の価格設定と支出

世界のデジタルメンタルヘルス市場の支払者価格と支出分析は次のとおりです:

|

国 |

政府支出(2025年) |

自己負担率% |

傾向 |

|

米国 |

450米ドル |

35% |

MedicaidはDTxの月額上限を105米ドルに設定しています。 |

|

日本 |

400米ドル |

45% |

PMDAの価格上限:1アプリあたり月額15,500円 |

|

ドイツ |

232米ドル |

25% |

DiGAの固定償還額は月額55ユーロです。 |

|

フランス |

174B米ドル |

30% |

HASの「処方DTx」は85%の償還対象です。 |

|

オーストラリア |

62米ドル |

40% |

Medicare給付スケジュール(MBS)は年間10回の遠隔療法セッションをカバーしています。 |

デジタルメンタルヘルス市場成長要因

当社のデジタルメンタルヘルス市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 精神疾患の蔓延:世界保健機関(WHO)は、COVID-19パンデミックの影響で、世界中で不安障害やうつ病の症例数が30%増加し、懸念される事態となっていると指摘しています。この増加により、手頃な価格で拡張可能なメンタルヘルスケアサービスの需要が飛躍的に増加しました。セラピーや精神科診療といった対面型の医療プロセスは、ロックダウンやソーシャルディスタンス確保の影響を受け、患者や医療従事者はオンラインサービスに頼るようになりました。こうした状況を受け、遠隔治療アプリケーション、バーチャルカウンセリング、AIベースの診断ツールといったデジタルメンタルヘルスプラットフォームが登場し、治療ギャップを埋めるツールとして活用されています。こうした精神疾患の蔓延は、世界のデジタルメンタルヘルス市場の成長を牽引する主要な要因の一つとなっています。

- 保険償還額の増加:Kaiser Family Foundationは、2020ー2024年の間に米国におけるデジタルメンタルヘルス治療の適用範囲が20%増加したのは、メディケアとメディケイドの予算拡大によるものだと指摘しています。この拡大は、メンタルヘルスサービスの供給を強化するための政策変更、特にCOVID-19パンデミックによる需要の急増によってもたらされました。遠隔医療とデジタルセラピューティクスサービスが保険償還制度の対象となったことで、高齢者や低所得者層を含むより多くの患者が、低コストで遠隔地のメンタルヘルス治療を受けられるようになりました。この適用範囲の拡大は、治療格差の縮小と、革新的なデジタルメンタルヘルスソリューションの活用に向けた国民の意識向上に重要な役割を果たしました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - デジタルメンタルヘルス市場の世界シェア

SDKI Analyticsの専門家によると、デジタルメンタルヘルス市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

CAGR |

20.5% |

|

2024年の市場価値 |

128 億米ドル |

|

2035年の市場価値 |

920 億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

デジタルメンタルヘルス市場セグメンテーション分析

デジタルメンタルヘルス市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をコンポーネントタイプ別、技術別、デリバリーモード別、エンドユーザー別、治療領域別に分割されています。

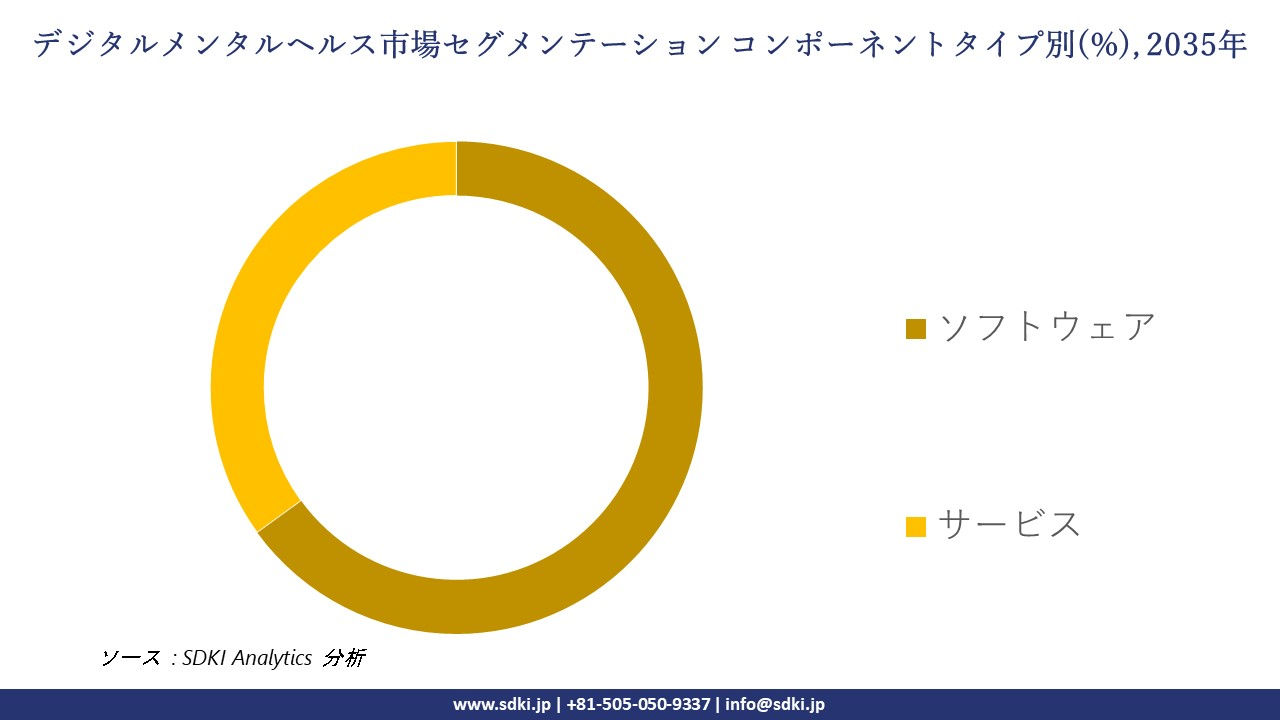

コンポーネントタイプ別に基づいて、ソフトウェア、サービスに分割されています。コンポーネントタイプカテゴリは、世界的なデジタルセラピューティクスプラットフォーム、モバイルヘルスアプリ、クラウドベースのメンタルヘルスソリューションの需要増加により、推定65%のシェアを占めるソフトウェアセグメントによって独占されています。主な成長要因としては、CalmやHeadspaceといったアプリの普及、AIを治療に統合することによるパーソナライゼーション、医療提供者と保険者の関与の強化などが挙げられます。市場調査会社は、患者の利用増加と保険償還の増加に後押しされ、デジタルセラピューティクスソフトウェア分野が前年比で2桁の成長を遂げると予測しています。 COVID-19パンデミックの影響もあり、バーチャルケアが急速に普及し、ソフトウェアの利用が大幅に増加しました。ある報告書によると、2020年前半には遠隔医療の利用が最大40倍に急増しました。

さらに、デジタルメンタルヘルス市場は、技術別に基づいて、モバイルアプリケーション、遠隔医療プラットフォーム、ウェアラブルデバイス、クラウドベースのソリューションに分割されています。技術セグメントは主にモバイルアプリケーションで構成されており、そのシェアは55%です。スマートフォンの世界的な普及拡大により、メンタルソリューションへの容易なアクセスが可能になったことがその要因です。アプリベースの認知行動療法(CBT)や瞑想アプリケーションは、アクセスしやすく費用対効果が高いため、成長を牽引しています。また、セルフヘルプやアクセスの確保も、消費者の自主性を重視しているため、普及を促進しています。Statistaによると、デジタルメンタルヘルスユーザーの80%以上が、治療アプリケーションやセルフマネジメントに関する詳細情報を提供するモバイルアプリを求めています。この傾向は、医療機関との提携によるMoodpathやTalkspaceといったモバイルアプリの成功に顕著に表れており、モバイルアプリはデジタルメンタルヘルスにおける技術開発の最も重要な要素となっています。

以下は、デジタルメンタルヘルス市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

コンポーネントタイプ別 |

|

|

技術別 |

|

|

デリバリーモード別 |

|

|

エンドユーザー別 |

|

|

治療領域別 |

|

世界のデジタルメンタルヘルス市場の調査対象地域:

SDKI Analyticsの専門家は、デジタルメンタルヘルス市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

デジタルメンタルヘルス市場の制約要因

世界中のデジタルメンタルヘルス市場シェアを阻害する大きな要因の一つは、政府の価格上限です。新興のデジタルメンタルヘルス経済における課題の一つは、柔軟性のない償還上限です。例えば、ドイツでは、アプリファミリーへの償還額を月額639億米ドルに制限しています。この価格上限はメーカーの収益見通しを制限し、財政難を引き起こしています。WHO(2023)の報告によると、ヨーロッパではデジタルセラピューティクス(DTx)メーカーの50%がこうした制約下で赤字経営を余儀なくされており、現状では、この技術がヨーロッパ市場にもたらすイノベーションと全体的な拡大に対応できていません。

デジタルメンタルヘルス市場 歴史的調査、将来の機会、成長傾向分析

-

デジタルメンタルヘルス市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

当社の専門家は、2010ー2025年までのデジタルメンタルヘルス市場に適用可能な過去の患者数の増加を調査しました:

|

国 |

2010年のユーザー数(百万人) |

2020年のユーザー数(百万人) |

2025年(予測;百万) |

成長率(2010-2025年) |

|

米国 |

8.5 |

63 |

140 |

1,595% |

|

中国 |

4 |

98.5 |

216 |

6,065% |

|

インド |

1.5 |

54 |

129.5 |

11,660% |

|

日本 |

2.5 |

22 |

47.5 |

1,870% |

|

ドイツ |

2 |

18.5 |

39.5 |

2,070% |

|

ブラジル |

1 |

17 |

39 |

5,405% |

|

イギリス |

2 |

14.5 |

29 |

1,815% |

-

デジタルメンタルヘルスメーカーの収益機会

世界中のデジタルメンタルヘルスメーカーに関連する収益機会の一部を以下に示します:

|

地域 |

主な推進要因 |

例 |

|

米国 |

雇用主主導の需要 • フォーチュン500企業の85%がデジタルMH福利厚生を提供 |

Lyra Health:雇用主との契約による評価額55億米ドル Talkspace:収益の45%はMedicareとアドバンテージプラン |

|

日本 |

企業の燃え尽き症候群対策 • 年間3兆円の生産性損失(内閣府) |

CureApp:Toyota工場との200億円の契約 Sakura Medical Health:雇用主による保険適用で1.5百万人のユーザー |

|

インド |

マスマーケットへのアクセシビリティ • Jioモバイルユーザー800百万米人 |

Wysa: 1セッションあたり55ルピーで3.5百万人のユーザー Tata 1mg: 月間450,000のテレセプシーセッション |

-

デジタルメンタルヘルスの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、デジタルメンタルヘルス市場の世界シェアを分析しました:

|

モデル |

地域 |

結果 |

例 |

|

企業向けウェルネスB2B |

米国、日本、ドイツ |

従業員のバーンアウトが30%減少、1.5米ドルの支出あたり4.5ー9.5米ドルのROI |

Lyra Health(米国):評価額55億米ドル、Starbucks及びMetaとの提携により8.5百万人の法人ユーザーを獲得 |

|

官民パートナーシップ(PPP) |

インド、ブラジル、東南アジア |

ユーザー数が30ー50倍増加、従来型医療と比較して85%のコスト削減 |

Wysa(インド):1セッション1米ドルのモデルで3.5百万人のユーザーを獲得。政府のTele-Manasプログラムは600地区に拡大 |

|

規制対応型SaaS |

ヨーロッパ連合、日本、オーストラリア |

市場参入から90日、75%の償還適用 |

MindDoc(ドイツ):DiGA承認で1.5百万人のユーザーを獲得、公的保険会社が月額55ユーロを負担 |

|

モバイルファーストの超低ARPU |

アフリカ、アジア農村部 |

ユーザー数が405%増加、月間ARPUが1ー2.5米ドル |

Shezlong(エジプト):WhatsAppセラピー(1セッション2米ドル)で2.5百万人のユーザーを獲得、MTNモバイル課金システムとの連携 |

|

統合型ヘルスシステム |

イギリス、カナダ、北ヨーロッパ |

入院が25%減少、アドヒアランスが45%向上 |

SilverCloud(イギリス):NHSトラストの85%に導入、65,000人のユーザーがうつ病の再発を40%減少 |

デジタルメンタルヘルス事業の推進に役立った主要企業とその主要戦略は以下のとおりです:

|

会社 |

主要戦略 |

例 |

|

Woebot Health |

AI駆動型CBTによるマスアクセシビリティ |

米国22州でMedicaidと提携 → 従来の治療法より95%低コストで、1ユーザーあたり月額20米ドル |

|

CureApp (日本) |

規制優先のB2B統合 |

Toyota工場との契約:IoTウェアラブルデバイスとPMDA承認アプリ → 従業員のバーンアウトを30%削減 |

|

Wysa (インド) |

超低ARPUの公衆衛生スケーリング |

政府TelemanusPPP:AIセラピストを1セッションあたり60ルピーで提供 → 18ヶ月で4百万人のユーザーにサービスを提供 |

|

MindDoc (ドイツ) |

保険償還主導型臨床SaaS |

DiGA承認 → 95%の保険会社が月額55ユーロをカバー → 2年間で1.5百万人のユーザーに |

|

Teladoc |

エンタープライズヘルスエコシステムのバンドル |

Lyra買収 → プライマリケアとメンタルヘルスを統合 → フォーチュン500企業向けに従業員1人あたり月額5.5米ドル |

|

Sakura MH (日本) |

税制優遇措置を受けた雇用主向けソリューション |

働き方改革関連法への対応 → Sony/NTT向け「ストレスパスポート」を1ユーザーあたり月額2,500円で提供 |

市場傾向分析と将来予測:地域市場の見通しの概要

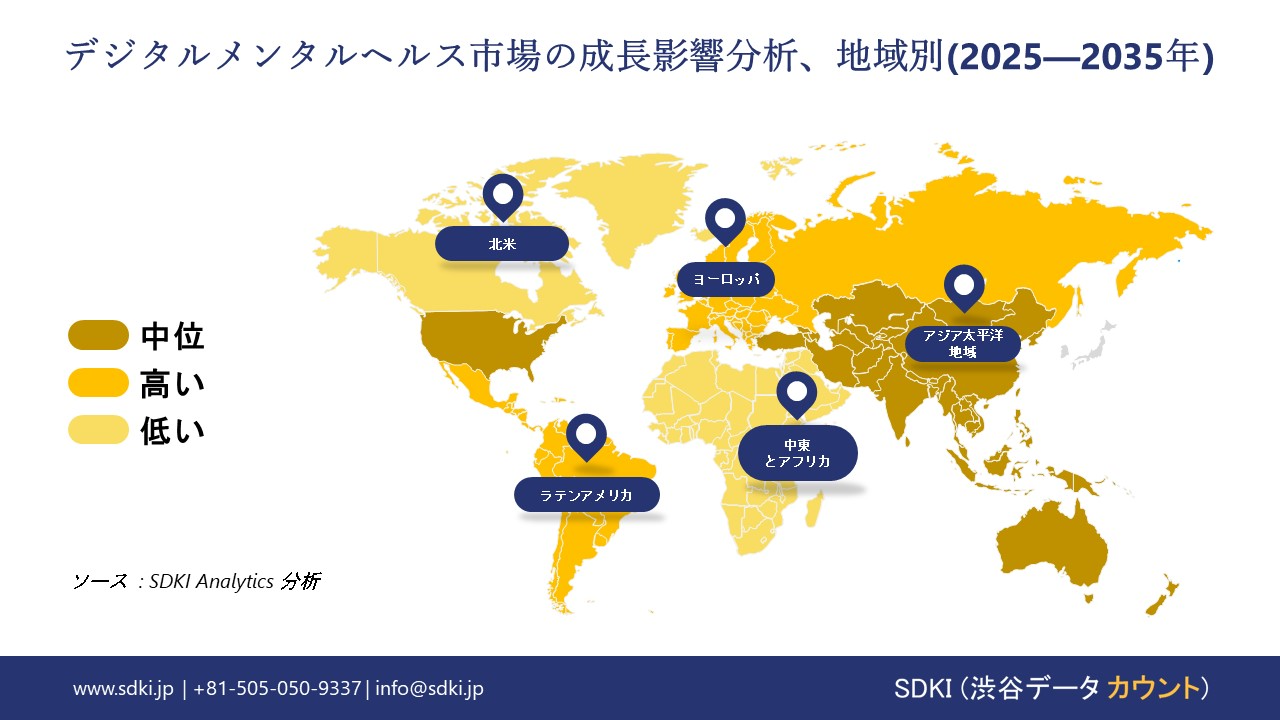

➤北米のデジタルメンタルヘルス市場の展望:

2024年には市場規模が130億米ドルに達すると予測されており、北米市場は米国(90%のシェア)が市場を支配していますが、カナダとメキシコも急速に拡大しています。パンデミック後の需要は、遠隔治療アプリケーション、政府の政策、Medicareの拡大、そしてUSMCAによって制定された国境を越えたデータ交換の実現による需要の増加により、45%の加速を見せています。

- 北米のデジタルメンタルヘルス市場展望の比較概要:

北米のデジタルメンタルヘルス市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

デジタルメンタルヘルスへの連邦医療支出 |

デジタルメンタルヘルスへの連邦医療支出 |

業界団体 |

注目すべき傾向 |

|

米国 |

2024年に55億米ドル(連邦保健予算の9.5%)割り当て [CDC、HHS] |

Medicaid:メンタルヘルスのデジタルケアに15億米ドル(2024年) Medicare:2020年以降、対象範囲が20%拡大 [CMS、KFF] |

AMA、PhRMA、 NASMD、BIO |

市場支配力(地域シェア90%)、Medicareの拡大、雇用主主導のウェルネス導入、AI-CBTがFDAのファストトラック承認を取得 |

|

カナダ |

2023年に35億米ドル(連邦保健予算の8.5%)割り当て [Health Canada、CIHI] |

州による償還額が増加(例:オンタリオ州、ブリティッシュコロンビア州) 2021年以降、デジタル対象範囲が20%拡大 |

Innovative Medicines Canada、Canadian Healthcare Association (CHA)、BioteCanada |

官民連携の遠隔医療の拡大、地方自治体のシステムにおけるAIを活用したトリアージ、メンタルヘルス関連法整備の強力な推進 |

|

メキシコ |

2023年に200億メキシコペソ(約855百万米ドル)(保健予算の7%) [Secretaría de Salud] |

Medicaid型の償還額は限定的、IMSS/ISSSTEのデジタルサービスを拡大 |

AMIIF、CONACYT、CANIFARMA |

民間セクター投資の25%増加(2020―2024年)、低いベースラインカバレッジ、スマートフォンベースのCBTアプリによる地方のアクセスギャップの解消 |

➤ヨーロッパのデジタルメンタルヘルス市場の展望:

パンデミック後の不安と抑うつの30%増加は、ヨーロッパのデジタルメンタルヘルス市場における大きな動きを引き起こしています。デジタルヨーロッパプログラムと、遠隔療法及びAIプラットフォームの年間複利成長率25%が成長率を押し上げています。EHDSは、GDPRに準拠した高いプライバシー基準を満たしたデータ共有を可能にします。

- ヨーロッパのデジタルメンタルヘルス市場展望の比較概要:

ヨーロッパのデジタルメンタルヘルス市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場の需要と予算配分 |

政府の支援と取り組み |

|

イギリス |

2023年にはヘルスケア予算の8.5%をデジタルメンタルヘルスに割り当て(2020年の7%から増加) |

NHSデジタル変革基金、メンタルヘルス技術革新のための505百万ポンド(2023年)、ABPIによるデジタルセラピー支援 |

|

ドイツ |

2024年には45億ユーロを支出し、2021年から需要は15%増加 |

DiGAアプリ償還プログラム(月額55ユーロまでの上限)、BMGデジタルヘルス戦略、PMDAに類似した迅速承認 |

|

フランス |

2023年にはヘルスケア予算の7.5%を割り当て(2021年の6%から増加) |

連帯・保健省によるデジタルセラピーのパイロット事業への資金提供、HAS認証フレームワーク、305百万ユーロのデジタルヘルス計画 |

|

ヨーロッパ連合 |

2024年には市場規模が95億ユーロに達し、年間複利成長率(CAGR)は25%と予測 |

デジタルヨーロッパ・プログラム資金(30億ユーロ)、データ共有を可能にするヨーロッパ健康データ空間(EHDS)、GDPRコンプライアンス義務 |

➤アジア太平洋地域のデジタルメンタルヘルス市場の展望:

アジア太平洋地域のデジタルメンタルヘルス市場は、認知度の向上とスマートフォン普及率の向上、そして政府の取り組みに後押しされ、年間複利成長率21.5%で成長すると予測されます。日本は臨床イノベーションのリーダーであり、中国は最大の市場を有しています。また、COVID-19後の偏見の減少と遠隔医療の導入が、この地域の成長を牽引しています。

- アジア太平洋地域のデジタルメンタルヘルス市場展望の比較概要:

アジア太平洋地域のデジタルメンタルヘルス市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場需要と患者分析 |

政府支出と予算配分 |

|

日本 |

2021年以降、市場は205%成長、高齢者の45%がうつ病を報告(厚生労働省)、企業の燃え尽き症候群によるコストは年間3兆円 |

2024年にはデジタルセラピューティクス(DTx)に40億米ドルが割り当てられ、PMDA(医薬品医療機器総合機構)が42の償還対象アプリを承認しました。 |

|

中国 |

2023年には2百万人以上の患者が診断される見込み、政府支出は過去5年間で20%増加 |

遠隔医療とAIを活用したメンタルヘルスプラットフォームへの投資が増加。北京や上海などの都市部が重点的に投資されています。 |

|

インド |

2023年には2.5百万人の患者が治療を受ける見込み、偏見の軽減が需要を牽引 |

政府支出は2015ー2023年の間に20%増加し、年間20億米ドルに達しました。2017年精神保健法はデジタル導入を支援しています。 |

|

マレーシア |

患者数は2013ー2023年にかけて倍増 |

政府の資金は同期間に25%増加し、地方におけるデジタルアクセスが拡大しています。 |

|

韓国 |

若年成人の需要増加、デジタルCBTツールの利用増加 |

政府は、デジタルメンタルヘルスインフラと保険適用範囲の拡大に305百万米ドルを投資しました。 |

デジタルメンタルヘルス業界概要と競争ランドスケープ

デジタルメンタルヘルス市場のメーカーシェアを独占する世界トップ10の企業は以下のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

Teladoc |

米国 |

エンタープライズ/B2Bメンタルヘルスプラットフォーム |

|

Woebot Health |

米国 |

AI駆動型デジタルセラピューティクス(DTx) |

|

Headspace Health |

米国 |

消費者向けウェルネス及び雇用主向けソリューション |

|

Amwell |

米国 |

統合型遠隔医療エコシステム |

|

MindDoc |

ドイツ |

償還対象臨床DTx |

|

Wysa |

インド |

AIセラピスト(PPP及び低ARPU市場) |

|

Talkspace |

米国 |

サブスクリプション型遠隔療法 |

|

SilverCloud Health |

アイルランド |

NHS統合型CBT |

|

Big Health |

イギリス/米国 |

睡眠と不安のDTx(FDA/CE) |

|

Happify Health |

米国 |

慢性疾患向けDTx |

日本のデジタルメンタルヘルス市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界フォーカス |

|

CureApp |

臨床DTx(PMDA承認済み) |

|

Sakura Mental Health |

雇用主のバーンアウト対策 |

|

M3 mHQ |

医師・患者プラットフォーム |

|

Sompo Health Support |

保険統合DTx |

|

Mitsui & Co. Wellbeing |

企業向けメンタルヘルスSaaS |

|

MedPeer |

テレサイキアトリーとEHRの統合 |

|

CogSmart |

認知機能低下に対するAI-CBT |

|

Welby |

慢性疾患の併存疾患 |

|

Palette |

若者のメンタルヘルス |

|

Restone |

女性のメンタルヘルス |

デジタルメンタルヘルス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます デジタルメンタルヘルス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

デジタルメンタルヘルス市場最近の開発

世界的な商業展開と技術の進歩:

デジタルメンタルヘルス市場に関連する最近の世界的な商業展開と技術の進歩には、次のようなものがあります:

|

会社名 |

発売の詳細 |

|

Headspace Health |

2021年にグローバル展開、臨床メンタルヘルスソリューションへの展開 |

|

Calm |

2018年に商用展開、2023年に遠隔療法への展開 |

日本における商用化と技術の進歩

日本のデジタルメンタルヘルス市場に関連する最近の商業化と技術進歩のいくつかは次のとおりです:

|

会社名 |

発売の詳細 |

|

CureApp |

依存症とうつ病のためのデジタル療法 |

|

FiNC Technologies |

メンタルヘルスに焦点を当てたAIヘルスコーチ |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証