- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

データセンター市場規模

データセンター市場に関する当社の調査レポートによると、市場は予測期間中に約 11% の CAGR で成長し、2037 年までに約 4160 億米ドルに達すると予想されています。さらに、2024 年のデータセンター市場規模は約 1360 億米ドルと記録されています。

データセンター市場分析

市場の定義

データ センターは、コンピューティング デバイスとそれに関連するハードウェア オブジェクトを物理的な場所に保管します。 サーバー、データ ストレージ ドライブ、ネットワーク機器など、IT システムに必要なコンピューター インフラストラクチャが含まれています。 どの企業のデジタル データも物理的な施設に保管されます。

データセンター市場の成長要因

当社のデータセンター市場分析によると、主な成長要因の一部は次のとおりです:

- クラウドに切り替える企業の増加: 組織がクラウドに移行する傾向の拡大は、データセンター市場の成長の主な推進要因の 1 つです。 2022 年までに、組織内のほとんどの企業 (65%) で 1 つ (35%) または 2 つ (30%) のクラウドが使用されるようになります。 現在では、2 つのクラウドよりも 1 つのクラウドを採用することが好まれているようです。 2019 年には 65% の企業が 1 つ (35%) または 2 つ (35%) を使用していました。 もう 1 つの重要な開発理由は、リモートで勤務し、自宅から本社へのデータの送受信にインターネットやモノのインターネット (IoT) テクノロジーに依存する従業員が増加していることです。 スケーラビリティによってもたらされるデータセンターの複雑さの増大により、データセンター市場は予測期間中に大幅に成長すると予想されます。 クラウドを利用する人が増えるにつれて、データの処理とストレージの必要性はますます高まります。 さらに、発展途上国の企業がハイエンドのクラウド コンピューティングを採用することが増えているため、データセンター市場は予測期間中に成長すると予想されます。

- 先進テクノロジーの採用の増加: 人工知能(AI)、機械学習、ビッグデータなどの最先端テクノロジーの実装や、ウェアラブル、スマートフォン、インターネットなどのデータ生成デバイスの普及の増加により、市場は大幅に速いペースで拡大しています。 モノ (IoT) センサー、遠隔患者監視デバイスです。企業の業績、業界の状況、顧客の好みに関するパターンや洞察を明らかにする可能性のある大量のデータが、企業によってデータ分析ツールを使用して分析および管理されています。これらの発展は市場の拡大に拍車をかける可能性があります。

最近開発

- 2024年11月、Equinix Corporation 量子プロセッサを開発する大手コンピューティング企業であるアリス&ボブとの提携を発表しました。

- 2024年4月、Colt Data Center Servicesは、印西市で 4 番目の大規模データセンターの建設を開始したと発表しました。

市場課題

データセンター市場の成長を妨げる主な要因の 1 つは、データ プライバシーに関連する問題の増加です。 個人情報は安全に保管する必要がありますが、重大なデータ侵害やセキュリティ上の問題が発生すると、一般的なデータ保護の印象はすぐに消えてしまいます。 最近、広く使用されているサイトでセキュリティ上の欠陥が多数発生したことで、こうした懸念が生じています。 プライバシーの重要性はますます高まっています。 人々が同時に他に何を検索しているのかを知ることは、最も重要な質問の 1 つです。 個人データのセキュリティと転送に関する法律に関して、人々はより多くの疑問を持ち始めています。 マネージド サービスに対する需要の高まりとデータ プライバシーに関する懸念の高まりにより、業界の成長が妨げられることが予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

データセンター市場レポートの洞察

|

レポート洞察 |

|

|

CAGR |

約11% |

|

予測年 |

2025-2037年 |

|

基準年 |

2024年 |

|

予測年の市場価値 |

約4160憶米ドル |

データセンター市場セグメント

当社は、データセンター市場に関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。 当社はコンポーネント、電力容量、タイプ、設計、階層、エンドユーザーごとに市場をセグメント化しています。データセンター市場は、コンポーネントごとにハードウェア、ソフトウェア、サービスにさらに分類されています。 これらのサブセグメントのうち、ハードウェアセグメントは市場で重要な位置を占めており、2037 年までに市場総収益に最大 50% の貢献を果たします。モノのインターネットの成長には、その処理能力を強化するためのデータ ストレージが必要です。 ソーシャル ネットワーキング、オンライン トランザクション、モノのインターネットは飛躍的に成長し続けています。 モノのインターネットへの支出は、2020 年までに約 7500 億米ドルに達すると予想されます。モノのインターネットへの世界の支出は、2022 年に 50 兆米ドルに達すると予測されています。推定支出は 2023 年には 15 兆米ドルに増加し、成長ペースは引き続き増加すると予想されます 一年以上です。 データセンターのハードウェア設備を更新する必要性は、プロセッサ、サーバー、ストレージ機器、グラフィックス カード、メモリなどのテクノロジーの進歩によって促進されており、これによりハードウェアの市場セグメントが形成されます。 複雑なタスクとモデルのトレーニングを高速化するには、より最適化されたハードウェア ソリューションが必要です。

さらに、データセンター市場は、タイプに基づいてエッジ、コロケーション、オンプレミス、ハイパースケール、HPC に細分化されています。 これら 5 つのサブセグメントのうち、データ センター市場はオンプレミス セグメントによって支配され、2037 年までに合計市場シェアは最大 33% 以上になると予想されています。企業はオンプレミス データ センターに格納されているセキュリティとデータを完全に制御できます。 業界標準に基づいた厳格なコンプライアンス要件、または機密データを扱う必要性を遵守します。 さらに、オンプレミス データ センターの管理と構築により、アプリケーションの目的、パフォーマンス要件、ビジネス ニーズを満たすためのインフラストラクチャの変更が容易になります。 さらに、オンプレミス データ センターは、より迅速なデータ送信と強化されたユーザー エクスペリエンスを促進するため、高性能と低遅延を必要とするアプリケーションにとって最適な選択肢となります。 これらの要素が連携して、オンプレミスの拡大を促進します。

|

コンポーネント |

|

|

電力容量 |

|

|

タイプ |

|

|

設計 |

|

|

階層 |

|

|

エンドユース |

|

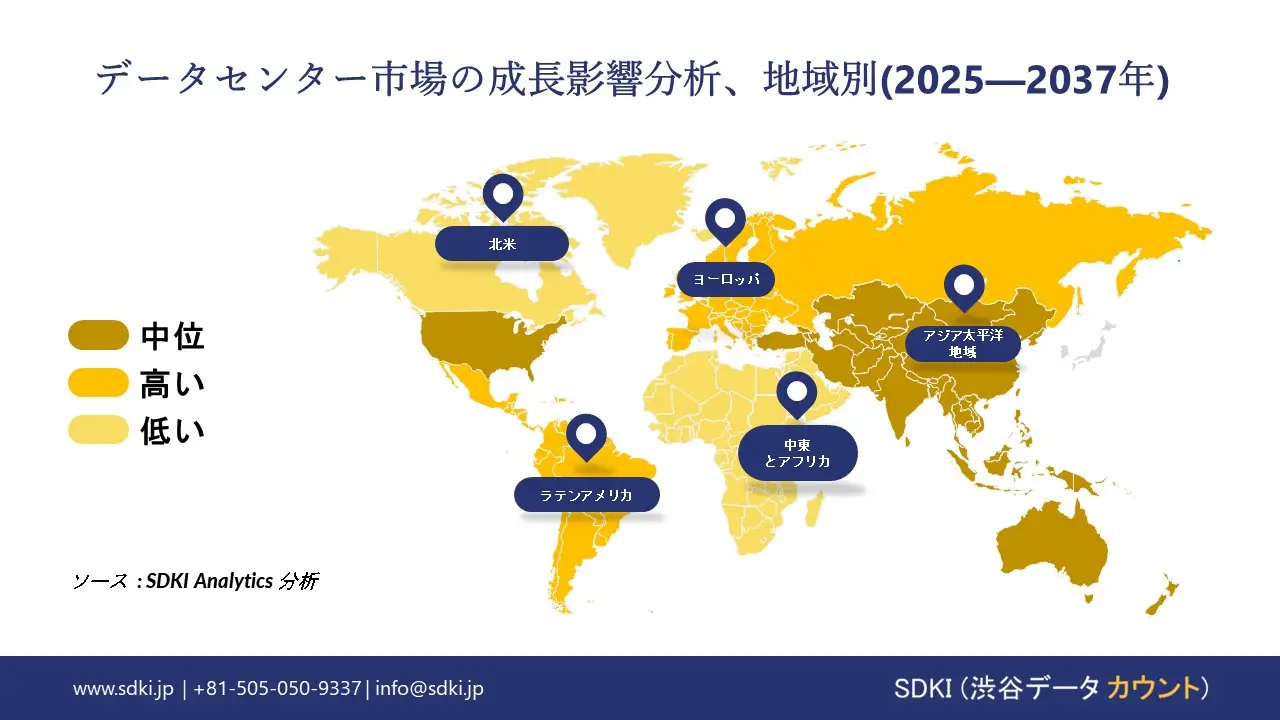

データセンター市場動向分析と将来予測:地域概要

北米地域の市場は、市場で最も有利で報酬の高い機会を提供すると予想されています。 北米は、2037 年までに市場シェアの最大 33% 以上を占めます。技術革新とデジタル変革は北米でホットスポットです。 クラウド コンピューティング、電子商取引、インターネット サービス、その他のデジタル化プロジェクトをサポートする IT データ センターの需要は、この地域のデジタル エコノミーの急速な発展によって促進されています。 2024年 9 月時点で、米国には 5,380 のデータ センターがあり、これは地球上のどの国よりも多くなります。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

アジア太平洋地域の市場も、予測期間中に最大 29% の市場シェアを獲得すると予想されます。 アジア太平洋地域では、金融、医療、製造、小売が急速にデジタル化されています。 クラウド コンピューティング、モノのインターネット、人工知能、その他の技術的取り組みをサポートするために、このデジタル移行にはデータ センターの開発が必要です。

日本では、市場の成長は主にスマートフォンの使用量の増加によって推進されており、これにより、国内のモバイルアプリの使用、モバイル決済、およびモバイルベースのサービスを管理するためのデータセンターの需要が増加しています。 現在、携帯電話を使用している人の平均数は、日本では 80% 以上ですが、米国では 83.10% です。 しかし、日本の人口高齢化とスマートフォンの普及により、この数字は 2025 年までに 95% 以上に増加すると予測されています。

データセンター調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

世界のデータセンター市場の成長に重要な役割を果たす主要な主要企業には、 Alibaba Cloud International、Amazon Web Services, Inc、 AT&T Inc、 China Telecom (Americas) Corporation、 CoreSite Realty Corporation などが含まれます。 さらに、日本のデータセンター市場トップ 5 企業は、CyrusOne LLC、Digital Realty Trust Inc、Equinix, Inc、NTT Communications Corporation、Oracle Japan Co, Ltdなどです。 この調査には、世界のデータセンター市場分析レポートの詳細な競合分析、企業概要、最近の動向、およびこれらの主要企業の主要な市場戦略が含まれています。

データセンター主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

データセンターマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証