- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

デジタルワイヤレスシステム市場エグゼクティブサマリ

1)デジタルワイヤレスシステム市場規模

当社のデジタルワイヤレスシステム市場調査レポートによると、市場は2025-2035年の予測期間中に年平均成長率(CAGR)7.6%で成長すると予想されています。2035年には、市場規模は2.9兆米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は1.4兆米ドルでしました。

2)デジタルワイヤレスシステム市場の動向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるデジタルワイヤレスシステム市場の傾向には、WiGig/ミリ波、スマートホーム&セキュリティ、ワイヤレスヘルスケアシステムなどの分野が含まれます。予測期間中にデジタルワイヤレスシステム市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

セグメント |

世界のCAGR(2025-2035年) |

成長要因 |

|

WiGig / ミリ波 |

22.3% |

AR/VR、超低遅延、エンタープライズネットワーク |

|

スマートホームとセキュリティ |

19.7% |

IoT、AI、遠隔監視 |

|

ワイヤレスヘルスケアシステム |

17.4% |

遠隔医療、遠隔患者モニタリング |

|

ビル内無線(日本) |

11.2% |

企業キャンパス、5Gの導入 |

3)市場の定義 - デジタルワイヤレスシステムとは何ですか?

デジタルワイヤレスシステムは、データ、音声、ビデオ、制御信号などのデジタル情報を、様々な無線周波数を用いて伝送するための技術とソリューションを組み合わせたものです。これらのシステムは、物理的な有線接続を必要としません。デジタル信号処理、暗号化、スペクトル最適化技術を活用することで、安全で高速かつ低遅延の通信を実現します。

4)日本のデジタルワイヤレスシステム市場規模:

日本のデジタルワイヤレスシステム市場は、2024年の110米億ドルから2035年には620米億ドルに拡大し、予測期間中に年平均成長率6.8%で成長すると予測されています。この成長は主に、政府の規制、インダストリー4.0のコンセプトの進展、そして人口密集都市部における堅牢なインフラの必要性によって推進されています。これらの技術に対する需要は都道府県によって大きく異なり、これは地域産業の特化と人口密度の違いを反映しています。いくつかの政府機関は、これらの技術の需要が地域産業の特化と人口密度の違いを反映していると述べています。Society 5.o ロードマップや規制サンドボックスなどの取り組みが市場を牽引しています。

- 日本の現地市場プレーヤーの収益機会:

|

県 |

収益機会 |

例 |

|

神奈川 |

例スマートシティ無線ノード |

Fujisawa SST(Panasonic) |

|

大阪 |

スマートシティのパイロット、データ容量ワイヤレス |

プラグアンドプレイ大阪、データセンター統合 |

|

東京 |

ビル内無線、BEMS、空気質 |

任務; BEMSの成長;スマートビル市場 |

|

兵庫 |

ビル内無線およびITSシステム |

神戸のMitsubishi研究所、ITSパイロット |

|

愛知 |

製造業におけるワイヤレスBEMS |

Toyota回廊のエネルギー最適化 |

|

熊本 |

工場自動化のためのローカル5G |

MitsubishiファブワイヤレスFAシステム |

|

全国 |

IoTワイヤレス拡張と公共安全 |

IoT市場の成長; ドコモシステム |

|

複数 |

データセンターエッジとワイヤレス統合 |

東京/大阪 DCI 無線バックホール |

- 日本のデジタルワイヤレスシステム市場規模.市場の都道府県別内訳:

以下は、日本におけるデジタルワイヤレスシステム市場の都道府県別の内訳の概要です。

|

県 |

CAGR (2025–2035年) |

成長要因 |

|

東京 |

7.6% |

スマートシティプロジェクト、AI統合、高い企業密度 |

|

大阪 |

6.3% |

5Gの展開、ヘルスケアIoT、産業オートメーション |

|

神奈川 |

6.9% |

テック系スタートアップ、スマートモビリティ、東京への近さ |

5)世界のデジタルワイヤレスシステム市場における最近の技術革新:

世界のデジタルワイヤレスシステム市場で進行中の最近の技術革新の一部は次のとおりです。

|

技術ー傾向 |

業界全体への影響 |

採用パターン |

ケーススタディ |

|

プライベート5Gネットワーク |

製造業:スマートファクトリー向けのリアルタイムIoT接続を強化;医療:超低遅延で遠隔手術を実現 |

通信事業者:69%の事業者がプライベート5Gを提供(2024年);製造業:工場の48%が2026年までにプライベート5Gを導入予定 |

BMW(ドイツ):レーゲンスブルク工場にノキアのプライベート5Gを導入し、組み立てエラーを28%削減しました。 |

|

AI最適化ワイヤレスネットワーク |

金融:モバイル取引におけるAIを活用した不正検出;通信:5Gタワーの予測メンテナンス |

金融:銀行の71%がリアルタイムの不正防止にAIを活用しています(2024年)。通信:AIによりネットワークのダウンタイムが37%削減されます。 |

JPMorgan Chase (米国): AI を活用した 5G 分析を使用して、年間 18億米ドル以上の詐欺行為を検出します。 |

|

エンタープライズ向け Wi-Fi 6/6E |

小売:ARショッピング体験を実現;教育:4K仮想教室をサポート |

小売業: 2025 年までに 58% の店舗が Wi-Fi 6E を導入します。教育機関: 63% の大学が Wi-Fi 6 を使用します。 |

Walmart(米国):シスコの Wi-Fi 6E を 2,800 店舗に導入し、店内 AR エンゲージメントを 22% 向上させました。 |

|

遠隔監視のための衛星IoT |

農業:農村地域の土壌・作物センサー;エネルギー:洋上風力発電所の監視 |

農業:農場の37%が衛星IoTを活用(FAO、2024年)エネルギー:メンテナンスコストを23%削減(IEA) |

Shell (オランダ): Inmarsat の衛星 IoT を使用して 470 台以上の沖合掘削装置を監視し、ダウンタイムを 17% 削減しました。 |

|

V2X(Vehicle-to-Everything)ネットワーク |

自動車:リアルタイムアラートで事故を防止します。スマートシティ:信号システムを最適化します。 |

自動車: 2030 年までに新車の 52% に V2X が搭載されます。スマート シティ: 大都市圏の 43% に V2X が導入されます。 |

ボルボ(スウェーデン):クアルコムのC-V2Xを使用して、ヨーテボリでの衝突を33%削減しました。 |

6)世界のデジタルワイヤレスシステム市場の価格分析:

世界のデジタルワイヤレスシステム市場の価格分析は次のとおりです。

|

地域 |

製品タイプ |

2020年の価格 |

2024年の 価格 |

年次変化 |

主な価格要因 |

|

北米 |

プライベート5Gソリューション |

1ノードあたり125,000米ドル |

88,000米 ドル/ノード |

–7.5% CAGR |

–AI自動化による導入コストの削減– オープンRAN競争 |

|

ヨーロッパ |

産業用IoTゲートウェイ |

980米ドル/ユニット |

690米ドル/ユニット |

–8.6% CAGR |

– クラウド統合によりハードウェアの必要性が減少– EUのグリーン技術補助金 |

|

アジア(日本を除く) |

5Gスモールセル |

8,200米ドル/ユニット |

1ユニットあたり10,800米ドル |

+6.9% CAGR |

– 5Gの展開急増(中国/インド)–サプライチェーンのボトルネック |

|

世界平均 |

Wi-Fi 6E APs |

1,150米ドル/ユニット |

720米ドル/ユニット |

–11.5% CAGR |

– 大量生産の経済性 – クアルコム/ブロードコムのチップ価格戦争 |

デジタルワイヤレスシステム市場成長要因

当社のデジタルワイヤレスシステム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- IoTと接続デバイスの普及: 産業、消費者、医療など、様々な分野でIoTセンサーが急速に普及するにつれ、スケーラブルで低消費電力、かつ広範囲にわたる接続ソリューションへの需要が高まっています。この需要は、低消費電力広域ネットワーク(LPWN)、5G Massive IoT、Wi-Fi 6/7などの技術によって満たされています。IoTによるリアルタイムデータ取得能力は、自動化やセキュリティの実現に不可欠であり、成長の重要な触媒として認識されています。様々なアプリケーションや業界にわたる自動化と高度な分析。当社の調査レポートによると、世界のIoT接続数は2030年までに300億に達すると予測されています。

- サイバーセキュリティの脅威と規制の激化:サイバー攻撃、特に重要インフラを標的とするランサムウェアの増加と、EU NIS2指令やサイバーレジリエンス法といった新たな規制の導入により、組織はセキュアなワイヤレスアーキテクチャへの投資を迫られています。こうした脅威と規制の激化は、企業にとってコンプライアンス上の負担となります。同時に、イノベーションの促進要因として、ゼロトラストアーキテクチャ、暗号化通信、本質的に安全なハードウェア設計といったサイバーセキュリティソリューションへの需要を高めています。例えば、シスコのIdentity Services Engine(ISE)は、NIST準拠のポリシー適用をワイヤレスネットワーク全体で自動化し、侵害リスクの軽減に役立てている好例です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - デジタルワイヤレスシステム市場の世界シェア

SDKI Analyticsの専門家によると、デジタルワイヤレスシステム市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

CAGR |

7.6% |

|

2024年の市場価値 |

1.4兆米ドル |

|

2035年の市場価値 |

2.9兆米ドル |

|

履歴データの共有 |

過去5年間 2023年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

デジタルワイヤレスシステム市場セグメンテーション分析

デジタルワイヤレスシステム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、エンタープライズワイヤレス別、コンシューマーワイヤレス別、通信インフラ別、自動車・輸送別、公共部門と防衛別に分割されています。

エンタープライズワイヤレスに基づいて、このセグメントは、プライベート5Gネットワーク、産業用IoTゲートウェイ、エンタープライズWi-Fi 6E、 衛星IoTに分割されています。プライベート5Gネットワークのサブセグメントは、予測期間中に43%のシェアを占めると予想されています。このセグメントは、インダストリー4.0の採用、政府の補助金、セキュリティと低遅延によって推進されています。例えば、2026年までにメーカーの66%がプライベート5Gを導入すると予測されています。さらに、BMWのレーゲンスブルク工場は、ノキアのプライベート5Gを使用して組み立てエラーを32%削減しました。さらに、日本の総務省(MIC)は、2024年にローカル5Gに590億円の政府補助金を割り当てました。

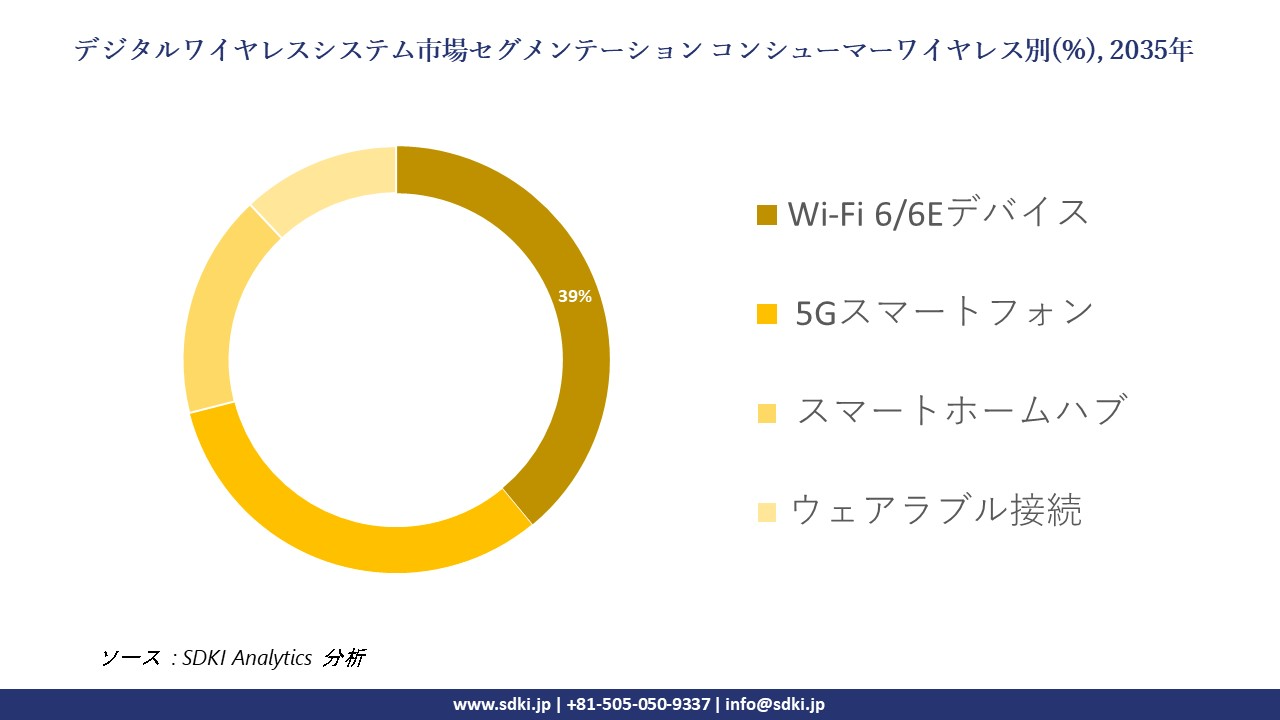

コンシューマーワイヤレス別に基づいて、このセグメントはWi-Fi 6/6Eデバイス、 5Gスマートフォン、 スマートホームハブ、ウェアラブル接続に分割されています。これらのうち、Wi-Fi 6/6Eデバイスは予測期間中に39%のシェアを占めます。このセグメントは、スマートホームやAR/VRアプリケーションの需要増加により拡大しています。2025年までに56%の世帯がWi-Fi 6Eを利用すると予測されています。さらに、2025年までにVRヘッドセットの62%がWi-Fi 6Eを必要とすると予想されています。さらに、通信事業者の加入が予測期間中に市場を牽引すると予想されています。例えば、ComcastのXfinityは、Wi-Fi 6Eへのアップグレードにより顧客維持率が26%向上しました。以下は、デジタルワイヤレスシステム市場に該当するセグメントのリストです:

|

市場セグメント |

サブセグメント |

|

エンタープライズワイヤレス別 |

|

|

コンシューマーワイヤレス別 |

|

|

通信インフラ別 |

|

|

自動車・輸送別 |

|

|

公共部門と防衛別 |

|

世界のデジタルワイヤレスシステム市場で調査された地域:

SDKI Analyticsの専門家は、デジタルワイヤレスシステム市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

デジタルワイヤレスシステム市場の制約要因

世界のデジタルワイヤレスシステム市場シェアを阻害する大きな要因の一つは、インフラ整備と既存システムとの統合です。高度なデジタルワイヤレスシステムを導入する際には、強固なバックホール基盤、信頼性の高い電源、そして堅牢なITインフラが不可欠であり、これが主な課題となります。さらに、政府の政策やインフラへの投資額は地域によって大きく異なります。これらの新システムを、特に公共部門で一般的に見られる既存システムや旧システムと統合することは、導入コストと複雑さをさらに増大させます。

デジタルワイヤレスシステム市場 歴史的調査、将来の機会、成長傾向分析

-

世界のデジタルワイヤレスシステムメーカーのサステナビリティへの取り組み

当社の専門家は、デジタルワイヤレスシステム市場に関連するさまざまな企業が実施している持続可能性の取り組みを調査しました。

|

会社 |

持続可能性への取り組み |

目標とビジョン(2030年) |

ビジネスへの影響 |

|

Ericsson |

エネルギー効率の高い5G基地局と太陽光発電通信塔を通じて、2023年までにCO₂排出量を23%削減します。 |

2030 年までに全世界の事業所でネットゼロ排出を達成します。 |

OPEX を 11% 削減し、ESG スコアを改善し、ヨーロッパおよびラテンアメリカの環境に配慮した事業者とのパートナーシップを強化しました。 |

|

Nokia |

ヨーロッパのデータセンター全体のエネルギーの44%が再生可能エネルギーから供給されています。電力消費量を削減するため、液冷式ベースバンドシステムを導入しました。 |

2030年までに再生可能資源の調達率を78%に引き上げます。2028年までにリサイクル不可能な包装を廃止します。 |

2023年ダウ ジョーンズ サステナビリティ インデックスに選出;グリーン契約による収益が14%増加 |

|

Huawei |

アフリカとアジア太平洋地域の基地局向け太陽光マイクログリッドに投資し、ディーゼルへの依存を減らしました。 |

2030 年までに、農村部の無線ネットワークの 92% を再生可能エネルギーで稼働させます。 |

農村部への展開コストを 28% 削減し、国連が支援する持続可能な技術同盟におけるブランドプレゼンスを向上しました。 |

|

Cisco Systems |

循環型設計とサプライチェーンの最適化により、世界中の製造拠点からの廃棄物の 43% 削減を達成しました。 |

2030 年までにカーボン ニュートラルなサプライ チェーンを実現し、ハードウェアに 100% リサイクル可能な材料を統合します。 |

サプライヤーのコンプライアンス義務によりB2B契約が強化され、ESGファンドに対する投資家の信頼が向上しました。 |

|

Qualcomm |

AI 搭載のエネルギー最適化チップを内蔵し、デバイスのエネルギー消費を最大 16% 削減します。 |

2030 年までにエネルギー適応型デジタル無線半導体を設計します。 |

グリーン認証製品カテゴリーで新たな市場を開拓し、クリーン技術パートナーシップに46米億ドルの貢献をしました。 |

-

世界のデジタルワイヤレスシステムシェアにおけるサプライチェーンの混乱:

世界中のデジタルワイヤレスシステム市場に関連するサプライチェーンの混乱の簡単な分析は次のとおりです。

|

会社 |

技術 / 戦略 |

現実世界での結果 |

|

Cisco Systems (米国) |

予測物流と需要センシングのための AI と ML |

リードタイムを13%短縮、予測精度を16%向上(2023年) |

|

Samsung Electronics (韓国) |

ブロックチェーンベースの物流監視プラットフォーム + AIを活用した予測リスクモデリング |

出荷ミスを22%削減し、配送時間を11%改善しました。 |

|

Ericsson (スウェーデン) |

ヨーロッパとアジアにおけるサプライヤーの多様化とAI監視 |

中国サプライヤーへの依存度を27%削減し、回復力を強化 |

|

Nokia (フィンランド) |

ヨーロッパにおけるエッジAIと現地サプライヤーの連携 |

CO₂排出量を9%削減し、ラストマイル配送の効率を17%向上 |

|

Dell Technologies (米国) |

倉庫の最適化のためのリアルタイム分析と IoT |

在庫遅延時間を20%削減し、リアルタイム在庫可視性を28%向上 |

|

Huawei (中国) |

地域調達 + AI物流管理センター |

物流コストを12%削減し、アジア太平洋地域での配送の継続性を向上 |

|

Foxconn (台湾) |

デュアルソーシングとAIベースのプラントネットワーク最適化 |

サプライチェーン障害のリスクを19%低減、炭素排出量を10%削減 |

市場傾向分析と将来予測:地域市場の見通しの概要

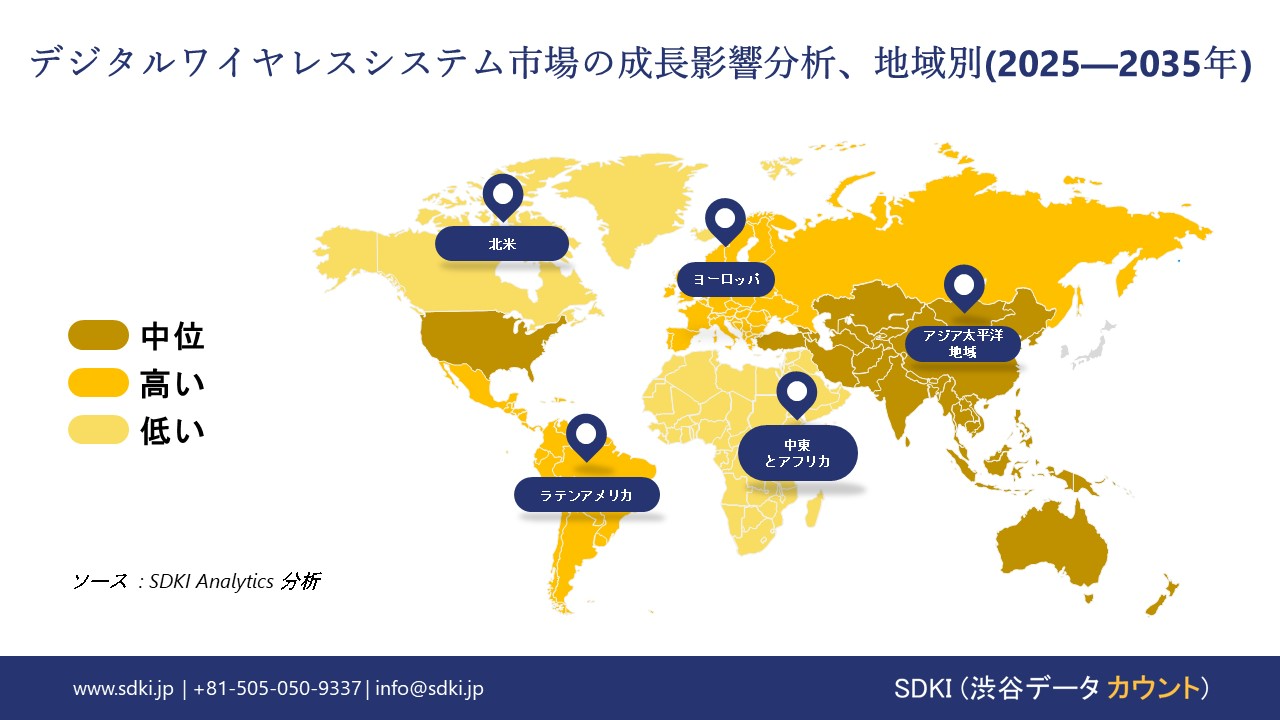

➤北米のデジタルワイヤレスシステム市場の展望:

北米地域は、無線ネットワークへの多額の投資、高速接続の需要増加、リモートワークの増加、そして様々な政府によるデジタル化の取り組みにより、予測期間中に最も急速に成長する市場になると予測されています。例えば、2023年には米国の5G加入者数は155百万人に達します。一方、カナダでは、5Gネットワークが都市部の86%をカバーしています。

- 北米のデジタルワイヤレスシステム市場展望の比較概要:

北米のデジタルワイヤレスシステム市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

政府投資 |

プログラム/イニシアチブ |

需要成長指標 |

主要な協会 |

|

米国 |

IIJA、BEAD、ACPを通じて630米億ドル以上(2021-2024年) |

BEAD、ACP、NTIAブロードバンド助成金、部族接続助成金 |

2.2百万世帯以上がアクセス可能、主要都市の83%で5Gが利用可能 |

FCC、NTIA、NIST、CISA、USTelecom、ITIC |

|

カナダ |

ユニバーサル ブロードバンド ファンドと ISED を通じて 34 億カナダドル以上 |

カナダ人と農村をつなぐ、農村連結イニシアチブ |

1,350の農村コミュニティが接続、オンタリオ州とケベック州で5Gが拡大 |

ISED、CRTC、CIPS、Telecom Alliance Canada |

|

メキシコ |

PCSとメキシコ コネクタードを通じて115億メキシコペソ以上(約620百万米ドル) |

メキシコのつながり、共有ネットワーク |

公立学校の97%がインターネットに接続。モバイル需要は前年比16%増加 |

IFT、SICT、 Asociación de Internet MX、 CANIETI |

➤ヨーロッパのデジタルワイヤレスシステム市場の展望:

ヨーロッパ地域は、5G、IoT、その他の先進的な接続ソリューションの普及により、着実な成長が見込まれています。この成長は、地域全体のデジタル化への取り組みと、高速かつ安全な接続に対する需要の高まりによって牽引されています。例えば、ヨーロッパ委員会の「デジタル ディケード2030年」イニシアチブは、包括的な5Gカバレッジの実現と、無線インフラへの投資の加速を目指しています。

- ヨーロッパのデジタルワイヤレスシステム市場展望の比較概要:

ヨーロッパのデジタルワイヤレスシステム市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

市場の需要と規模 |

無線システムへのICT予算配分 |

|

イギリス |

英国の無線インフラ市場は2028年までに171億ポンドに達すると予測されています |

2023年にはデジタルインフラ予算の8.5%が無線システムに割り当てられます(2020年の6.2%から増加) |

|

ドイツ |

無線通信市場は2035年までに2,658億ユーロに達し、年平均成長率6.9%で成長する見込み |

政府は2024年に無線システムに43億ユーロを割り当て、2021年から11%増加 |

|

フランス |

ワイヤレス接続市場は2025年の43億米ドルから2035年までに142億米ドルに成長する見込み |

2023年にICT予算の7.3%が無線システムに割り当てられます(2021年の5.8%から増加) |

➤アジア太平洋地域のデジタルワイヤレスシステム市場の展望:

アジア太平洋地域は、予測期間中に52%のシェアを占めると予想されています。この地域は、政府のデジタル化イニシアチブ、IoT需要の高まり、そして消費者データの大幅な増加により成長を続けています。2023年には、中国が1.9百万以上の基地局を運用し、世界の5G展開をリードする可能性があります。さらに、インドは20%の年平均成長率(CAGR)で成長し、最も急速な成長を遂げる主要市場となると予測されています。インドのワイヤレス支出は150億米ドルに達し、2015年以降155%を超える成長を示しています。

- アジア太平洋地域のデジタルワイヤレスシステム市場展望の比較概要:

アジア太平洋地域のデジタルワイヤレスシステム市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

政府の支出と導入 |

|

日本 |

2024年に日本はデジタルガーデンシティ国家プログラムを通じて1060億円(685百万米ドル)を割り当て、経済産業省のアジアDXイニシアチブはワイヤレスR&Dを推進します。 |

|

中国 |

2023年には1.6百万社以上が無線システムを導入;工業情報省は6GとAI+の取り組みを支援 |

|

インド |

政府支出は2023年度にGDPの12.1%に増加し、2023年までに2.5百万社がワイヤレスシステムを導入します。 |

|

マレーシア |

政府資金は前年比4.2%増加;2022年には81,000の事業所がワイヤレス/電子商取引に従事 |

|

韓国 |

AI(29%)、IoT(54%)、ビッグデータ(41%)の導入でOECD第1位にランクイン;MSITが5G+戦略をリード |

デジタルワイヤレスシステム業界概要と競争ランドスケープ

デジタルワイヤレスシステム市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです:

|

会社名 |

業界フォーカス |

|

Cisco Systems (米国) |

エンタープライズ向けワイヤレスネットワーク、クラウド管理システム、セキュアデジタルインフラストラクチャを専門としています。MerakiワイヤレスアクセスポイントとSD-WANソリューションで知られています。 |

|

Qualcomm (米国) |

5G、Wi-Fi 7、IoT向けの高度なワイヤレスチップセットとモデムRFシステムを設計しています。世界中の主力モバイルデバイスの40%以上に搭載されています。 |

|

Ericsson (スウェーデン) |

5G RAN、プライベート ネットワーク、Open RAN プラットフォームなどの無線インフラストラクチャを通信事業者に提供します。 |

|

Nokia (フィンランド) |

クラウドネイティブ無線システム、5Gコアネットワーク、産業用IoT接続を提供;AT&TおよびVodafoneの主要サプライヤーです。 |

|

Ceragon Networks (イスラエル) |

モバイル オペレータおよび公共安全ネットワーク向けのワイヤレス バックホールおよびフロントホール ソリューションを専門としています。 |

|

Ubiquiti Networks (米国) |

中小企業および地方自治体向けのワイヤレスブロードバンドシステムに重点を置いています。UniFiおよびAirMaxプラットフォームで知られています。 |

|

Quectel Wireless Solutions (中国) |

5G、GNSS、Wi-Fi、LPWAなどのIoTモジュールのグローバルリーダーです。世界80社以上の通信事業者に供給しています。 |

|

Fibocom Wireless (中国) |

自動車、スマートシティ、産業IoT向けの無線通信モジュールを提供しています。中国で初めて上場したモジュールプロバイダーです。 |

|

SmartWAVE Technologies (カナダ) |

スマートインフラ、IoT、公共安全のためのワイヤレスシステムを統合します。ターンキーのワイヤレス導入サービスも提供します。 |

|

MeiG Smart (中国) |

スマート製造およびクラウドプラットフォーム向けの4G/5GモジュールとIoT端末を供給;深圳と西安に強力な研究開発拠点を展開します。 |

日本のデジタルワイヤレスシステム市場メーカーシェアでトップ10を占める企業は次のとおりです:

|

会社名 |

業界フォーカス |

|

Fujitsu Limited |

企業および通信クライアント向けに、AI を活用したワイヤレス プラットフォーム、自動スケーリング システム、光トランスポートを開発します。 |

|

NTT Docomo |

日本最大のモバイルネットワークを運営し、5G基地局や再生可能エネルギーを利用した無線インフラに投資しています。 |

|

SoftBank Corp. |

クラウドネイティブのワイヤレスサービスとAI統合型通信プラットフォームを提供します。エンタープライズワイヤレス向けにMicrosoft Azureと提携しています。 |

|

Rakuten Mobile |

日本の地方向けに低電力衛星無線システムを開発し、完全に仮想化されたモバイル ネットワークを運用しています。 |

|

NEC Corporation |

産業および公共部門の顧客向けに、モジュール式のワイヤレス ハードウェアと予測分析システムを製造しています。 |

|

Anritsu Corporation |

5G、IoT、衛星システム向けの無線テストおよび計測機器を供給します。 |

|

Yamaha Corporation |

日本の企業向けルーター市場で大きなシェアを占め、セキュアな無線LANソリューションに注力しています。 |

|

Murata Manufacturing Co., Ltd. |

民生用電子機器および自動車アプリケーション向けの無線通信モジュールとチップセットを製造しています。 |

|

Panasonic Connect |

スマートファクトリー、物流、公共インフラ向けのワイヤレス接続ソリューションを提供します。 |

|

Hitachi Kokusai Electric Inc. |

放送、監視、産業オートメーション用の無線伝送システムを開発 |

デジタルワイヤレスシステム 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます デジタルワイヤレスシステム 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

デジタルワイヤレスシステム市場最近の開発

世界的な商用化と技術の進歩

|

会社 / 国 |

立ち上げ/前進 |

インパクト / 市場データ |

|

Inseego (米国) |

T-Mobile Business向けWavemaker FX4100 5Gルーター + X700メッシュWi-Fi |

エンタープライズグレードのFWAを実現;2025年第1四半期の収益は前年比7.6%増の3,090百万米ドル |

|

Keysight (米国) |

OFC 2025 における AI 搭載光 200G/レーン VCSEL とネットワーク可視化ツール |

AI-RANにとって重要;NVIDIA、Siemens、SamsungがAI加速型無線検証に採用 |

日本における商用化と技術の進歩

|

企業 / 国 |

立ち上げ/前進 |

インパクト / 市場データ |

|

SKY Perfect JSAT、DOCOMO、NICT、Panasonic |

成層圏高度4kmから38GHz帯を使用したHAPS 5G実証実験を実施(世界初) |

NTNベースの空中バックホールを実現し、遠隔地への接続を検証 |

|

NTT、KDDI、NEC、Fujitsu、Rakuten Mobile |

「Beyond 5G/6G」公的資金によるオールフォトニクスネットワーク(APN)の共同研究開発 |

APN対応クラウドノードは冗長性を向上させ、50以上の地方拠点への導入を目指す |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証