- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

小児インターベンショナル心臓病学市場エグゼクティブサマリ

1) 小児インターベンショナル心臓病学市場規模

小児インターベンショナル心臓病学市場に関する当社の調査レポートによると、市場は予測期間2025ー2035年において6.49%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は54.7億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は27.3億米ドルでしました。心臓病患者数の増加と技術の進歩により、世界的に小児インターベンショナル心臓病学市場の需要が拡大しています。

2) 小児インターベンショナル心臓病学市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される小児インターベンショナル心臓病学市場の傾向には、閉鎖デバイス、経カテーテル心臓弁、カテーテル、バルーンなどの分野が含まれます。以下では、予測期間中に小児インターベンショナル心臓病学市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025–2035年) |

主要な成長要因 |

|

閉鎖デバイス |

北米 |

5.5% |

デバイスの小型化、導入の容易さ、手技の簡素化 |

|

経カテーテル心臓弁 |

アジア太平洋地域 / 北米 |

6.5% |

弁膜療法の導入増加、適応症の拡大 |

|

カテーテルとバルーン |

ヨーロッパ |

5.5% |

漸進的イノベーション、より効率的な設計、コスト圧力 |

|

ガイドワイヤー/ステント |

北米 |

5.5% |

小児用ワイヤーとステントの設計、複雑な病変の増加 |

|

その他(例:アテローム性動脈硬化症、ハイブリッド) |

ヨーロッパ / 北米 |

5.5% |

ニッチデバイスにおけるイノベーション、ハイブリッドアプローチの成長 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 小児インターベンショナル心臓病学とは何ですか?

小児インターベンショナル心臓病学は、低侵襲手術を用いた小児の心臓疾患の治療と診断に重点を置いた専門医療分野です。医師は、開胸手術に頼る代わりに、血管に細いカテーテルを挿入して心臓にアクセスし、構造的欠陥を修復します。

この市場は、小児の低侵襲心臓手術に使用される特殊な医療機器の設計、製造、流通を網羅しています。市場の商業エコシステムには、閉塞材、ステント、弁形成バルーンなど、幅広いカスタムメイド製品が含まれます。

4) 日本の小児インターベンショナル心臓病学市場規模:

日本の小児インターベンショナル心臓病学市場は、2035年までに年平均成長率(CAGR)6.5%で成長すると予想されています。先天性心疾患に対する低侵襲カテーテル治療の導入拡大、手技の専門知識の向上、そしてデバイスの入手しやすさの拡大により、市場は勢いを増しています。日本の出生率の低下(2024年には出生数が約686,000人)は、先天性疾患の生存率の上昇と対照的であり、長期フォローアップと再介入の需要が高まっています。また、国民皆保険制度の導入による先進治療へのアクセスの容易化や、乳幼児や低出生体重児といった小さな臓器に適したデバイス技術の開発も、需要を押し上げています。

規制改革も市場の成長を後押ししており、例えば2024年10月、厚生労働省は「医療機器と再生医療等製品安全対策検討会」において、審査プロセスの迅速化や市販後安全性調査の改善など、医療機器規制の最適化の方法について議論しました。小児心臓学を専門分野として専門学会が認め、産学連携が強化されたことで、これらの取り組みは着実な成長を支えています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、小児インターベンショナル心臓病学市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

先進的な生体吸収性スキャフォールド |

高い生体適合性、低い慢性炎症発生率 |

技術革新、良好な長期的成果、臨床医による導入率の向上 |

永続的な矯正効果を提供し、長期的な異物残留を最小限に抑える治療法に対する強い文化的嗜好があります;特に平均寿命の長い小児患者においては、自然な血管機能の回復という原則に沿った革新的なソリューションに対する市場の受容度が高まっています。 |

中 |

|

低侵襲経カテーテル弁システム |

手術成功率、開胸手術の減少 |

冠動脈疾患修復後の小児人口の高齢化、より合併症の少ない治療法の需要、経カテーテル的アプローチの適応拡大 |

日本の医療従事者と患者は、身体的トラウマを軽減し、入院期間を短縮し、より迅速な回復を可能にする治療法を高く評価しています;これは、慢性疾患を抱える小児の生活の質の向上と全体的なケア負担の軽減を重視する国の医療政策とも合致しています。 |

高 |

|

ハイブリッド手術専用デバイス |

手術効率の向上、多職種連携チームの導入成功 |

先天性疾患の複雑化、インターベンション心臓専門医と心臓外科医の連携、カスタマイズされたソリューションの必要性 |

専門医センターを集中的に擁する日本の医療システムは、ハイブリッド手術に必要な協働モデルに最適です;既成品では十分に対応できない複雑な解剖学的構造に対して、テーラーメイド型のデバイスソリューションを開発する傾向が高まっています。 |

低 |

|

AI搭載画像診断と計画ソフトウェア |

Mask |

|||

|

遠隔患者モニタリングプラットフォーム |

||||

|

複雑な解剖学的構造に対応する特殊カテーテル |

||||

|

医師研修と監督プログラム |

||||

|

小児科向けデバイス研究開発パートナーシップ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の小児インターベンショナル心臓病学市場の都道府県別内訳:

以下は、日本の小児インターベンショナル心臓病学市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

7.4% |

小児心臓センターの集中度が最も高く、技術の早期導入、紹介拠点となっています |

|

大阪 |

7.0% |

主要な医科大学、地域の三次医療機関、医療機器試験センター |

|

神奈川 |

6.8% |

東京近郊の強力な病院システム、有利な償還政策 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

小児インターベンショナル心臓病学市場成長要因

当社の小児インターベンショナル心臓病学市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

より大規模で診断数の多い患者プールによる長期治療コホートの形成:

世界的に、先天性心疾患(CHD)は依然として一般的な出生異常である一方で生存率は著しく向上しているため、検出可能な小児CHD患者数は増加しており、生涯にわたる介入を必要とする数十年にわたるコホートを形成しています。さらに、WHOは、世界で約6%の乳児が先天性疾患(構造的と機能的異常)を持って生まれていると推定しており、出生異常による世界的な負担が依然として大きいことを浮き彫りにしています。

米国では、CDCのデータによると、CHDは出生児の約1%、年間約40,000人の乳児に影響を与えており、サーベイランス調査では一部のCHDの有病率が増加傾向にあることが示されています。同時に、デバイスメーカーは小児用デバイスの使用増加を報告しており、アボットは、アムプラッツァー/ピッコロ閉塞デバイスファミリーがFDAの市販前承認(PMA)取得以来、数千人の未熟児を治療したと発表しています。また、メドトロニックは、メロディーとハーモニー経カテーテル弁の継続的な商業的普及と長期研究論文を発表しました。出生率の安定と高い出生率に加え、小児期/成人期までの生存率の向上は、カテーテルベースの小児用デバイス(閉塞器具、弁、ステント、カテーテル)の市場規模を拡大し、世界的な処置件数の急増を支えています。

-

規制の迅速化と小児に特化した承認により、迅速な承認パスウェイと標的型PMA/HDEが促進され、小児向けデバイスの市場投入までの期間が短縮:

ニーズの高いデバイス主導の小児ケアを優先する規制メカニズムは、小児向けにカスタマイズされたインプラントの市場参入の障壁を低減しています。米国FDAのデバイスパスウェイ(ブレークスルーデバイスプログラム、人道的デバイス免除、PMAパスウェイ、標的型承認後研究)は、アボットのAmplatzer Piccolo PMAなどの小児用デバイスの承認に活用されてきました。

さらに、今年度までにFDAのブレークスルーデバイスプログラムは拡大を続け、各センターで1,176件のブレークスルー指定が報告されており、有望なデバイス技術の迅速化に対する規制当局の意欲を反映しています。さらに、FDA自身の公開概要やプレスリリースでも、小児を対象とした最近の承認が示されています。例えば、FDAラウンドアップでは、小児の肺動脈狭窄を対象とした肺動脈ステントの承認が紹介されています。

さらに、企業は投資家への提出書類やプレスリリースにおいてこれらの承認経路を参照と活用することで、小児用デバイスの発売と市販後エビデンスの構築を加速させています。こうした規制環境は、小児に特化した低侵襲ソリューションの臨床・規制上のタイムラインを大幅に短縮し、小児用製品ラインへの投資リスクを低減し、商業的に魅力的なものにしています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 小児インターベンショナル心臓病学市場の世界シェア

SDKI Analyticsの専門家によると、小児インターベンショナル心臓病学市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

CAGR |

6.49% |

|

2024年の市場価値 |

27.3億米ドル |

|

2035年の市場価値 |

54.7億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

小児インターベンショナル心臓病学市場セグメンテーション分析

小児インターベンショナル心臓病学市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を、手順タイプ別、デバイスタイプ別、エンドユーザー別、年齢層別にセグメント化しました。

手順タイプ別に基づいて、市場は経カテーテル弁形成術、中隔欠損閉鎖術、動脈管開存症(PDA)閉鎖術、バルーン血管形成術とステント留置術、その他の手順に分割されています。これらの中で、経カテーテル弁形成術は市場をリードしており、2035年までに世界市場シェアの38%を占めると予想されています。弁膜症の増加と構造的心臓介入の発展は、経カテーテル弁形成術の成長を牽引する主な要因です。世界のヘルスケア業界は、心臓病に対する高度な介入への投資を拡大しています。例えば、日本は医師へのトレーニングの提供、成熟したエコシステムの開発などを通じて、経カテーテル構造的心臓介入の向上に注力しています。これは、関連するサブセグメントの市場アクセス率の急上昇につながっています。

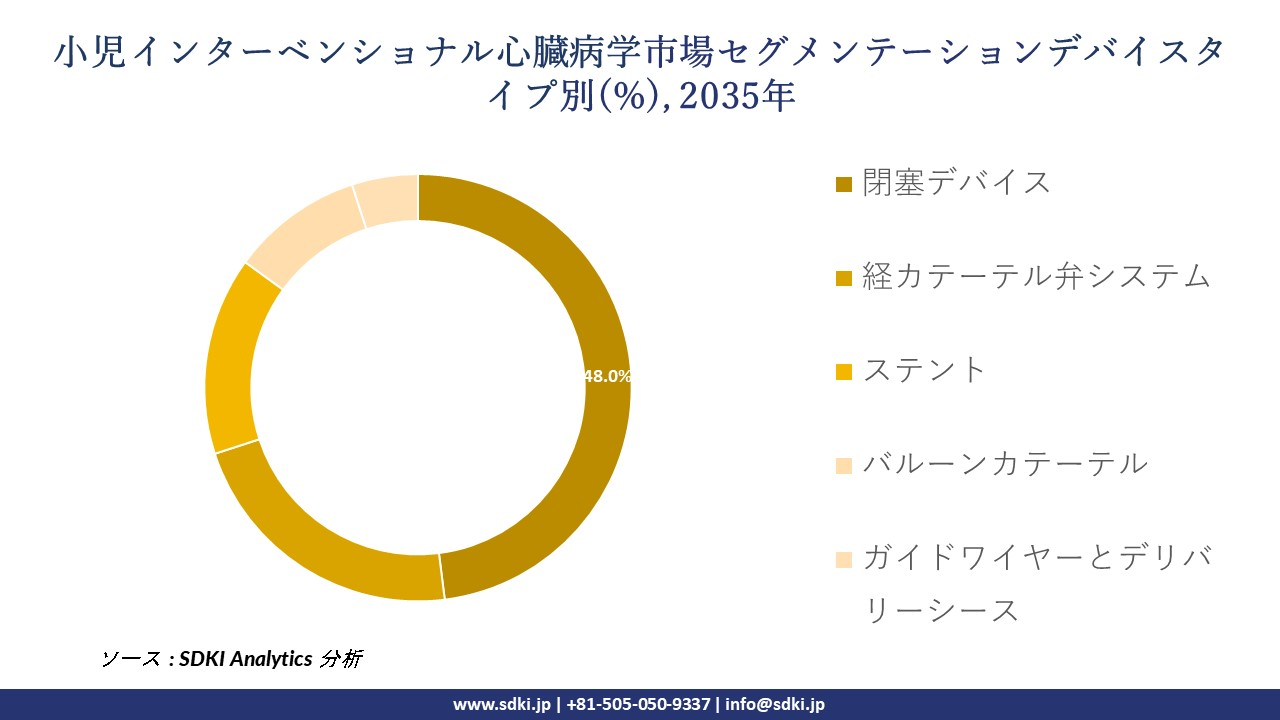

デバイスタイプ別に基づいて、閉塞デバイス、経カテーテル弁システム、ステント、バルーンカテーテル、ガイドワイヤーとデリバリーシースに分割されています。閉塞デバイスは、予測期間中に世界市場シェアの48%を獲得すると予想されています。保険適用範囲の拡大と対象疾患の拡大は、世界的に閉塞デバイスの市場導入率を押し上げています。当社の調査アナリストの観察によると、心房中隔欠損症と心室中隔欠損症は、世界で最も急速に増加している先天性心疾患として取り上げられています。患者数の増加は、閉塞デバイスの需要の高まりにつながっています。これらに加えて、医療保険の適用範囲の拡大は、関連市場における患者のアクセス拡大につながっています。例えば、日本の国民健康保険は、市場アクセス率の向上を目的として、自閉スペクトラム症(ASD)と心室中隔欠損症(VSD)デバイスに保険適用範囲を割り当てました。以下は小児インターベンショナル心臓病学場に該当するセグメントのリストです:

|

サブセグメント |

|

|

手順タイプ別 |

|

|

デバイスタイプ別 |

|

|

エンドユーザー別 |

|

|

年齢層別 |

|

ソース: SDKI Analytics 専門家分析

世界の小児インターベンショナル心臓病学市場における調査対象地域:

SDKI Analyticsの専門家は、小児インターベンショナル心臓病学市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

小児インターベンショナル心臓病学市場の制約要因

小児インターベンショナル心臓病学市場の世界的シェアを制約する大きな要因の一つは、解剖学的複雑さとデバイスの適合性です。例えば、先天性心疾患の治療は、小児一人ひとりの心臓構造の多様性と複雑さゆえに、非常に困難な課題となります。このため、成人向けデバイスの大量生産は困難であり、結果として小規模生産となり、メーカーにとって経済的に採算が取れない傾向があります。

小児インターベンショナル心臓病学市場 歴史的調査、将来の機会、成長傾向分析

-

小児インターベンショナル心臓病学メーカーの収益機会

世界中の小児インターベンショナル心臓病学メーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

低侵襲手術の拡大 |

北米 |

より良い転帰を得るため、低侵襲の小児心臓介入への関心が高まっています |

|

新興市場への進出 |

アジア太平洋地域 |

医療投資の増加と小児人口の増加により、高度な心臓病学への需要が高まっています |

|

AIと画像技術の統合 |

ヨーロッパ |

AIを活用した診断と介入ツールの導入を可能にする高度な医療インフラ |

|

小児先天性心疾患スクリーニング |

Mask |

|

|

官民ヘルスケア連携 |

||

|

費用対効果の高いデバイスの開発 |

||

|

認知度向上と研修プログラムの強化 |

||

|

イノベーションに対する規制支援 |

||

ソース: SDKI Analytics 専門家分析

-

小児インターベンショナル心臓病学の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、小児インターベンショナル心臓病学市場の世界シェアを分析するために、世界中の業界専門家によって信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

テクノロジー主導の導入 |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

成熟した医療インフラは、最先端技術の迅速な導入をサポートします |

|

官民パートナーシップ |

中東とアフリカ |

新興 |

ハイブリッド |

新興国 |

中 |

ハイブリッド医療システムは、小児心臓病へのアクセス向上のための連携を促進します |

|

コストリーダーシップモデル |

アジア太平洋地域 |

新興 |

混合 |

発展途上国 |

高 |

多様な経済段階において、様々な市場に浸透するためには、手頃な価格のデバイスソリューションが必要です |

|

規制促進 |

Mask |

|||||

|

研修と教育重視 |

||||||

|

市場開拓モデル |

||||||

|

スクリーニングプログラム支援 |

||||||

|

イノベーションハブアプローチ |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

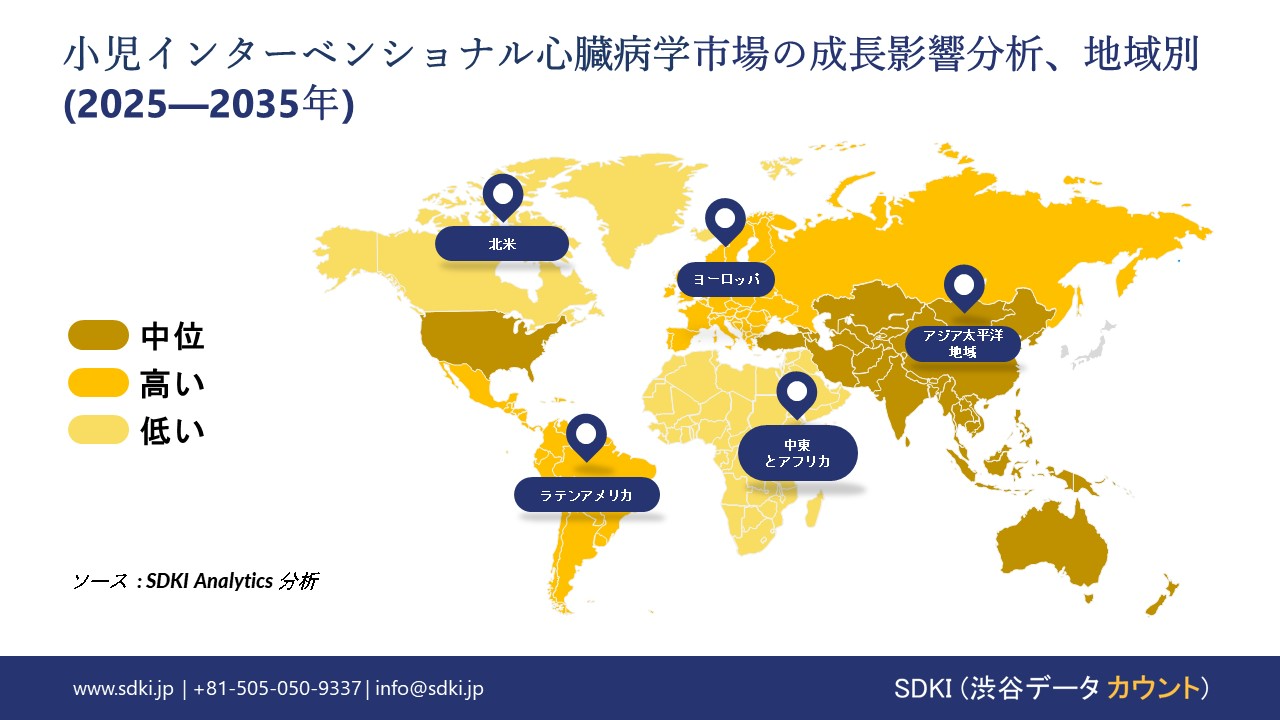

➤北米の小児インターベンショナル心臓病学市場規模:

2035年までに、北米の小児インターベンショナル心臓病学市場において42%のシェアを獲得すると予測されています。米国とカナダでは、先天性心疾患の有病率の高さと、自閉スペクトラム症(ASD)と心室中隔欠損(VSD)の両方において経カテーテル閉鎖が標準となっている最先端の医療施設が市場を牽引しており、小児専用のステントとバルーンのFDA承認もこれを後押ししています。

3D心エコー検査などの高度な画像診断技術は、専門施設においてファロー四徴症や心筋梗塞に対する精密な介入に用いられ、早期発見プログラムによる死亡率の低下につながっています。メドトロニックなどの革新的なメーカーは、AHA(米国心臓協会)の低侵襲治療基準に準拠した生体吸収性新生児弁を開発しています。

CDCの先天性心疾患に関する報告書(2024年)によると、米国では毎年約40,000人の乳児が先天性心疾患(CHD)を持って生まれており、そのうち25%は介入治療を必要としています。このリーダーシップは、広範な償還制度と研究コンソーシアムを通じて維持されており、北米は小児心臓疾患のイノベーションと治療成績の最適化の中心となっています。

- 北米の小児インターベンショナル心臓病学市場の市場強度分析:

北米の小児インターベンショナル心臓病学市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い - 患者基盤が大きく、医療費が高く、複雑な処置に対する有利な償還制度があり、デバイスのイノベーションが強力です。 |

高 - 専門センターにおける集中ケア、強力な公的資金提供;ただし、予算サイクルの影響で、非常に新しい技術の導入は遅れています |

|

規制環境の複雑さ |

複雑 - FDA PMA/510(k) によるデバイス承認申請制度があり、小児特有の適応症とサイズに関する厳格な要件があります。 |

複雑 - カナダ保健省の医療機器ライセンス;FDAまたはCEマークに準拠していることが多いが、地方自治体の審査が必要;資金提供には州の承認が必要 |

|

処置件数と複雑性 |

非常に高い - 複雑な介入(例:弁置換術、ステント留置術)の件数が多く、新しい技術が早期に導入されています。 |

中高 - 高度な複雑性;少数の4次医療機関に集中;米国よりも全体的な件数が少ない |

|

保険償還の状況 |

Mask |

|

|

研究開発とイノベーションの集積度 |

||

|

デバイスの入手可能性とサイズ |

||

|

臨床試験の活動状況 |

||

|

医師の研修と専門知識 |

||

|

医療インフラ |

||

|

競争環境 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

紹介ネットワークとケアパスウェイ |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの小児インターベンショナル心臓病学市場規模:

ヨーロッパの小児インターベンショナル心臓病学市場は、2035年まで年平均成長率(CAGR)5.0%で成長すると予測されています。これは、EU統一スクリーニングガイドラインの存在と、ドイツ、フランス、イギリスにおけるPDAとAV管奇形に対する次世代閉塞器具のEMA承認によるものです。ヨーロッパ心臓病学会小児部会をはじめとするこの地域の協力関係は、小児の不整脈に対するアブレーションとデバイス植え込みを組み合わせたハイブリッド手術の標準化を推進しています。

Boston Scientificなどの企業は、低出生体重児向けのロープロファイルカテーテルを開発しており、これにより、デバイス安全性に関するMDR規則への準拠が可能になります。2023年には、EUで50,000人以上の子供が重大な先天異常を持って生まれると推定されていますが、これはCHDだけでなく、異常の種類を問わない数値です。この着実な進歩は、多国籍試験が先天性合併症の複雑な症例に対する高度な介入の平等な提供に向けて進んでいるという、公衆衛生の概念に対するヨーロッパの共同アプローチを反映しています。

- ヨーロッパの小児インターベンショナル心臓病学市場の市場強度分析:

ヨーロッパの小児インターベンショナル心臓病学市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 - NHSは構造化された集中型のケアを提供し、強力な臨床ガイドラインと成果の追跡体制を整備しています。 |

非常に高い - 人口が多く、病院の資金が潤沢で、分散型システムの中で革新的な技術が早期に導入されています。 |

高水準 - 国が支援する強力な小児心臓ネットワーク。希少疾患に関する国家計画がケアの連携を推進 |

|

規制環境の複雑さ |

複雑 - ブレグジット後のUKCA(イギリス家保健局)の取り組み、MHRA(イギリス健康と医療規制庁)の監督、NICE(イギリス医療技術と保険制度改革委員会)のガイダンスが導入と資金調達に影響力を持っています。 |

複雑 - EU MDR(医療機器規制)への準拠、厳格なBfArM審査、償還のためのG-BA評価。 |

複雑性 - EU MDR(多剤耐性医薬品)の遵守。厳格なANSM(米国疾病管理予防センター)の監督;資金調達にはHAS(米国疾病管理予防センター)の医療経済評価が不可欠 |

|

処置件数と複雑性 |

高 - 複雑な症例が多数発生し、少数の地域を超えたセンターに集約されています。国のサービス仕様に準拠しています。 |

非常に高い - 複数の大規模大学小児病院にまたがる、膨大な症例数と複雑性 |

高水準 - 複雑な症例は、指定された国立リファレンスセンター(M3C)に集約されています |

|

保険償還の状況 |

Mask

|

||

|

研究開発とイノベーションの集積度 |

|||

|

デバイスの入手可能性とサイズ |

|||

|

臨床試験の実施状況 |

|||

|

医師の研修と専門知識 |

|||

|

医療インフラ |

|||

|

競争環境 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の小児インターベンショナル心臓病学市場規模:

アジア太平洋地域は2035年までに年平均成長率(CAGR)7.5%を記録すると予測されており、予測期間中で最も急速に成長する市場と考えられています。この成長は、中国とインドにおける冠動脈疾患(CHD)発症率の上昇に牽引されています。国が後援するプログラムにより、リウマチ性疾患や川崎病におけるバルーン血管形成術やコイル塞栓術を行うためのカテーテル ラボ施設が拡張されています。

医療ツーリズムの増加と民営化により、ロボット支援手術の導入が促進され、遠隔医療接続の活用により地方における資源の制約に対処しています。アボットのような企業は、アジア人の解剖学的構造に合わせてガイドワイヤーをカスタマイズし、地元の医療機関で胎児手術の研修を行っています。世界銀行の2024年版「子どもの健康に関する報告書」によると、インドだけでも年間20万人以上の冠動脈疾患(CHD)の子どもが誕生すると予測されており、そのうち最適な心臓ケアを受けている子どもはごくわずかです。このダイナミックな台頭は、この地域の専門的な小児科サービスに向けた戦略的な転換点であり、政策改革と技術移転は不平等を減らし生存率を高める選択肢となります。

- アジア太平洋地域の小児インターベンショナル心臓病学市場の市場強度分析:

アジア太平洋地域の小児インターベンショナル心臓病学市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

高 - 先進的な医療、高い処置スキル、しかしながら、導入は保守的であり、出生率も低下しています。 |

非常に高い - 技術力、新技術の迅速な導入、政府の支援、そして高い医療水準。 |

低~中程度 - 増加傾向にあるものの、施設は限られており、資金と専門知識が制約となっています。 |

非常に高い - 人口規模が大きく、訓練を受けた専門医の数が増加し、医療投資も増加しています。 |

高 - 患者数が非常に多く、熟練したセンターの数も増加しているが、多くの施設にとってコスト面での障壁が大きい |

|

規制環境の複雑さ |

複雑 - PMDAの承認には現地の臨床データが必要であり、小児用機器には厳格な審査プロセスが必要であります。 |

複雑 - MFDSにはローカルデータが必要であり、革新的な製品のための効率的な経路が整備されています。 |

中程度 - MDAはFDA/CEの規制に準拠しており、承認された機器の登録はより簡素化されています。 |

複雑かつ進化中 - NMPA(国立医薬品食品衛生局)は多くの医療機器について現地での臨床試験を義務付けており、規制の枠組みも進化しています。 |

複雑 - CDSCOの規制プロセス;監視が強化されているものの、輸入機器への依存度が高い |

|

処置件数と複雑性 |

高 - 小児専門病院における複雑な介入件数が多く、技術的に優れています。 |

高い - 高度なセンターにおける大量かつ複雑性の増大、迅速なスキル習得 |

低~中程度 - 基本的な介入(ASD/VSD閉鎖)は一般的であるが、複雑な症例は海外に紹介されることが多います。 |

急速な成長 - 都市の一流小児病院における患者数と複雑性が急速に増加しています。 |

高 - 増加中 - 基本的な介入件数が非常に多く、大都市圏のセンターでは複雑な処置に対応できる能力が向上しています |

|

保険償還の状況 |

Mask |

||||

|

研究開発とイノベーションの集積度 |

|||||

|

デバイスの入手可能性とサイズ |

|||||

|

臨床試験の実施状況 |

|||||

|

医師の研修と専門知識 |

|||||

|

医療インフラ |

|||||

|

競争環境 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

小児インターベンショナル心臓病学業界概要と競争ランドスケープ

小児インターベンショナル心臓病学市場におけるメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

小児インターベンショナル心臓病学との関連 |

|

Edwards Lifesciences |

米国 |

小児と先天性心疾患に使用される経カテーテル心臓弁(例:SAPIEN 3)の製造業者です。 |

|

Medtronic plc |

アイルランド |

先天性インターベンション用の経カテーテル肺動脈弁(Melody)、閉塞デバイス、とステントを開発しています。 |

|

Abbott Laboratories |

米国 |

自閉スペクトラム症(ASD)、心室中隔欠損(VSD)、と心房中隔欠損(PFO)用のAmplatzer社製中隔閉塞デバイスを含む、幅広い構造的心臓デバイスを提供しています。 |

|

Boston Scientific Corporation |

Mask |

|

|

GE HealthCare |

||

|

Siemens Healthineers |

||

|

W. L. Gore & Associates |

||

|

B. Braun SE |

||

|

Meril Life Sciences |

||

|

Biotronik |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

小児インターベンショナル心臓病学の世界と日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| National Center for Child Health and Development (NCCHD) |

|

||

| Boston Children's Hospital | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の小児インターベンショナル心臓病学市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

小児インターベンショナル心臓病学との関係 |

|

Terumo Corporation |

日本発祥 |

先天性インターベンションに使用されるGOOSE NECKスネア、幅広い種類のマイクロパンクチャーキット、ガイドワイヤー、小児用カテーテルの開発企業です。 |

|

Japan Lifeline Co., Ltd. (JLL) |

日本発祥 |

小児と成人の先天性インターベンションに使用されるCUSTOM DUOとCUSTAシリーズのステントを含む、心血管デバイスを設計と製造しています。 |

|

Kaneka Corporation |

日本発祥 |

小児心臓学への応用が期待されるOXIRA生体吸収性薬剤溶出ステントとその他の冠動脈インターベンションデバイスを製造しています。 |

|

NIPRO Corporation |

Mask |

|

|

Toray Industries, Inc. |

||

|

Getinge AB |

||

|

Philips Japan, Ltd. |

||

|

Cook Medical |

||

|

Biosensors International Group, Ltd. |

||

|

LivaNova PLC |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

小児インターベンショナル心臓病学 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 小児インターベンショナル心臓病学 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

小児インターベンショナル心臓病学市場最近の開発

世界と日本における小児インターベンショナル心臓病学市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

月と年 |

関係企業/機関 |

小児インターベンショナル心臓病学市場との連携 |

|---|---|---|

|

2025年8月 |

Nicklaus Children’s Hospital & Renata Medical |

Nicklaus Children’s Heart Instituteは、先天性心疾患の乳児向けに、FDA承認済みのMinima拡張型ステントを南フロリダで初めて提供しました;このステントは、開胸手術の繰り返しの必要性を減らし、低侵襲かつ成長適応型治療を可能にすることで、小児インターベンショナル心臓病学市場を直接的に前進させます。 |

|

2023年10月 |

Abbott |

Abbottは、乳幼児の重篤な心疾患を治療するために設計された15mm Masters HP心臓弁、Amplatzer Piccolo Occluder、HeartMate 3 LVADなど、小児心臓領域のポートフォリオを強調しました;これにより、生存率の向上、手術リスクの低減、そして若年患者の生活の質の向上につながるデバイス選択肢が広がり、小児インターベンショナル心臓病学市場が強化されます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証