- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

オピオイド耐性治療市場エグゼクティブサマリ

1)オピオイド耐性治療市場規模

当社の分析によると、世界のオピオイド耐性治療市場は2024年に19億米ドルと評価されました。オピオイド依存症の蔓延率の上昇に伴い、世界市場は2025-2035年の予測期間中に9.8%のCAGRで成長すると予測されています。当社の調査レポートでは、市場は2035年までに56億米ドルに拡大すると予測されています。

2)オピオイド耐性治療市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にオピオイド耐性治療市場の傾向として予測される分野には、遠隔腫瘍学及びmHealthプラットフォーム、デジタル治療及びCBTアプリ、AI駆動型疼痛管理ツール、ウェアラブルバイオセンサー及びモニタリング、統合型MATプログラムなどが含まれます。予測期間中にオピオイド耐性治療市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

CAGR(2025–2035年) |

主な成長要因 |

主な地域 |

|

遠隔腫瘍医療・モバイルヘルスプラットフォーム |

7.0% |

Ayushman Bharat や ASEANのデジタルヘルス連携により、治療アクセスが向上しています。 |

新興市場:インド、東南アジア |

|

デジタル治療・認知行動療法(CBT)アプリ |

6.7% |

FDA承認及び主流医療との行動療法の統合が進んでいます。 |

支配的市場:北米 |

|

AI駆動の疼痛管理ツール |

6.1% |

EU全体でのAI導入推進と慢性疼痛ケアの技術革新が成長を牽引しています。 |

支配的市場:ヨーロッパ |

|

ウェアラブルバイオセンサー・モニタリング |

5.8% |

オピオイド離脱の遠隔モニタリング、高齢化、及び厚生労働省(MHLW)からの支援が背景にあります。 |

新興市場:日本 |

|

統合型MAT(薬物補助療法)プログラム |

6.6% |

ブプレノルフィンのアクセス拡大と、中国国家薬品監督管理局(NMPA)によるハイブリッド治療モデルの承認が進展しています。 |

新興市場:中国 |

3)市場の定義 - オピオイド耐性治療とは何ですか?

オピオイド耐性治療市場は、耐性の改善と疼痛管理の改善に重点を置いています。このセクターは、オピオイドへの依存リスクを低減するための医学的、薬理学的、そして技術的な介入に重点を置いています。市場における主要な治療戦略には、NMDA受容体拮抗薬、アルファ2アドレナリン受容体作動薬、非オピオイド鎮痛薬、そしてマルチモーダル疼痛管理アプローチが含まれます。

4)日本のオピオイド耐性治療市場規模:

日本のオピオイド耐性治療市場は、予測期間中に7.3%の複利年間成長率(CAGR)で成長すると予測されています。市場の重要な側面として、オピオイドの使用に対する文化的な抵抗が挙げられますが、高齢化率の上昇に伴い慢性疼痛の症例が増加し、非オピオイド系補助剤の需要が急増しています。厚生労働省をはじめとする政府の支援策は、脊髄刺激装置などの神経調節療法に加え、オピオイド節減ガイドラインの策定を推進しています。さらに、「薬物乱用防止五カ年戦略」では、依存症教育の強化が図られています。緊急承認制度により、治療薬の迅速な承認が容易になっています。これらの治療薬には乱用抑止製剤も含まれており、市場においてオピオイド耐性治療薬の普及機会が創出されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、オピオイド耐性治療市場に関連するさまざまな収益機会は次のとおりです:

|

機会領域 |

機関・企業名 |

実際の事例と影響 |

|

オピオイド離脱のためのデジタル治療 |

MedPeer Inc.、Japan Telemedicine Association |

オピオイド減薬のためのモバイルベースCBTプラットフォームの拡大により、外来プログラムの患者維持率が42%向上しました(2024年)。 |

|

病院ベースの薬物補助療法(MAT)統合 |

National Center of Neurology and Psychiatry (NCNP) |

東京のクリニックでブプレノルフィン・ナルトレキソン併用療法のパイロットを実施し、再発率を32%削減、MATの請求コードも拡充しました。 |

|

AI搭載の疼痛モニタリング機器 |

Teijin Pharma & Fujitsu Healthcare |

オピオイド耐性患者向けウェアラブルバイオセンサーを共同開発し、遠隔での服薬調整を可能に。服薬遵守率の向上と新たなライセンス収益を創出しました。 |

|

農村部へのアウトリーチ及び移動型解毒ユニット |

Sapporo Medical University & Hokkaido Prefectural Health Bureau |

北海道の地方で移動型解毒バンを展開し、支援が不足していた地域の治療アクセスを2倍に増加。厚労省の助成金支援も受けています。 |

|

NMDA療法の産学共同治験 |

Osaka University & Sumitomo Dainippon Pharma |

ケタミンを用いた耐性逆転療法のフェーズ1試験を大阪で実施し、13億円の官民連携研究開発資金を獲得しました。 |

|

リハビリテーションセンターの拡充 |

Taki Clinic Group & Japan Addiction Medicine Society |

オピオイド耐性プログラムを提供する民間リハビリセンターが成長し、国内療法登録者数が前年比18%増加しました。 |

|

薬理ゲノミクスに基づく個別化医療 |

RIKEN Institute & Sysmex Corporation |

オピオイド代謝プロファイリング用の遺伝子スクリーニングキットを発売し、精密投薬を実現。病院との新たなB2Bチャネルを開拓しました。 |

|

国境を超えた治療及び医療ツーリズム |

Shizuoka Cancer Centre & JETRO |

アジア患者向け医療パッケージにオピオイド耐性治療を組み込み、2023年に国際患者からの収益が23%増加しました。 |

- 日本のオピオイド耐性治療市場の都道府県別内訳:

以下は、日本におけるオピオイド耐性治療市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR(2025-2035年) |

成長要因 |

|

東京 |

6.25% |

デジタルデトックスクリニックの拡充、スマート病院におけるAIベース疼痛モニタリングシステムの統合、官民連携によるオピオイド減薬プログラム支援 |

|

大阪 |

5.60% |

大阪大学でのNMDAベース治療の臨床試験、都市部リハビリセンターでのMAT導入拡大、AMED支援によるオピオイド離脱バイオマーカー研究 |

|

神奈川 |

5.30% |

オピオイド追跡用ウェアラブルバイオセンサーの展開、横浜総合病院におけるロボット支援デトックスプロトコル、充実した外来疼痛管理インフラ |

|

北海道 |

4.85% |

厚労省助成の移動型デトックスユニット、地方のオピオイド減薬に向けた遠隔医療拡大、低用量ブプレノルフィンキットの地元製薬企業との連携 |

|

福岡 |

5.20% |

九州大学でのオピオイド代謝のゲノムプロファイリング、耐性逆転のためのデジタルCBTプラットフォーム、地域の行動療法センターへの投資 |

5)オピオイド耐性治療市場分析 - 支払者の価格設定と支出

世界のオピオイド耐性治療市場の支払者の価格設定と支出の分析は次のとおりです:

|

国 |

政府支出(10億米ドル) |

自己負担割合(オピオイド耐性治療全体に対します%) |

主なインサイト |

|

米国 |

23億米ドル |

26% |

NIHのHEALイニシアチブがMATの拡大を支援しています。CMSはブプレノルフィンやデジタルCBTアプリをカバーしています。民間保険はウェアラブルバイオセンサーの払い戻しを試験しています。 |

|

ドイツ |

9億米ドル |

15% |

公的健康保険(SHI)がオピオイド減薬療法をカバーしています。NMDAベース介入にはDRG連動の払い戻しがあります。AI痛み追跡の地域パイロットプログラムを実施しています。 |

|

日本 |

11億米ドル |

8% |

国民健康保険(NHI)がクロニジンとMATプロトコルをカバーしています。厚労省は移動型デトックスユニットと耐性逆転のためのデジタル療法プラットフォームに助成金を提供しています。 |

|

フランス |

8.5億米ドル |

11% |

ユニバーサルカバレッジにオピオイドローテーションやアルファ2作動薬が含まれています。国民健康保険(CNAM)が行動療法の払い戻しを支援しています。 |

|

オーストラリア |

4.2億米ドル |

19% |

メディケアがMAT及びデトックスプログラムを資金援助しています。農村部のアクセスギャップが残っています。遠隔医療拡大でオピオイド減薬支援を推進しています。 |

|

カナダ |

6.8億米ドル |

13% |

州のプランでNMDA療法を払い戻しています。CADTHがデジタルCBTツールを評価しています。国家疼痛戦略でオピオイド耐性を課題に指定しています。 |

|

インド |

3.5億米ドル |

31% |

Ayushman Bharatが基本的なMATをカバーしています。公的リハビリ施設が不足しているため自己負担が高いです。ティア2都市で移動型デトックスバンのパイロットプログラムを実施しています。 |

|

ブラジル |

2.8億米ドル |

29% |

SUSがオピオイドデトックスとクロニジンベースプロトコルを資金援助しています。地域ごとにMATアクセスに格差があります。NGOが行動療法提供を補完しています。 |

オピオイド耐性治療市場成長要因

当社のデータに基づくオピオイド耐性治療分析調査レポートでは、この分野の成長を促進する主な要因として挙げられる以下の傾向が特定されています:

- 慢性疼痛の有病率とオピオイド処方の増加:慢性疼痛の増加は、北米、ヨーロッパ、アジア太平洋地域などの地域におけるオピオイド処方の増加を招いています。世界保健機関(WHO)は、世界人口の20%以上が慢性疼痛に悩まされていると推定しています。さらに、米国などの成熟した医療市場では、CDC(疾病対策センター)の報告によると、年間45百万件を超えるオピオイド処方(2023-2024年)が見込まれており、耐性管理療法の需要が高まっています。さらに、オピオイド依存症の危機は拡大しており、耐性獲得のためのソリューションが求められています。患者プールの増加は、オピオイド耐性を緩和できる治療法の普及を促進する収益性の高いエコシステムを生み出しており、高齢化が進み、疼痛管理サービスへのアクセスが拡大している地域では、高い収益機会が続くと予想されます。

- より安全な疼痛管理代替手段の導入に向けた規制当局の圧力:世界的なオピオイド耐性治療市場は、政府や保健機関によるオピオイド危機の深刻化を食い止めるための戦略強化の恩恵を受けています。FDAやEMAといった主要な規制機関は、疼痛管理プロトコルにおける補助鎮痛剤の使用など、耐性緩和戦略の義務化に積極的に取り組んでいます。例えば、オピオイド抵抗性疼痛に対するケタミンベースの治療法はFDAによって推進されており、NIH HEALプログラムはオピオイド耐性治療の需要促進に大きく貢献しています。これらの規制枠組みの統合は医薬品のイノベーションを促し、治療の商業化を可能にしています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - オピオイド耐性治療市場の世界シェア

SDKI Analyticsの専門家によると、オピオイド耐性治療市場の世界シェアに関連するレポートの洞察は次のとおりです:

|

レポートの洞察 |

|

|

CAGR |

9.8% |

|

2024年の市場価値 |

19億米ドル |

|

2035年の市場価値 |

56億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

オピオイド耐性治療市場セグメンテーション分析

オピオイド耐性治療市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、薬剤クラス別、投与経路別、治療モダリティ別、エンドユーザー別にセグメント化されています。

薬物クラス別に基づいて、市場はさらにアルファ2アドレナリン受容体作動薬、NMDA拮抗薬、その他(エンドセリン拮抗薬、NSAIDsの組み合わせ)に分割されています。これらのうち、アルファ2アドレナリン受容体作動薬セグメントは、予測期間中に48.0%という高い収益シェアを記録すると予想されています。この成長は、オピオイド使用量の削減における実証済みの有効性に支えられています。さらに、オピオイド乱用の増加と非オピオイド代替薬の需要の急増は、アルファ2作動薬にとって魅力的なエコシステムを生み出しています。さらに、FDAは臨床試験を支援し、新たな治療域の成長を促進しており、慢性疼痛治療におけるこのセグメントの持続的な拡大への道を開いています。最大の潜在性は、ジェネリック医薬品の未開拓の機会を提供するアジア太平洋地域の新興市場に明らかです。

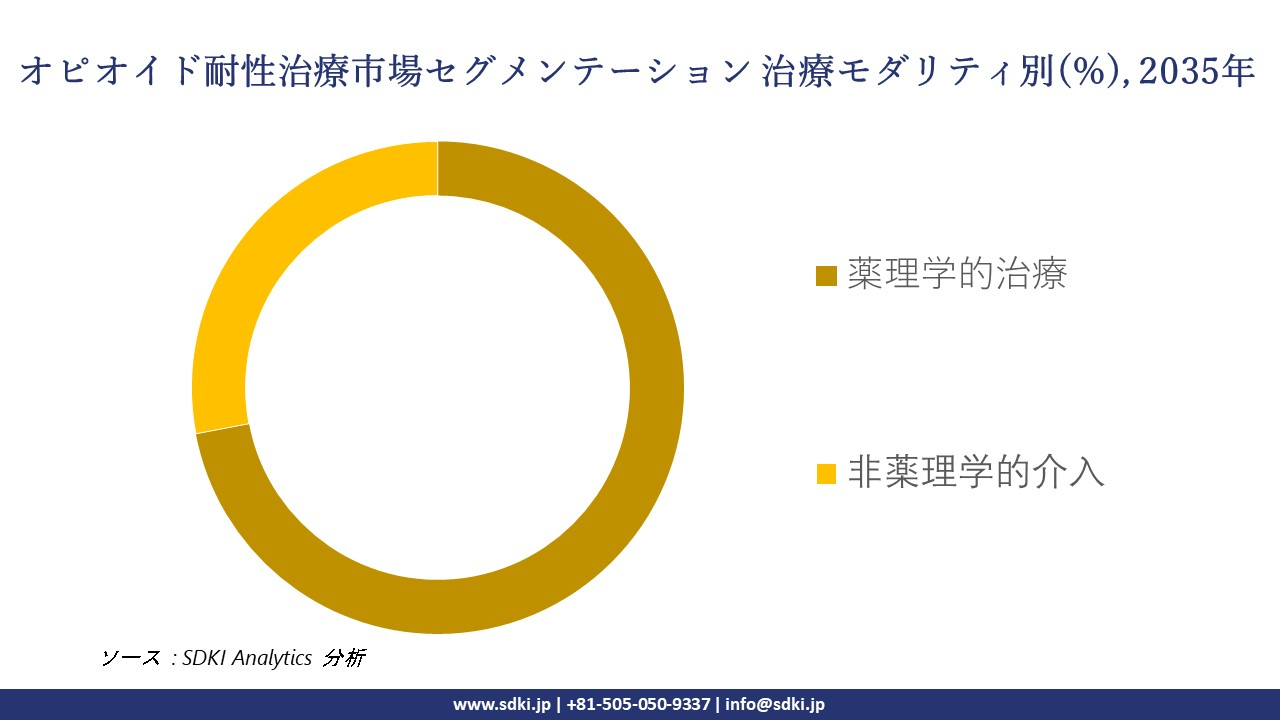

治療モダリティ別に基づいて、市場はさらに薬理学的治療、非薬理学的介入に分類されます。これらのうち、薬理学的治療セグメントは予測期間中に72.0%という大きな収益シェアを占めると予想されています。これらの治療法はオピオイド耐性の緩和に成功しており、長期的な疼痛管理ソリューションの中核として確固たる地位を築いています。さらに、このセグメントでは大きな革新が起こっており、オピオイド耐性経路を効果的に標的とする新たな併用療法が急速に開発されています。規制面では、CDCのオピオイド処方ガイドラインにおいて、純粋オピオイドへの依存を減らすため、NSAIDsを第一選択薬として重視しています。このセグメントにおける今後の機会展望は、新興市場と成熟市場の両方におけるデジタル統合(AIを活用した投与量最適化)に関連すると予想されます。以下は、オピオイド耐性治療市場に該当するセグメントの一覧です:

|

市場セグメント |

サブセグメント |

|

薬剤クラス別 |

|

|

投与経路別 |

|

|

治療モダリティ別 |

|

|

エンドユーザー別 |

|

世界のオピオイド耐性治療市場における調査対象地域:

SDKI Analyticsの専門家は、オピオイド耐性治療市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

オピオイド耐性治療市場の制約要因

世界のオピオイド耐性治療市場シェアを阻害する主な要因の一つは、非依存性代替薬に対する商業的インセンティブの低さです。当社の調査レポートによると、製薬会社は、収益性の高いオピオイド製剤よりも、ブロックバスターとなるオピオイド製剤を優先しています。さらに、オピオイド薬は処方量が多く、償還制度も確立されているため、非依存性代替薬の市場参入障壁が高く、利益率が低くなっています。当社の分析によると、疼痛は世界の障害生活年数の10%以上を占めていますが、革新的な処方薬支出のうち、疼痛治療に割り当てられているのはわずか1%に過ぎません。さらに、ジェネリック医薬品との競争激化も、非オピオイド系疼痛治療への長期投資をさらに阻害しています。

オピオイド耐性治療市場 歴史的調査、将来の機会、成長傾向分析

-

オピオイド耐性治療市場の世界シェアに関連する患者の歴史的増加(2010-2025年)

当社の専門家は、2010-2025 年の間にオピオイド耐性治療市場に関連する過去の患者数増加を調査しました:

|

国 |

2010年の患者数(約) |

2025年の予測患者数 |

成長率(2010-2025年) |

|---|---|---|---|

|

米国 |

600,000 |

900,000 |

50.0% |

|

ドイツ |

150,000 |

220,000 |

46.7% |

|

フランス |

130,000 |

190,000 |

46.2% |

|

スペイン |

75,000 |

110,000 |

46.7% |

|

オーストラリア |

50,000 |

75,000 |

50.0% |

|

日本 |

160,000 |

220,000 |

37.5% |

|

インド |

350,000 |

550,000 |

57.1% |

|

中国 |

400,000 |

650,000 |

62.5% |

-

オピオイド耐性治療薬メーカーの収益機会

世界中のオピオイド耐性治療薬メーカーに関連する収益機会の一部を以下に示します:

|

会社名 |

地域 |

戦略 |

収益への影響 |

|

Teva Pharmaceutical |

グローバル |

北米及びヨーロッパでコスト効率の高い生産と広範な流通を活用し、ジェネリックチザニジンの供給を拡大しています。 |

処方箋リストのアクセス増加により、年間約40百万米ドルのグローバル収益増加が見込まれます。 |

|

Aurobindo Pharma |

米国及びインド |

FDA承認済みのジェネリックチザニジンを発売し、ハイデラバード及びニュージャージーの施設で米国向け供給を強化しています。 |

米国のジェネリック市場の約15%を獲得し、約25百万米ドルの新たな収益を生み出しています。 |

|

Johnson & Johnson (Spravato) |

北米及びヨーロッパ |

厳格なREMSプログラムのもとでエスケタミン鼻腔スプレーを展開し、メディケアや民間保険の償還を確保しています。 |

2024年の9ヶ月間で780百万米ドルの売上を達成し、2025年には10億米ドルを超えると予測されています。 |

|

Trevena, Inc. (Olinvyk) |

米国 |

副作用を軽減したGタンパク質バイアスムオピオイド鎮痛薬オリセリジンを商業化し、FDAのブレークスルー指定を活用しています。 |

病院の収益に年間100百万-150百万米ドルの増加が見込まれます。 |

|

Lofexidine (Lucemyra) |

米国及びイギリス |

2018年に承認された初の非オピオイド離脱治療薬を米国で発売し、イギリスのデトックスプロトコルにも統合されています。 |

管理された離脱セグメントで推定30-50百万米ドルの追加売上をもたらしています。 |

-

世界のオピオイド耐性治療薬市場シェア拡大の実現可能性モデル

当社のアナリストは、オピオイド耐性治療市場の世界シェアを分析するために、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

モデル |

活用例 |

実例と影響 |

|

官民連携イノベーションモデル |

ジョイントベンチャーを通じて研究開発資金とインフラ整備を促進します。 |

米国ではNIHのHEALイニシアティブが民間企業と連携し、MATイノベーションを加速、初期治療パイプラインが強化されました。 |

|

助成金ベースの診断拡大モデル |

国の補助金を利用して先進的な診断ツールの展開を支援します。 |

日本のAMEDとMHLWの助成金により、SysmexとFujifilmが17病院でAIを活用したオピオイド監視システムを展開しました。 |

|

病院グループ購買組織(GPO)モデル |

調達コストを削減し、ネットワーク全体で処方箋リストへのアクセスを加速します。 |

Aurobindo Pharmaはインドと米国のGPOを活用し、ジェネリックチザニジンを流通させ、米国市場の15%を獲得しました。 |

|

臨床試験ネットワークモデル |

新規治療薬の早期アクセスと規制承認を促進します。 |

EUのHorizonプログラム支援のNMDA拮抗薬の臨床試験により承認期間が短縮され、国境を越えたデータの調和が進みました。 |

|

国境を越えた遠隔医療モデル |

デジタルプラットフォームを活用して治療アクセスを拡大し、サービス輸出を促進します。 |

オーストラリアが東南アジアと連携した遠隔医療により、オピオイドデトックスの遠隔相談を実施し、治療サービス輸出が17%増加しました。 |

-

主要企業と傾向の戦略的採用

オピオイド耐性治療事業の促進に役立った主要企業とその主要戦略の一部をご紹介します:

|

会社名 |

地域 |

コア戦略 |

主要ハイライト(2023–2025年) |

|

Teva Pharmaceutical |

グローバル |

ジェネリックの拡大とフォーミュラリーアクセスの強化を行っています。 |

北米及びヨーロッパでジェネリックのチザニジン供給を拡大し、フォーミュラリーへの採用拡大により年間約40百万米ドルの収益増加を実現しています。 |

|

Aurobindo Pharma |

米国・インド |

FDA承認のジェネリック製品の販売と二拠点での製造体制を構築しています。 |

米国市場で約15%のシェアを獲得し、ニュージャージーとハイデラバードの製造施設を強化することで、新たに約25百万米ドルの収益を得ています。 |

|

Johnson & Johnson (Spravato) |

北米・ヨーロッパ |

新規のデリバリーシステムと償還戦略を推進しています。 |

エスケタミン鼻スプレーSpravatoはメディケアの保険適用を獲得し、2024年に780百万米ドルの売上を達成、2025年には10億米ドル超の売上が見込まれています。 |

|

Trevena, Inc. (Olinvyk) |

米国 |

副作用の少ないμ-オピオイド鎮痛薬を発売し、商業展開しています。 |

Oliceridineの発売により、病院収益に年間100-150百万米ドルの増加が期待されています。 |

|

US WorldMeds (Lucemyra) |

米国・イギリス |

非オピオイドの離脱治療を導入し、治療プロトコルに組み込んでいます。 |

Lucemyraは米国とイギリスのデトックスプロトコルに採用され、30-50百万米ドルの追加売上をもたらしています。 |

|

Pfizer Inc. |

グローバル |

NMDA拮抗薬の研究開発とMAT(薬物代替療法)の拡大に注力しています。 |

NMDA拮抗薬の臨床試験を推進し、学術機関と協力してMATの最適化を図っています。 |

|

Mallinckrodt Pharmaceuticals |

米国・ヨーロッパ |

オピオイド回転療法と専門的な疼痛管理ソリューションを提供しています。 |

オピオイド節約療法のポートフォリオを拡充し、病院の疼痛管理プログラムに注力しています。 |

|

BioDelivery Sciences (BDSI) |

米国 |

ブプレノルフィンを活用したMAT製品とデジタル技術の統合を推進しています。 |

舌下剤製品の強化に加え、外来患者向けにデジタル服薬遵守ツールの試験導入を実施しています。 |

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のオピオイド耐性治療市場の展望:

北米は2035年までに地域最大の収益シェア38.5%を獲得すると予想されています。この大きな収益シェアの要因として、オピオイド使用障害の蔓延と、オピオイド乱用抑制に向けた政府の積極的な取り組みが挙げられます。北米では、FDA(米国食品医薬品局)が非依存性のオピオイド代替薬の使用促進を積極的に支援していることから、米国が大きな収益シェアを占めています。さらに、医療費の財源と需要の違いにより、米国、カナダ、メキシコの成長パターンは異なります。主な特徴としては、米国におけるメディケアとメディケイドの拡大、カナダにおける治療の60%以上を国民皆保険でカバーしていること、そしてメキシコにおける医療への民間投資の増加などが挙げられます。

- 北米のオピオイド耐性治療市場展望の比較概要:

北米のオピオイド耐性治療市場に関連する国の簡単な比較概要は以下のとおりです:

|

国 |

医療予算に占めるオピオイド耐性治療の割合 |

政府支出 |

民間セクターの成長(2020-2024年) |

関連機関・出典情報 |

|

米国 |

7.9% |

23億米ドル |

MAT(薬物代替療法)及びデジタルCBTの研究開発が12.8%成長しています。 |

NIH、CMS、SAMHSA、FDA |

|

カナダ |

7.4% |

21億カナダドル |

ブプレノルフィンのアクセス拡大とAI疼痛管理ツールが13.6%成長しています。 |

Health Canada、CIHI、CADTH |

|

メキシコ |

5.9% |

118億メキシコペソ |

リハビリスタートアップやモバイルデトックス技術が19.4%成長しています。 |

IMSS、CONACYT、COFEPRIS |

➤ヨーロッパのオピオイド耐性治療市場の展望:

ヨーロッパのオピオイド市場は、オピオイド関連疾患の急増と医療費の増加を特徴としています。ヨーロッパにおける主要な特徴としては、EMA(ヨーロッパ医薬品庁)及びヨーロッパ医療データ空間政策による研究開発への資金提供の拡大が挙げられます。ドイツでは、包括的な保険適用により一人当たりの支出額が最も高く、これが市場の成長を後押ししています。一方、フランスでは、医療費の中央集権化により、償還の遅延にもかかわらず、医療へのアクセスが拡大しています。さらに、ヨーロッパではオピオイド作動薬療法を受けている患者の70%以上が40歳以上であり、複雑な併存疾患を抱えていることから、統合ケアモデルの需要が高まっています。

- ヨーロッパのオピオイド耐性治療市場展望の比較概要:

ヨーロッパのオピオイド耐性治療市場に関連する国々の簡単な比較概要は次のとおりです:

|

国 |

市場需要・規模 |

予算配分(%) |

成長傾向(2021-2024年) |

関連機関 |

|

イギリス |

非オピオイド系の離脱治療に対する需要が急増しています。 |

6.5%(2023年) |

2021年の4.2%から増加しています。 |

NHS、国立医療技術評価機構(NICE) |

|

フランス |

オピオイドローテーション戦略への需要が増加しています。 |

5.8%(2023年) |

2021年の4.5%から上昇しています。 |

HAS(フランス保健庁)、連帯・保健省 |

|

イタリア |

耐性患者向けの疼痛管理市場が成長しています。 |

6.1%(2023年) |

2024年までに7.4%の成長が見込まれています。 |

保健省、AIFA(イタリア医薬品庁) |

|

スペイン |

非オピオイド治療へのアクセスが拡大しています。 |

5.4%(2023年) |

2021年の3.9%から上昇しています。 |

保健省、スペイン医薬品・健康製品庁(AEMPS) |

|

ヨーロッパ連合(全体) |

2025年の耐性治療市場は約18億ユーロと見込まれています。 |

該当なし |

2023年には需要が9.6%増加しています。 |

ヨーロッパ健康データスペース、EU4Healthプログラム |

➤アジア太平洋地域のオピオイド耐性治療市場展望:

アジア太平洋地域のオピオイド耐性治療市場は、最も急速に成長する地域市場となることが予想されています。この地域の成長は、慢性疾患の有病率上昇と人口動態の変化に支えられています。この地域では、中国ではここ10年間で疼痛治療への支出が増加しており、インドでは政府資金による患者への耐性治療へのアクセス改善が進み、市場が急速に拡大しています。

- アジア太平洋地域のオピオイド耐性治療市場の展望の比較概要:

アジア太平洋地域のオピオイド耐性治療市場に関連する国々の簡単な比較概要は次のとおりです:

|

国 |

予算割合・成長率 |

主な推進要因の例 |

|

日本 |

医療予算の8.4% |

AMEDによって2023年に18億円が非オピオイド疼痛管理研究に割り当てられました。 |

|

中国 |

5年間で+12.3%の成長 |

ブプレノルフィンのNMPA承認により、疼痛管理におけるオピオイドローテーション戦略の採用が進んでいます。 |

|

インド |

2017-2023年で+18.6%の成長 |

地方部におけるオピオイド乱用とデトックス対策に焦点を当てた政府主導の害削減プログラムが実施されています。 |

|

オーストラリア |

総医療費の10.2%を占めます |

Australian Digital Health Agencyによって、オピオイド依存治療向けの遠隔医療プログラムが拡大されています。 |

|

韓国 |

2023年にオピオイド関連支出が+9.0%増加 |

政府が病院グループと連携し、疼痛管理における非オピオイド治療の導入を進めています。 |

|

シンガポール |

オピオイド治療予算が6.5%増加 |

National Addiction Management Service(NAMS)がOST(オピオイド置換療法)プログラムを拡充しています。 |

オピオイド耐性治療業界概要と競争ランドスケープ

オピオイド耐性治療薬の市場シェアを独占する世界トップ10社は次のとおりです:

|

企業名 |

本社所在地 |

事業の中心領域 |

|

Teva Pharmaceutical Industries |

イスラエル |

tizanidine及びNMDA拮抗薬のジェネリック医薬品を主に製造している企業です。 |

|

Pfizer Inc. |

米国 |

オピオイドを減らす治療法を開発し、NMDAベースの臨床試験も支援しています。 |

|

Johnson & Johnson |

米国 |

Spravato(エスケタミン)をオピオイド耐性うつ病向けに商業化し、MATの支援も行っています。 |

|

Aurobindo Pharma |

インド |

FDA承認のジェネリックtizanidineを製造し、米国での流通網が強固です。 |

|

Mallinckrodt Pharmaceuticals |

米国 |

オピオイドローテーション戦略や病院での疼痛管理に特化しています。 |

|

BioDelivery Sciences (BDSI) |

米国 |

buprenorphineを用いたMATとデジタル服薬支援プラットフォームに注力しています。 |

|

GlaxoSmithKline (GSK) |

イギリス |

アルファ2アドレナリン受容体作動薬の開発やオピオイド漸減プロトコルに取り組んでいます。 |

|

Zydus Cadila |

インド |

NMDA拮抗薬や、オピオイド耐性向けの併用療法を開発・製造しています。 |

|

Acorda Therapeutics |

米国 |

神経調節及びオピオイド離脱症状への補助療法に従事しています。 |

|

Boehringer Ingelheim |

ドイツ |

非オピオイド鎮痛薬及びNMDA受容体研究に投資しています。 |

日本のオピオイド耐性治療薬市場においてメーカーシェアを独占している上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

Takeda Pharmaceutical Co. Ltd. |

主要なMAT(薬物補助療法)の提供企業であり、NMDA及びアルファ2作動薬の臨床試験に投資しています。 |

|

Shionogi & Co. Ltd. |

オピオイド代替鎮痛薬の開発に注力し、行動療法との統合も進めています。 |

|

Otsuka Pharmaceutical Co. Ltd. |

精神疾患領域のMATプロトコルやデジタルデトックスプラットフォームに積極的に取り組んでいます。 |

|

Eisai Co. Ltd. |

オピオイド関連の認知機能低下に対応する神経治療薬を開発しています。 |

|

Astellas Pharma Inc. |

疼痛制御及びウェアラブルバイオセンサー技術への投資を行っています。 |

|

Kyowa Kirin Co. Ltd. |

NMDA拮抗薬の研究開発や個別化された疼痛管理に携わっています。 |

|

Sumitomo Pharma Co. Ltd. |

病院でのMAT拡大及びオピオイド漸減プログラムを支援しています。 |

|

Daiichi Sankyo Co. Ltd. |

アルファ2アドレナリン受容体作動薬の製剤開発や地方への医療支援活動に注力しています。 |

|

Meiji Seika Pharma Co. Ltd. |

オピオイド解毒キットの製造を行い、移動式スクリーニング支援にも貢献しています。 |

|

Mitsubishi Tanabe Pharma Corp. |

併用療法の開発を進めており、AIを活用した疼痛トラッキングにも協業しています。 |

オピオイド耐性治療 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます オピオイド耐性治療 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

オピオイド耐性治療市場最近の開発

世界的な商用化と技術の進歩:

オピオイド耐性治療市場に関連する最近の世界的な商業的発売及び技術的進歩の一部は次のとおりです:

|

企業名 |

発表時期 |

製品・取り組み |

市場への影響・データ |

|

Trevena Inc. |

2024年1月です |

Olinvykという静脈内鎮痛薬を発売しました。 |

病院の収益が110百万米ドル増加しました。FDAのブレイクスルー指定により、導入が加速されました。 |

|

Johnson & Johnson |

2024年第2四半期です |

スプラバト(エスケタミン)の保険適用を、オピオイド耐性うつ病にも拡大しました。 |

メディケアによる補償対象となったことで、9か月間で売上が780百万米ドルに達し、2025年には10億米ドルを超える見込みです。 |

日本における商用化と技術の進歩

日本のオピオイド耐性治療市場に関連する最近の商業的発売及び技術的進歩の一部は次のとおりです:

|

企業名 |

発表時期 |

製品・取り組み |

市場への影響・データ |

|

Takeda Pharmaceutical |

2024年4月です |

東京のクリニックにおけるブプレノルフィン ナルトレキソン併用療法のパイロットを開始しました。 |

再発率が32%減少しました。また、NHI(国民健康保険)においてMAT(薬物補助療法)の請求コードが拡充されました。 |

|

Shionogi & Co. |

2025年5月です |

オピオイド関連資産を持つAkros Pharmaを買収しました。 |

国内ポートフォリオが強化され、MAT及び解毒プログラムの拡大に向けた体制が整いました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証