- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

大腸がんの診断及び治療市場エグゼクティブサマリ

1)大腸がんの診断及び治療の市場規模

当社の調査レポートによると、大腸がんの診断及び治療市場は、2025-2035年の予測期間中に5.6%の年平均成長率(CAGR)で成長すると予測されています。リキッドバイオプシーと早期評価の普及率向上が市場の成長を加速させ、将来的には437億米ドルに達すると予測されています。調査分析の結果、基準年の現在の市場価値は 216 億米ドルと記録されました。

2)大腸がんの診断及び治療市場傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に大腸がんの診断及び治療市場における重要な傾向には、免疫療法、血液検査、標的療法、バイオシミラー、AI診断などが含まれます。予測期間中に大腸がんの診断及び治療市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

最も成長が早いセグメント |

複利年間成長率(2025-2035年) |

成長要因 |

|

免疫療法及び血液ベースの検査 |

8.10% |

政府の投資、AIによる診断、高い疾患負担 |

|

標的治療 |

5.70% |

プレシジョン メディシン(精密医療)、FDAの迅速承認制度 |

|

バイオシミラー及びAI診断 |

4.30% |

コスト抑制、HTA(医療技術評価)改革、価値基準に基づく価格設定 |

|

便DNA検査及びリキッドバイオプシー |

7.20% |

ナショナルキャンサーグリッドの取り組み、低コストのスクリーニング方法 |

|

AIを活用した大腸内視鏡検査及び免疫療法 |

5.10% |

高齢化社会、国家的なスクリーニングプログラム |

|

併用療法 |

6.90% |

都市化、食生活の変化、保険適用の拡大 |

3)市場の定義 - 大腸がんの診断及び治療とは何ですか?

大腸がんの診断及び治療市場は、世界的なプラットフォームにおいて大腸がん治療薬の製造と商業化を担っています。診断と治療は、早期発見率を重視した診断ツールと特定のスクリーニング法を用いて行われます。非侵襲的診断と侵襲的診断の両方において、がん細胞を適切に除去し、再発率を最小限に抑えるように設計されています。

4)日本の大腸がんの診断及び治療市場規模:

日本の大腸がんの診断及び治療市場は、2035年までに年平均成長率(CAGR)11.2%で拡大すると見込まれています。当社の調査レポートによると、高齢化の進展と分子診断の拡大が、大腸がんの診断及び治療市場への需要を押し上げています。人口動態の変化により、大腸がんにかかりやすい高齢者層が増加しています。日本の人口の33%以上が65歳以上になると予想されており、大腸がんの罹患率は上昇する可能性があります。健康意識の高まりと技術の進歩により、診断率の上昇が市場を後押しし、日本の大腸がん市場は成長を続けています。東京都や大阪府などの都道府県は、精密腫瘍診断やAI支援診断の導入率の高さを背景に、市場を牽引しています。政府が開始した国民がん検診制度では、40歳以上の人々を対象に大腸がん(CRC)の無料検診を提供しています。これが、大腸がんの診断及び治療市場の普及を加速させました。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、大腸がんの診断及び治療市場に関連するさまざまな収益機会は次のとおりです:

|

都道府県 |

地域要因 |

主な企業・取り組み |

|

東京都 |

プレシジョン オンコロジー診断 |

Taiho Pharmaceutical による KRAS/EGFR 検査のパートナーシップ |

|

大阪府 |

AI統合型大腸内視鏡検査 |

Olympus による AI 内視鏡の臨床試験 |

|

福岡県 |

FIT(便潜血免疫法)を用いた家庭向けスクリーニングの展開 |

Sysmex による FIT の配布 |

|

北海道 |

自治体によるスクリーニングプログラム |

FOBT/FIT を処理する検査機関 |

|

京都府 |

リキッドバイオプシーのパイロットプログラム |

Epigenomics による SEPT9 検査の導入 |

|

神奈川県 |

バイオマーカー・体外診断用試薬の商業化 |

Sysmex、Fujirebio による取り組み |

|

愛知県 |

内視鏡画像の産業向け研究開発 |

Olympus と Nagoya University の共同開発 |

|

千葉県 |

分散型検査ネットワーク |

東京の検査機関による郊外地域へのサービス提供 |

- 日本の大腸がんの診断及び治療市場における都道府県別内訳:

以下は、日本の大腸がんの診断及び治療市場の都道府県別の内訳です:

|

都道府県 |

複利年間成長率(2025-2035年) |

成長要因 |

|

東京都 |

5.60% |

スクリーニング受診率が高く、AI診断技術が導入されており、一流の病院が集まっています。 |

|

大阪府 |

4.40% |

都市型の生活習慣によりリスクが高く、がん診療のインフラが整っています。 |

|

神奈川県 |

5.10% |

高齢化が進んでおり、免疫療法の早期導入が行われています。 |

|

北海道 |

4.80% |

地方部に対する政府の啓発活動が進んでおり、移動式のスクリーニングユニットも活用されています。 |

|

福岡県 |

4.30% |

地域がんセンターが整備されており、デジタルヘルスの統合が進んでいます。 |

5)大腸がんの診断及び治療市場分析 - 支払者の価格設定と支出

世界の大腸がんの診断及び治療市場における支払者の価格設定と支出の分析は次のとおりです:

|

国 |

政府支出(10億米ドル) |

自己負担率(%) |

主な価格設定の動向 |

|

米国 |

57億米ドル |

26% |

バリューベースの価格設定、バイオシミラーの導入、CMSによる成果連動型償還が進められています。 |

|

フランス |

13億米ドル |

17% |

HTA(医療技術評価)に基づく価格設定や、QALY(質調整生存年)による基準が採用されています。 |

|

ドイツ |

15億米ドル |

13% |

AMNOG法に基づく価格決定や、国境を越えた価格参照が行われています。 |

|

イタリア |

10億米ドル |

20% |

地域ごとの入札制度や、バイオシミラーへの代替使用が進められています。 |

|

スペイン |

7億米ドル |

23% |

新規治療に対する条件付き償還制度が導入されています。 |

|

日本 |

16億米ドル |

11% |

国民皆保険制度により迅速な承認が行われており、バイオシミラー導入後には生物製剤の価格が25%引き下げられます。 |

|

オーストラリア |

8億米ドル |

19% |

PBS(医薬品給付制度)における参照価格制度が適用されており、免疫療法へのアクセスも拡大しています。 |

|

ノルディック諸国 |

5億米ドル |

9% |

ユニバーサル ヘルスカバレッジが整備されており、デンマークやノルウェーではバイオシミラーの普及率が80%に達しています。 |

大腸がんの診断及び治療市場成長要因

当社の大腸がんの診断及び治療市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 医療の質の向上:診断ツールの質の向上と医療インフラの発達により、世界中で大腸がん(CRC)の診断と治療が向上しています。当社の調査レポートによると、2024年には、特に早期段階の患者を対象とした大腸がんの診断及び治療手順の導入により、入院患者数が13%減少しました。これにより、米国の医療費は過去2年間と比較して約452百万米ドル削減されました。日本でも、110以上の病院で導入が進むAI病理システムにより、誤診率が31%以上にまで減少しています。大腸がんの診断及び治療における費用対効果と高い有効率は、今後の市場拡大を左右する重要な要素です。

- 患者数の増加:当社の調査レポートによると、世界市場ではCRC患者数が急増しており、2030年までに2.3百万人を超えると予想されています。例えば、日本のCRC患者の38%以上は70歳以上です。高齢化の進展と慢性疾患の増加により、高齢者に配慮した診断の需要が高まっています。当社の調査レポートによると、ドイツでは2025年に患者数が7.5%増加し、312,0000人を超えると予想されています。政府主導のスクリーニングプログラムは、これらの疾患の早期発見を確実にし、今後数年間で市場の成長余地を大きく広げています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 大腸がんの診断及び治療市場の世界シェア

SDKI Analyticsの専門家によると、大腸がんの診断及び治療市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

5.6% |

|

2024年の市場価値 |

216億米ドル |

|

2035年の市場価値 |

437億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

大腸がんの診断及び治療市場セグメンテーション分析

大腸がんの診断及び治療市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を診断別、治療別、エンドユーザー別、病期別、技術別、投与経路別、流通チャネル別にセグメント化しました。

診断別に基づいて、市場はさらに便潜血免疫法(FIT)、大腸内視鏡検査、便DNA検査、グアヤック法便潜血検査(gFOBT)、血液バイオマーカー、画像診断(CTコロノグラフィー、MRI)に分割されています。これらの検査の中でも、便潜血免疫法は2035年までに世界市場シェアの30.8%を占め、市場を席巻すると予想されています。当社の調査レポートによると、便潜血免疫法は費用対効果が高く非侵襲的であることが市場の成長を加速させています。また、公衆衛生プログラムにおける大腸がんの診断の積極的な導入を求める政府の義務付けにより、便潜血免疫法の需要はさらに拡大しています。

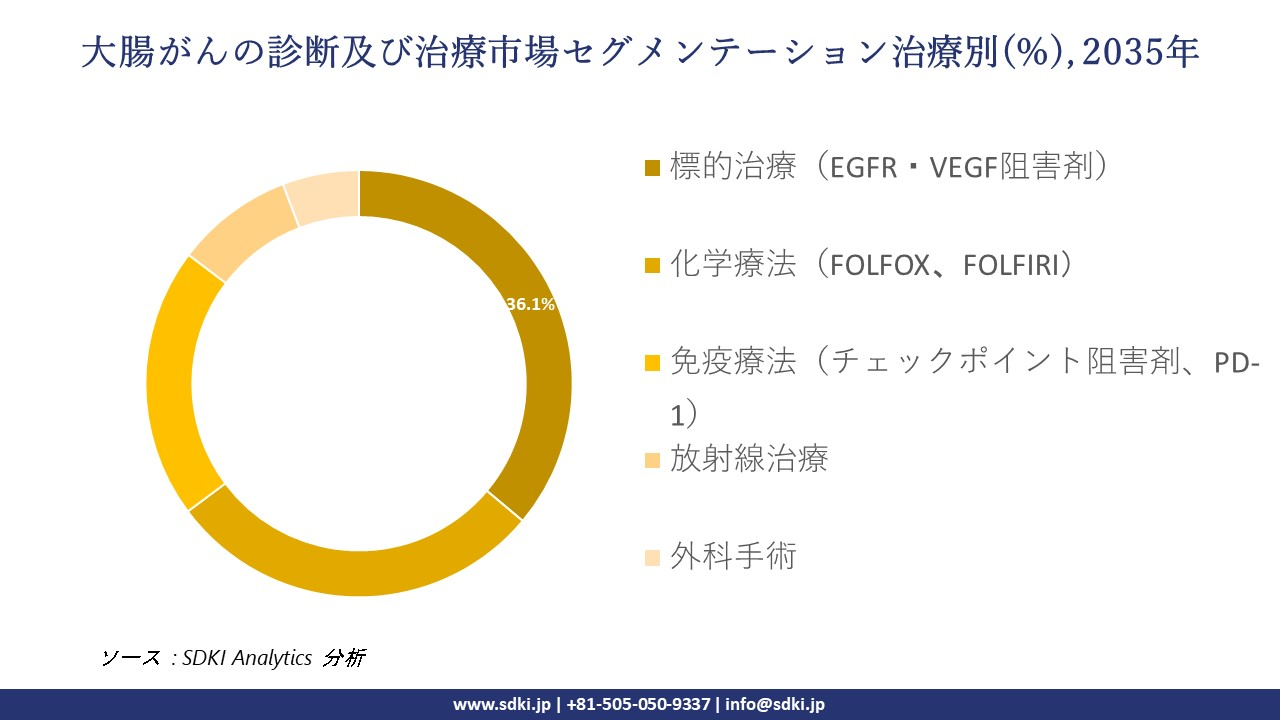

治療別に基づいて、標的治療(EGFR・VEGF阻害剤)、化学療法(FOLFOX、FOLFIRI)、免疫療法(チェックポイント阻害剤、PD-1)、放射線治療、外科手術に分割されています。当社の調査レポートによると、プレシジョン メディシンの市場導入率の高さが、世界市場における標的療法の需要を高めています。この市場は2035年までに世界シェアの36.1%を占めると予想されています。重症患者はより良い転帰で検査を受け、化学療法単独と比較して標的療法による生存率は42%向上します。米国では、患者の62%以上が標的療法を行う前にバイオマーカー検査を受けています。これは、大腸がんの診断及び治療市場における大きな需要を牽引し、特に標的療法セグメントにおいて拡大しています。.以下は大腸がんの診断及び治療市場に該当するセグメントのリストです:

|

市場セグメント |

サブセグメント |

|

診断 |

|

|

治療 |

|

|

エンドユーザー |

|

|

病期 |

|

|

技術 |

|

|

投与経路 |

|

|

流通チャネル |

|

大腸がんの診断及び治療市場における調査対象地域:

SDKI Analyticsの専門家は、大腸がんの診断及び治療市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

大腸がんの診断及び治療市場における抑制要因

大腸がんの診断及び治療の世界市場シェアを阻害する主要な要因の一つは、承認の遅延です。当社の市場レポートによると、複雑な法的要件や追加の臨床データ要件による承認の遅延は、市場拡大の障壁となっています。例えば、日本ではPMDA(医薬品医療機器総合機構)の規制により、メーカーは承認取得に6ヶ月の遅延を経験しており、市場の需要に間に合うように対応することが困難になっています。

大腸がんの診断及び治療市場 歴史的調査、将来の機会、成長傾向分析

-

大腸がんの診断及び治療市場における患者数の推移(2010-2025年)と世界シェア

当社の専門家は、2010-2025 年の間に大腸がんの診断及び治療市場に関連する過去の患者数の増加を調査しました:

|

国 |

2010年の患者数(百万人) |

2025年の患者数(百万人) |

成長率(%) |

|

米国 |

1.3 |

2.0 |

54% |

|

ドイツ |

0.37 |

0.56 |

51% |

|

フランス |

0.34 |

0.50 |

47% |

|

スペイン |

0.23 |

0.38 |

65% |

|

オーストラリア |

0.20 |

0.33 |

65% |

|

日本 |

0.44 |

0.72 |

64% |

|

インド |

0.40 |

0.95 |

138% |

|

中国 |

0.70 |

1.75 |

150% |

-

大腸がんの診断及び治療メーカーの収益機会

世界中の大腸がんの診断及び治療薬メーカーに関連する収益機会の一部を以下に示します:

|

企業名 |

戦略内容 |

収益への影響 |

|

F. Hoffmann-La Roche |

MSI-Hバイオマーカー検査及び免疫療法ポートフォリオを拡充しました。 |

2023年に11億米ドルの増収となりました。 |

|

Olympus Corporation |

日本及びヨーロッパでAI搭載大腸内視鏡システム(EVIS X1)を発売しました。 |

年間売上高が前年比19%増加しました。 |

|

Guardant Health |

米国でGuardant360リキッドバイオプシーを商業化しました。 |

2023年に460百万米ドルの収益を達成しました。 |

|

Amgen |

転移性大腸がん向けKRAS標的治療薬を拡大しました。 |

2023年に700百万米ドルの増収となりました。 |

|

Epigenomics AG |

EU及び米国で承認された血液検査Epi proColonを開発しました。 |

ライセンス収入で30百万米ドルの増収となりました。 |

-

大腸がんの診断及び治療シェアの世界展開に向けた実現可能性モデル

当社のアナリストは、大腸がんの診断及び治療市場の世界シェアを分析するために、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

国名 |

モデル・取り組み内容 |

収益成長 |

|

インド |

Apollo Hospitalsとの官民連携によるFIT検査の推進 |

2022-2024年の間に12.5%の成長 |

|

中国 |

第二級都市における政府補助によるAI大腸内視鏡検査の展開 |

年平均成長率(CAGR)14.6% |

|

米国 |

CMSによるリキッドバイオプシー及び免疫療法の償還制度 |

11億米ドルの収益増加 |

|

日本 |

国民健康保険(NHI)によるctDNA検査及び免疫療法の保険適用 |

年平均成長率(CAGR)9.2% |

-

主要企業と傾向の戦略的採用

大腸がんの診断及び治療の事業を推進するのに役立った主要企業とその主要戦略の一部を以下に示します:

|

企業名 |

戦略内容 |

|

Roche |

パーソナライズド オンコロジーのために収益の15%を研究開発に投資しています。 |

|

Amgen |

KRAS標的治療薬を拡大し、中国のBeiGeneと提携しています。 |

|

Olympus |

日本及びヨーロッパ連合(EU)でAI搭載大腸内視鏡システムを発売しました。 |

|

Guardant Health |

Guardant360を商業化し、ctDNA検査でNateraと提携しています。 |

|

Epigenomics AG |

EU及び米国で承認された血液検査Epi proColonを開発しました。 |

|

Fujifilm Holdings |

日本及びオーストラリアでFIT及び便DNA検査キットを拡充しています。 |

|

Merck & Co. |

アジア太平洋地域でCRC(大腸がん)向けペムブロリズマブの適応拡大を行っています。 |

市場傾向分析と将来予測:地域市場の見通しの概要

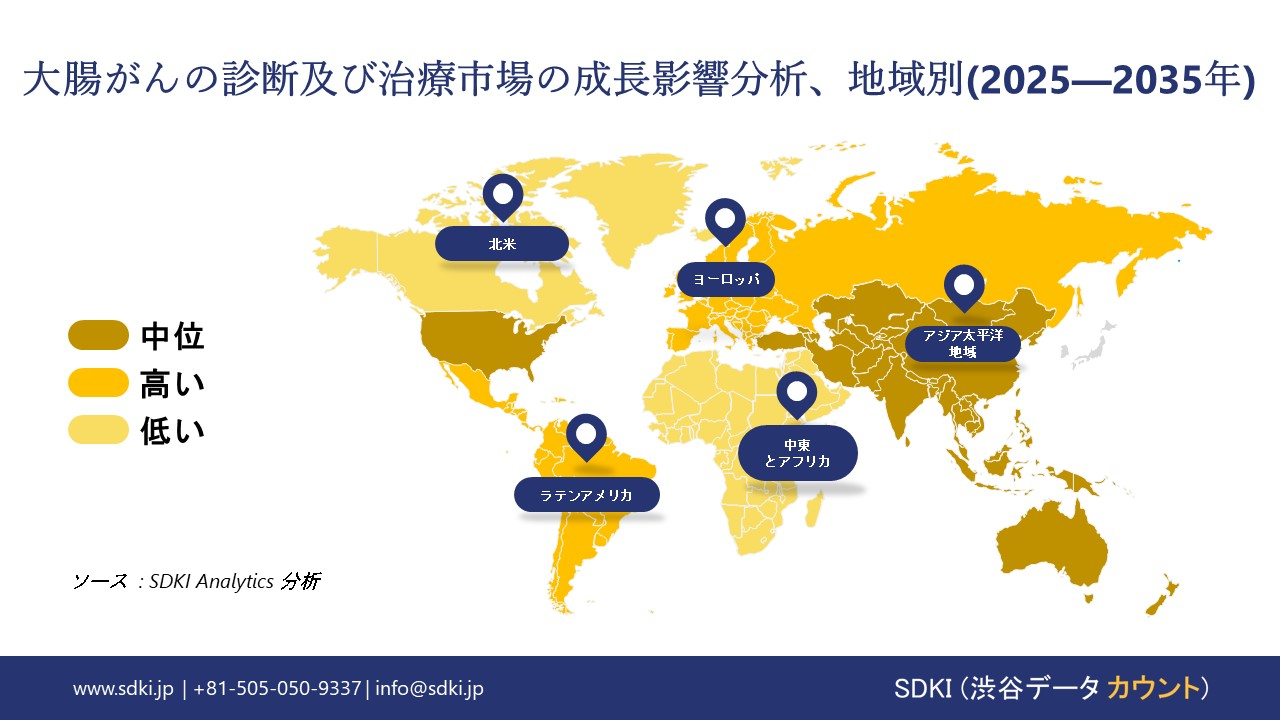

➤北米の大腸がんの診断及び治療市場規模:

北米は、世界の大腸がんの診断及び治療市場において、主要な地域として台頭すると予想されています。早期診断と高齢化社会の進展に向けた政府主導の取り組みが、この市場の成長を加速させています。2035年までに世界シェアの40.2%を占めると見込まれています。メキシコは、ヘルスケアの発展に向けた官民の投資が活発な北米の新興市場として注目されています。

- 北米の大腸がんの診断及び治療市場展望の比較概要:

北米の大腸がんの診断及び治療市場に関連する国々の簡単な比較概要は次のとおりです:

|

国 |

連邦予算配分 |

メディケイド/州支援 |

メディケア/公的償還 |

主な業界団体 |

|

米国 |

医療予算の9%(2023年で50億米ドル)が大腸がんの診断及び治療に配分されています。 |

2024年に12億米ドルが配分され、対象患者数が10%増加しています。 |

2024年に800百万米ドルが償還されており、2020年以降15%増加しています。 |

AMA(米国医師会)、PhRMA、BIO、NASMD |

|

カナダ |

連邦医療予算の8%(2023年で32億米ドル)が割り当てられています。 |

オンタリオ州は2021-2024年の間に大腸がん投資を18%増加させました。 |

ユニバーサルカバレッジがあり、州ごとに償還額が異なります。 |

Innovative Medicines Canada、CHA、BioteCanada |

|

メキシコ |

国の医療予算の6.5%(2023年で150億メキシコペソ)が割り当てられています。 |

民間部門の投資が2020-2024年の間に20%増加しました。 |

IMSS及びISSSTEが保険加入者の大腸がん治療をカバーしています。 |

AMIIF、CANIFARMA、CONACYT |

➤ヨーロッパの大腸がんの診断及び治療市場規模:

1.3百万件を超える大腸がん症例が、EUにおける大腸がんの診断及び治療市場の成長を牽引しています。2035年までに市場は世界シェアの25.6%を占めると予測されています。英国市場は、大腸がん検査の費用対効果の高さから、堅調に成長しています。

- ヨーロッパの大腸がんの診断及び治療市場展望の比較概要:

ヨーロッパの大腸がんの診断及び治療市場に関連する国々の簡単な比較概要は次のとおりです:

|

国 |

大腸がん(CRC)への予算配分 |

成長傾向 |

|

イギリス |

2023年のNHS医療予算の8%(2020年は6.5%)が大腸がんに割り当てられています。 |

強力なNHSスクリーニングプログラム及び研究開発資金があり、EUで最も急成長しているCRC市場です。 |

|

ドイツ |

2024年に40億ユーロが大腸がんの診断及び治療に費やされています。 |

2021年以降、需要が12%増加しており、全国的なFIT及び大腸内視鏡検査プログラムが実施されています。 |

|

フランス |

2023年の国の医療予算の7%(2021年は5.5%)が大腸がんに割り当てられています。 |

在宅ケア及び外来診断が最も成長しているセグメントとなっています。 |

➤アジア太平洋地域の大腸がんの診断及び治療市場規模:

アジア太平洋地域は、世界の大腸がん・治療市場において最も急速に成長する地域となることが予想されています。高齢者人口の増加と政府資金の拡大が、市場成長を加速させる主な要因です。中国はアジア太平洋市場において45.1%のシェアを占め、市場を支配しています。

- アジア太平洋地域の大腸がんの診断及び治療市場展望の比較概要:

アジア太平洋地域の大腸がんの診断及び治療市場に関連する国々の簡単な比較概要は次のとおりです:

|

国 |

医療予算に占めるCRCの割合及び支出状況 |

主な成長要因 |

|

日本 |

2024年に医療予算の12%をCRCに割り当てており、2023年から30億米ドルの増加です。 |

高齢化、AI搭載大腸内視鏡、AMEDによる研究資金、国民健康保険(NHI)による償還制度 |

|

中国 |

年平均成長率(CAGR)9.5%、2023年には1.5百万人以上が診断されています。 |

政府の投資、AI診断技術、都市部のスクリーニングプログラム |

|

インド |

2015-2023年の間に支出が18%増加し、2023年には2.4百万人が治療を受けています。 |

ナショナルキャンサーグリッド、低コスト診断、公民連携の取り組み |

|

マレーシア |

過去10年間で政府資金が20%増加しています。 |

保健省(MOH)主導のスクリーニングキャンペーン、認知度の向上、デジタルヘルスの統合 |

|

韓国 |

国のがん予算の10%をCRCに割り当てており、強力な国民健康保険制度が整っています。 |

AI診断技術、ロボット手術、早期スクリーニングの義務化 |

大腸がんの診断及び治療業界概要と競争ランドスケープ

大腸がんの診断及び治療市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです:

|

企業名 |

出身国 |

業界フォーカス |

|

F. Hoffmann-La Roche Ltd. |

スイス |

腫瘍学分野の世界的リーダーであり、cobas DNA検査などの診断製品や、転移性大腸がん向けアバスチンなどの治療薬を提供しています。 |

|

Pfizer Inc. |

米国 |

CRC向けの標的治療薬や免疫腫瘍学薬剤、特にチェックポイント阻害剤との併用療法に注力しています。 |

|

Bayer AG |

ドイツ |

転移性CRC治療薬のStivarga(レゴラフェニブ)を提供し、バイオマーカーを活用した治療薬の開発に投資しています。 |

|

Bristol-Myers Squibb |

米国 |

MSI-H CRC向けの免疫療法薬であるオプジーボ(ニボルマブ)やヤーボイ(イピリムマブ)で知られています。 |

|

Merck & Co., Inc. |

米国 |

MSI-H/dMMR大腸がん向けの主要免疫療法薬、キイトルーダ(ペムブロリズマブ)を開発しました。 |

|

Amgen Inc. |

米国 |

LumakrasなどのKRAS標的治療薬やCRC向けバイオ医薬品を専門に取り扱っています。 |

|

Sanofi S.A. |

フランス |

化学療法薬を提供するとともに、免疫療法やバイオシミラー分野への展開を進めています。 |

|

Celltrion Healthcare |

韓国 |

ベバシズマブのバイオシミラーを含むCRC治療用バイオシミラーの主要製造メーカーです。 |

|

Biocon Biologics |

インド |

手頃な価格のバイオシミラーや大腸がん用モノクローナル抗体に注力しています。 |

|

CSL Limited (Seqirus) |

オーストラリア |

主にワクチンで知られていますが、パートナーシップを通じて腫瘍学診断分野にも拡大しています。 |

日本の大腸がんの診断及び治療市場におけるメーカーシェアを独占する上位10社は次のとおりです:

|

企業名 |

業界フォーカス |

|

Eiken Chemical Co., Ltd. |

大腸がんスクリーニング向けの便潜血検査(FOBT)及び免疫化学的検査(FIT)で市場をリードしています。 |

|

Resonac Corporation |

大腸がんの早期検出のための診断用試薬及び分子検査プラットフォームを開発しています。 |

|

Alfresa Pharma Corporation |

診断キットの供給及び日本国内での大腸がん治療薬の流通を行っています。 |

|

Sekisui Diagnostics |

自動化された免疫測定システム及び大腸がんバイオマーカー検査を提供しています。 |

|

Fujifilm Wako Pure Chemical Corporation |

大腸内視鏡検査や生検分析用の造影剤及び試薬を開発しています。 |

|

Sysmex Corporation |

血液ベースの診断及びAI統合型プラットフォームを用いた大腸がん検出に注力しています。 |

|

Nipro Corporation |

大腸がんの診断に用いられる内視鏡及び生検用具を製造しています。 |

|

Toagosei Co., Ltd. |

大腸がん検査で使用される試薬及び診断用化学品を製造しています。 |

|

Shionogi & Co., Ltd. |

大腸がん治療薬の開発パイプラインを含む腫瘍学治療分野への拡大を進めています。 |

|

Kyorin Pharmaceutical Co., Ltd. |

消化器系薬剤の開発及び大腸がんの診断に取り組んでいます。 |

大腸がんの診断及び治療 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 大腸がんの診断及び治療 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

大腸がんの診断及び治療市場最近の開発

世界的な商用化と技術の進歩:

大腸がんの診断及び治療市場に関連する最近の世界的な商業的発売及び技術的進歩の一部は次のとおりです:

|

タイプ |

企業/機関名 |

イベント/技術内容 |

影響・市場の洞察 |

|

商業的導入 |

Guardant Health(米国) |

Shield液体生検のFDA承認(2024年7月) |

非侵襲的な大腸がんスクリーニングが可能となり、実使用で90%以上の遵守率を達成しました。 |

|

技術的進歩 |

AIイメージングスタートアップ |

AI支援大腸内視鏡ツール |

腺腫検出率が20-30%向上し、診断精度の改善に貢献しています。 |

日本における商用化と技術の進歩

日本における大腸がんの診断及び治療市場に関連する最近の商業的発売及び技術的進歩の一部は次のとおりです:

|

タイプ |

企業/機関名 |

イベント/技術内容 |

影響・市場の洞察 |

|

商業的導入 |

Takeda & HUTCHMED |

FRUZAQLA(フルキンチニブ)日本発売(2024年11月) |

日本で10年以上ぶりの経口標的治療薬として注目されています。 |

|

技術的進歩 |

Fujifilm Wako / Sysmex |

血液ベースの大腸がんの診断 |

外来診療における非侵襲的スクリーニングの普及を拡大しています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証