- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

窒素肥料市場規模

2026―2035年の窒素肥料市場の規模はどれくらいですか?

窒素肥料市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に約3.8%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、世界市場は約1,352億米ドルに達すると予想されています。しかし、当社の調査アナリストによると、基準年である2025年の市場規模は約935億米ドルとされています。

窒素肥料市場において、市場シェアの面で優位に立つと予想される地域はどれですか?

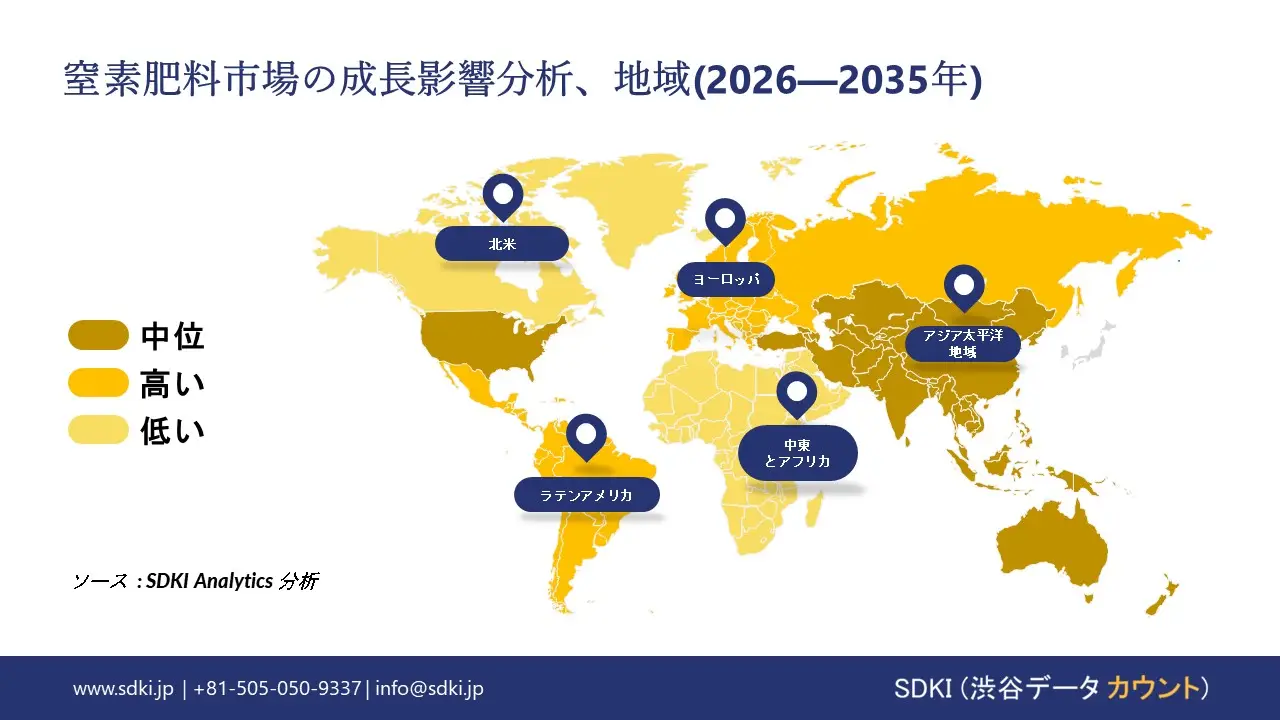

窒素肥料に関する当社の市場調査によると、アジア太平洋地域(APAC)は市場規模が最大かつ最も急速に成長している地域です。APACは約55%のシェアを占め、予測期間中に最も高いCAGRを示すと予想されています。この二大市場におけるリーダーシップは、主に、世界最大の農業基盤、農業生産性に対する政府の強力な支援、そしてインド、中国、東南アジアといった主要経済圏における人口増加と都市化に伴う食料需要の増加など、この地域の堅調な成長要因によるものです。

窒素肥料市場分析

窒素肥料とは何ですか?

窒素肥料市場は、合成アンモニアから得られる尿素、硝酸アンモニウム、硫酸アンモニウムといった必須植物栄養素を供給しています。これらの肥料は、現代農業におけるタンパク質合成とクロロフィル生産の基本要素である窒素を供給し、作物の成長と収量の向上に不可欠です。

窒素肥料市場の最近のトレンドは何ですか?

当社の窒素肥料市場分析調査レポートによると、以下の市場トレンドと要因が市場成長の中核的な原動力として貢献すると予測されています。

- 農家の負担能力確保のための政府補助金政策 -

主要農業国における大規模消費は、多額の政府補助金によって支えられています。インド政府は過去6年間で6つの新しい尿素工場を稼働させ、生産能力を76.2LMTに増強しました。この地域でも、農家への価格を低く抑え、より手頃な価格に抑えるため、尿素生産への補助金が支給されています。同様に、ナイジェリアのダンゴート肥料工場は年間3百万トンの尿素生産能力を誇り、これはアフリカ最大の生産能力です。これにより、発展途上国における肥料の利用可能性が高まり、農家の農業生産が強化されます。

- 世界人口の増加と食事由来のタンパク質需要 –

農業に大きく依存する世界各国は、増加するタンパク質消費量に見合う世界人口の食糧供給を確保するため、窒素肥料の国内生産設備への投資を進めています。国連経済社会局は、世界人口が2050年までに97億人に達すると予測しており、十分な食料、特にタンパク質を豊富に含む食事への需要が高まると予想しています。トウモロコシや大豆などの穀物の生産量と供給量の増加は、世界市場における窒素需要の増加につながります。アンモニアエネルギー協会は、インドが年間約31.2百万トンの窒素肥料を生産していることを明らかにしました。これは、インドが世界的に大きな需要を占めていることから、窒素肥料に対する市場の強い需要が世界市場の成長を支えていることを示しています。

窒素肥料市場は日本の市場プレーヤーにどのような利益をもたらすですか?

窒素肥料市場は、国内効率化プログラムや貿易協定に基づく輸出枠組みなど、統合バリューチェーン全体にわたり、日本の市場プレーヤーに数多くの機会を提供しています。日本税関の関税表では、窒素肥料は化学肥料の第31類に分類されており、CPTPP及びRCEP条項に基づく特恵関税の撤廃により、ASEANやその他のパートナーへの競争力のある輸出アクセスが促進されています。国内では、日本のグリーンフードシステム戦略が持続可能な窒素管理を目指しており、これは肥料の施用方法に影響を与え、過剰使用を減らしながら収量を維持する精密配合及び技術サービスへの需要を促進しています。この政策的重点と、肥料前駆物質に関連する化学製造セグメントの継続的な活動を示すより広範な化学産業の生産データ(経済産業省、2025年IIP)は、国内効率化市場サービスと特恵関税の下での輸出競争力という二重の道を生み出しています。日本の農業技術及び化学企業は、分割されれた貿易統計が限られているにもかかわらず、これらの推進力を利用して、技術主導の栄養ソリューションと国境を越えたサプライチェーンの関与を通じて市場の見通しを強化することができます。

窒素肥料市場に影響を与える主な制約は何ですか?

窒素肥料市場における最大の制約要因は、アンモニア生産に不可欠な原料である天然ガス価格の激しい変動です。こうした価格変動は製造コストに直接的かつ重大な影響を与え、肥料価格と農家の購買に不安定さをもたらします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

窒素肥料市場レポートの洞察

窒素肥料市場の今後の見通しはどうですか?

SDKI Analyticsの専門家によると、窒素肥料市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

3.8% |

|

2025年の市場価値 |

935億米ドル |

|

2035年の市場価値 |

1,352億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

窒素肥料市場はどのように分割されていますか?

に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、処方別、応募方法別、作物タイプ別、エンド ユーザー別、流通チャネル別にセグメントに分割されていました。

窒素肥料市場は製品タイプ別どのように分割されていますか?

製品タイプ別に基づいて、窒素肥料市場は、尿素、硝酸アンモニウム、硝酸アンモニウムカルシウム(CAN)、硫酸アンモニウム、UAN(尿素 硝酸アンモニウム)溶液、その他(例:リン酸アンモニウム)に分割されています。調査レポートによると、尿素は2035年までに市場の42%の圧倒的なシェアを占めると予想されています。尿素は、その高い窒素含有量、作物システム全体にわたる汎用性、及び混合肥料配合への適応性により、引き続き広く採用されています。FAOSTATデータによると、世界の窒素肥料使用量は2023年に112百万トンに増加し、 2002年から32%増加しており、現代農業が窒素栄養素への継続的な依存を浮き彫りにしています。この持続的な消費トレンドは、尿素需要の明るい市場見通しを裏付けています。食糧生産のニーズの高まりと穀物及び穀類栽培の継続的な拡大により、窒素肥料は世界の主要地域における農業生産性の基本的な投入物として維持されています。

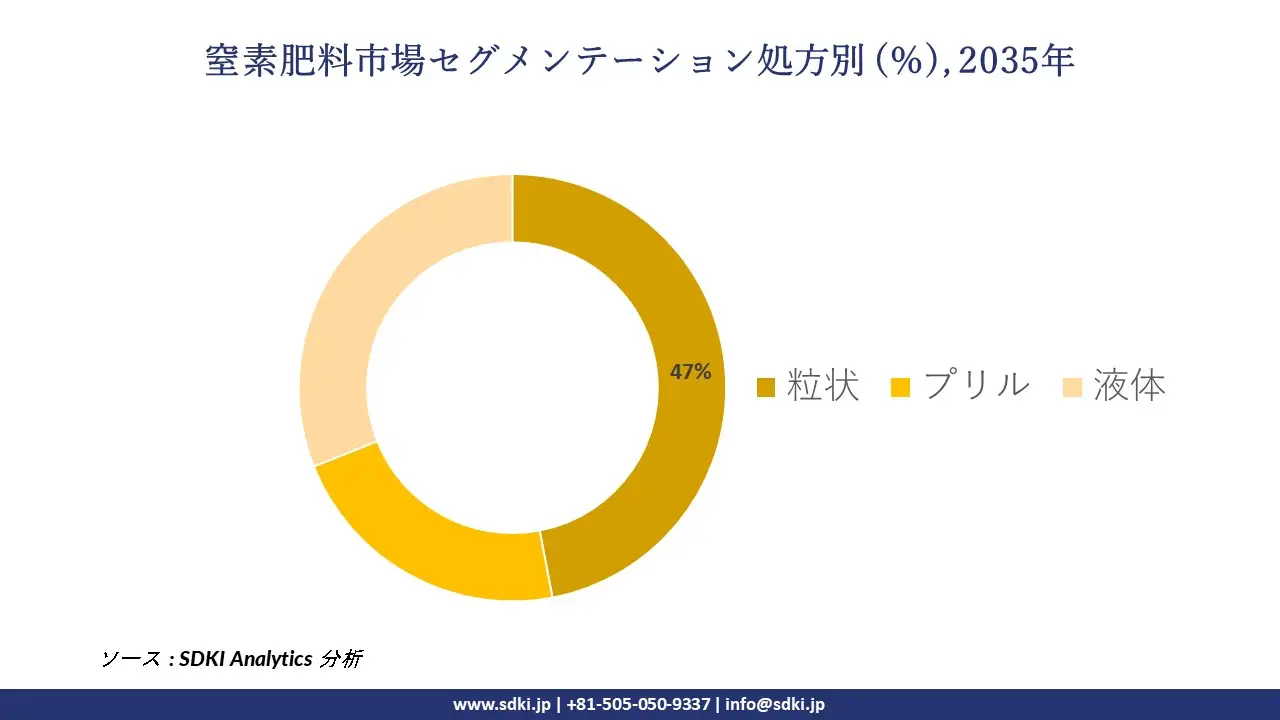

窒素肥料市場は処方別にどのように分割されていますか?

窒素肥料市場は、処方別に基づいて、粒状、プリル、液体の3つに分割されています。粒状は、保管・流通の容易さ、そして機械散布への適合性から、2035年までに市場の47%を占めると予想されています。これらの製品は、大規模な商業農場や‑需要の高い耕作地における効率的な施肥をサポートします。また、粒状製剤は精密な栄養管理手法とスムーズに連携し、施肥の均一性を向上させ、損失を低減します。農家は、取り扱いの利便性とコスト効率のバランスを取る際に、粒状タイプを好むトレンドがあります。肥料の供給状況は、物流の改善と栄養素利用効率への関心の高まりに伴い、進化を続けており、粒状窒素肥料の市場見通しは明るいものとなっています。

以下は窒素肥料市場に該当するセグメントのリストです。

|

サブ‑セグメント |

|

|

製品タイプ別 |

|

|

処方別 |

|

|

応募方法別 |

|

|

作物タイプ別 |

|

|

エンド‑ユーザー別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

窒素肥料市場のトレンド分析と将来予測:地域市場展望概要

アジア太平洋地域は、農業における各国の強力な地位により、農業関連製品の巨大な市場となっています。この地域は、世界市場で55%のシェアを獲得して主導的な地位を占めると予想されており、予測期間中に3.9%のCAGRを記録すると予測されています。中国、インド、ベトナム、ラオス、日本などの政府は、毒性が低く環境に優しい成分の使用による農業開発を推進しています。インドでは、政府は補助金補足要求を通じて肥料部門に1.92ラックス・クローレの予算を割り当てました。政府はまた、農家が窒素肥料の市場成長を支える手頃な価格にするために、尿素の最大小売価格(MRP)を45kg袋あたり242ルピーに規制しています。

SDKI Analyticsの専門家は、窒素肥料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の窒素肥料市場のパフォーマンスはどうですか?

米国農務省(USDA)による主要作物の作付面積予測は需要予測を直接的に決定し、窒素肥料市場の成長を支えています。北米地域、特に米国では、窒素肥料の使用量は約11,500トンと、2023年にはリン酸肥料とカリ肥料の2倍以上になると予測されています。これは、この地域の農業において窒素肥料が好まれていることを示しています。これは主に、トウモロコシなどの窒素肥料を消費する特定の作物の生産によるものです。さらに、多額の資本投資により、米国では輸出インフラが整備され、地域市場の世界的な露出が高まっています。

窒素肥料調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、窒素肥料の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートによると、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

窒素肥料市場で事業を展開している世界有数の企業は誰ですか?

当社の調査レポートによると、世界的な窒素肥料市場の成長に重要な役割を果たしている主な主要企業には、 Nutrien Ltd.、Yara International ASA、CF Industries Holdings, Inc.、OCI NV、EuroChem Group などが含まれています。

窒素肥料市場で競合している日本の主要企業はどこですか?

市場展望によれば、日本の窒素肥料市場における上位5社は、Mitsubishi Chemical Corporation、 Sumitomo Chemical Co. Ltd.、 Ube Industries Ltd.、 Mitsui & Co. Ltd.、 Sojitz Corporationなどです。

市場調査レポート研究には、世界的な窒素肥料市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近のトレンド、主要な市場戦略が含まれています。

窒素肥料市場の最新のニュースやトレンドは何ですか?

- 12月 2025年:Coromandel International Ltd.は、‑スマートシグナリング技術を搭載した次世代水溶性肥料「Fertinex」を正式に発売しました。この肥料は、植物の養分吸収と土壌微生物との相互作用を改善し、施肥灌漑における効果を発揮します。本製品は、バランスの取れた養分供給、早期の作物生育の促進、そして複数の作物種における持続可能な生育を支援するように設計されています。

- 9月 2025年:Climate tech company Nitricityは、World FundとKhosla Venturesが共同でリードする50百万米ドルのシリーズB資金調達ラウンドを完了しました。これは、同社の有機窒素肥料「Ash Tea」の生産を加速し、ヨーロッパへの事業拡大を図るものです。Nitricityはまた、カリフォルニア州デリーに初の商業用有機肥料工場の建設準備を進めており、再生可能エネルギーと農業廃棄物を活用した持続可能な窒素肥料生産の拡大を目指しています。

窒素肥料主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

窒素肥料マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証