- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

電動化航空機市場規模

2026―2035年の電動化航空機市場の規模はどのくらいですか?

電動化航空機市場に関する私たちの調査レポートによると、同市場は予測期間(2026年―2035年)の間に複利年間成長率(CAGR)13.5%で成長すると予想されています。将来的には、市場規模は約210億米ドルに達する見込みです。しかし、私たちの調査アナリストによると、基準年の市場規模は65億米ドルでしました。

市場シェアの面で、電動化航空機市場を牽引すると予想される地域はどれですか?

電動化航空機に関する私たちの市場調査によると、北米市場は予測期間中、約33.5%という圧倒的な市場シェアを維持すると予想されます。一方、アジア太平洋地域市場は今後数年間で有望な成長機会を示すと見込まれています。この成長は主に、中間層人口の増加と可処分所得の増加によって牽引されています。

電動化航空機市場分析

電動化航空機のさらに優れた点とは何ですか?

電動化航空機とは、従来の油圧式、空圧式、機械式システムを電気駆動システムに置き換えた航空機設計のことです。このアプローチにより、エネルギー効率が向上し、重量とメンテナンスの必要性が軽減され、機内機能のより精密な制御が可能になります。

電動化航空機市場における最近の傾向は何ですか?

私たちの電動化航空機市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 炭素排出‑規制の遵守率の上昇 圧力-

私たちの調査レポートによると、電動化航空機を加速させる炭素排出規制への圧力の高まりにより、市場の見通しは良好となる見込みです。2025年、国際民間航空機関(ICAO)は、129か国がCORSIAの第1フェーズ(2024―2026年)に参加し、国際フライトの広範なコンプライアンス基準を確立することを確認しました。この基準では、運航者は排出量を監視、報告し、(該当する場合は)相殺する必要があります。これは、効率を向上させ燃料消費を削減するより電動化されたアーキテクチャを含む技術革新を補完するものとして、ICAOが明確に位置付けている一連の行動です。

ICAOのCORSIAページには、参加国の年次更新情報も記載されており、‑航空会社が直面する相殺要件に対する国ペアの適用範囲を定める第5版(2025年)リストが掲載されています。これにより、政策の適用範囲が拡大し、機内におけるエネルギー効率の高い技術への投資シグナルが維持されます。米国では、米国環境保護庁が航空機のGHG排出基準をICAOの2017年CO₂基準に合わせる形で最終決定し、国内規制の整合性を図りました。

これは、新型機の設計と生産におけるCO₂排出強度に関する期待値を明文化し、将来のプログラムにおいて高効率の電動サブシステムの採用を強化するものです‑。ヨーロッパ 連合では、ReFuelEU航空規則により、2025年に最低2%のSAF供給義務が課され、その後は着実に増加し、ETS措置と相まって、MEAが軸動力需要の低減とエネルギー管理の改善を通じて貢献する、持続的かつ複数年にわたる脱炭素化インセンティブが創出されます。これらの傾向は、予測期間を通じて市場の見通しが有望であり続けることを保証すると予測されています。

- 記録的なOEM生産バックログの増加-

私たちの調査レポートによると、OEM生産バックログの増加により、市場の見通しは好ましい方向に形成されると予測されています。この傾向は、航空機1機あたりのMEA搭載量を拡大する方向に向かっています。OEMの生産量とバックログレベルは、 ‑MEAアーキテクチャに必要な電気部品(発電、配電、電動アクチュエーション、ブレーキ)に対する複数年にわたる需要を示しています。エアバスは、 2024年に766機の商用航空機を納入し、 ‑2024年末のバックログは8,658機であると報告しました。

経営陣は、より多くの電動サブシステムを採用しているワイドボディ機(A330neo/A350ファミリー)の勢いを含め、「新型航空機に対する持続的な需要」を強調しました‑。さらにボーイングは、2024年における民間航空機の引き渡し機数が348機となり、民間航空機5,500機以上を含む同社全体の受注残高が総額5,210億米ドルに達したことを公表しました。

サプライヤーにとって、これは電動化航空機における具体的な収益成長につながる。MEA(中東・アフリカ)地域の主要電気・電力システムサプライヤーであるサフランは、273億ユーロの収益増を報告した。 2024年には数十億ドルの収益(前年比+17.8%)を記録し、記録的な水準と2025年に向けた力強い見通しを強調し、航空機電動化航空機のリーダーとしての地位を確立しました。このように、生産規模は、MEAサブシステムがオプションのアップグレードではなく標準装備となるグローバルな既存システムの刷新を実現する態勢を整えており、それによって、‑発電、配電、及びアクチュエーション関連製品の複数年にわたる需要を押し上げています。

電動化航空機市場の拡大は、日本の市場参入企業にどのようなメリットをもたらすのか?

私たちの調査報告書によると、電動化航空機市場の見通しは有望であり、統合されたバリューチェーン全体にわたって日本の市場プレーヤーに戦略的な機会を提供しています。輸出と需要の状況を見ると、日本の2024年の総輸出額は107.1兆円(暫定値)に増加しており、高付加価値の機械部品及び航空機部品にとって好ましいマクロ経済環境を示しています。同時に、経済産業省の調査報告書では、航空機関連指標が地域的に強化されていることが示されています(例:2024年7月の全国航空機エンジン部品指数は約198.5)。これは、国内サプライチェーンの勢いを示しています。経済産業省の「航空機産業戦略」(2024年4月)及び2025年の「次世代航空機開発支援」補助金に関する通知では、システム統合、MRO(整備・修理・オーバーホール)能力、脱炭素化に焦点を当てた市場見通しが示されており、複数年にわたる資金提供によって支えられています。企業の業績もこれを裏付けています。三菱重工業の航空宇宙事業の売上高は7,915億円(2024年度)に達し、IHIは2030年までに8,000億円のセグメント目標を設定し、NEDOのプログラムの下で電動化とハイブリッド電気推進を可能にするMEAに投資しています。これは、より環境に優しいシステムに関する公式の市場見通しです。国土交通省のロードマップでは、航空会社は2030年までに燃料の10%をSAFにすることを目指しており、GI/GXの手段がすでに導入されています。JETROの統計と国土交通省の調査報告シリーズによると、これらの政策は、国内改修と並行して部品とシステムの輸出の増加につながるはずです。今後、SAF義務化、統合/MRO補助金、確固たるパイプラインにより、日本は税関が追跡する輸出チャネルと経済産業省の段階的能力プログラムを活用し、上流の電動化モジュールと下流のサービスを拡大できる立場にあるようです。

電動化航空機市場の成長を阻害する主な要因は何ですか?

私たちの調査報告書によると、電動化航空機の統合に伴う技術的な複雑性の高まりが市場見通しに影響を与える可能性があります。さらに、認証取得までの期間が長く、コストも高額であるため、商業化の遅延に大きく影響しています。加えて、現行の電気部品の重量とエネルギー密度の制限が性能向上を阻害しています。最後に、グローバルサプライチェーンの分断と高度な電気工学分野における人材不足は、従来型アーキテクチャから移行するメーカーにとって実行上のリスクを生み出しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

電動化航空機市場レポートの洞察

電動化航空機が進む航空機市場の将来展望はどうなっているのですか?

SDKI Analyticsの専門家によると、電動化航空機市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

13.5% |

|

2025年の市場価値 |

65億米ドル |

|

2035年の市場価値 |

210億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

電動化航空機市場はどのようにセグメントに分割さていますか?

私たちは、電動化航空機市場の展望に関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、航空機タイプ別、システム別、成分別、技術別、エンドユーザー別にセグメントに分割されています。

電動化航空機市場は、システム別にどのように分割されていますか?

システム別に基づいて、電動化航空機市場はさらに発電・配電、飛行制御及び運用、環境制御システム(ECS)、着陸装置とブレーキ、氷結防止システム及びその他のシステムに分割されています。 発電・配電は、FAAの航空機認証データによると、商用航空機の電気負荷が1980―2020年までに3倍に増加したため、2035年までに42%の市場シェアを達成する見込みです。これにより、OEMは二次システムのメンテナンスではなく、発電及び配電システムの強化に注力せざるを得なくなっています。FAA 14 CFR Part 25.1309規制では、航空機に電動化航空機の冗長性を高めることが求められており、規制圧力が現在の市場リーダーを維持する要因となっています。認証済みの発電機及びパワーエレクトロニクスの含有量は、ワイドボディ機1機あたり1.5百万米ドルを超えています。同社の文書によると、GE Aerospaceは2023年の電動化航空機の受注残が19億米ドルに達したため、相当な資金が必要であることが証明されています。同社の10-K報告書によると、RTX Collins Aerospaceは、総額11億米ドルの2024年の研究開発予算の約35%を発電及び配電プラットフォームに割り当てており、MEAシステムの直接開発を通じて市場シェアを拡大する予定です。米国エネルギー省の効率基準によれば、高電圧直流システムは銅の使用量を30%削減できるため、燃料消費量の削減とシステム寿命全体にわたる総コストの低減につながり、このシステムが2035年まで存続するMEAの基本価値システムとして確立されます。

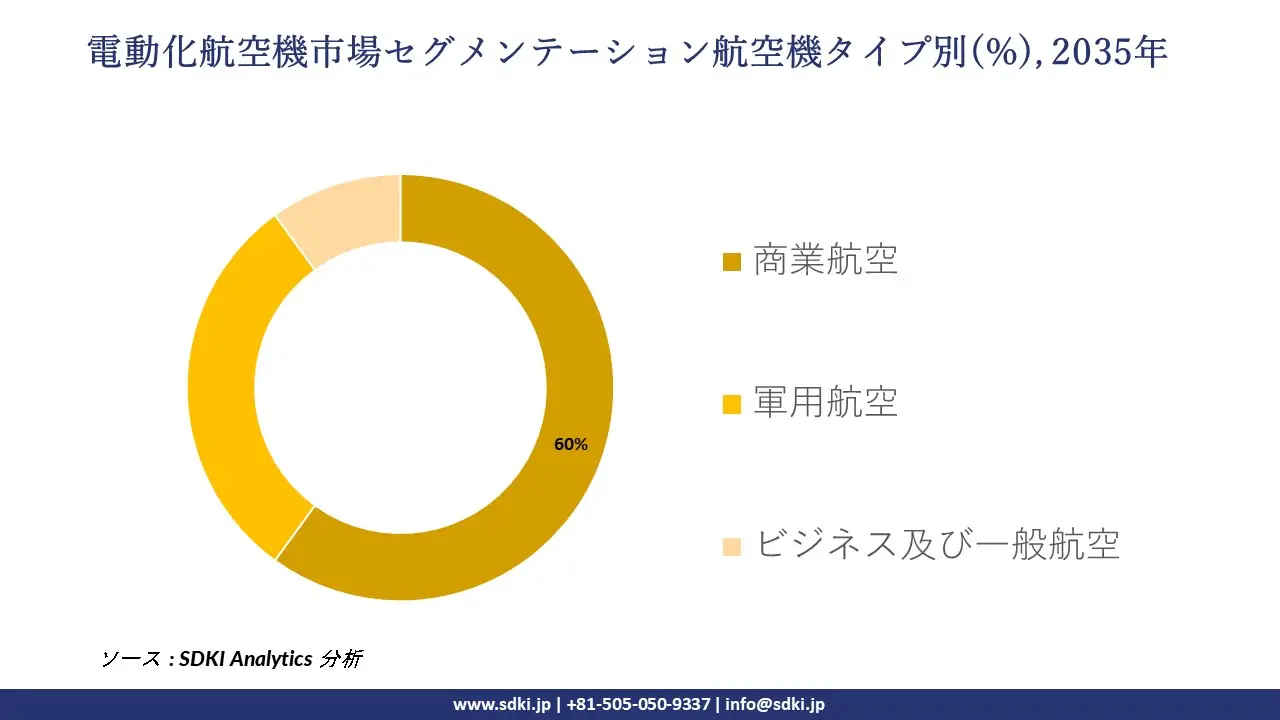

電動化航空機市場は、航空機タイプ別にどのように分割されていますか?

さらに、電動化航空機市場は、航空機タイプ別に基づいて、商業航空、軍用航空、ビジネス及び一般航空に分割されています。 民間航空業界は、FAAの機材統計によると、世界のジェット機の飛行時間の約67%を民間航空機が担っており、燃料効率が最大の経済的利益を生み出す分野で電動化航空機の需要が高いことから、2035年までに市場シェアの60%を占めることになります。政策枠組みはこの需要の集中を確立しており、ICAO CORSIAフェーズIIでは航空会社に運航全体で排出量を削減することが義務付けられており、OEMはICAO準拠モデルによると航空機の燃料消費量を約2―3%削減するMEAシステムを開発しています。OEMの投資は市場の優位性を示しており、エアバスはA320neoとA350の電動化航空機の開発に重点を置く31億ユーロの2024年の研究開発予算を発表し、ボーイングはナローボディ事業の収益性を維持するために、2024年の10-K文書で民間航空電子機器と電力システムに28億米ドルの予算を計上したと報告している。米国運輸省のデータによると、軍事輸送量は商業輸送量よりも4対1以上の比率で低く、これにより商業航空は輸送量の増加を通じてコスト効率を向上させ、2035年までMEA(軍事・ヨーロッパ 航空輸送)の優位性を維持することが可能となっている。

以下に、電動化航空機市場に適用可能なセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

航空機タイプ別 |

|

|

システム別 |

|

|

成分別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

電動化航空機市場の傾向分析と将来予測:地域別市場概況

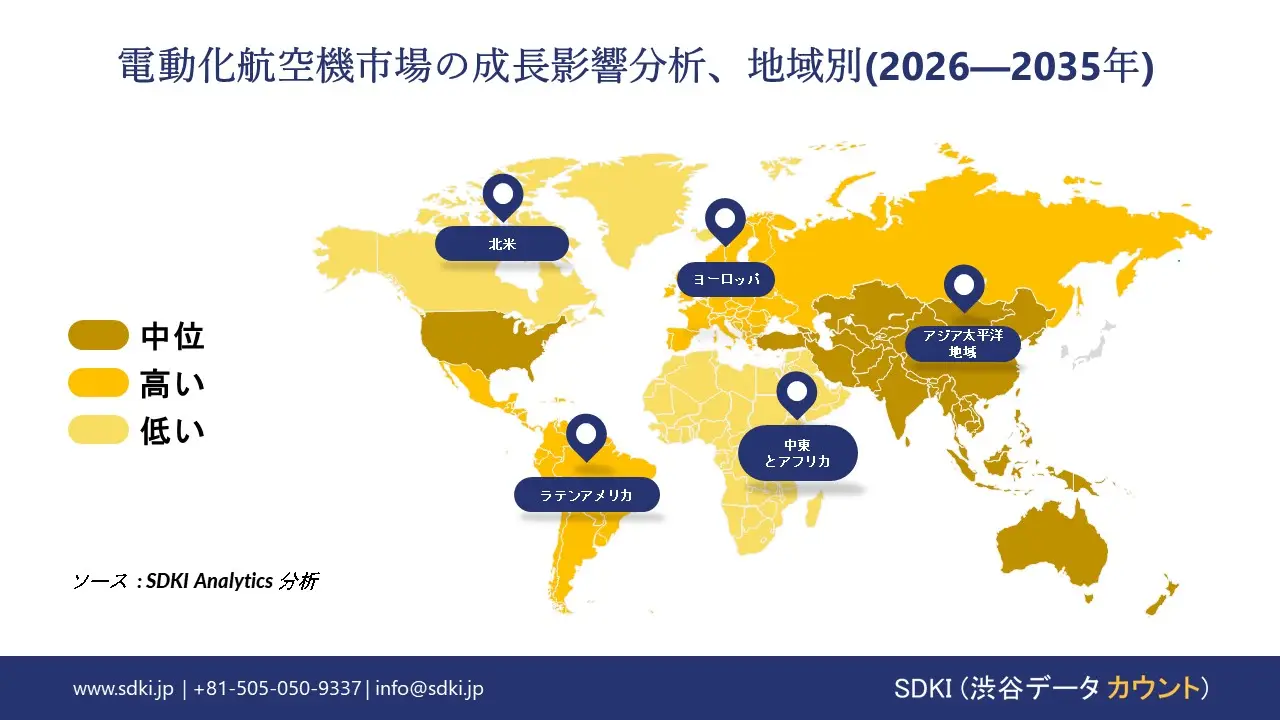

アジア太平洋地域の電動化航空機市場は、予測期間中に世界市場で最も速い成長率を記録すると予想されています。同地域市場は、複利年間成長率(CAGR)14%以上で成長すると見込まれています。地域全体の航空旅客数の増加が、同地域市場の主要な成長要因となっています。

国際民間航空機関の報告によると、2024年のアジア太平洋地域における国際旅客輸送量は前年比15.8%増加しており、これは同地域における航空旅行需要の力強い回復と拡大を示しています。

この急速な成長は、旅行者の国際的な接続性に対する需要の高まりを示しており、これは所得の増加と航空ネットワークの拡大によって支えられています。この地域では旅客数が継続的に増加しているため、航空会社は、増加する需要に対応しつつ、運航コストと排出量を削減するために、効率的で持続可能なソリューションを模索しており、電動化航空機の導入をますます推進しています。

SDKI Analyticsの専門家は、電動化航空機市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における電動化航空機市場の実績はどうですか?

北米における電動化航空機市場の調査と分析によると、同地域市場は世界市場において33.5%という圧倒的な市場シェアを獲得し、主導的な地位を確立すると予測されています。この市場の成長は、同地域における航空機利用者の増加によって支えられています。

米国運輸統計局の報告によると、2024年12月時点で、米国の航空会社は国内線と国際線を合わせて83.3百万人の乗客を輸送したことが判明しました。

この急速な成長は、消費者信頼感の高まりと航空会社の輸送能力拡大に支えられた、航空旅行需要の着実な増加を反映しています。旅客数の急増は、より多くの電動化航空機への需要を押し上げており、航空会社は、より厳しい環境基準を満たしながら、増加する旅客数に対応するために、効率的で持続可能な技術を求めています。

電動化航空機調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、電動化航空機市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

電動化航空機市場で事業を展開する世界有数の企業はどこすか?

私たちの調査報告書によると、世界の電動化航空機市場の成長において重要な役割を担う主要企業には、Airbus SE、 Boeing、 RTX、 Safran Group、 Rolls-Royce Holdingsなどが含まれます。

電動化が進む航空機市場で競合する主要な日本企業はどこですか?

市場見通しによると、日本の電動化航空機市場における上位5社は、Mitsubishi Heavy Industries、 Kawasaki Heavy Industries、 IHI Corporation、 Nabtesco Corporation、 ShinMaywa Industriesなどであります。

この市場調査レポートには、世界の電動化航空機市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

電動化が進む航空機市場における最新のニュースや傾向は何ですか?

- 2026年1月、EHangは電動化航空機ポートフォリオの進歩を発表し、都市型航空モビリティにおける同社のリーダーシップを強化する新たな開発成果を紹介しました。この進歩は、持続可能な航空ソリューションへの需要を高め、旅客輸送及び貨物輸送における用途を拡大し、電動推進技術の普及を加速させることで、電動化航空機市場の発展を後押しします。

- 2024年11月、Archerは日本における電動化航空機の購入契約を最大5億ドルで締結し、グローバル展開戦略を強化しました。この契約は、‑電動航空の大規模導入を促進し、地域の持続可能性目標を支援し、先進的な電動化航空機システムへの投資を促すことで、日本の電動化航空機市場を強化するものです。

電動化航空機主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

電動化航空機マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証