- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

世界の軍用ウェアラブル市場規模

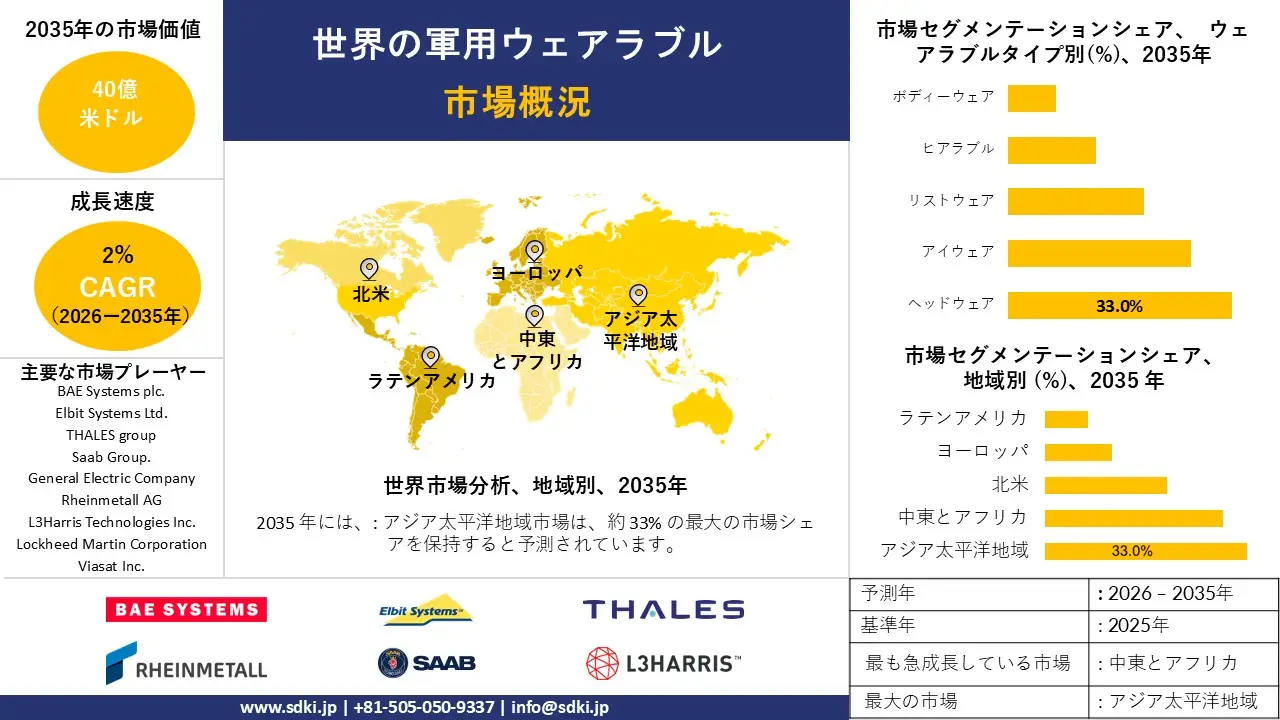

世界の軍用ウェアラブル市場規模とシェアは、2025年に約30億米ドルの市場価値から、2035年までに約 40 億米ドルに達すると推定され、2026-2035年の予測期間中に2%のCAGRで成長すると予想されています。

世界の軍用ウェアラブル市場分析

軍用ウェアラブルは、兵士が体に装着したり、衣服に組み込んだりすると、インプラントまたはアクセサリとして機能するスマートな電子デバイスまたは機器です。軍事ウェアラブル市場は、世界のさまざまな地域での防衛予算の増加により、予測期間中に大幅な成長を示すと推定されています。さらに、軍用ロボットへの支出の予想される成長は、世界中の軍用ウェアラブル市場の成長を促進します。例えば、2025 年の中国の国防予算は 7.2% 増加します。また、2000 年から 2025 年までの軍用ロボットへの世界的な支出は、約 170 億米ドルでした。

市場の主要な動向

2025 年 3 月、BAE Systems plc と Pitch Technologies は、英国国防省から英国陸軍向けの仮想訓練プログラムの契約を獲得しました。

2019 年 9 月、Elbit Systems Ltd. は、イスラエルで開催された Elbit Systems DSEI 2019 展示会で、歩兵司令官と兵士向けの新しいウェアラブル デバイスを発表しました。

成長要因:

軍関係者を潜在的な脅威から保護することは、軍用ウェアラブルの市場成長を促進する主な要因です。2006 年から 2021 年までに米国で発生した軍人死亡者数の約 14% は、実際に活動していた人員によるものであると推定されています。各国の地政学的見通しの相違が増加するにつれて、非対称戦争のリスクが増大しています。高度な兵器技術を組み込んだ軍用ウェアラブルは、危険な状況での戦術的優位性を兵士に提供することで、兵士の戦闘能力を向上させます。したがって、軍の死傷者を減らすために軍用ウェアラブルが果たす重要な役割は、市場の成長の背後にある最も重要な理由です。また、兵士の身体的および精神的健康を監視する高い必要性が、この市場の成長を促進する要因です。

課題

一部の発展途上国および低開発国における防衛費の制限および削減は、軍用ウェアラブルの市場成長を抑制する主な要因の 1 つです。たとえば、発展途上国であるボスニア・ヘルツェゴビナの軍事費は、2002 年の GDP の約 4% から 2021 年までに GDP の約 1% まで大幅に削減されました。このような資金の削減、また、近代化プロセスで使用される戦略とテクノロジーに関する混乱は、軍の近代化のペースに影響を与え、市場の成長を制限するはずです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

世界の軍用ウェアラブル市場レポートの洞察

|

主要な市場の洞察 |

|

|

CAGR |

約2% |

|

予測年 |

2026-2035年 |

|

基準年 |

2025年 |

|

予測年の市場価値 |

約40億米ドル |

世界の軍用ウェアラブル市場のセグメント

ウェアラブルタイプに基づいて、ヘッドウェアのセグメントが 2035年末までに最大の市場シェアを保持すると予想されます。このサブカテゴリの成長は、主にこれらのウェアラブルに拡張現実 (AR) や仮想現実 (VR) などの高度な技術が組み込まれたことに起因する可能性があります。世界の消費者市場と商用市場における AR/VR ヘッドセットの出荷量は、2026 年までにそれぞれ 3,100 万台と 2,000 万台に達すると予想されています。

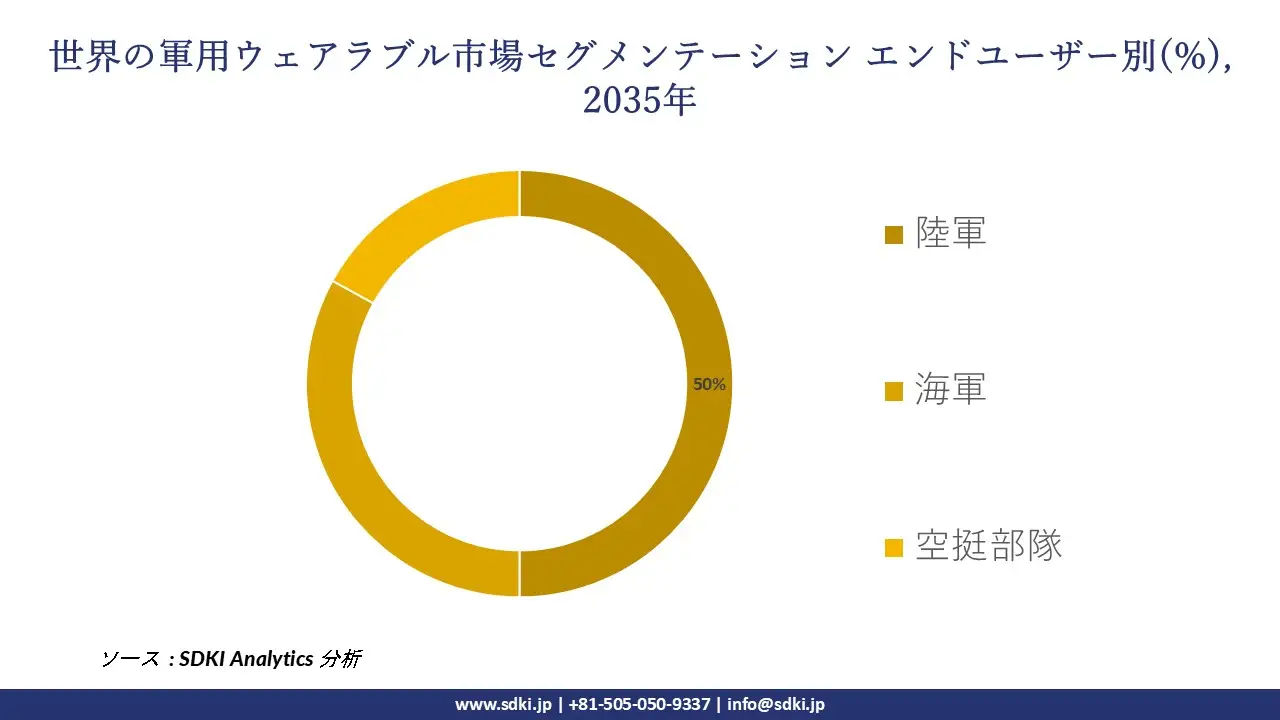

エンドユーザーに基づいて、陸上部隊のセグメントが予測期間の終わりまでに最大の市場シェアを保持すると予想されます。これは主に、軍隊の戦闘能力を向上させる必要性を満たすことを目的とした軍用ウェアラブルの現在の設計によるものです。さらに、陸上部隊や陸軍は、海軍や空挺部隊と比較して、さまざまな種類の危険にさらされています。たとえば、英国国防省 (UK) の健康安全統計年次報告書 2020-21 によると、陸軍または陸軍における不健康および負傷の発生率は、1000 人あたり 32 でした。この割合は、英国海軍と英国空軍 (RAF) における同様の事件の発生率 (それぞれ 1,000 人あたり 25 件、1,000 人あたり 17 件) と比較してかなり高かった。

|

ウェアラブルタイプ別 |

|

|

エンドユーザー別 |

|

|

テクノロジー別 |

|

世界の軍用ウェアラブル市場の地域概要

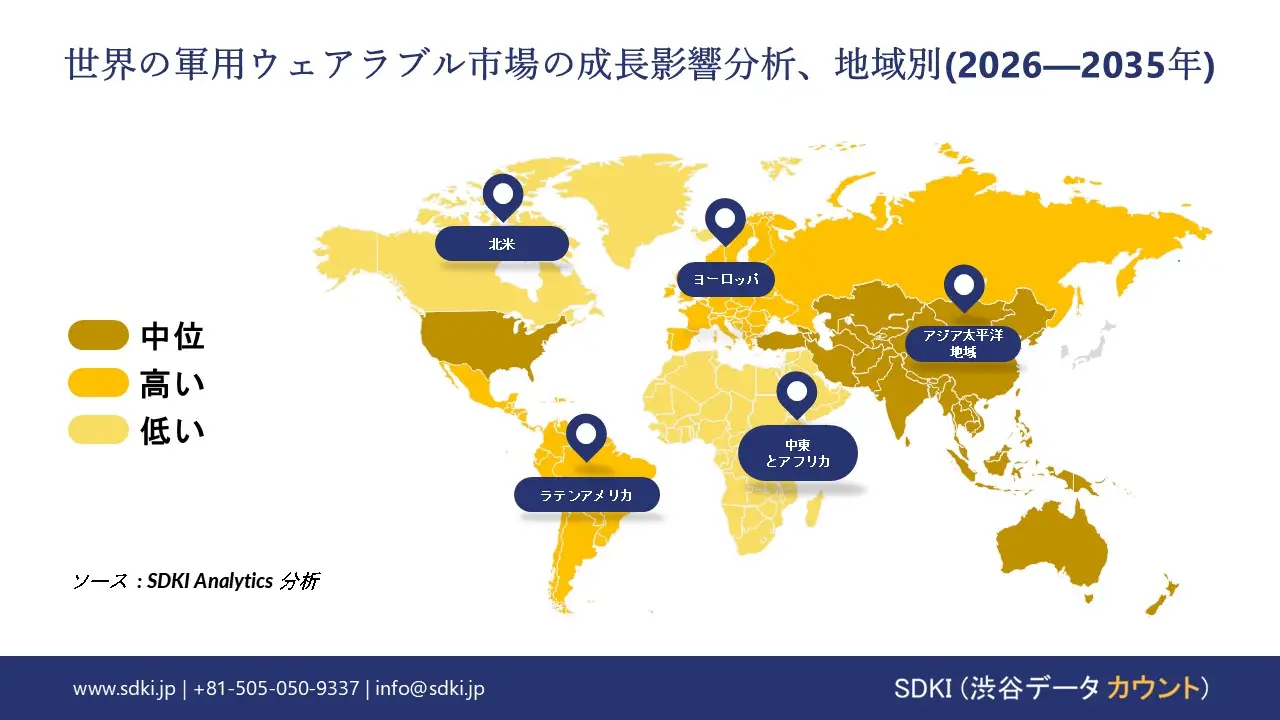

アジア太平洋地域は、予測期間中に最大の市場シェアを持つ地域になると予想されます。この地域は、国境を越えた紛争、テロ攻撃、軍の積極的な介入を必要とする多文化紛争など、さまざまな状況に直面しています。このような状況は、軍事費の高騰、軍の近代化、および市場の成長につながっています。世界銀行によると、東アジアおよび太平洋地域の軍事費は 2021 年に GDP の 1.7% に増加しました。2000 年の GDP のわずか 1.4% に過ぎませんでした。軍事費の増加は、日本での軍事ウェアラブルの使用も促進し、その結果、国内の市場の成長を促進します。 たとえば、2021 年の日本の軍事費は、前年の軍事費を 7% 上回っています。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

中東とアフリカ地域は、市場の成長が最も速いと予想される地域です。これらの地域では地政学的な緊張が高まっているため、兵士は生存の可能性を高めるウェアラブルをより適切に装備する必要があります。たとえば、2007-2021 年に、中東と北アフリカで最も多くのテロ攻撃が発生したと推定されており、その数は 49680 に達しました。

北米地域は、2035年までに市場収益の大部分を占めると予想される別の地域です。この地域の軍隊では、ポータブル軍事センサーの必要性が高まっています。 このような軍の近代化方法は、軍人の全体的な健康状態を監視および改善するために不可欠になり、これが地域市場の成長を促進すると予想されます。2020 年には、9/11 攻撃以降、米国で現役の退役軍人と職員の約 84% が PTSD に苦しんでいることが観察されました。

世界の軍用ウェアラブル調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

世界の軍用ウェアラブル市場の主なプレーヤー・メーカーには、BAE Systems plc.、Elbit Systems Ltd. 、THALES group 、Saab Group. 、General Electric Company、Rheinmetall AG 、L3Harris Technologies, Inc. 、Lockheed Martin Corporation 、Ultra Tactical Communication Systems 、Viasat, Inc.などがあります。この調査には、世界の軍用ウェアラブル市場におけるこれらの主要企業の詳細な競合分析、企業プロファイル、最近の動向、および主要な市場戦略が含まれています。

世界の軍用ウェアラブル主な主要プレーヤー

主要な市場プレーヤーの分析

目次

世界の軍用ウェアラブルマーケットレポート

関連レポート

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証