- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ハイパーコンバージドインフラストラクチャ市場エグゼクティブサマリ

1)ハイパーコンバージドインフラストラクチャ市場規模

当社の調査レポートによると、ハイパーコンバージドインフラストラクチャ市場は、2025-2035年の予測期間中に、複利年間成長率(CAGR)14.7%で成長する見込みです。2035年には、市場規模は約287億米ドルに達すると予測されています。また、当社の調査アナリストによると、基準年(2024年)の市場規模は約43億米ドルとされています。

2)ハイパーコンバージドインフラストラクチャ – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中にハイパーコンバージドインフラストラクチャ市場の傾向として予測される分野には、AI統合HCIプラットフォーム、エッジ最適化HCIソリューション、ソフトウェア定義ストレージ及びネットワーキング、持続可能でエネルギー効率の高いHCI、そして安全でコンプライアンスに準拠したHCIアーキテクチャなどが含まれます。予測期間中にハイパーコンバージドインフラストラクチャ市場をリードする可能性のある傾向に関する重要な情報を共有しました:

|

セグメント |

成長要因 |

主要な地域ホットスポット |

|---|---|---|

|

AI統合HCIプラットフォーム |

AI/MLを活用したインテリジェントなワークロードオーケストレーション、予測分析、自律型インフラ管理への需要の高まり |

グローバルリーダー:米国、イスラエル、ドイツ 高成長国:韓国、カナダ、UAE |

|

エッジ最適化HCIソリューション |

IoT、5G、スマートシティ導入におけるリアルタイムデータ処理のためのエッジコンピューティングの急増;コンパクトでスケーラブルなインフラへのニーズ |

グローバルリーダー:中国、日本、米国 新興市場:インド、ブラジル、ベトナム |

|

ハイブリッド及びマルチクラウドHCI |

柔軟性とコスト効率性を求めてハイブリッドクラウド戦略を採用する企業;環境をまたいだシームレスなワークロードモビリティへの需要 |

グローバルリーダー:米国、イギリス、シンガポール 高成長国:オーストラリア、フランス、南アフリカ |

|

ソフトウェア定義ストレージ及びネットワーキング |

俊敏性、自動化、集中管理を実現するために、ハードウェア中心のインフラからソフトウェア定義のインフラへの移行 |

グローバルリーダー:オランダ、韓国、カナダ 最も急成長:インドネシア、メキシコ、サウジアラビア |

|

持続可能でエネルギー効率の高いHCI |

ESG(環境ガバナンス)の要請により、低消費電力で熱的に最適化されたシステムの導入が促進され、グリーンデータセンターへの取り組みが加速 |

グローバルリーダー:ドイツ、日本、スウェーデン 成長市場:インド、チリ、ニュージーランド |

|

安全でコンプライアンスに準拠したHCIアーキテクチャ |

データプライバシー規制の強化(GDPR、HIPAAなど);BFSI、医療、政府機関における暗号化された改ざん防止インフラの需要 |

グローバルリーダー:米国、イギリス、韓国 導入増加国:マレーシア、イタリア、カタール |

3)市場の定義 – ハイパーコンバージドインフラストラクチャとは何ですか?

ハイパーコンバージドインフラストラクチャ (HCI) とは、インフラストラクチャ エコシステム全体でインテリジェントなデータと資産の移動を可能にするように設計された、物理システム、デジタル システム、サイバー フィジカル システムの次世代統合を指します。HCIは、複数のテクノロジーを統合アーキテクチャに統合できます。HCIの種類には、エッジ最適化HCIソリューション、ソフトウェア定義ストレージ及びネットワーク、持続可能でエネルギー効率の高いHCI、そして安全でコンプライアンスに準拠したHCIアーキテクチャなどがあります。HCIは、汎用サーバー上でハイパーバイザーを実行し、SDSとSDNをレイヤー化することで、従来の3層構成と比較して導入と拡張が大幅に容易なターンキープラットフォームを提供します。HCIは、単一の管理コンソールを介してワークロードのプロビジョニングを自動化し、価値実現までの時間を短縮します。

4)日本のハイパーコンバージドインフラストラクチャ市場規模

当社の調査レポートでは、日本のHCI市場に関するデータに基づいた分析をまとめており、予測期間中に同セクターが複利年間成長率20.7%で成長すると予測しています。日本市場の成長は、デジタル ガーデン シティの推進やデータセンターの分散化戦略など、政府によるスマートインフラ導入への継続的な取り組みに起因しています。支援的な取り組みとしては、Society 5.0 が AI、IoT、HCI の統合を強化し、グリーン データ センター イニシアチブがエネルギー効率の高い HCI の導入に取り組んでいます。

- 日本における現地市場プレーヤーの収益機会

当社の調査レポートでは、日本のハイパーコンバージドインフラストラクチャ分野における現地市場プレーヤーの収益機会をまとめています。

|

ジェネレーションファクター |

都道府県 |

実例 |

企業/機関 |

市場洞察 |

|---|---|---|---|---|

|

ハイブリッドクラウドとデータセンターの近代化 |

東京都 |

公共部門のクラウドデータセンター全体にわたるモジュール型HCIソリューションの導入 |

Fujitsu Japan Limited |

日本のハイブリッドクラウド市場は、HCIが費用対効果の高いモダナイゼーションを推進し、2035年までに258億米ドルを超えると予測されています。 |

|

AI指向ITインフラストラクチャ |

大阪府 |

企業の研究開発及び自動化ワークフロー向けに、機械学習向けに調整されたHCIクラスターを統合 |

NEC Platforms Ltd. |

大阪では、AIを活用したHCIの需要が複利年間成長率(CAGR)11.3%で増加しており、日本のインテリジェントエンタープライズITへの移行を支えています。 |

|

スマートインダストリアルプラットフォーム(インダストリー4.0) |

愛知県 |

精密製造及びプロセス自動化における仮想化HCI環境の活用 |

Mitsubishi Heavy Industries |

愛知県はスマート製造の取り組みをリードしており、HCIの導入は2032年までに35億米ドル以上の市場規模を生み出すと予測されています。 |

|

リモートアクセスとVDIサービス |

福岡県 |

Tier 2企業ゾーンにおける事業継続計画のための、HCIベースのVDIの展開 |

NRI (Nomura Research Institute) |

福岡県の地域ビジネスハブは、VDI主導のHCIセグメントを牽引しており、2035年まで複利年間成長率(CAGR)9.6%で成長しています。 |

|

医療ITと災害耐性インフラストラクチャ |

神奈川県 |

患者データのセキュリティ確保と重要な稼働時間確保のための、HCIによる医療ITシステムの統合 |

Canon Medical Informatics |

HCI対応の病院ITシステムは、神奈川のeヘルスロードマップの中核を成しており、2030年までに市場規模は29億米ドルに達すると予測されています。 |

|

電子政府とデジタル公共インフラストラクチャ |

京都府 |

クラウドネイティブな市民サービスと安全なデータアーカイブのための、政府主導のHCI統合 |

Hitachi Systems Kyoto |

京都府の地域デジタル化イニシアチブは、全庁におけるHCIベースのデータ信頼性を16.4%向上させることを目指しています。 |

|

通信インフラストラクチャと5Gコア仮想化 |

千葉県 |

レイテンシが重要な通信バックボーン向けの、HCIを用いたコアネットワーク機能の仮想化 |

KDDI Corporation |

日本の通信バックボーンでは、エッジ5Gトラフィックの増加により、2031年までに23億米ドルのHCI投資が行われると予測されています。 |

- 都道府県別ハイパーコンバージドインフラストラクチャ市場

以下は、日本のハイパーコンバージドインフラストラクチャ市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (2025–2035年) |

成長要因 |

|---|---|---|

|

東京都 |

14.9% |

日本のデジタルトランスフォーメーションの震源地である東京は、NTT Communications やFujitsuなどの企業が主導し、クラウドネイティブ データセンター、フィンテック プラットフォーム、AI主導のエンタープライズITにおけるHCI導入を加速させています。 |

|

大阪府 |

13.8% |

大阪の製造業とヘルスケア業界では、Panasonic ConnectやNECなどの企業の支援を受け、リアルタイム診断、予知保全、スマートファクトリーオートメーションのためにHCIを導入しています。 |

|

愛知県 |

14.2% |

愛知県の自動車・ロボット産業では、Toyota Systems やDenso Waveなどの企業が主導し、自律システム、デジタルツイン、コネクテッドカー プラットフォームにHCIを統合しています。 |

|

福岡県 |

12.8% |

福岡は、エッジコンピューティングとリモートITオーケストレーションの地域ハブとして台頭しており、HCIはスタートアップ企業や公共部門のデジタルサービスのためのスケーラブルなインフラストラクチャを実現しています。 |

|

北海道 |

11.4% |

北海道では、スマート農業と再生可能エネルギーへの投資の増加が、分散型データセンターやAIを活用した環境モニタリングにおけるHCI導入を促進しています。 |

|

神奈川県 |

13.9% |

Canon やTokyo Electron Deviceといった半導体・イメージング技術企業が多数拠点を置く神奈川は、高スループットのデータ処理と安全なインフラ構築のためにHCIを活用しています。 |

|

京都府 |

12.5% |

京都では、組み込みシステムとコンシューマーエレクトロニクスにおけるイノベーションが、研究開発や製品ライフサイクル管理におけるコンパクトなソフトウェア定義HCIノードの需要を促進しています。 |

|

静岡県 |

12.4% |

静岡では、Suzukiや地域のOEMが主導する自動車エレクトロニクスとスマートモビリティの取り組みにおいて、ADASシミュレーション、車載コンピューティング、工場の仮想化をサポートするためにHCIが採用されています。 |

5)世界のハイパーコンバージドインフラストラクチャ市場における最近の技術革新

世界的なハイパーコンバージドインフラストラクチャ市場における最近の技術進歩の一部は次のとおりです:

|

傾向 |

説明と影響 |

業界での採用と事例 |

ケーススタディと企業事例 |

|---|---|---|---|

|

AI駆動型HCIオーケストレーション |

HCIプラットフォームに機械学習を統合することで、予測的なリソース割り当て、自動フェイルオーバー、ワークロードバランスを実現し、ダウンタイムを最大42%削減できます。 |

金融:不正検出とリアルタイム分析に活用 クラウド:動的なスケーリングを実現するAI強化HCIクラスター |

Nutanix:AI搭載のPrism Proを導入し、VM配置を最適化してインフラストラクチャ効率を28%向上させました。 |

|

エッジ対応マイクロHCIノード |

エッジ環境向けに設計されたコンパクトで堅牢なHCIユニットは、遠隔地やレイテンシが重要となる場所でのリアルタイム処理を可能にします。 |

製造業:スマートファクトリーに導入 小売業:店舗内分析やPOSシステムに活用 |

HPE:エッジ展開向けにSimpliVity 325 Gen10+を導入し、小売業向けIoTネットワークのレイテンシを38%削減しました。 |

|

PCIe Gen5とNVMeの統合 |

HCIノードにPCIe Gen5及びNVMe SSDを採用することで、I/Oスループットが2倍になり、仮想化パフォーマンスが向上します。 |

通信:5Gコアネットワークで使用 HPC:コンピューティング集約型ワークロードを高速化 |

Dell Technologies:VxRailシステムにPCIe Gen5を統合し、ハイブリッドクラウド環境で13.7GB/秒の読み取り速度を実現しました。 |

|

分散型HCIアーキテクチャ |

HCIのコンピューティング層とストレージ層を分離することで、独立したスケーリングが可能になり、柔軟性が向上し、オーバープロビジョニングが削減されます。 |

クラウドプロバイダー:弾力的なスケーリングのために採用 ヘルスケア:画像診断及び電子医療記録システムで使用 |

VMware:分散型HCI向けにvSAN Maxをリリースし、病院データセンターのストレージTCOを27%削減しました。 |

|

持続可能で省電力なHCI |

AIベースの電力最適化と温度を考慮したワークロード配置により、データセンターのエネルギー消費を最大34%削減できます。 |

グリーンデータセンター:ESGコンプライアンスのために採用 政府:持続可能なIT近代化に活用 |

Cisco:動的電力スケーリング機能を備えたUCS Xシリーズを展開し、公共部門の導入における冷却コストを22%削減しました。 |

|

ゼロトラストと暗号化HCIフレームワーク |

組み込みの暗号化、セキュアブート、マイクロセグメンテーションにより、コンプライアンスが強化され、ランサムウェアや内部脅威から保護されます。 |

BFSI:セキュアなVDI及びトランザクションシステムに使用 防御:ミッションクリティカルなネットワークに導入 |

Scale Computing:フルスタック暗号化を備えたSC//HyperCoreを導入し、金融機関における侵害リスクを42%削減しました。 |

ハイパーコンバージドインフラストラクチャ市場成長要因

当社のハイパーコンバージドインフラストラクチャ分析調査レポートによると、以下の市場傾向と要因がこの分野の堅調な成長の主な原動力となる見込みです:

- デジタルトランスフォーメーションとアプリケーションモダナイゼーションの取り組み:市場を牽引する大きな要因は、モノリシックアプリケーションからコンテナやマイクロサービスといったクラウドネイティブアーキテクチャへの移行です。この移行により、俊敏性、拡張性、そしてAPI主導型のインフラストラクチャへのニーズが高まっています。当社の調査レポートによると、2025年末までに世界のアプリケーションの85%がモダナイズされると予想されており、特にグリーンフィールド導入におけるHCIインフラストラクチャの需要が高まっています。さらに、ビジネスインサイトの観点では、プラグアンドプレイ型のHCIソリューションパッケージは、90日以内にレガシーサイロを置き換え、主要業績評価指標(KPI)に沿った概念実証パイロットを提供し、展開を30%高速化できます。

- コスト削減の需要の高まりと運用の簡素化への要求:この分野の拡大を推進する重要な要因は、コンピューティング、ストレージ、ネットワークを統合ソフトウェア管理プラットフォームに統合することであり、これはHCIによって実現されます。この統合は、運用の複雑さの大幅な軽減と、従来の3層インフラストラクチャと比較してデータセンターの占有面積の削減につながります。運用の簡素化に対する需要を後押しするもう一つの要因は、脅威ランドスケープの深刻化がZTNA統合HCIの需要を押し上げていることです。さらに、当社の市場予測では、成熟した米国国内市場において、2020年代末までにハイブリッドHCIアーキテクチャへの支出が急増すると予測されており、より広範なHCI市場においてビジネスチャンスが創出される可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ハイパーコンバージドインフラストラクチャ市場の世界シェア

SDKI Analyticsの専門家によると、ハイパーコンバージドインフラストラクチャ市場の世界シェアに関連するレポートの洞察を以下に共有します:

|

レポートの洞察 |

|

|

CAGR |

14.7% |

|

2024年の市場価値 |

43億米ドル |

|

2035年の市場価値 |

287億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ハイパーコンバージドインフラストラクチャ市場セグメンテーション分析

ハイパーコンバージドインフラストラクチャ市場の展望において、様々なセグメントにおける需要と機会を明らかにするデータ主導型の調査を実施しました。市場は、コンポーネントタイプ別、搬送技術別、エンドユーザー別、展開モード別に分割されています。

HCI市場は、コンポーネントタイプ別に、ハードウェア、ソフトウェア、サービスに分割されています。ハードウェアセグメントは、予測期間中に43.2%の主要な収益シェアを占めると予測されています。サーバー、ストレージ、ネットワーキングはハードウェアセグメント内のサブセグメントであり、NASAなどの主要機関による高可用性仮想システムのサポート、99%を超える稼働率の達成、人的介入の必要性の低減を目的としたHCIハードウェアの導入増加が、この市場を牽引する主な要因となっています。さらに、世界的に、政府が近代化されたデジタルインフラへの移行を補助金で支援し、支出をハードウェアプラットフォームに傾けている傾向が見られます。さらに、モジュラーインフラへの世界的な移行が進むにつれて、独立して拡張可能なハードウェアの重要性が高まり、モジュラーハードウェアスタックに対する強い需要によって定義されるこのセグメントにおける機会が拡大すると予想されます。

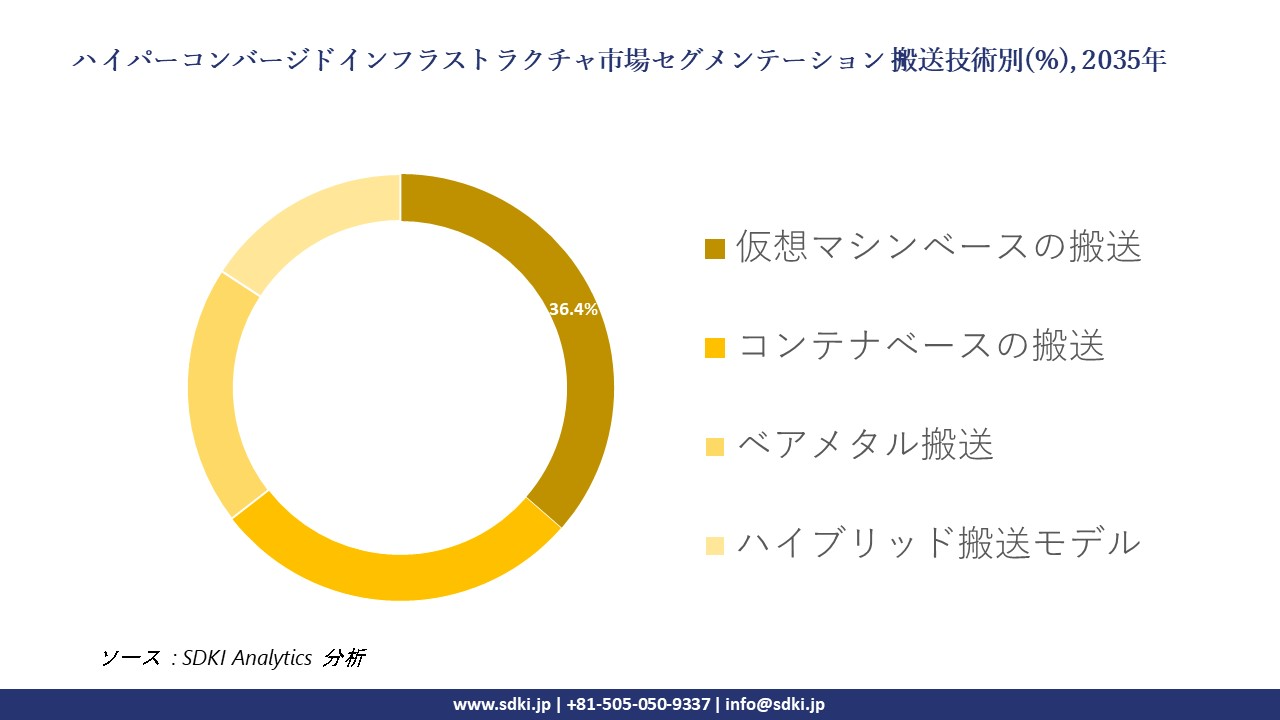

搬送技術別に、市場はさらに仮想マシンベースの搬送、コンテナベースの搬送、ベアメタル搬送、ハイブリッド搬送モデルに分割されています。これらのうち、仮想マシンベースの配信は、予測期間中に36.4%というトップの収益シェアを維持すると予想されています。この成長は、仮想マシンが提供する安定性に大きく左右されます。さらに、ワークロードのポータビリティを合理化するために、ハイブリッドクラウド環境での導入が広がっていることが傾向として示されています。さらに、企業は、単一SKU調達とワンクリックアップデートを備えたVMwareベースのスタックなど、管理の合理化が効率性の向上につながったと一貫して指摘しています。企業がサイロやレガシーアーキテクチャの廃止を進める中で、仮想マシンベースの配信はHCI導入の中心的な要素であり続ける可能性があります。以下は、ハイパーコンバージドインフラストラクチャ市場に関連するセグメントのリストです:

|

市場セグメント |

市場サブセグメント |

|

コンポーネントタイプ別 |

|

|

搬送技術別 |

|

|

エンドユーザー別 |

|

|

展開モード別 |

|

ハイパーコンバージドインフラストラクチャ市場の調査対象地域:

SDKI Analytics の専門家は、ハイパーコンベアー インフラストラクチャ調査レポートのために、以下の国と地域の市場動向に関するデータに基づく洞察をまとめました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ハイパーコンバージドインフラストラクチャ市場の制約要因

ハイパーコンバージド市場における世界的な制約要因は、輸入関税と貿易障壁による価格圧力です。ICTハードウェアには地域によって高い輸入関税が課せられており、ベンダーのマージンを圧迫し、エンドユーザーへの価格上昇を余儀なくさせています。例えば、ブラジルでは2024年にサーバーとストレージ機器の平均関税が15%を超え、この分野の成長を阻害する要因となっています。さらに、日本では、ハイパーコンバージド機器の輸入コストに5%以上の見えない関税が上乗せされています。また、サイバーセキュリティ、トンネル、ステーションなどへの巨額投資が必要となる高騰した資本コストも市場を圧迫しており、この高い資本コストが主要な参入障壁となっています。

ハイパーコンバージドインフラストラクチャ市場 歴史的調査、将来の機会、成長傾向分析

-

ハイパーコンバージドインフラストラクチャ市場におけるAIと機械学習の統合:

当社の専門家は、AI と機械学習の統合が HCI 市場に関連するさまざまな企業に与える影響を調査しました:

|

会社 |

AIと機械学習の統合 |

成果 |

|---|---|---|

|

Nutanix Inc. |

Prism ProプラットフォームにAI主導の予測分析を導入し、キャパシティプランニングとワークロードバランシングを自動化しました。 |

インフラストラクチャのオーバープロビジョニングを最大33%削減し、IT問題の解決時間を最大72%短縮しました。 |

|

Dell Technologies |

VxRail HCIシステムにAIを統合し、インテリジェントなライフサイクル管理と自動パッチ適用を実現しました。 |

システム更新時間を51%短縮し、エンタープライズ展開全体で計画外のダウンタイムを32%削減しました。 |

|

Hewlett Packard Enterprise (HPE) |

HPE InfoSightの機械学習を活用し、ハードウェア障害を予測し、SimpliVity HCIのリソース割り当てを最適化しました。 |

トラブルチケットを86%削減し、問題解決を80%迅速化することで、顧客満足度を向上させ、サポートコストを削減しました。 |

|

Cisco Systems |

UCS XシリーズHCIにAIを組み込み、ワークロードの挙動に基づいてコンピューティングとストレージを動的に拡張しました。 |

ハイブリッドクラウド環境において、エネルギー消費量を22%削減し、ワークロードのスループットを19%向上しました。 |

|

VMware (Broadcom) |

vSANとHCI MeshにAIを適用し、インテリジェントなストレージ階層化と異常検出を実現しました。 |

ストレージレイテンシを最大42%削減し、クラスタ間のVMパフォーマンスの一貫性を向上しました。 |

市場傾向分析と将来予測:地域市場の見通しの概要

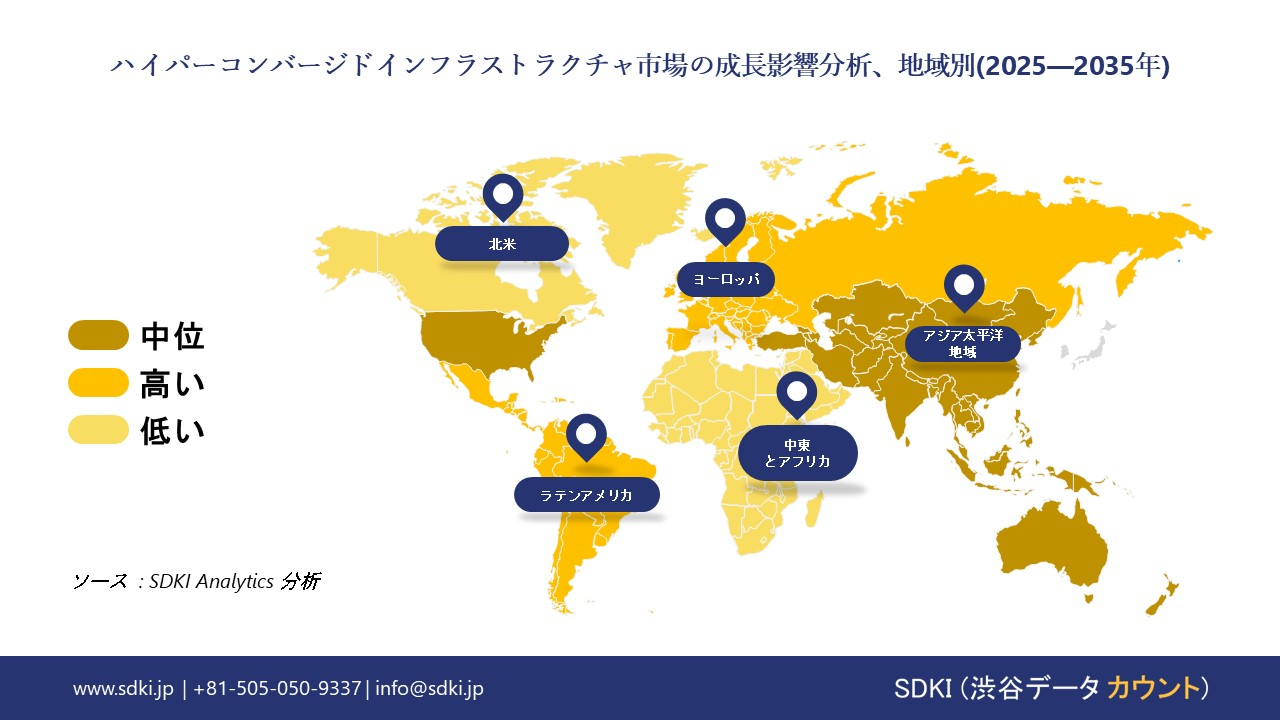

➤北米のハイパーコンバージドインフラストラクチャ市場展望:

北米のハイパーコンバージドインフラストラクチャ市場は、予測期間中に31.2%の大きなシェアを占めると推定されています。データセンターの統合とVDI需要の高まりが市場を牽引しています。北米では、銀行、IT、通信セクターにおける導入の急増に支えられ、米国が収益シェアの70%以上を占めています。さらに、この地域では企業のIT成熟度が高く、大規模なデータセンター投資が集中しており、コスト削減とハイブリッドクラウド戦略への対応を求める企業からの需要が急増しています。

- 北米のハイパーコンバージドインフラストラクチャ市場展望の比較概要:

北米のハイパーコンバージドインフラストラクチャ市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

HCIとデジタルインフラへの連邦政府の投資 |

公共部門の支援とインセンティブ |

業界団体 |

注目すべき傾向 |

|---|---|---|---|---|

|

米国 |

米国政府は、CHIPS・科学法及び国家AIイニシアチブに基づき、クラウドインフラ、AI統合システム、エッジコンピューティングといったHCIの中核となる要素に440億ドル以上を投入しています(2023-2026年)。 |

エネルギー省とNISTは、セキュアな仮想化とハイブリッドクラウドのレジリエンスに関するHCI関連の研究開発に資金を提供しています。国防総省は、ミッションクリティカルな防衛ワークロード向けのHCIを支援しています。 |

ハイパーコンバージドインフラストラクチャ フォーラム (HCI フォーラム)、クラウド ネイティブ コンピューティング ファウンデーション (CNCF)、米国国立標準技術研究所 (NIST) |

2024年には、AIワークロードとゼロトラストの義務化を背景に、米国の連邦政府及び企業のデータセンターの69%以上がハイブリッドクラウドとVDI向けにHCIを導入すると予想されています。 |

|

カナダ |

カナダのデジタル・スーパークラスター及び戦略イノベーション基金は、HCIベースのクラウド近代化とAIインフラの支援に23億カナダドル(2022~2026年)を割り当てました。 |

オンタリオ州とケベック州の州補助金は、医療及び教育分野におけるHCIの導入を支援しています。 |

カナダクラウド協議会、CENGN(次世代ネットワークの卓越センター)、ITAC |

2024年には、カナダのパブリッククラウド及び通信セクターにおけるHCIの導入は、ソブリンクラウドポリシーとAI主導のサービス提供に牽引され、32%増加しました。 |

|

メキシコ |

メキシコのICT近代化計画(2021-2025年)では、パブリッククラウド、教育、スマート製造におけるHCI統合に147億メキシコペソ(MXN)が計上されています。 |

CONACYTと通信運輸省は、物流及びエネルギー分野におけるHCIの導入を支援するインセンティブを開始しました。 |

CANIETI、AMITI、国家デジタル戦略評議会 |

2023年には、メキシコの製造業及び物流セクターにおけるHCIの導入は、ニアショアリングの傾向とエッジ対応インフラの需要に牽引され、28%増加しました。 |

➤ヨロッパのハイパーコンバージドインフラストラクチャ市場展望:

ヨロッパのハイパーコンバージドインフラストラクチャセクターは、予測期間中に複利年間成長率(CAGR)15.9%で成長する見込みです。当社の調査レポートによると、予測期間中に最も高い成長率を示すのはヨロッパです。この地域におけるデジタルトランスフォーメーションが、この成長の主因となっています。さらに、EUのデジタルイノベーションハブやホライズンヨーロッパプログラムといった政府の支援策は、HCI関連プロジェクトに資金を提供し、20億ユーロ以上がデジタルインフラの近代化に充てられています。当社の専門家は、2023-2024年の間にのヨロッパの傾向を特定しており、5G型インフラの導入電圧がヨロッパ全体で10%上昇し、これが隣接するハイパーコンベア無線ネットワークの増加に貢献しているとしています。

- ハイパーコンバージドインフラストラクチャ市場の比較概要

ヨーロッパのハイパーコンバージドインフラストラクチャ市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場需要と業界分析 |

政府支出と予算配分 |

|---|---|---|

|

日本 |

日本のHCI市場は、データセンター統合、AIワークロード、ハイブリッドクラウド導入の需要に牽引され、2024年の28.1億米ドルから2035年には330億米ドルを超える規模に成長すると予測されています。リモートワークの増加と労働力の高齢化という課題は、製造業と公共部門における自動化とHCI導入を加速させています。 |

デジタルガーデンシティ国家構想とSociety 5.0の下、日本の2025年度予算には677.4兆円の歳出が含まれており、スマートインフラとデジタルトランスフォーメーションへの予算配分が増加しています。HCIは、官民連携とIT近代化のための税制優遇措置を通じて支援されています。 |

|

中国 |

中国のHCI市場は、クラウドプラットフォーム、eコマース、AIエコシステムにおける優位性により急速に拡大しています。国内の大手IT企業は、海外技術への依存を減らすため、統合インフラに投資しています。HCIの導入は、スマートシティ、物流、金融サービスで好調です。 |

第14次5カ年計画と「新インフラ」戦略には、6,000億人民元(約830億米ドル)を超えるインフラ刺激策が含まれています。HCIはデジタルチャイナ構想において優先課題とされており、エッジコンピューティングやAI統合ストレージを含む国内ITスタック開発への補助金によって支えられています。 |

|

インド |

インドのHCI市場は、スマート製造、デジタル公共サービス、クラウドネイティブのスタートアップ企業に牽引され、2桁のCAGRで成長しています。BFSI、ヘルスケア、政府機関での需要は高く、Tier 2及びTier 3都市でもスケーラブルなIT導入のためにHCIが導入されています。 |

2025-2026年度連邦予算では、デジタル公共インフラ、スマートシティ、データセンターに重点を置いたインフラ整備に11.21ラク クロールインドルピー(約1350億米ドル)が割り当てられています。Gati Shakti マスタープランと PLI スキームは、電子機器及び IT ハードウェア製造に対するインセンティブを通じて HCI をサポートします。 |

|

韓国 |

韓国のHCI市場は、BFSI、通信、スマート製造分野の需要に牽引され、2032年まで複利年間成長率(CAGR)27.9%で成長すると予測されています。パブリッククラウドとAIワークロードは主要な成長分野であり、企業によるハイブリッドHCIソリューションの導入が進んでいます。 |

2025年度予算では、デジタルインフラとAIへの支出増額を含め、677.4兆ウォン(約5000億米ドル)が計上されています。K-Digital戦略とSmart Korea戦略は、研究開発税額控除やスマートシティ及び防衛分野における官民連携を通じて、HCIを推進します。 |

|

台湾 |

台湾のHCI市場は、半導体製造とクラウドインフラにおけるリーダーシップにより成長を続けています。ロボット工学、監視、産業オートメーション分野の需要は堅調です。現地企業は、輸出向けアプリケーション向けにHCIをAIやエッジコンピューティングと統合しています。 |

経済部は、スマートインフラとデジタルトランスフォーメーションへの資金として1,000億台湾ドル(約34億米ドル)を投入し、HCIを支援しています。台湾の2025年の公共インフラ予算は7,392億台湾ドル(約226億米ドル)に達し、データセンターとエネルギー効率の高いITシステムに重点が置かれています。 |

|

シンガポール |

シンガポールのHCI需要は、スマートネーション戦略、データセンターの拡張、デジタルヘルスケアによって牽引されています。AI対応インフラへの関心が高まり、政府、金融、物流分野でHCIの導入率が高くなっています。 |

2025年度予算には、総支出額1,129億シンガポールドル(約830億米ドル)が含まれており、そのうち42億シンガポールドルはSINGA法に基づき国家重要インフラ整備のために資本化されています。HCIは、IMDAの技術加速プログラムと、デジタルイノベーション及びクラウド導入に対する税制優遇措置を通じて支援されています。 |

➤アジア太平洋地域のハイパーコンバージドインフラストラクチャ市場の展望:

アジア太平洋地域のハイパーコンバージドインフラストラクチャ市場は、予測期間中に堅調な成長を示すと予想されています。この成長を支える主な要因は、HCIがデータセンターの近代化とクラウドコンピューティング戦略の基盤コンポーネントとして台頭していることです。さらに、アジア太平洋地域では5Gインフラへの多額の投資が行われており、これは5Gベースのサービスに不可欠なエッジデータセンター向けのHCI需要と合致しています。アジア太平洋地域の中では、中国ではHCIへの政府支出が着実に増加しています。インドのHCI市場では、2024年末までに2百万社以上の企業がHCIを使用していると報告されています。これらの好ましい傾向が相まって、今後数年間の持続的な市場成長が確実視されています。

- アジア太平洋地域のハイパーコンバージドインフラストラクチャ市場の比較概要

アジア太平洋地域のハイパーコンバージドインフラストラクチャ市場に関連する国々の簡単な比較概要は次のとおりです:

|

国 |

市場需要と業界分析 |

政府支出と予算配分 |

|---|---|---|

|

日本 |

日本のHCI市場は、データセンター統合、AIワークロード、ハイブリッドクラウド導入の需要に牽引され、2024年の28.1億米ドルから2035年には330億米ドルを超える規模に成長すると予測されています。リモートワークの増加と労働力の高齢化という課題は、製造業と公共部門における自動化とHCI導入を加速させています。 |

デジタルガーデンシティ国家構想とSociety 5.0の下、日本の2025年度予算には677.4兆円の歳出が含まれており、スマートインフラとデジタルトランスフォーメーションへの予算配分が増加しています。HCIは、官民連携とIT近代化のための税制優遇措置を通じて支援されています。 |

|

中国 |

中国のHCI市場は、クラウドプラットフォーム、eコマース、AIエコシステムにおける優位性により急速に拡大しています。国内の大手IT企業は、海外技術への依存を減らすため、統合インフラに投資しています。HCIの導入は、スマートシティ、物流、金融サービスで好調です。 |

第14次5カ年計画と「新インフラ」戦略には、6,000億人民元(約830億米ドル)を超えるインフラ刺激策が含まれています。HCIはデジタルチャイナ構想において優先課題とされており、エッジコンピューティングやAI統合ストレージを含む国内ITスタック開発への補助金によって支えられています。 |

|

インド |

インドのHCI市場は、スマート製造、デジタル公共サービス、クラウドネイティブのスタートアップ企業に牽引され、2桁のCAGRで成長しています。BFSI、ヘルスケア、政府機関での需要は高く、Tier 2及びTier 3都市でもスケーラブルなIT導入のためにHCIが導入されています。 |

2025-2026年度連邦予算では、デジタル公共インフラ、スマートシティ、データセンターに重点を置いたインフラ整備に11.21ラク クロールインドルピー(約1350億米ドル)が割り当てられています。Gati Shakti マスタープランと PLI スキームは、電子機器及び IT ハードウェア製造に対するインセンティブを通じて HCI をサポートします。 |

|

韓国 |

韓国のHCI市場は、BFSI、通信、スマート製造分野の需要に牽引され、2032年まで複利年間成長率(CAGR)27.9%で成長すると予測されています。パブリッククラウドとAIワークロードは主要な成長分野であり、企業によるハイブリッドHCIソリューションの導入が進んでいます。 |

2025年度予算では、デジタルインフラとAIへの支出増額を含め、677.4兆ウォン(約5000億米ドル)が計上されています。K-Digital戦略とSmart Korea戦略は、研究開発税額控除やスマートシティ及び防衛分野における官民連携を通じて、HCIを推進します。 |

|

台湾 |

台湾のHCI市場は、半導体製造とクラウドインフラにおけるリーダーシップにより成長を続けています。ロボット工学、監視、産業オートメーション分野の需要は堅調です。現地企業は、輸出向けアプリケーション向けにHCIをAIやエッジコンピューティングと統合しています。 |

経済部は、スマートインフラとデジタルトランスフォーメーションへの資金として1,000億台湾ドル(約34億米ドル)を投入し、HCIを支援しています。台湾の2025年の公共インフラ予算は7,392億台湾ドル(約226億米ドル)に達し、データセンターとエネルギー効率の高いITシステムに重点が置かれています。 |

|

シンガポール |

シンガポールのHCI需要は、スマートネーション戦略、データセンターの拡張、デジタルヘルスケアによって牽引されています。AI対応インフラへの関心が高まり、政府、金融、物流分野でHCIの導入率が高くなっています。 |

2025年度予算には、総支出額1,129億シンガポールドル(約830億米ドル)が含まれており、そのうち42億シンガポールドルはSINGA法に基づき国家重要インフラ整備のために資本化されています。HCIは、IMDAの技術加速プログラムと、デジタルイノベーション及びクラウド導入に対する税制優遇措置を通じて支援されています。 |

ハイパーコンバージドインフラストラクチャ業界概要と競争ランドスケープ

ハイパーコンバージドインフラストラクチャ市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|---|---|---|

|

Dell Technologies |

米国 |

AI駆動型自動化機能を備えたVxRail及びVxFlex HCIアプライアンスは、VMware環境に最適化されています |

|

Nutanix, Inc. |

米国 |

ハイブリッド及びマルチクラウド導入に強力なソフトウェア定義HCI(Acropolis OS及びAHV) |

|

Hewlett Packard Enterprise |

米国 |

InfoSightによるAIを活用したインフラストラクチャ管理機能を備えたSimpliVity及びNimble dHCIを提供 |

|

Cisco Systems |

米国 |

ネットワーク向けに最適化され、Cisco Intersightを搭載したクラウド対応のHyperFlex HCIシステム |

|

VMware |

米国 |

vSphere及びハイブリッドクラウドアーキテクチャと統合されたvSANベースのソフトウェアHCIソリューション |

|

Lenovo Group |

中国/香港 |

エンタープライズクラウドソリューションに重点を置いた、VMware/NetApp環境向けのThinkAgile HCIシステム |

|

NetApp |

米国 |

ハイブリッドストレージ向けのElement OS搭載NetApp HCI;統合クラウドデータ管理ソリューション |

|

Microsoft |

米国 |

ハイブリッドインフラストラクチャ向けのAzure Stack HCI;Microsoftのクラウドネイティブサービスと統合 |

|

IBM |

米国 |

エンタープライズAI/ML及びコンテナに重点を置いた、IBM Cloud Paks及びRed Hat OpenShiftを介したHCI導入 |

|

Scale Computing |

米国 |

中小企業及びリモートブランチ向けのHC3 HCIプラットフォーム;手頃な価格ですぐに使用可能、ハイパーバイザーライセンス費用は不要 |

日本のハイパーコンバージドインフラストラクチャ市場シェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|---|---|

|

Fujitsu |

FGCP/HCIクラウド及びハイブリッドインフラストラクチャプラットフォーム;エンタープライズ顧客向けにAzureと統合 |

|

Hitachi Vantara |

予測分析主導型HCI;産業システム及びハイブリッドクラウド向けにストレージとコンピューティングを統合 |

|

NEC Corporation |

AI機能を備えたエッジ重視のHCIシステム;通信及び政府機関で利用 |

|

Panasonic Corporation |

監視、スマートシティ、産業IoTインフラストラクチャ向けのHCIを提供 |

|

SoftBank Group |

VDI機能を含む通信インフラストラクチャ及びエンタープライズクラウドへのHCI導入 |

|

Toshiba |

Toshibaのサーバー及びストレージシステムと統合されたエンタープライズ及びオートメーション対応HCI |

|

Mitsubishi Electric |

ファクトリーオートメーション、エッジAIワークロード、産業用制御システムにHCIを使用 |

|

NTT Communications |

金融、医療、通信業界のエンタープライズ顧客向けに、マネージドHCI及びエッジコンピューティングを提供 |

|

Ricoh |

印刷サービス、ドキュメント管理、データインフラストラクチャ向けの中小企業向けHCI統合 |

|

NEC Platforms |

小売、ホスピタリティ、産業オートメーション向けの統合ハードウェアソリューションを、現地サポート付きで提供 |

ハイパーコンバージドインフラストラクチャ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ハイパーコンバージドインフラストラクチャ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ハイパーコンバージドインフラストラクチャ市場最近の開発

世界的な商用化と技術の進歩

|

日付 |

会社概要とリリース |

概要と市場への影響 |

|---|---|---|

|

2024年4月 |

Hitachi Vantara – 仮想ストレージプラットフォーム (VSP) のリリース |

クラウドワークロードをサポートするためにHCIと統合された次世代ストレージ;早期導入企業は、ストレージTCOを10-15%削減したと報告しています。 |

|

2024年4月 |

IBM、ハイブリッドクラウド自動化のためにHashiCorpを買収 |

Terraformを介してHCIオーケストレーションを強化します。買収後、IBMはハイブリッドインフラストラクチャの受注が12%増加したと報告しています。 |

日本における商用化と技術の進歩

|

日付 |

会社概要と発表 |

概要と市場への影響 |

|---|---|---|

|

2024年10月2日 |

Fujitsu + Supermicro の協業(グリーンAIサーバー) |

AI/HPC向け液冷式FUJITSU-MONAKAシステムを開発;データセンターの PUE が 30% 削減されると予想されます。 |

|

2025年1月14日 |

SMCI、AI特化型データセンター構築のため日本企業と提携 |

AIネイティブHCIインフラストラクチャの共同開発契約締結;事前検証済みの設計により、展開時間を 25% 短縮できると予測されています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証