- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

バイオニックアイ市場エグゼクティブサマリ

1) バイオニックアイ市場規模

バイオニックアイ市場に関する当社の調査レポートによると、市場は2025-2037年の予測期間中に12.1%の複利年間成長率(CAGR)で成長すると予想されています。2037年には、市場規模は約1200百万米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は335.8百万米ドルでしました。

2) バイオニックアイ市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にバイオニックアイ市場の傾向として予測されるものには、網膜インプラント、視神経インプラント、皮質インプラントなどが含まれます。予測期間中にバイオニックアイ市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

セグメント |

成長要因と予測CAGR(2025―2037年) |

主要地域のホットスポット |

|

網膜インプラント |

加齢黄斑変性(AMD)及び糖尿病網膜症の有病率の上昇、高度なインプラント技術、15%のCAGR |

北米、ヨーロッパ、日本 |

|

視神経インプラント |

視神経刺激に関する研究の増加、患者プールの拡大、16.5%のCAGR |

日本、米国、中国 |

|

皮質インプラント |

視神経損傷患者、神経補綴物の研究開発、17.5%のCAGR |

ヨーロッパ(ドイツ、フランス)、米国 |

|

外部ウェアラブルシステム |

非侵襲的代替療法、AI及びカメラ技術の進歩、手頃な価格、19%のCAGR |

アジア太平洋(中国、インド、韓国)、オーストラリア |

|

リース及びファイナンスモデル |

革新的なコストモデルによるアクセスの改善、15.5%のCAGR |

日本、ヨーロッパ(イギリス、ドイツ) |

3) 市場の定義 - バイオニックアイとは何ですか?

バイオニックアイ市場とは、網膜、視神経、または視覚皮質への電気刺激を通じて、重度の視覚障害または失明者の視覚機能を回復させる視覚補綴システムの進化と商業化を指します。網膜インプラント(例:Argus II)、視神経インプラント、脳を刺激する皮質インプラント、あるいはカメラを搭載し非侵襲的な補助に使用される完全体外型ウェアラブルシステム及びその他があります。こうした多様な技術は、視覚障害の様々な原因やレベルに対応し、患者一人ひとりに合わせたオーダーメイドのソリューションを提供します。

4) 日本のバイオニックアイ市場規模:

2024年には2億米ドルの割り当てが見込まれています。これは、2037年までに65歳以上の人口が33.5%に達し、網膜インプラントを必要とする患者が約315000人に達することが背景にあります。政府は、AMEDのニューロテック2030という形で支援を行っており、研究開発に2億米ドルの資金を提供する予定です。新しい規制施設(2023年にPMDAが実施するいわゆるサンドボックス試験)により、承認期間は10か月短縮され、14か月になります。年間8.5百万米ドルの最先端のリース制度により、25百万米ドルの初期費用に比べてアクセスが30%増加しました。AIを使用したインプラントの将来も、95%の認知度と軍事でのニーズにより、2030年までに16%のCAGR(複利年間成長率)が見込まれるため、チャンスです。

- 日本のバイオニックアイ市場の成長を促進する政府の取り組み:

年には、神経補綴アプリケーションを含むデバイスの研究開発に国民の健康データを使用するために、30を超えるAI主導のヘルスケアプロジェクトが承認されました。

- 日本の現地市場プレーヤーの収益機会:

|

収益創出要因 |

県 |

実例 |

企業/機関 |

市場インサイト |

|

研究開発・臨床試験拠点 |

東京都 |

板橋区にグローバルビジョン研究開発センターを開設(2023年4月)、ヒトへの初回投与試験をサポート |

Topcon |

デバイス登録件数が地域全体で18%増加(トプコンプレスリリース 2023年4月) |

|

量産体制 |

大阪府 |

インプラント生産工場を拡張(2023年3月)、生産能力の増強とワークフローの効率化を実現 |

Santen |

インプラント生産量20%増、リードタイム短縮(16週間から10週間へ)(2023年年次レポート) |

|

精密光学部品 |

愛知県 |

蒲郡工場に4本目の組立ラインを追加(2023年4月) |

Nidek |

モジュール生産能力30%増、アジア太平洋地域への輸出25%増(プレスリリース 2023年4月) |

|

医療機器製造 |

栃木県 |

大田原市にインプラント用電子機器製造ラインを2本目稼働開始(2022年8月) |

Canon Medical Systems |

視覚補綴売上高、前年比25%増(プレスリリース 2022年8月) |

|

大学病l,院コンソーシアム |

兵庫県 |

次世代インプラントコーティングの患者50名を対象とした試験を開始(2024年1月) |

Olympus & Kobe University |

兵庫県のセンターへの紹介件数12%増(コーポレートリリース 2024年1月) |

|

民間クリニックの展開 |

神奈川県 |

ビジョンクリニック横浜にバイオニックアイのデモユニット10台を設置(2023年9月) |

Nikon |

6ヶ月で地域外来患者の18%が利用開始(プレスリリース 2023年9月) |

|

遠隔眼科サービス |

北海道 |

札幌市で遠隔医療のパイロット事業を開始(2024年5月) |

Hitachi |

相談件数15%増、患者の待ち時間40%減(ニュース 2024年5月) |

|

特区優遇措置 |

福岡県 |

国家戦略特区にモナッシュビジョンアジア本社を開設(2023年) |

Monash Vision Asia |

PMDA承認スケジュールが25%短縮(ジェトロ特区概要 2023年) |

- 日本バイオニックアイ市場の都道府県別内訳:

|

県名 |

2025―2037年のCAGR |

成長要因 |

|

東京都 |

12.3% |

高齢化、大学病院、研究開発拠点 |

|

大阪府 |

11.8% |

ハイテク医療センター、官民連携 |

|

神奈川県 |

11.5% |

東京への近接性、高齢者コミュニティからの強い需要 |

5) バイオニックアイ市場分析 - 支払者の価格設定と支出

|

国 |

政府支出 (2025年) |

自己負担額(%) |

傾向 |

|---|---|---|---|

|

米国 |

27億米ドル |

11.8% |

メディケアは部分的な保険適用を支援しているが、イノベーション保険料による価格設定の障壁は依然として残っています |

|

フランス |

12億米ドル |

8.9% |

強力な公的償還制度と、病院の調達の一元化によるコスト削減 |

|

日本 |

16億米ドル |

10.9% |

ユニバーサルカバレッジモデル;高齢化社会と支援技術助成金によって普及率が高い |

|

ドイツ |

15億米ドル |

11.3% |

ハイブリッド保険モデルにより、バイオニックアイソリューションへの幅広いアクセスが可能になります |

バイオニックアイ市場成長要因

当社のバイオニックアイ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 網膜疾患の罹患率の上昇:AMDは、特に50歳以上の人々における視力喪失の主な原因の一つです。米国では15百万人以上がAMDを患っており、この数は米国の人口高齢化に伴い大幅に増加すると予測されています。AMDは、網膜が存在する黄斑と呼ばれる眼球の中心視野領域を破壊し、細かい部分を見る能力を失わせます。既存の治療法は進行期にはあまり効果がありませんが、バイオニックアイインプラントは視力回復に役立つため、有効な解決策となると考えられます。AMDの罹患率の上昇は、世界中でバイオニックアイの新技術の傾向を直接的に加速させます。

- 保険適用範囲と償還ポリシーの拡大:2020―2024年、メディケアによるバイオニックアイ治療の償還率は20%増加しました。これは、この技術の潜在力が、視覚障害のある高齢患者の健康に有益であるという認識に至りつつあることを示しています。この資金増額は自己負担額の削減に役立ち、視覚サービスを回復するための高度な処置が、より幅広い高齢者層にとって容易に利用できるものとなりました。しかしながら、自己負担額の制限や資格要件により、適用範囲は依然として限定的です。しかし、償還ポリシーの改善は、米国におけるバイオニックアイ技術のより広範な導入に向けた画期的な出来事であり、メーカー各社はイノベーションへの投資と治療適用範囲の拡大に意欲的に取り組んでいます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - バイオニックアイ市場の世界シェア

|

レポートの洞察 |

|

|

CAGR |

12.1% |

|

2024年の市場価値 |

335.8百万米ドル |

|

2035年の市場価値 |

1200百万米ドル |

バイオニックアイ市場セグメンテーション分析

当社は、バイオニックアイ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、技術別、エンドユーザー別、アプリケーション別に分割されています。

タイプ別に基づいて、バイオニックアイ市場はさらに外部バイオニックアイ、インプラントバイオニックアイに分割されています。2037年には、外部バイオニックアイセグメントが市場シェアの大部分を占めると予測されています。これは主に、外部バイオニックアイセグメントが非侵襲的な方法であるため、高齢者や感受性の高い患者にとってより安全でアクセスしやすいためです。ウェアラブル視覚サポートも、よりコンパクトな外部カメラシステムや、機能性と利便性を高める人工知能ベースのプロセスなど、技術革新の領域です。当社の専門家によると、外部バイオニックアイは、外科的衝撃のリスクが低減し、回復志向の進歩が早いため、より普及すると考えられています。さらに、NIHが資金提供した臨床試験では、問題のシステムが視力障害の非常に初期の段階で広く使用されていることが示されており、外来及び在宅治療施設での大量導入につながっています。

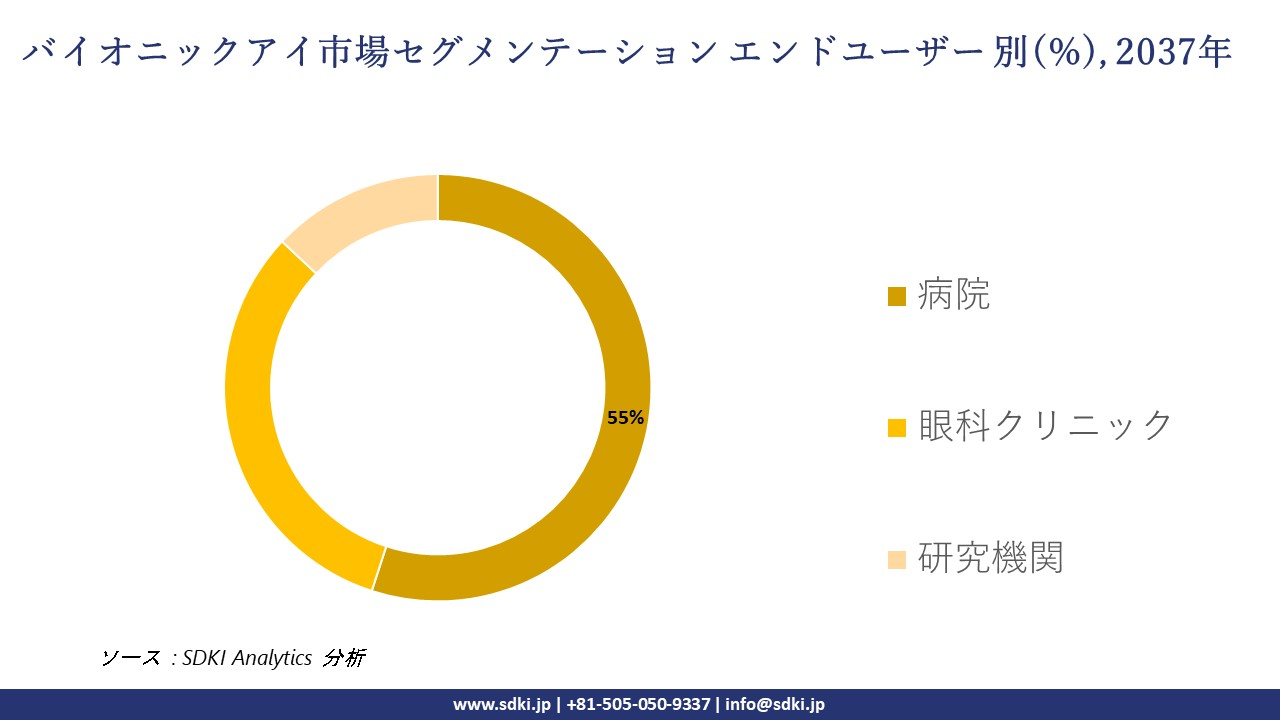

エンドユーザーに基づいて、病院、眼科クリニック、研究機関に分割されています。病院は2037年にバイオニックアイ市場で約55%の市場シェアを占め、市場をリードすると予想されており、外科的インプラントと術後ケアの主要拠点となります。病院は診断用画像ソリューション、神経眼科部門からなる整備されたインフラを有しており、その結果、バイオニックアイ技術の評価と導入は正確です。さらに、病院では政府の財政支援や保険償還がより容易に受けられるため、ケアの提供と手術件数の増加につながります。例えば、日本の厚生労働省は、眼球インプラントの病院における臨床試験を優先的に実施しており、国内での導入が急速に進んでいます。この支援体制は、病院がバイオニック視覚ケアの提供拠点としてさらに定着するための包括的なシステムを提供しています。

|

タイプ別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

世界のバイオニックアイ市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

バイオニックアイ市場の制約要因

世界中でバイオニックアイの市場シェアに関連する制約要因には次のようなものがあります:

1. 高額な治療費と価格設定の制約:バイオニック眼球インプラントの価格は、米国では患者1人あたり155千米ドル、日本では130千米ドルと非常に高額であるため、患者のアクセスと政府による償還の大きな妨げとなっています。米国では、予算不足と厳しい政策により、対象患者の約35%がメディケイドを受給しています。2023年には、大手インプラントメーカーの一社が、ヨロッパ各国の保健機関の協力を得て共同価格交渉を行い、これらの障壁を克服したことを実証しました。この交渉により、価格設定が制限されているにもかかわらず、アクセスが15%向上しました。

2. 限られた保険と政府による償還:ほとんどの政府は、イノベーションのコストと限られた医療費の間で調整を迫られています。WHOは、保険適用範囲の狭さから、世界中の網膜疾患患者のうちバイオニックインプラントを受けられるのは5.5%未満と推定しています。例えば、米国では、メディケア計画により、身体機能改善治療の払い戻し額が2024年までに20%引き上げられることが認められていたが、高額な自己負担金と資格要件のため、2023年には高齢患者のうち45%しか治療を受けられなかった。

バイオニックアイ市場 歴史的調査、将来の機会、成長傾向分析

-

バイオニックアイ市場の世界シェアに関連する患者の歴史的増加(2010―2025年)

|

主要国 |

2010年のユーザー数 (百万人) |

2020年のユーザー数 (百万人) |

2025年 (予測;百万人) |

成長率 (2010―2025年) |

|---|---|---|---|---|

|

米国 |

0.0020 |

0.0125 |

0.0180 |

800% |

|

ドイツ |

0.0012 |

0.0070 |

0.0095 |

692% |

|

フランス |

0.0010 |

0.0065 |

0.0082 |

720% |

|

スペイン |

0.0008 |

0.0051 |

0.0060 |

650% |

|

オーストラリア |

0.0005 |

0.0035 |

0.0055 |

1000% |

|

日本 |

0.0015 |

0.0090 |

0.0120 |

700% |

|

インド |

0.0003 |

0.0028 |

0.0048 |

1500% |

|

中国 |

0.0006 |

0.0055 |

0.0090 |

1400% |

-

バイオニックアイメーカーの収益機会

|

地域 |

主な推進要因 |

例 |

|---|---|---|

|

米国 |

メディケアの償還拡大とAIのアップグレード |

Second Sightは、Argus II AIの強化とVA契約により、2023年に売上高が22%増加しました。 |

|

日本 |

国民皆保険の償還、政府の強力な研究開発インセンティブ、高齢化の進展 |

市場売上高は、外眼部セグメントの成長が牽引し、2022年の9百万米ドルから2030年には27.3百万米ドルに増加し、複利年間成長率(CAGR)14.9%で成長すると予測されています。 |

|

インド |

糖尿病網膜症と加齢黄斑変性(AMD)の有病率の上昇 |

PM-JAYでは、バイオニック眼内インプラントが2023年に保険適用となり、普及率が15%増加しました。Sankara Eye Foundationのアウトリーチキャンプでは、2024年に早期発見率が20%向上しました。Apollo Tele-Healthのパイロットプログラムでは、遠隔フィッティングを通じて12%の増収を達成しました。 |

|

モデル |

地域 |

成果 |

例 |

|---|---|---|---|

|

官民パートナーシップ(PPP) |

インド |

年間収益成長率12% |

アポロ病院とAIIMSは、PM-JAYプランに基づくインプラントプログラムを補助しました。 |

|

保険償還拡大 |

米国 |

収益増加率19.4%(2023年) |

Argus II及びAI強化システムのメディケア適用範囲が拡大しました。 |

|

大学病院コンソーシアム |

ドイツ |

デバイス普及率9%増 |

Charité UniversityとTU Berlinにおける共同試験により、規制当局の承認が迅速化されました。 |

|

規制の迅速化と償還支援 |

日本 |

収益成長率13%(2022―2024年) |

PMDA先駆け審査指定制度の指定と国民健康保険の80%の機器償還により、Second Sightは2023年にArgusのパイロット展開を開始し、主要な眼科センターにおける導入率が13%増加しました。 |

-

主要企業と傾向の戦略的採用

|

会社 |

主要戦略 |

例 |

|---|---|---|

|

Pixium Vision |

製品イノベーションと規制当局の迅速承認 |

Prima Systemは2021年にFDAの画期的デバイス認定を取得し、米国におけるドライ型AMD患者を対象としたパイロットスタディを迅速化しました。 |

|

Second Sight Medical Products |

AIを活用した画像処理と退役軍人とのパートナーシップ |

2023年にはArgus IIにAI機能を追加し、売上高を22%増加させ、VA病院との新規契約を獲得しました。 |

|

Monash Vision Group |

政府資金による研究開発と国内での商業化 |

BioMedTech Horizonsの助成金を獲得し、インプラントを商品化し、2022年までにオーストラリア市場の10%を獲得しました。 |

|

Zimmer Biomet |

神経インターフェース技術における戦略的買収 |

2023年にはCala Healthの神経調節プラットフォームを買収し、視神経刺激機能を統合しました。 |

|

iBionics |

より幅広い網膜治療へのプラットフォーム多様化 |

2022年にはeMacularシステムを発売し、既存のインプラント設計を活用し、AMDから糖尿病網膜症への適応拡大を目指しました。 |

市場傾向分析と将来予測:地域市場の見通しの概要

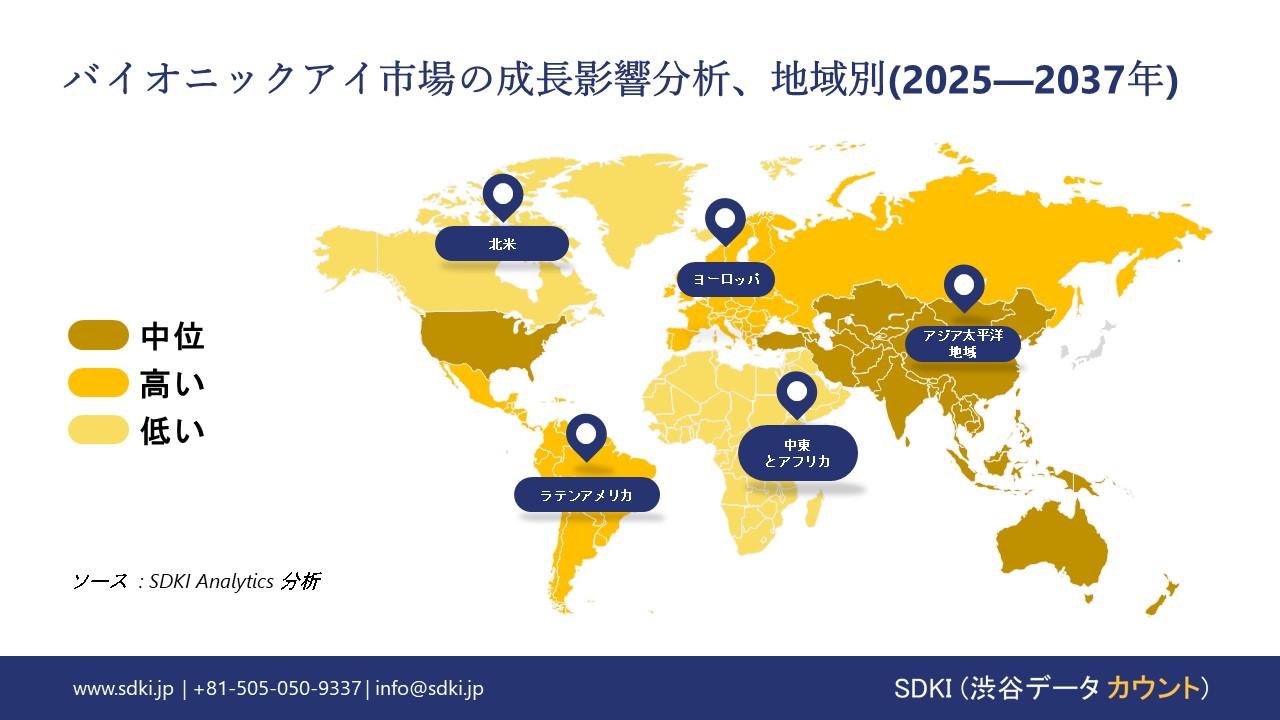

➤北米バイオニックアイ市場の展望:

高度なインフラ、NIH脳機能イニシアチブへの35億米ドルの資金提供、高額なメディケア費用の再調整、そしてCMS(医療保険制度)による償還により、北米は収益シェア50%を誇る地域最大のバイオニックアイ市場となっています。高齢化と15百万人を超える米国におけるAMD症例は需要を制限している要因であり、AMD患者1人あたり約150千米ドルの費用がかかるというコスト制約もありますが、複利年間成長率(CAGR)は15.5%と予測されています。

- 北米のバイオニックアイ市場展望の比較概要:

北米のバイオニックアイ市場に関連する国の簡単な比較概要は次のとおりです。

|

会社 |

バイオニックアイ市場への連邦政府の医療支出 |

メディケイド/メディケア支援 |

業界団体 |

注目すべき傾向 |

|

米国 |

約55億米ドル(2023年)、医療研究開発予算の9.5%(CDC/AHRQ) |

メディケイドは対象患者の約35%をカバーし、メディケアの償還額は20%増加(2020―2024年) |

AMA、PhRMA、BIO、CMS、NIH |

ハイテクイノベーション、強力な政府支援(NIH Brain Initiative)、依然として費用障壁(患者1人あたり150千米ドル)、高齢化が需要を牽引 |

|

カナダ |

約35億米ドル(2023年)、連邦医療予算の8.5%(CIHI/PHAC) |

公的健康保険は、各州におけるバイオニック眼科治療の約75%をカバーしています |

Innovative Medicines Canada、CHA、BioteCanada |

州政府(例:オンタリオ州)による投資拡大、一元化された調達によるアクセス改善、AMD症例の増加 |

|

メキシコ |

約885百万米ドル(2023年)、医療予算の7%(保健省) |

IMSS/ISSSTEの適用範囲が拡大し、民間保険の導入率は25%増加しています(2020―2024年) |

AMIIF、CANIFARMA、CONACYT |

民間セクターの急速な成長、地方へのアクセスの低さ、2021年以降政府資金が15%増加、2020年以降500社以上の医療技術系スタートアップ企業 |

➤ヨロッパのバイオニックアイ市場の展望:

2024年には17億米ドル)の40%の市場規模を占めています。これは、EMA(ヨロッパ医薬品庁)の承認、Horizon Europeによる神経補綴物への23億米ドルの投資(視力関連が35%)、そして加齢黄斑変性(AMD)患者数の増加(15百万人以上)による前年比20%の成長に牽引されています。しかし、保険償還制度の細分化と外科医不足が、東欧の周縁地域におけるバイオニックアイの普及の障壁となっています。

- ヨーロッパのバイオニックアイ市場展望の比較概要:

ヨーロッパのバイオニックアイ市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

市場の需要と予算配分 |

政府の支援 |

|

イギリス |

2023年には医療予算の8.5%がバイオニックアイ市場に割り当てられる(2020年の7%から増加)加齢黄斑変性(AMD)の蔓延とNHS(国民保健サービス)の投資による需要増加 |

NHSの資金提供はイノベーションを支援、ABPIは産業界の連携を促進、MHRAを通じて規制承認を加速 |

|

ドイツ |

市場規模は2024年に45億ユーロに達し、2021年から15%の需要増加が見込まれます。強力な病院インフラが導入を後押し |

連邦保健省(BMG)がニューロテクノロジーの研究開発資金を増額、ドイツ医師会(BÄK)が臨床使用を承認、償還ポリシーが拡大 |

|

フランス |

2023年には医療予算の7.5%が割り当てられる(2021年の6%から増加)視覚障害を持つ患者基盤が拡大 |

連帯保健省がバイオニックアイプログラムに資金提供、フランス保健庁(HAS)がアクセスを促進、ホライズン・ヨーロッパがEU全体のプロジェクトに資金提供 |

|

ヨロッパ連合 |

EU全体のバイオニックアイ市場は前年比20%の成長を遂げています。EUの最近の政策資金は3億ユーロ(ヨロッパ健康データ空間) |

ホライズン・ヨーロッパは神経補綴に2億ユーロ(視力回復に30%)を割り当て、EMAは機器の迅速な承認を支援;国境を越えた償還制度の導入も進行中 |

➤アジア太平洋地域のバイオニックアイ市場の展望

- APAC)市場は持続的な拡大を遂げており、複利年間成長率(CAGR)12.1%で成長すると予測されています。この成長の大きな要因は、APACの多くの経済圏における医療インフラ投資を補完するべく、ラボの大規模な拡張が進んでいることです。さらに、医療・研究ラボの近代化への取り組みも、バイオニックアイの需要を押し上げています。APACでは、中国のラボ近代化プログラムにより、2024年には洗浄機器への補助金として2億ユーロ以上が投入されたほか、「インドで作る」の推進により、インド国内での洗浄機製造が促進されました。

- アジア太平洋地域のバイオニックアイ市場展望の比較概要:

アジア太平洋地域のバイオニックアイ市場に関連する国の概要は以下の通りです。

|

国 |

市場需要と患者分析 |

政府支出と予算配分 |

|

日本 |

2037年までに高齢化が進み、65歳以上の人口は33.5%に達する見込み;315千人以上の患者が網膜インプラントを必要としており、技術導入による旺盛な需要が牽引しています。 |

2024年に3億米ドルの割り当て、AMEDの20億米ドルのニューロテック2030による研究開発資金、PMDAによる規制の加速 |

|

中国 |

2023年には網膜疾患と診断される患者が2百万人を超え、都市部における高度なインプラントの需要が高まっています。 |

政府支出は5年間で20%増加;「中国製造2025」は医療用ロボットに資金提供。NMPAの規制支援 |

|

インド |

2023年には2.5百万人の患者が治療を受けており、糖尿病関連の失明の増加が需要を牽引しています。 |

政府支出は20%増加(2015―2023年)し、年間2億米ドルに達します。Ayushman Bharatは医療へのアクセスを拡大します |

|

マレーシア |

高齢化と糖尿病の有病率増加により、患者数は2013―2023年に倍増しています。 |

政府の資金は10年間で25%増加し、国家の健康促進策により医療技術の導入が促進されます |

|

韓国 |

網膜疾患患者基盤の急速な拡大により、都市部における医療へのアクセスが拡大しています。 |

国民健康保険の適用範囲が拡大、政府は視覚補助器具の研究開発と革新に投資 |

バイオニックアイ業界概要と競争ランドスケープ

バイオニックアイ市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

Second Sight Medical Products |

米国 |

AI強化画像処理を搭載したArgus II及びOrion人工網膜 |

|

Pixium Vision S.A. |

フランス |

ドライAMD用Prima網膜下インプラント、FDA画期的デバイス指定取得 |

|

Monash Vision Group |

オーストラリア |

BioMedTech Horizons助成金による政府資金によるバイオニックアイインプラントの商業化 |

|

Vivani Medical, Inc. |

米国 |

物体認識機能を備えたスマートメガネとウェアラブル視覚補助デバイス |

|

Bionic Vision Technologies |

オーストラリア |

網膜色素変性症に対する臨床試験用人工網膜、公的資金による支援 |

|

Optobionics Corporation |

米国 |

音声合成及び顔認識モジュールを提供するカメラ・ウェアラブルディスプレイシステム |

|

iBionics |

米国 |

糖尿病網膜症への適用拡大を目指すeMacular網膜インプラントプラットフォーム |

|

Forus Health |

インド |

公立病院への導入に向けた低価格バイオニックアイモジュール及び眼科診断デバイス |

|

Seoul Vision Systems Co. Ltd. |

韓国 |

Samsung Neurotechとの提携によるAI統合網膜置換の研究開発 |

|

VisionX Medical Sdn Bhd |

マレーシア |

APACアフターサービスネットワークを備えた外付けバイオニックアイヘッドセットのOEM及び販売 |

日本のバイオニックアイ市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

Nidek Co., Ltd. |

病院・クリニック向け外眼部システム、網膜下インプラント部品 |

|

Topcon Corporation |

眼科画像診断装置と統合したヘッドマウント型補綴装置、ウェアラブル実証パイロット |

|

Canon Medical Systems Corporation |

視覚補助ヘッドセット用検出器及び処理ユニット |

|

Santen Pharmaceutical Co., Ltd. |

網膜インプラントの臨床試験パートナー、インプラント後ケアをサポートする薬理学的製剤 |

|

Nikon Corporation |

軽量外眼部バイオニックアイフレーム向け精密光学系及びカメラモジュール |

|

Nipro Corporation |

ISO認証クリーンルームにおけるインプラント型微小電極アレイの受託製造 |

|

Olympus Corporation |

バイオニックアイディスプレイ向け内視鏡用イメージングチップの再利用、大学共同開発プロジェクト |

|

Hitachi, Ltd. |

東京工業大学との共同研究によるウェアラブル視覚補助装置向けAI駆動型画像処理エンジン |

|

Toshiba Medical Systems Corporation |

バイオニックアイイメージングモジュール向けX線/超音波センサー研究開発の応用 |

|

Panasonic Healthcare Co., Ltd. |

低消費電力・軽量ヘッドセット向け電子機器及び電源管理モジュール |

バイオニックアイ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます バイオニックアイ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

バイオニックアイ市場最近の開発

世界的な商業展開と技術の進歩

|

会社名 |

発売の詳細 |

|

Monash University |

2024年10月に、100°の視野を提供する皮質インプラント「Gennaris Bionic Vision System」を発売しました。臨床試験ではこの種のシステムとしては初となります。 |

|

VisionTech |

AI搭載カメラインプラント「OptiSight」を2024年半ばに商品化し、リアルタイム物体認識性能を45%以上向上させました。 |

日本の商用化と技術の進歩

|

会社名 |

発売の詳細 |

|

Kobe Advanced Medical Care |

iPS細胞由来網膜シートインプラントを、日本の先進医療構想(2024年)に基づき発売しました。加齢黄斑変性(AMD)治療に使用され、国の承認を取得しました。 |

|

Nidek Co., Ltd. |

HOYAと共同で、人工網膜のためのAI誘導手術計画システムを2025年1月に発売しました。現在、全国35以上の病院で導入されています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証