- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

末期腎疾患市場エグゼクティブサマリ

1)末期腎疾患市場規模

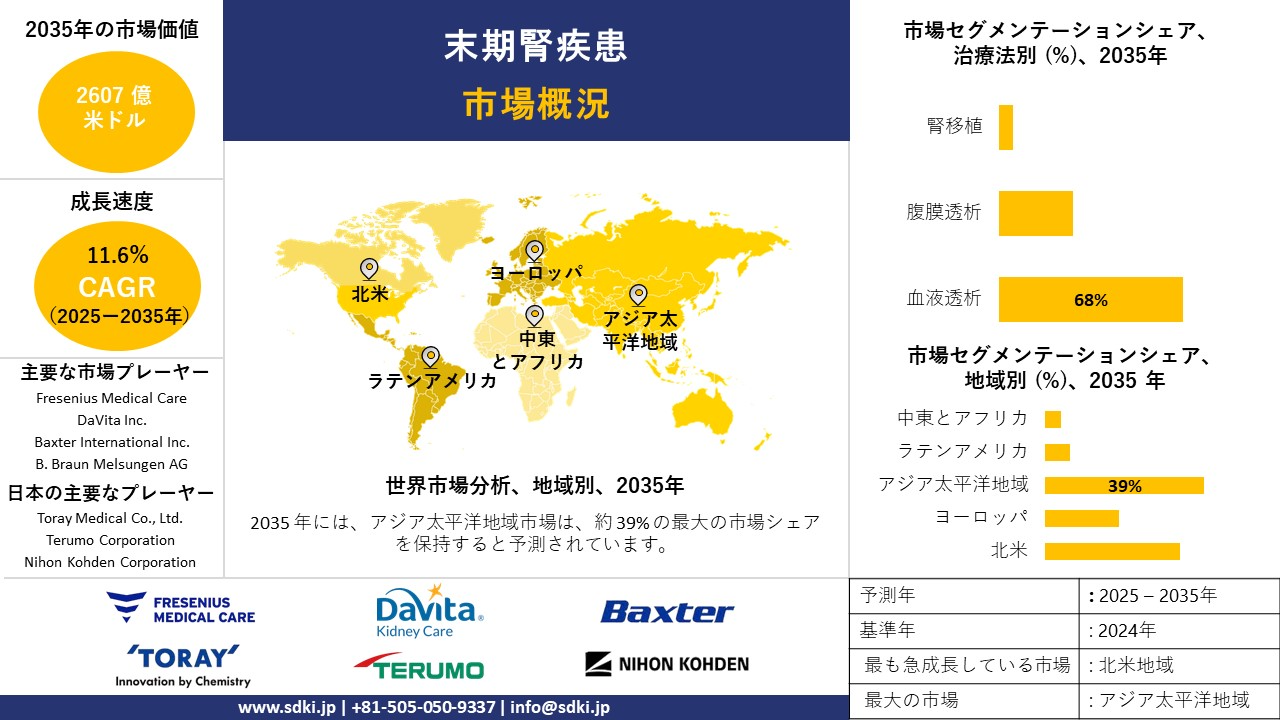

末期腎疾患市場に関する当社の調査レポートでは、市場価値を推定し、2025ー2035年の予測期間中に年間複利成長率(CAGR)11.6%で成長すると予測しています。2035年には、市場規模は2,607億米ドルに達すると見込まれています。また、当社の調査アナリストによると、基準年(2024年)の市場規模は1,003億米ドルとされています。

2)末期腎疾患市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に末期腎疾患市場の傾向として予測される分野には、透析、在宅血液透析、ウェアラブル人工腎臓などが含まれます。予測期間中に末期腎疾患市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

CAGR (2025–2035年) |

成長の原動力 |

|

在宅血液透析 |

13.60% |

利便性、コスト効率、そしてテクノロジーを活用したデバイス |

|

ウェアラブル人工腎臓 |

16.40% |

ポータブル透析ソリューションにおけるイノベーション |

|

腹膜透析(インド) |

11.80% |

政府補助金と地方へのアクセス |

3)市場の定義–末期腎疾患とは何ですか?

末期腎疾患市場は、ESRD患者の診断と治療をめぐる世界的なエコシステムと密接に関連しています。ESRDは、腎臓の機能が正常時の15%未満に低下した状態であり、透析または腎移植が不可欠となります。市場には、血液透析、腹膜透析、支持療法など、様々な透析療法が含まれます。市場は堅調な成長を示しており、在宅透析ソリューションの拡大には投資機会が依然として豊富です。これは、患者の利便性志向の高まりと、分散型ケアという広範な傾向との融合によるものです。

4)日本の末期腎疾患市場規模:

日本の末期腎疾患市場は、2025ー2035年の予測期間中に年間複利成長率(CAGR)10.7%で成長すると予測されています。成長を牽引する主な要因は、日本の急速な人口高齢化であり、これが慢性腎臓病の有病率の上昇につながっています。さらに、人口動態の変化は持続的な需要を確保し、市場拡大に貢献しています。政府の支援策としては、国民健康保険制度に基づく「特定透析診療報酬」制度により、透析の質の向上と治療費の補助が行われています。この制度は、診療所の診療報酬率を引き上げ、患者の医療アクセス拡大に大きく貢献しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、末期腎疾患市場に関連するさまざまな収益機会は次のとおりです:

|

都道府県 |

主な収益源 |

企業例 |

成長に関する洞察 |

|

東京 |

AI駆動型腎臓病治療ツール |

Nikkiso Co., Ltd. |

都市部の病院で使用されているAI統合型透析システムを開発、経済産業省のスマートヘルスケア構想の支援を受けます |

|

大阪 |

高度透析機器 |

Asahi Kasei Medical Co., Ltd. |

高性能ダイアライザーを製造、大阪の高齢化が需要を牽引 |

|

神奈川 |

在宅血液透析 |

Fresenius Medical Care Japan |

横浜に研修センターを設け、在宅透析サービスを拡大、国民皆保険制度の支援を受けます |

|

北海道 |

腹膜透析アウトリーチ |

JMS Co., Ltd. |

地方の診療所にポータブル透析キットを供給、厚生労働省の地方アクセスプログラムの支援を受けます |

|

愛知 |

生体適合性膜 |

Nipro Corporation |

本社は大阪だが、主要施設は名古屋に拠点を置きます。膜技術の革新をリードします |

|

福岡 |

再生医療 |

Kyushu University & Terumo Corp. |

腎臓組織工学に関する共同研究、AMED(日本医療研究開発機構)の資金提供を受けます |

|

兵庫 |

ウェアラブル透析デバイス |

神戸医療産業都市の医療技術スタートアップ |

小型ウェアラブル透析ユニットを開発、神戸市のバイオテクノロジー助成金の支援を受けます |

|

千葉 |

政府補助による透析 |

地域のクリニックと病院 |

厚生労働省の高齢者向け透析費用補助制度の恩恵を受けます。千葉県はCKDの検出率が高いです。 |

- 日本の末期腎疾患市場の都道府県別内訳:

以下は、日本における末期腎疾患市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (2025–2035年) |

成長要因 |

|

東京 |

13.45% |

高齢化、都市部におけるCKDスクリーニング、AI診断、病院密度 |

|

大阪 |

12.85% |

糖尿病罹患率の高さ、高度透析センター、ウェアラブル技術の導入 |

|

神奈川 |

13.70% |

政府補助金、在宅透析の拡大、移植に関する意識向上 |

|

愛知 |

12.95% |

研究開発拠点、腎臓内科研修プログラム、CKDアウトリーチ |

|

北海道 |

13.10% |

地方における透析の拡大、移動診療所、遠隔医療の統合 |

5)末期腎疾患市場分析 - 支払者の価格設定と支出

世界の末期腎疾患市場の支払者の価格設定と支出の分析は次のとおりです:

|

国 |

政府支出(2025年、10億米ドル) |

自己負担額(%) |

主な洞察 |

|

米国 |

914米ドル |

17% |

Medicareは透析費用の90%をカバーしているが、患者一人当たりの費用は高いです |

|

フランス |

68.5米ドル |

11% |

国民皆保険制度、移植利用率は上昇中 |

|

ドイツ |

62.5米ドル |

14% |

強力な保険制度、透析費用は患者一人当たり年間58,800米ドル |

|

イタリア |

45.5米ドル |

13% |

地域間の透析アクセス格差、在宅透析の増加 |

|

スペイン |

360米ドル |

12% |

腹膜透析に対する政府の優遇措置 |

|

日本 |

46.5米ドル |

9% |

国民皆保険、透析患者数は340,000人以上、移植率は低い |

|

オーストラリア |

27.5米ドル |

15% |

在宅透析の普及率が高い、地方へのアウトリーチプログラムが充実 |

|

ノルディック |

34米ドル |

8% |

スウェーデンとノルウェーは移植率でリード、自己負担額は最小限 |

末期腎疾患市場成長要因

当社の末期腎疾患市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- 世界人口の高齢化と糖尿病罹患率の上昇:末期腎疾患市場の主要な推進要因は、人口動態の高齢化です。例えば、ドイツでは2025年上半期にESRD(末期腎不全)の罹患率が1百万人を超え、人口動態の変化による負担の増大が浮き彫りになっています。さらに、日本、イタリア、米国、中国など、複数の経済圏でも同様の傾向が見られます。当社の調査レポートでは、これらの傾向が透析から腎移植に至るまでの腎ケアソリューションに対する需要の高まりを促していると指摘しています。

- ポイントオブケア透析技術の拡大:ポイントオブケア(POC)透析技術の拡大は、ESRD市場の拡大を促進する主要な要因です。この成長は、柔軟なケアオプションと迅速な治療への需要の高まりと関連しています。さらに、ポイントオブケア透析ソリューションは、従来の病院の外で透析を実施できるようにすることで、透析の適用範囲と需要を拡大しています。さらに、世界中の医療業界で急速に普及している重要な傾向として、患者中心のケアモデルの出現が挙げられます。院内透析の頻度が減少することで患者の負担軽減につながるため、ポータブル透析装置の需要は大幅に増加すると予想されています。例えば、WHOの報告によると、2024年には約4百万人のESRD患者が透析を必要とし、そのうち約40%がコスト削減のため独立型透析センターで治療を受けています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 末期腎疾患市場の世界シェア

SDKI Analyticsの専門家によると、末期腎疾患市場の世界シェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

CAGR |

11.6% |

|

2024年の市場価値 |

1003 億米ドル |

|

2035年の市場価値 |

2607億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

末期腎疾患市場セグメンテーション分析

当社は、末期腎疾患市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、治療法別、エンドユーザー別、製品タイプ別、アクセスタイプ別、年齢層別に分割されています。

治療法別に基づいて、血液透析、腹膜透析、腎移植に分割されています。これらのうち、血液透析セグメントは68.0%という大きな収益シェアを占めると予測されています。このセグメントの主な推進要因は、病院や外来センターにおける血液透析へのアクセス性向上につながるインフラの整備です。在宅ケアがまだ初期段階にある新興国では、需要が増加すると予想されています。さらに、患者の傾向分析から、高齢患者や併存疾患のある患者は、医師の監督下にある施設での血液透析を好む傾向があることが明らかになっています。

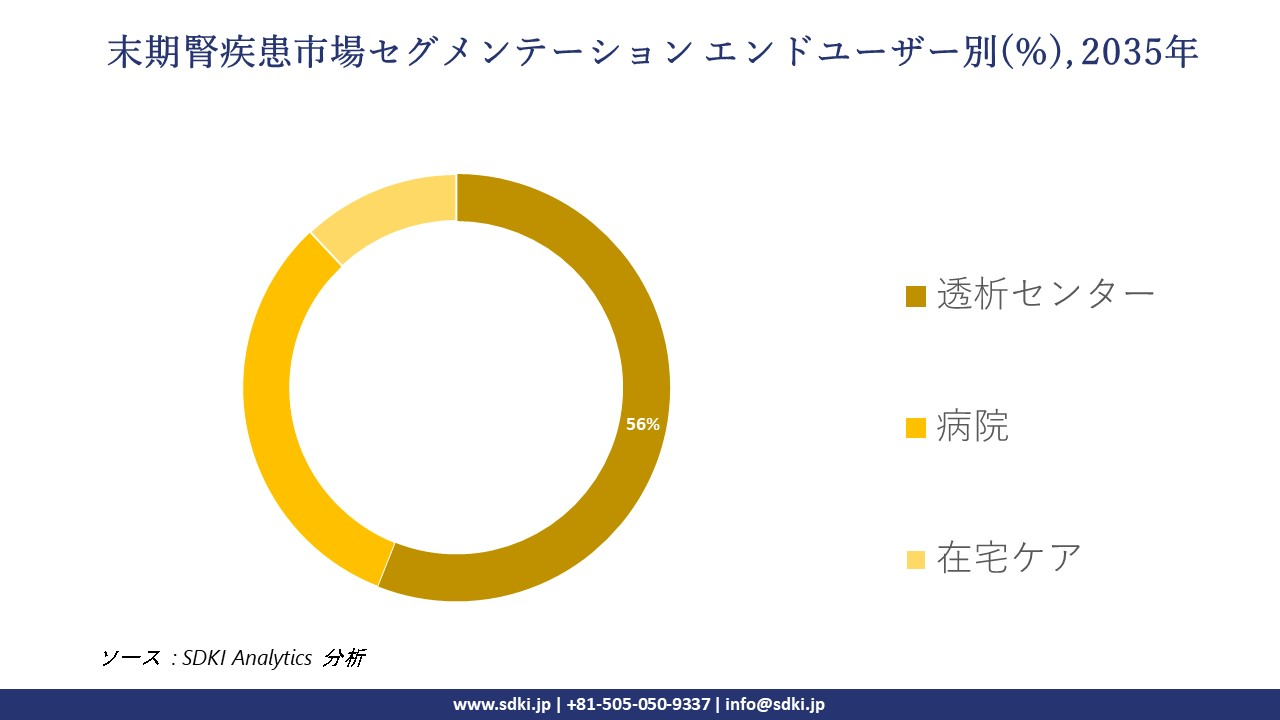

エンドユーザー別に基づいて、透析センター、病院、在宅ケアに分割されています。これらのセグメントの中で、透析センターセグメントは56.0%というトップクラスの収益シェアを獲得する見込みです。このセグメントの成長の重要な要因は、患者数の増加です。例えば、独立型の透析センターは、費用対効果の高いサービスを提供することで、多くの末期腎不全患者を扱っています。日本などの国では、透析センターは政府によるインフラ投資によって支えられています。さらに、当社のアナリストは、透析機器、EHR統合、遠隔医療の導入拡大の傾向を特定しています。患者数が増加するにつれて、透析センターは末期腎疾患治療の主要なエンドユーザーになると予想されます。以下は、末期腎疾患市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|---|---|

|

治療法別 |

|

|

エンドユーザー別 |

|

|

製品タイプ別 |

|

|

アクセスタイプ別 |

|

|

年齢層別 |

|

末期腎疾患市場の調査対象地域:

SDKI Analyticsの専門家は、末期腎疾患市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

末期腎疾患市場の制約要因

末期腎疾患の市場シェアを世界的に阻害する主な要因の一つは、遠隔地における手頃な価格の透析ケアへのアクセスの制限です。市場における主要な障壁の一つは、発展途上地域における手頃な価格の透析ケアへのアクセスの制限であり、これが市場の成長を阻害しています。例えば、医療インフラが分断された経済圏の農村部では、低所得層の患者が都市部まで50マイルも通うなど、交通費の負担を強いられていますが、これらの費用は未払いのままです。さらに、医療従事者の不足も、末期腎疾患ケアの展開を阻む要因となっています。

末期腎疾患市場 歴史的調査、将来の機会、成長傾向分析

-

末期腎疾患市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

当社の専門家は、2010ー2025年までの末期腎疾患市場における患者の歴史的増加を調査しました:

|

国 |

ESRD患者(2010年) |

ESRD患者数(2025年推定) |

成長率(%) |

|

米国 |

512,000 |

790,000 |

+54% |

|

ドイツ |

72,500 |

108,000 |

+49% |

|

フランス |

68,000 |

97,000 |

+43% |

|

スペイン |

47,000 |

70,000 |

+49% |

|

オーストラリア |

22,000 |

36,500 |

+66% |

|

日本 |

295,000 |

338,000 |

+15% |

|

インド |

115,000 |

225,000 |

+96% |

|

中国 |

410,000 |

980,000 |

+139% |

-

末期腎疾患 メーカーの収益機会

末期腎疾患メーカーが世界中で抱える収益機会の一部は以下のとおりです:

|

地域 |

機会分野 |

事例と影響 |

|

米国 |

在宅透析及びAI搭載デバイス |

Outset Medicalは在宅透析システム「Tablo」を発売し、2023年に108百万米ドル以上の売上を達成しました。 |

|

ドイツ |

高流量透析装置 |

B. Braunは「Avitum」シリーズを拡充し、2022年にEUにおける透析売上高を14%増加させました。 |

|

インド |

ポータブル透析キット |

JMS Corporationは地方のクリニックと提携し、2021ー2023年の間に売上高を21%増加させました。 |

|

中国 |

現地生産 |

Nipro Corporationは蘇州に新施設を建設し、コスト削減と市場シェアの19%増加を達成しました。 |

|

日本 |

生体適合性膜 |

Asahi Kasei Medicalはダイアライザーのイノベーションを主導し、アジア太平洋地域とヨーロッパへの輸出を開始しました。 |

当社のアナリストは、末期腎疾患市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

国 |

モデルタイプ |

成果 |

|

インド |

官民連携 |

PMNDP透析センターによる収益14%増(2022ー2024年) |

|

米国 |

サブスクリプション型在宅透析 |

Outset Medicalは経常収益が前年比28%増を達成 |

|

ドイツ |

病院連携型透析 |

Freseniusは院内サービスを拡大し、利益率を11%向上 |

|

中国 |

政府調達モデル |

ESRDサプライヤーはVBPによる一括契約を獲得し、販売台数を37%増加 |

|

オーストラリア |

遠隔医療による透析サポート |

Baxterは遠隔モニタリングを導入し、患者維持率の向上とコスト削減を実現 |

-

主要企業と傾向の戦略的導入

末期腎疾患の事業を推進するのに役立った主要企業とその主要戦略のいくつかは次のとおりです:

|

会社名 |

戦略タイプ |

例と出典 |

|

Fresenius Medical Care |

垂直統合 |

世界で4,000以上のクリニックを運営、Versi PD Cyclerを発売 |

|

DaVita Inc. |

価値に基づくケア |

CMSと提携し、ESRD治療選択モデルを提供 |

|

Baxter International |

在宅透析のイノベーション |

Sharesource遠隔モニタリングプラットフォームがFDA承認を取得 |

|

Nipro Corporation |

グローバル展開 |

アジア太平洋地域の需要に応えるため、インドに新工場を開設 |

|

Asahi Kasei Medical |

ダイアライザーの研究開発 |

生体適合性セルローストリアセテート膜を開発 |

|

Outset Medical |

破壊的技術 |

家庭用及びクリニック向けのTabloシステム、240百万米ドルの資金調達を実施 |

|

JMS Co. Ltd. |

地方へのアウトリーチ |

東南アジアでポータブル透析キットを拡充 |

市場傾向分析と将来予測:地域市場の見通しの概要

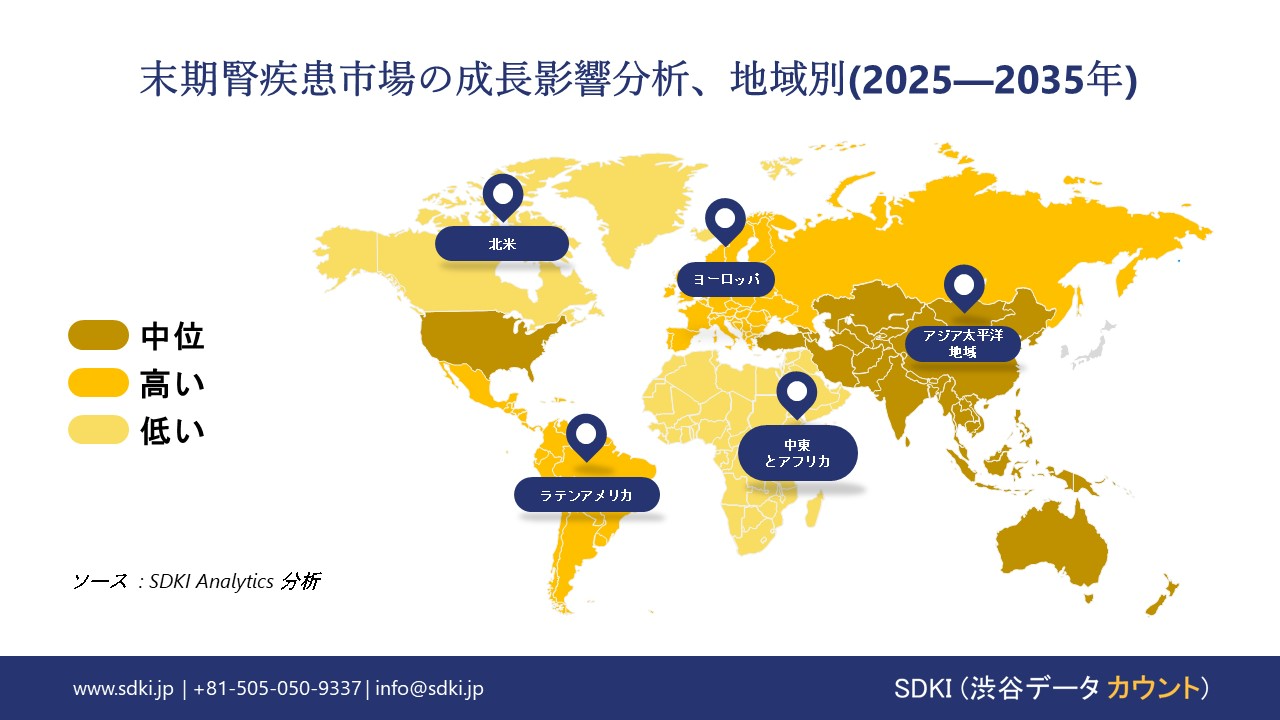

➤北米の末期腎疾患市場規模:

北米地域市場は、2025ー2035年の間に年間複利成長率(CAGR)13.6%と最も高い成長率を記録すると予測されています。この地域市場の拡大の主な要因は、慢性腎臓病(CKD)の有病率の急増です。さらに、米国、カナダ、メキシコでは人口動態の変化(高齢化)が見られており、末期腎疾患ケアの需要が高まると予想されています。さらに、Medicaid とMedicareなどの支援プログラムによって自己負担額が軽減されているため、この地域の市場は持続的な成長を記録しています。

- 北米の末期腎疾患市場展望の比較概要:

北米の末期腎疾患市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

ESRD患者数(2025年推定) |

連邦予算配分 |

Medicaid/州政府支援 |

Medicare/保険支援 |

民間セクター投資 |

|

米国 |

790,000 |

1,280億米ドル(Medicareの23%) |

Medicaid経由13.5億米ドル |

ESRD PPSによる91億米ドル |

高(AI透析、在宅ケア) |

|

カナダ |

98,000 |

34億米ドル(連邦医療予算の8.5%) |

オンタリオ州:19%増(2021ー2024年) |

ユニバーサルカバレッジ |

中程度(BioteCanada、CHA) |

|

メキシコ |

76,000 |

162億メキシコペソ(医療予算の6.8%) |

IMSS及びISSSTE支援 |

移植アクセスの制限 |

22%成長、520社以上 |

➤ヨーロッパの末期腎疾患市場規模:

ヨーロッパ市場は、イタリア、ドイツ、ポルトガルなどの主要経済国における高血圧症と糖尿病の罹患率の上昇、そして人口の高齢化に牽引され、着実な成長を見せています。当社の調査では、EU諸国が末期腎不全(ESRD)関連の治療に積極的に支出していることが明らかになりました。この支出額は2024年までに100億ユーロを超えると推定されています。さらに、アクセスと償還率はヨーロッパ各国で異なり、導入率にも影響を与えています。可処分所得率の高い経済圏では高度な在宅ケアが人気を集めており、末期腎不全ケアの普及は今後さらに加速すると予想されます。

- ヨーロッパの末期腎疾患市場展望の比較概要:

ヨーロッパの末期腎疾患市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

ESRD患者数(2025年推定) |

ESRDに費やされる医療予算の割合 |

市場の需要と成長 |

政府の支援と投資 |

|

イギリス |

65,000 |

8.2% (2023年) 6.3% (2020年) から増加 |

高い需要:NHSは透析に11.2億ポンドを支出 |

NHSとABPIの支援;腎臓病の総費用は73億ポンド |

|

ドイツ |

108,000 |

2024年には43億ユーロ (2021年以降11.5%増加) |

EU最大のESRD市場 |

BMGとBÄKの支援;強力な研究開発及び透析インフラ |

|

フランス |

92,000 |

7.3% (2023年) 5.2% (2021年) から増加 |

高い移植率:年間複利成長率4.7% |

HASと連帯省の支援;2030年までにESRD市場は42.8百万ユーロに拡大 |

|

イタリア |

83,000 |

6.6% |

透析需要の増加 |

AIFAと保健省の支援 |

|

スペイン |

74,000 |

6.3% |

在宅透析の拡大 |

AEMPSと保健省の支援 |

|

オランダ |

38,000 |

6.0% |

一人当たりの透析アクセスの高さ |

MEBと保健省の支援 |

|

スイス |

27,000 |

6.5% |

強力な移植プログラム |

FOPHとSwissmedicの支援 |

|

ポーランド |

52,000 |

5.7% |

地方におけるESRDの急速な増加 |

URPLと保健省の支援 |

|

ベルギー |

31,000 |

6.9% |

安定した需要:高い償還率 |

FAMHPと連邦保健サービスの支援 |

|

ロシア |

93,000 |

6.1% |

都市部における透析の拡大 |

保健省とRAPMの支援 |

➤アジア太平洋地域の末期腎疾患市場規模:

アジア太平洋地域は、予測期間中に39.0%の収益シェアを獲得すると予測されています。アジア太平洋地域が優位に立っているのは、糖尿病と高血圧の急増によるもので、中国とインドは世界で最も糖尿病罹患率の高い国として台頭しています。さらに、アジア太平洋地域内では、日本と韓国が末期腎疾患ケアへの一人当たり支出額でトップを占めています。医療インフラの不均衡という課題はあるものの、新興国における医療強化に向けた政府の取り組みが、これらの障害を克服する見込みです。さらに、日本の国民皆保険制度やインドのPM-JAY制度といった制度も市場の成長を牽引しています。当社の調査レポートによると、インドでは2015ー2024年の間にESRD関連支出が17%以上増加し、マレーシアでは過去10年間でESRD関連の公的支出が90%以上倍増しています。

- アジア太平洋地域の末期腎疾患市場展望の比較概要:

アジア太平洋の末期腎疾患市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

ESRD 患者 (2023-2025 年推定) |

ESRDに費やされる医療予算の割合 |

政府支出と傾向 |

|

日本 |

335,000+ |

11.6% (2024年) |

厚生労働省は2022年までに32億米ドルの増額を計上、AMEDは透析及び再生医療の研究開発を支援 |

|

中国 |

1.48 百万+ |

9.6% |

国立がん研究センター(NMPA)は、ESRD関連支出が過去5年間で14%増加したと報告、透析費用は年間480億米ドル。 |

|

インド |

2.35百万 |

8.4% |

ESRD市場は2030年までに225億米ドルに達すると予測、PMNDPは地方の透析センターを支援 |

|

マレーシア |

52,000+ |

4.5% |

ESRD関連支出は2013ー2023年の間に22%増加、公的資金が透析費用の72%を負担 |

|

韓国 |

98,000+ |

6.3% |

ESRD市場は2023年に28億米ドルと推定され、2032年には47億米ドルに達すると予測されています。 |

末期腎疾患業界概要と競争ランドスケープ

末期腎疾患市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

Fresenius Medical Care |

ドイツ |

世界最大の透析製品とサービスプロバイダー、世界で4,000以上のクリニックを運営、血液透析装置とダイアライザーで知られています。 |

|

DaVita Inc. |

米国 |

大手透析サービスプロバイダー、北米及び中南米で広範な外来センターを運営 |

|

Baxter International Inc. |

米国 |

腹膜透析システムと在宅透析ソリューションに特化し、遠隔モニタリングプラットフォームのイノベーターです。 |

|

B. Braun Melsungen AG |

ドイツ |

高流量ダイアライザーと透析装置を提供し、ヨーロッパ及び中南米で強力なプレゼンスを確立しています。 |

|

Medtronic Plc |

アイルランド/米国 |

血管アクセスデバイスやモニタリングシステムなどの腎臓ケア技術を開発しています。 |

|

Outset Medical Inc. |

米国 |

在宅及びクリニックで使用できるTablo透析システムを開発、AIを活用した透析に注力しています。 |

|

Diaverum AB |

スウェーデン |

20カ国以上で透析クリニックを運営、患者中心の腎臓ケアサービスに注力しています。 |

|

AWAK Technologies |

シンガポール |

ウェアラブル透析デバイスのパイオニアであり、ポータブル腹膜透析システムに注力しています。 |

|

Biocon Ltd. |

インド |

末期腎不全(ESRD)関連の移植治療用免疫抑制剤とバイオシミラーを供給しています。 |

|

Rockwell Medical Inc. |

米国 |

透析患者向けの鉄剤療法に特化しています、 FDA承認の貧血治療薬トリフェリック |

日本の末期腎疾患市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界フォーカス |

|

JMS Co., Ltd. |

血液浄化システム及びポータブル透析キットを製造、アジアの農村地域への展開に注力 |

|

Toray Medical Co., Ltd. |

高性能ダイアライザー及び生体適合性膜を開発、セルローストリアセテート技術で知られます。 |

|

Terumo Corporation |

血管アクセスデバイス及び腎介入ツールに注力、再生医療にも積極的に取り組んでいます。 |

|

Kobe Biomedical Innovation Cluster Startups |

ウェアラブル透析技術及びAI腎臓病ツールを開発 |

|

Kawasumi Laboratories Inc. |

透析チューブセット及び血液回路部品を製造、日本全国の病院に供給 |

|

Nihon Kohden Corporation |

透析患者向けモニタリングシステムを提供、病院のITインフラと統合 |

|

Kuraray Medical Inc. |

合成透析膜及びダイアライザー部品に特化 |

|

Sangyo Co., Ltd. |

透析チェア、浄水システム、クリニックインフラを供給 |

|

MediTech Japan Co., Ltd. |

家庭用小型透析装置を開発、高齢者ケアソリューションに注力 |

|

Fuji Systems Corporation |

透析用コネクター、フィルター、チューブシステムを製造、東南アジアに輸出 |

末期腎疾患 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 末期腎疾患 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

末期腎疾患市場最近の開発

世界的な商業展開と技術の進歩

末期腎疾患市場に関連する最近の世界的な商業化と技術の進歩のいくつかは次のとおりです:

|

タイプ |

企業 / 技術 |

概要と効果 |

日付 |

|

商業化 |

Outset Medical – Tabloシステム |

Tablo在宅透析システムを新たに12カ国に展開し、在宅透析導入率の世界的な15%増加に貢献しました。 |

2024年第2四半期 |

|

技術の進歩 |

再生医療試験 |

腎組織再生のための幹細胞療法が第II相試験に入り、今後5年間で透析依存度を20%削減すると予測されています。 |

2025年 |

日本の商用化と技術の進歩

日本の末期腎疾患市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

タイプ |

会社 / 技術 |

概要と効果 |

日付 |

|

商業化 |

Nikkiso Co., Ltd – 透析コンソールのアップグレード |

東京と大阪でAI統合型透析システムをリリース、治療精度を向上し、有害事象を25%削減 |

2024年5月24日 |

|

技術の進歩 |

小型透析装置 |

Meditech Japanが開発、高齢患者向けにカスタマイズ、セットアップ時間を40%短縮 |

2024年 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証