- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

カテーテル検査サービス市場エグゼクティブサマリ

1)カテーテル検査サービス市場規模

世界のカテーテル検査サービス市場は、基準年(2024年)に105億米ドルの市場価値を記録し、2035年末までに194億米ドルに拡大すると予測されています。予測期間中は複利年間成長率(CAGR)5.7%で成長します。2025年には、カテーテル検査サービスの市場規模は112億米ドルに達すると予想されています。

2)カテーテル検査サービス市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるカテーテルラボサービス市場の傾向には、高度な画像ソリューション、ハイブリッドカテーテルラボなどが含まれます。当社の分析では、予測期間中に引き続き収益性の高い市場となると予想されるこれらの傾向に関する情報を以下のようにまとめています。

- 高度画像ソリューション:3D透視、CT、MRI技術の革新に支えられ、画像診断サービス分野は力強い成長を見せています。これらの技術革新は、診断精度の向上と処置時間の短縮に貢献しています。測定可能な指標として、米国国立衛生研究所(NIH)は、高度画像診断システムを導入した病院では診断効率が20%向上したと報告しています。このような改善は、予測期間中のこの分野の持続的な成長にとって明るい兆しです。

- ハイブリッドカテーテルラボ:血管造影、透視、MRIを統合したシステムへの需要の急増は、放射線被ばくを低減しながら処置精度を向上させる上で不可欠です。成熟経済圏における主要病院によるハイブリッドカテーテルラボへの投資拡大は、ワークフローのさらなる合理化につながる重要な傾向です。2025年には、EUと米国で新規に導入されるカテーテルラボの40%以上がハイブリッド対応になると予想されます。

3)カテーテル検査室サービス市場の主要企業の設備投資額はいくらですか?

|

会社 |

2024年の設備投資額(10億米ドル) |

設備投資額/収益(%) |

前年比変化率(%) |

主な投資対象 |

|---|---|---|---|---|

|

GE HealthCare |

1.14 |

6.4% |

+5.3% |

AI統合型カテーテルラボ画像システム |

|

Siemens Healthineers |

1.36 |

7.1% |

+4.9% |

ハイブリッドカテーテルラボインフラとロボティクス |

|

Philips Healthcare |

0.97 |

5.8% |

+3.6% |

インターベンショナルイメージング及びモバイルカテーテルラボ |

|

Canon Medical Systems |

0.75 |

5.3% |

+2.9% |

心血管超音波及び血管造影プラットフォーム |

|

Medtronic |

1.23 |

6.8% |

+6.3% |

インターベンショナル カーディオロジー ツール及びカテーテル ラボ機器 |

|

Boston Scientific |

0.88 |

5.4% |

+4.4% |

構造心臓ソリューション及びカテーテル ラボ統合 |

|

Abbott Laboratories |

1.04 |

6.2% |

+3.8% |

電気生理学システム及び低侵襲技術 |

4)市場の定義 - カテーテル検査サービスとは何ですか?

カテーテル検査室は、カテーテル検査室(一般的にカテーテル検査室と呼ばれます)内で実施される、専門的な介入及び治療の一連の医療処置です。カテーテル検査室では、低侵襲技術を用いて、細く柔軟なチューブ(カテーテル)を血管に挿入します。リアルタイムの画像診断により、医師は閉塞部位の評価や欠損部の修復を行うことができます。

5)日本のカテーテル検査サービス市場規模:

日本のカテーテル検査サービス部門は、人口動態の変化と心臓血管ケアにおける技術の近代化という相乗効果によって形成されています。当社の調査レポートでは、日本のカテーテル検査サービス市場が予測期間中に5.2%の複利年間成長率(CAGR)で成長すると予測しています。日本では、神奈川県が引き続き高い収益シェアを維持する見込みです。当社の分析では、外来心臓ケアを改善するインフラ整備に支えられ、同県は年間5.9%の成長率を示していることが示されています。

- 日本にカテーテル検査サービス市場の成長を促進する政府の取り組み:全国循環器疾患予防計画(2023―2030年):

この計画は、日本のカテーテル検査サービス市場の成長曲線の基盤であり続けると見込まれています。2023―2030年の間に、この計画では320億円以上を投入し、地方におけるカテーテル ラボへのアクセス拡大を目指しています。この投資は、国内における新規ラボの設置を促進し、都市部のカテーテル ラボと地方の診療所間のリアルタイム遠隔医療連携の改善に貢献します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、カテーテル検査サービス市場に関連するさまざまな収益機会は次のとおりです。

|

地域 / 都道府県 |

主要な洞察/データ |

機会/戦略的関連性 |

|---|---|---|

|

東京 |

三次循環器センターとハイブリッドカテーテルラボが最も集中しています |

AI統合システムの展開、専門医研修ハブ、そして大規模な手技革新に最適 |

|

大阪 |

PCI件数が増加している、強力な官民病院ネットワーク |

ベンダーパートナーシップ、ロボットカテーテルラボの導入、そして手技分析のパイロット試験に最適 |

|

神奈川 |

心臓スクリーニング受診率が関東で最も高い |

早期診断パイプラインは、診断カテーテルラボサービスとモバイルスクリーニングユニットの需要をサポート |

|

北海道 |

地方ではカテーテルラボへのアクセスが限られている高齢化社会 |

モバイルカテーテルラボと遠隔心臓病学の統合は、アクセスギャップを埋め、新たなサービスゾーンを開拓可能 |

|

福岡 |

大学病院連携による地域循環器イノベーションクラスター |

カテーテルラボ画像診断とワークフロー自動化のための研究開発コラボレーションとAI検証テストベッド |

|

愛知 |

雇用主主導の心臓ウェルネスプログラムを備えた産業拠点 |

企業向けカテーテルラボスクリーニングパッケージと産業保健の統合機会 |

|

沖縄 |

インターベンショナル カーディオロジーのインフラが不足しています |

カテーテルラボの増築、PPPモデル、そしてアウトリーチベースの手技サービスのためのグリーンフィールド機会 |

|

埼玉 & 千葉 |

外来患者数が多く、東京に近い |

サテライトカテーテルラボの拡張や外来手術センター(ASC)とのパートナーシップに最適 |

- 日本のカテーテル検査サービス市場の都道府県別内訳:

以下は、日本におけるカテーテル検査サービス市場の都道府県別の内訳です。

|

都道府県 |

カテーテル検査室普及指数(2024年) |

主な推進要因 |

市場機会 |

|---|---|---|---|

|

東京都 |

100(ベースライン) |

手術件数が最も多い、大学病院 |

AI統合型カテーテルラボのアップグレード、専門医研修ハブ |

|

大阪府 |

97 |

都市部の需要、ハイブリッド手術室の拡張 |

ロボットカテーテルラボシステム、官民病院連携 |

|

神奈川県 |

98 |

心臓スクリーニングへの参加率の高さ |

診断用カテーテルラボの拡張、モバイルスクリーニングユニット |

|

北海道 |

79 |

高齢化、地方におけるアクセス格差 |

モバイルカテーテルラボ、遠隔心臓病学の統合 |

|

福岡県 |

87 |

イノベーション エコシステム、大学との連携 |

研究開発パートナーシップ、AI検証パイロット |

|

愛知県 |

90 |

産業労働者向け健康プログラム |

企業心臓ウェルネスの統合 |

|

沖縄県 |

73 |

サービスが行き届いていない介入インフラ |

グリーンフィールドカテーテルラボの増築、PPPモデル |

|

埼玉県 |

88 |

外来患者数の増加、東京への近接性 |

ASCパートナーシップ、サテライトカテーテルラボの拡張 |

-

カテーテル検査サービス市場分析 - 支払者の価格設定と支出

世界のカテーテル検査サービス市場における支払者の価格設定と支出の分析は次のとおりです。

|

国 |

2024年の政府支出(百万米ドル) |

自己負担額(%) |

主要傾向と支出に関する洞察 |

|---|---|---|---|

|

日本 |

1,451百万米ドル |

~29% |

NHIはカテーテル検査の72%をカバー;AI支援診断は2024年のパイロットコードで部分的に償還されます |

|

米国 |

5,801百万米ドル |

6–13% |

メディケアはカテーテル検査の大部分をカバー;PCIの一括支払いが普及しつつあります |

|

ドイツ |

1,200百万米ドル |

10–15% |

DRGベースの償還。AI支援画像診断は保険適用に向けて評価中 |

|

韓国 |

722百万米ドル |

~20.2% |

NHISはカテーテル検査をカバー;AIベースの画像診断は最近、部分的な償還が承認された。MBSは診断/介入カテーテル検査をカバー;移動ユニットに対する地方自治体への補助金 |

|

オーストラリア |

531百万米ドル |

~18.5% |

メディケアはカテーテル検査の大部分をカバー;PCIの一括支払いが普及しつつあります |

カテーテル検査サービス市場成長要因

当社のカテーテル検査サービス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 新興市場におけるマイクロカテーテル ラボの台頭:コンパクトでモジュール式のラボは、従来の設備に比べて少なくとも80%低価格で、市場の財務分析によると、250―600千米ドルの投資で稼働可能です。低価格化により、コンパクトでモジュール式のラボが増加し、インド、ナイジェリア、ブラジル全土でアクセスが民主化されました。これらのユニットは、太陽光発電で稼働することでインフラの制約という課題を解消し、新たな償還カテゴリーと地域に根ざしたサプライチェーンによって支えられています。WHOグローバルヘルスオブザーバトリーは、2023―2024年にマイクロカテーテル ラボの設置数が前年比45%以上増加すると報告しています。

- AIを活用した保険償還コードが世界の調達優先順位を再構築:日本、韓国、ドイツを中心に、カテーテル検査室におけるAI支援診断精度への支払いを引き上げようとする新たな保険償還ポリシーの波が広がっています。これにより、調達の意思決定はコストベースから能力ベースへと移行しています。例えば、日本の厚生労働省は2024年にAI支援冠動脈造影に12%の加算コードを導入し、AI支援を受けたカテーテル検査室の設置増加につながりました。また、ドイツのG-BAは2025年第1四半期に、AI支援血管内イメージング用のDRG修飾子のパイロット版を承認しました。この傾向は、世界中のカテーテル検査室機器の持続的なアップグレードに影響を与えると見込まれており、アジア太平洋地域、北米、ヨーロッパが導入をリードしています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - カテーテル検査サービス市場の世界シェア

SDKI Analyticsの専門家によると、カテーテル検査サービス市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

5.7% |

|

2024年の市場価値 |

105億米ドル |

|

2035年の市場価値 |

194億米ドル |

カテーテル検査サービス市場セグメンテーション分析

本レポートは、世界のカテーテル検査サービス市場の様々なセグメントにおける機会に焦点を当てています。市場は、エンドユーザー別、タイプ別に分割されています。以下は、カテーテル検査サービス セクターの2つの主要サブセグメントのうち、最も収益性の高いサブセグメントの分析です。

タイプ別に基づいて、カテーテル検査サービス市場は治療サービス、診断サービスに分割されています。治療サービスセグメントは、予測期間中、主要な収益シェアを維持する見込みです。このセグメントの拡大は、世界的な心血管疾患の罹患率の増加に支えられています。例えば、米国では、米国心臓協会(AHA)の報告によると、2050年までに成人の60%以上が何らかの心血管疾患を患う可能性が高いとされています。この増加は、血管形成術、ステント交換、弁置換などの介入処置の需要を高めると予想されています。さらに、アジア太平洋地域及びラテンアメリカの新興市場における外来診断センターや移動式カテーテル・ラボの増加も、このセグメントの拡大をさらに促進する要因となっています。

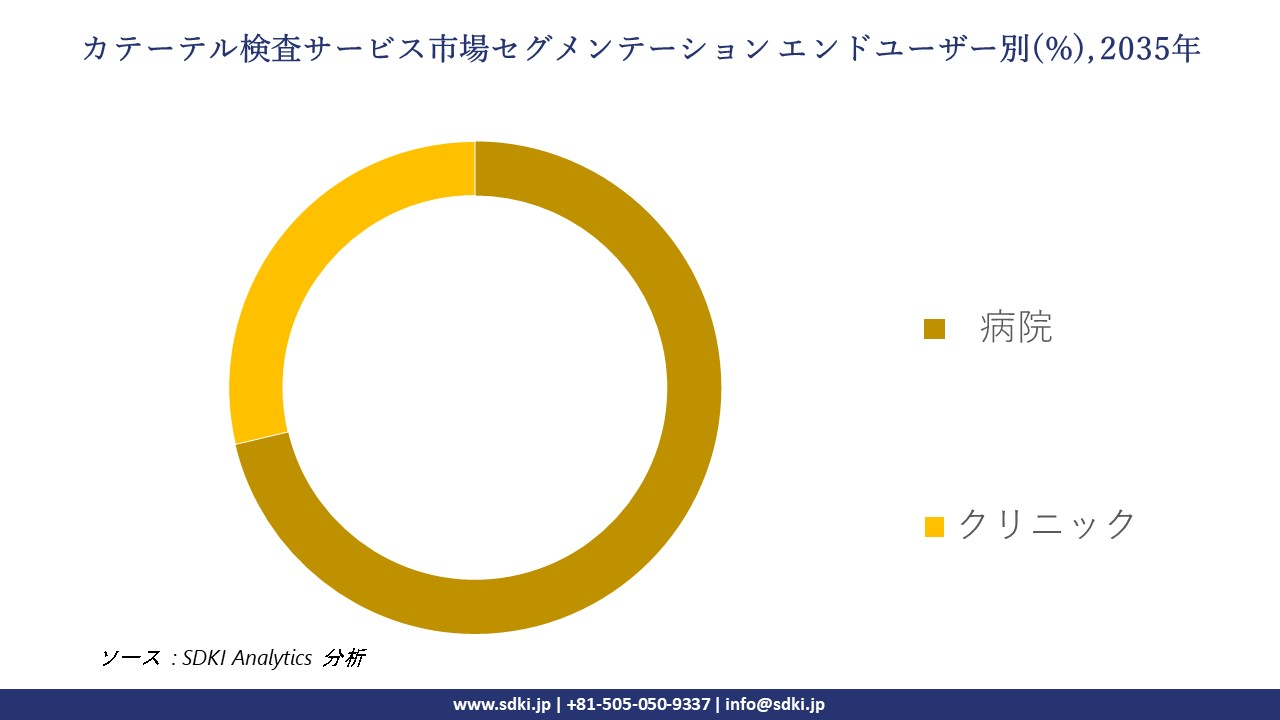

エンドユーザー別に基づいて、病院、クリニックが主要なサブセグメントです。このうち、病院セグメントは2035年末までに収益シェアでトップを占めると予想されています。大きな原動力となっているのは、病院が診断と治療の両方のサービスをワンストップで提供できることから、カテーテルラボ活動の中心地としての地位を確固たるものにしていることです。さらに、心臓病は依然として世界的に主要な罹患原因であり、救命治療を求めて病院を訪れる患者が増加しています。

|

セグメント |

サブセグメント |

|---|---|

|

タイプ別 |

|

|

エンドユーザー別 |

|

世界のカテーテル検査サービス市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

カテーテル検査サービス市場の制約要因

世界のカテーテルサービス市場の成長を阻害する可能性のあるいくつかの制約は:

- 熟練人材の不足と研修のボトルネック:カテーテル ラボにおける治療サービスの需要が高まるにつれ、インターベンション カーディオロジーなどの専門分野における熟練人材の不足が深刻化しています。WHOによると、世界で約45000人の専門医が不足しており、治療サービスに悪影響を及ぼし、開業医に負担をかけています。さらに、技術投資の増加に伴い、専門研修の需要が高まり、一部の地域市場では技術の進歩に対応できていません。

- 新興国におけるインフラのギャップ:一部の地域市場では、物流上のボトルネックにより、移動式カテーテル ラボの導入が停滞しています。これらの課題には、駐車場のアクセス制限や病院の電子カルテとの連携不足などが挙げられます。運用上の摩擦は、処置のスループットに悪影響を及ぼす傾向があり、カテーテル ラボの拡張を阻害しています。

カテーテル検査サービス市場 歴史的調査、将来の機会、成長傾向分析

-

カテーテル検査サービスメーカーの収益機会

|

収益源 |

機会の説明 |

|---|---|

|

画像診断システムのアップグレード |

老朽化した透視検査システム及び血管造影システムの交換需要;先進市場における設備投資サイクルの約 35―40% を占めます。 |

|

AI統合プラットフォーム |

AI 強化イメージング、病変検出、ワークフロー自動化によって推進される高利益率セグメント;導入は前年比で約 14% 増加 (Philips、GE) |

|

使い捨てデバイス及びシングルユースデバイス |

感染管理と単一手順の安全基準により、使い捨てカテーテル、ガイドワイヤ、ステントの需要が高まっています |

|

ハイブリッドカテーテルラボの統合 |

三次医療センターではハイブリッド OR-カテーテル ラボ セットアップの需要が高まっており、インストールあたり 3.2 ― 5百万米ドル相当のバンドル機器取引を促進しています |

|

ベンダーマネージドサービス(VMS) |

OEM は長期サービス契約と稼働時間保証を提供しており、Siemens と Canon は VMS を通じて 18―22% 高い利益率を報告しています |

|

新興市場への進出 |

インド、ASEAN、LATAMでは、インフラ資金とPPPモデルによりカテーテル検査室の設置数が2―3%増加しています |

|

放射線低減技術 |

低線量透視システム(ゼロ重力、AI 誘導変調など)に対する規制強化により、製品の差別化が可能になります |

|

デジタルツインとリモートモニタリング |

予測メンテナンスとリモート QA を提供するクラウド接続型カテーテル ラボ分析ツールによる収益拡大 |

-

カテーテル検査サービスの世界シェア拡大に向けた実現可能性モデル

|

国 |

採用モデル |

成果(2022―2024年) |

|---|---|---|

|

インド |

Apollo Health及びNarayana Healthとの官民パートナーシップ |

第2・第3都市におけるモバイルカテーテルラボの設置により、収益が13%増加 |

|

日本 |

地域心臓クリニック向けNHI資金との統合 |

カテーテルラボの処理能力が18.4%増加、収益の複利年間成長率(CAGR)は8%超 |

|

米国 |

BPCI-Advancedモデルに基づくメディケアの一括支払い |

コストが11.5%削減され、サプライヤーの利益率と手術件数が向上 |

|

ドイツ |

バイエルン州の病院クラスターがカテーテル検査機器プールを形成 |

共同利用による設備投資額の9%削減により、地域全体のROIが向上 |

|

中国 |

都市部病院とのメーカー主導の研修提携 |

ベンダー主導のサービス契約が前年比16%増加 |

-

主要企業と傾向の戦略的採用

|

会社 |

戦略と傾向 |

|---|---|

|

Boston Scientific |

Farapulseパルスフィールドアブレーション装置とWatchmanデバイスを電気生理学分野に導入し、心調律市場シェアを拡大しました。 |

|

Medtronic |

統合ヘルスソリューションのポートフォリオを拡大し、病院向けにターンキーのカテーテルラボ管理サービスを提供しています。 |

|

Abbott Laboratories |

放射線被ばくを低減し、処置効率を向上させるAI駆動型画像システムXiR1を発売しました。 |

|

Siemens Healthineers |

心臓画像ソフトウェアのスタートアップ企業を買収し、高度な分析機能とAIをカテーテルラボシステムに組み込みました。 |

|

Philips Healthcare |

BioIntelliSenseウェアラブルデバイスとの統合を含むパートナーシップを通じて、Azurionプラットフォームに遠隔モニタリング機能を追加しました。 |

|

Canon Medical Systems |

次世代3Dイメージングシステムを導入し、診断精度を向上させ、大量検査ラボのワークフローを合理化しました。 |

|

GE Healthcare |

外来カテーテルラボにおいてAIを活用した画像診断と遠隔医療機能を強化し、より分散化された心臓ケアを実現しました。 |

|

Johnson & Johnson |

バルブ及び画像技術企業の買収を通じて、カテーテルラボのエコシステムを拡大しました。 |

市場傾向分析と将来予測:地域市場の見通しの概要

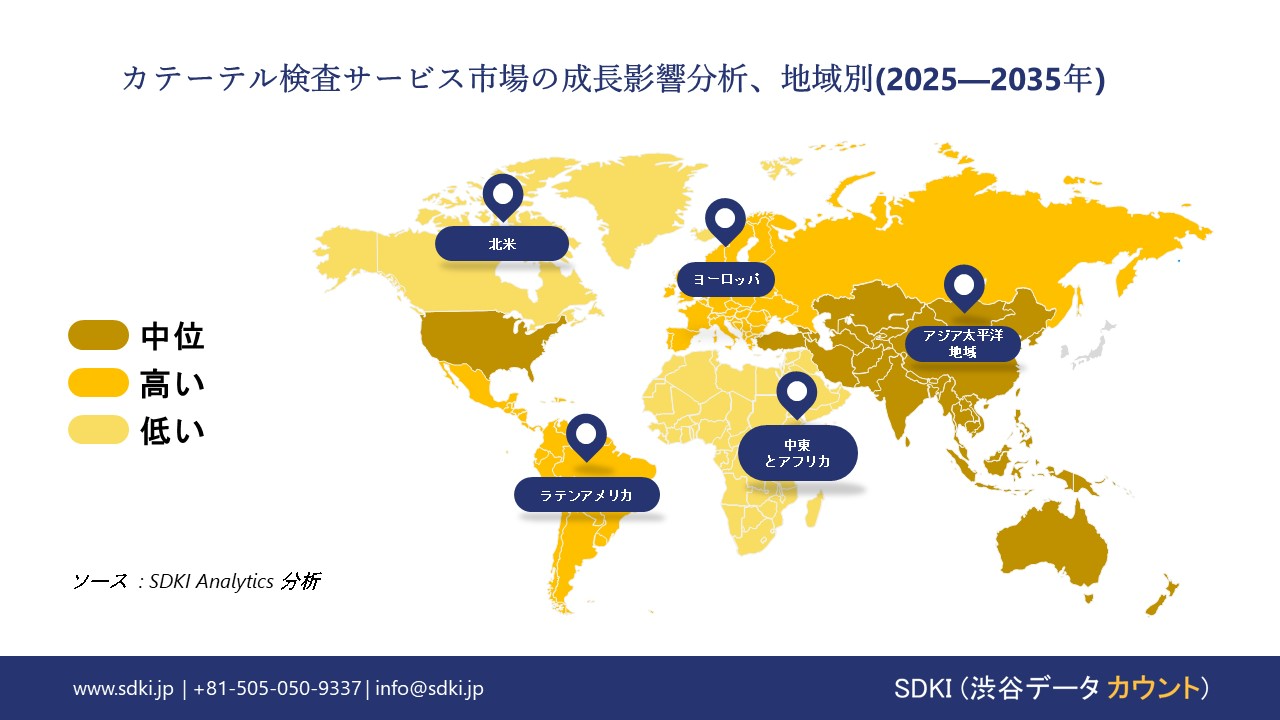

➤北米のカテーテル検査サービス市場の見通し

- 米国:北米のカテーテル検査サービス市場は、予測期間中、42.2%というトップの収益シェアを維持する見込みです。北米では、米国市場が引き続き優位に立つと見込まれます。メディケート病院外来患者前払い支払システム(OPPS)の2024年改訂により、PCIの償還額は60%以上増加し、高度なカテーテル ラボ技術の導入が加速しました。さらに、インフレ削減法(IRA)により、自己負担額に上限が設けられ、病院によるAI統合カテーテル ラボ システムの導入が促進されました。こうした傾向は、デジタルヘルス インフラの広範な推進の一環です。

- カナダ:カナダのカテーテル検査サービス市場は、予測期間中に収益シェアを拡大する見込みです。カナダ市場の拡大を牽引する主な要因は、人口の高齢化です。さらに、オンタリオ州やブリティッシュコロンビア州などの州では、心臓血管ケアへの投資が加速しています。例えば、オンタリオ州では、州の医療投資が2021―2024年に17%以上増加し、年間200000人以上の患者が恩恵を受けています。

➤ヨロッパのカテーテル検査サービス市場の展望:

- ドイツ:ヨロッパのカテーテルラボサービス市場は、予測期間中に28.6%の収益シェアを維持する見込みです。ドイツは、確立されたヘルスケア産業に支えられ、ヨロッパの主要市場であり続けると予測されています。例えば、EU MDR 2024は、リアルタイムの手順監査を義務付けており、AI文書化システムの需要を高めています。さらに、ドイツ心臓学会によると、2023―2024年の間にPCI手順の件数は9.2%増加しました。この手順の増加は、ドイツ市場の持続的な成長を支えています。

- フランス:フランスのカテーテルラボサービス部門は、2035年末までに堅調な成長を記録する見込みです。フランスのヘルスケアシステムは、特に心臓血管分野において、高度な医療技術へのアクセスを促進することに成功しています。支援的な規制措置として、フランス保健省は公立病院のカテーテル検査室の近代化に向けた複数年投資計画を開始しました。これらの進歩により、カテーテル検査室への来院者数が増加し、投資機会が拡大することが期待されます。

➤アジア太平洋地域のカテーテル検査サービス市場の展望

- 中国:アジア太平洋地域のカテーテル検査室サービス市場は、予測期間中に9.0%のCAGRで拡大する見込みです。アジア太平洋地域において、中国のカテーテル検査室サービス市場は、主要な収益シェアを占めると見込まれます。中国における主要な推進力となっているのは、「健康中国2030年」構想です。この構想では、心臓ケアに約30億米ドルが割り当てられており、これが国内のカテーテル検査室の新規設置を促進すると見込まれています。国内OEMは、輸入依存度を低減するという中国の広範な取り組みの一環であるカテーテル検査室機器の大部分を供給しています。国家衛生健康委員会が第2層及び第3層都市における心臓カテーテル検査室の拡張を優先しているため、中国ではカテーテル検査室機器を供給する機会が依然として豊富です。

- インド:インドのカテーテル検査室サービス部門は、急速に拡大する民間医療部門と高い処置件数が特徴です。保健家族福祉省(MoHFW)によると、2020―2024年の間に心臓インターベンション手術の件数は20%以上増加し、カテーテル ラボの設置件数の60%以上を私立病院が占めています。政府の「Ayushman Bharat」制度は、低所得者層への心臓手術への補助金支給を通じて、手術へのアクセスを加速させています。この手頃な価格設定の高まりは、予測期間中の市場の持続的な成長を確実にするものと見込まれます。

カテーテル検査サービス業界概要と競争ランドスケープ

カテーテル検査サービス市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

メーカー |

国 |

業界の焦点と注目の製品/サービス |

|---|---|---|

|

Siemens Healthineers |

ドイツ |

心臓血管画像診断及びカテーテル検査システムの世界的リーダー;主な製品:ARTIS icono天井/床置き型血管造影システム、syngo DynaCT、ハイブリッド手術室統合ツール |

|

Philips Healthcare |

オランダ |

リアルタイムガイダンス、AIベースのインターベンションイメージング、統合治療ツールを備えたAzurionプラットフォームを提供します。心臓病学及び腫瘍学のインターベンションスイートに強みを持っています |

|

GE HealthCare |

米国 |

心臓画像診断(Innova シリーズ)、IGS 520/730 プラットフォームのパイオニア;ゼロ フットプリントのデジタル ソリューションと精密誘導コントラスト画像診断で知られています |

|

Boston Scientific |

米国 |

カテーテル検査室消耗品(ステント、ガイドワイヤー、電気生理学システム)の主要企業;主要製品には、Taxus、Promus、Vercise Genusシステムなどがあります |

|

Abbott Laboratories |

米国 |

インターベンション心臓デバイス(薬剤溶出ステント(Xience)、血管閉鎖デバイス、イメージングカテーテルなど)に注力しています。世界中の公立及び私立のカテーテル検査室に製品を供給しています |

|

Medtronic |

アイルランド / 米国 |

構造心臓学及び電気生理学を専門とします。CoreValve、Arctic Frontクライオバルーン、Reveal LINQモニタリングシステムなどのカテーテル検査機器を供給 |

|

BD Interventional (Becton Dickinson) |

米国 |

血管アクセス及び生検ガイダンスシステムに強みを持つ;Bard製品ラインと血管技術のインターベンションスイートへの統合で特に注目されています |

日本のカテーテル検査サービス市場メーカーシェアを独占する上位10社は次のとおりです:

|

メーカー |

国 |

業界の焦点と注目の製品/サービス |

|---|---|---|

|

Canon Medical Systems |

日本 |

AI駆動による放射線量低減機能を搭載したAlphenixインターベンションイメージングシステムで有名;フル機能のカテーテル検査室プラットフォーム |

|

Terumo Corporation |

日本 |

カテーテル、ガイドワイヤー、ステント、カテーテル検査室用心血管デバイスの大手プロバイダーであり、末梢及び構造介入ツールも供給しています |

|

Shimadzu Corporation |

日本 |

中級カテーテル検査室技術である Trinias シリーズの心臓血管 X 線システムと SCORE イメージング スイートを地域の病院に提供しています |

カテーテル検査サービス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます カテーテル検査サービス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

カテーテル検査サービス市場最近の開発

世界的な商業展開と技術の進歩

|

カテゴリー |

名称と日付 |

詳細と効果 |

|---|---|---|

|

商用化 |

GE HealthCare AltiX AI.i – 2025年3月 |

GEは、心臓カテーテル検査とEP(心エコー)ワークフローを自動化し、効率と精度を向上させるMac Lab、CardioLab、ComboLabのAltiX AI.iエディションをリリースしました。 |

|

商用化 |

GE HealthCare Flyrcado (フルピリダス F18) – 2025年3月 |

米国ではPET-MPI向けに導入され、CMS(医療保険制度)はメディケアのパススルー支払いを承認しました。これにより、ROIが向上し、CAD診断の質が向上しました。 |

|

技術進歩 |

AVMC BiPlane Cath Lab – 2024年2月 |

高忠実度画像を提供し、スタッフの放射線被ばくを低減することで、EP、末梢血管、脳血管への介入を1つのユニットで可能にしました。 |

日本の商用化と技術の進歩

|

カテゴリー |

名称と日付 |

詳細と影響 |

|---|---|---|

|

技術進歩 |

島津 Trinias Unity Edition – 2025年第1四半期 |

島津製作所は、次世代血管造影システム「Trinias Unity Edition」を日本で発売しました。AIを活用した画像処理と被ばく低減機能を備え、カテーテル検査室におけるワークフローの効率化と診断精度の向上を実現します。 |

|

商業化 |

Canon Alphenix Sky+ 発売 – 2025年2月 |

Canon Medicalは、心臓インターベンション向けに設計された「Alphenix Sky+」システムを日本で発売しました。改良された3Dイメージングとリアルタイムナビゲーションを備え、複雑な心臓手術をサポートします。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証