- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

先月は295件以上の問い合わせ

出版日: Jul 2026

すぐにレポート全文にアクセスして、意思決定を迅速化できます。お支払いは受領後15日以内に完了できます。

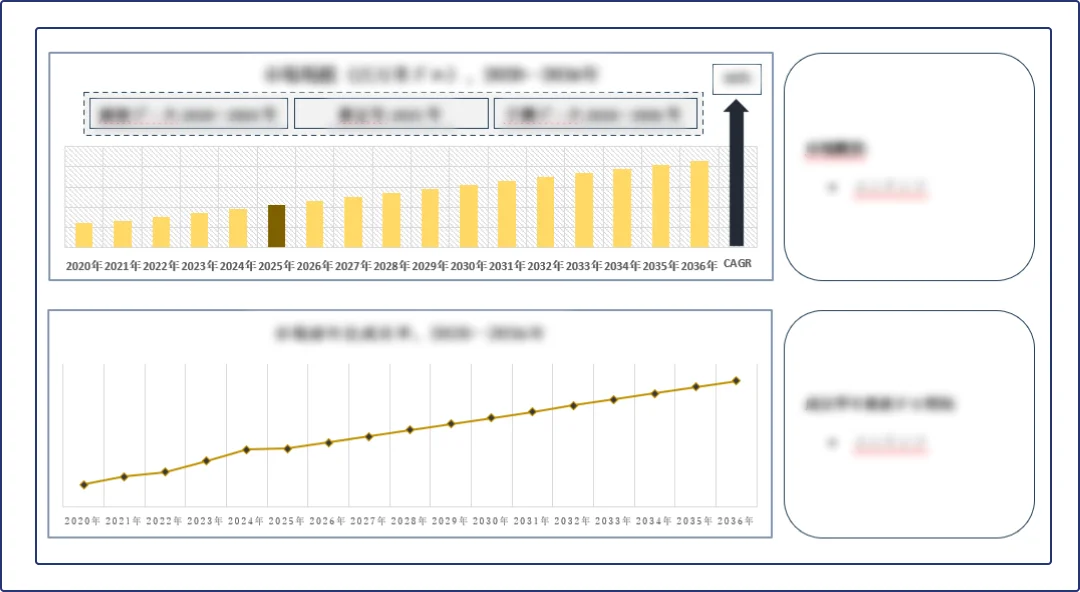

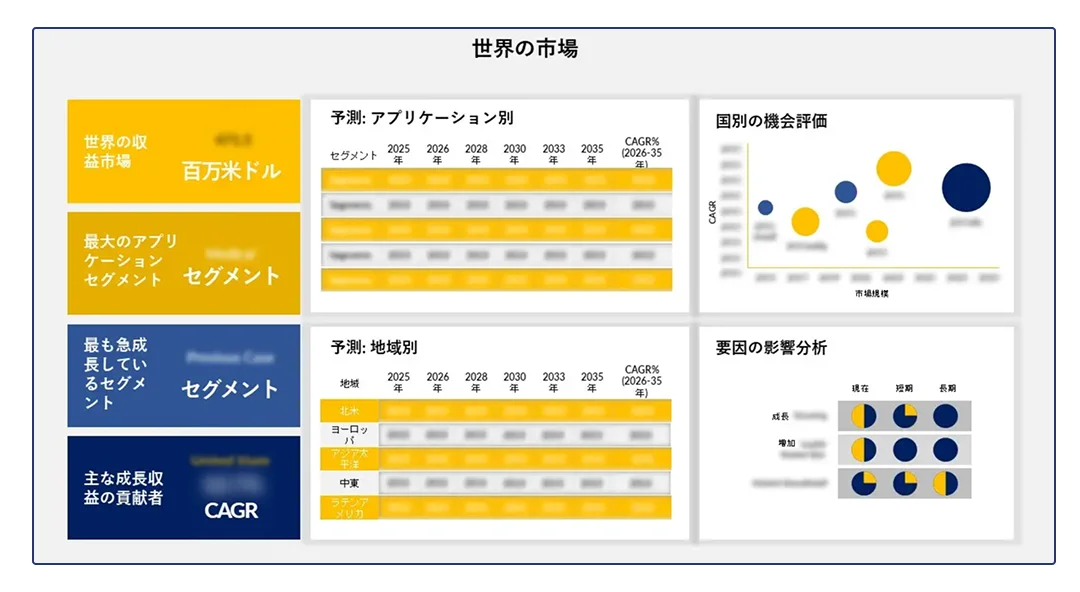

イソステアリルアルコール市場 の調査レポートによると、SDKI Analyticsのアナリストは次のような結論を出しています:

- 2026-2035 年の CAGR: 18.6%

- 2035年の予想市場規模: 218億米ドル

- 2025年の市場規模: 39億米ドル

サンプル納品物ショーケース

お客様の声

クライアントの成功事例

世界中の企業やステークホルダーが、弊社のデータインテリジェンス及びコンサルティングサービスを通じてどのように恩恵を受け、戦略的優位性を獲得したか、実例をご覧ください。これらのお客様の声は、インパクトのある成果をもたらす高品質なデータを提供するという弊社のコミットメントを反映しています。

-木材チップの供給会社からのコンサルタント

-大手建設会社出身のゼネラルマネージャー

-コンサルタント、消費財企業のゼネラルマネージャー

-包装会社 サプライチェーン管理部門 部長

-有名電子機器メーカーでマーケティング責任者を務める

-有名自動車メーカー、リージョナルマネージャー

-セールスリード

-大手個人用保護具会社 マーケティングコンサルタント

よくある質問

電気推進衛星市場市場は、予測期間を通じて堅調な成長が見込まれています。

218億米ドルの市場規模は、2035年までに達すると予測されています。

予測期間中の年平均成長率(CAGR)は18.6%です。

218億米ドルの市場規模は、2035年までに達すると予測されています。

予測期間中の年平均成長率(CAGR)は18.6%です。

2025年における電気推進衛星市場市場の規模は、39億米ドルの収益を記録しました。

電気推進衛星市場市場規模の分析に使用されている基準年は2025年、予測期間は2026-2035年です。

電気推進衛星市場市場の規模は、トップダウン アプローチとボトムアップ

アプローチを組み合わせて算出されています。複数のデータポイントや業界のベンチマークと照合・検証を行うことで、精度の高さを確保しています。

電気推進衛星市場市場レポートの調査では、包括的な市場の知見を提供するために、構造化調査、直接インタビュー、統計モデリングなど、定性的および定量的な調査手法を組み合わせています。

電気推進衛星市場市場調査レポートには、一次情報および二次情報の両方が取り入れられています。具体的には、業界の専門家やステークホルダー、企業レポートや財務データ、政府の刊行物、業界団体やデータベースなどの情報源が含まれます。

はい、可能です。地域別の分析、競合他社とのベンチマーク比較、より詳細なセグメンテーションなど、お客様の特定のビジネス要件に合わせてレポートをカスタマイズすることができます。

当社のチームにご連絡いただくか、ウェブサイトからお問い合わせいただくことで、レポートの全文を入手いただけます。レポートの詳細、価格、カスタマイズのオプションについて、当社のチームがご案内いたします。

問い合わせ

ご質問がございましたら、ご希望の方法でお問い合わせください。弊社のチームができるだけ早くご返答いたします。

会社名: SDKI Analytics

日本事務所

15/F セルリアンタワー, 桜丘町26-1、150-8512, 東京、渋谷区、日本

米国オフィス

600 S Tyler St Suite 2100 #140, Amarillo, TX 79101