- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

歯科用ベニア市場エグゼクティブサマリ

1) 歯科用ベニア市場規模

当社の歯科用ベニア市場調査レポートによると、市場は2025ー2037年の予測期間において年間複利成長率(CAGR)8.5%で成長すると予想されています。2037年には、市場規模は57億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約20億米ドルでしました。

2) 歯科用ベニア市場市場の傾向 – 好調な推移を示す分野

- ジルコニアベニア:GCの新型二ケイ酸リチウムInitial LiSiシステムなどの新技術の登場により、日本の歯科用ベニア市場は年間複利成長率(CAGR)15%で成長しています。これに続き、VITA Zahnfabrikの先端材料もドイツ市場で好調です。両社は、先進技術を保険適用範囲の拡大と融合させることでそれぞれの市場を席巻しており、これらの分野は世界的に重要な市場となっています。その結果、これらの分野での導入率と患者の需要が高まりました。

- ノープレップベニア:米国の歯科用ベニア市場は、ルミニアなどの低侵襲性審美治療を実現する人気製品の普及により、年間複利成長率13%で拡大しています。韓国でも、KFDA(韓国食品医薬品局)の迅速承認制度により、新しいベニア技術への迅速なアクセスが可能になり、同様の成長が促進されています。これら 2 つの市場は、優れた規制システムと意識の向上によって審美歯科に対する優れた消費者需要があり、歯科用ベニア市場における世界的リーダーの 1 つとなっています。

3) 市場の定義 – 歯科用ベニアとは何ですか?

歯科用ベニアは、歯の外側に永久的に固定される磁器または複合材料のシェルで、見た目を良くするために薄くて明るいです。磁器ベニアは耐久性があり、汚れにも強く、10年から15年持ちます。一方、複合樹脂ベニアは治療が早く経済的ですが、耐久性は劣ります。いずれの種類も、歯の色、形、大きさ、長さなど、自然な外観を向上させます。

4) 日本の歯科用ベニア市場規模:

35%が65歳以上で、高齢者層は修復治療のためにベニアを消費しており、その需要は55%を占めています。ソーシャルメディアやセレブリティの影響を受けた美容文化は、2022年以降、美容整形手術を45%加速させています。技術の普及率も高く、2024年には即日CAD/CAMベニアが設置ベースの70%を占めると予想され、待ち時間が大幅に短縮される見込みです。さらに、2024年の国民健康保険制度の拡充により、300,000人以上の患者がベニアにアクセスしやすくなり、メーカーは現地の材料を使用することで厳しい価格規制を回避できます。

- 日本の歯科用ベニア市場の成長を促進する政府の取り組み:厚生労働省が主導する「口腔保健推進計画2030」(厚生労働省)では、予防歯科、定期検診、国民の意識向上に重点が置かれており、ベニアなどの美容処置の需要増加の基盤が築かれています。

- 日本の現地市場プレーヤーの収益機会:

|

収益要因 |

都道府県クラスター |

実例 |

企業/機関 |

市場洞察 |

|

高齢化社会の需要 |

北海道 (札幌) |

高齢者の38%が年間120億円の修復費を負担 |

Sapporo Medical University |

機会:地方の高齢者向け移動診療(2030年までに50億円の収益ポテンシャル) |

|

医療ツーリズム拠点 |

大阪 |

年間120,000人の海外患者が30%のプレミアム価格で来院 |

Osaka Dental Expo Association |

行動:ホテル付きオールインクルーシブ「スマイルパッケージ」(収益20%増) |

|

技術の導入 |

愛知 (名古屋) |

GCのCAD/CAM研究開発センターが製造コストを25%削減 |

GC Corporation |

戦略:AIデザインソフトウェアをクリニックにリース(年間800百万円の収益源) |

|

高級エステ |

東京 |

富裕層の患者の78%がスマイルメイクオーバーに500,000円以上を支払っています |

Ceramic Studio Shofu |

戦略:24時間365日対応のコンシェルジュ付きVIP会員(顧客維持率40%向上) |

|

国境を越えた需要 |

福岡 |

韓国からの患者の35%が福岡-ソウル路線を利用 |

Kyushu Medical Zone |

戦術:韓国ビューティー企業(例:Amore Pacific)との提携によるバンドルサービス |

|

国民健康保険の拡大 |

地方の東北 |

200以上のクリニックが先天性ベニアの保険適用を開始 |

Miyagi Dental Association |

成長:歯科医師へのNHI準拠ジルコニア施術の研修(年間複利成長率15%) |

|

予防医療へのシフト |

神奈川 (横浜) |

62%がエナメル質保護のためノープレップベニアを選択 |

Yokohama Minimally Invasive Ctr |

イノベーション:ベニアメンテナンスのサブスクリプションプラン(年間300百万円の収益) |

- 都道府県別歯科用ベニア市場:

|

都道府県名 |

CAGR (2025-2037年) |

成長要因 |

|

東京 |

10% |

高級エステ、セレブの影響力、国民健康保険制度改革 |

|

大阪 |

9% |

医療観光拠点、高齢者介護補助金 |

|

愛知(名古屋) |

8.5% |

製造業の研究開発(GC、Shofu)、熟練労働力 |

|

福岡 |

8% |

韓国の美容傾向の波及効果、ソウルへの近接性 |

|

地方(例:鳥取県) |

5.5% |

高齢化(65歳以上が40%)、国民健康保険制度の適用範囲拡大 |

5) 歯科用ベニア市場分析 - 支払者の価格設定と支出

|

国 |

政府支出(2025年) |

自己負担率% |

傾向 |

|

米国 |

55億米ドル |

70% |

メディケイドは患者の7.5%しかカバーしません(CDC) |

|

日本 |

40億米ドル |

45% |

国民健康保険(NHI)の価格上限:ベニア1枚あたり35,000円(世界平均は1,500ドル) |

|

ドイツ |

17億米ドル |

25% |

GKV一括支払い:ベニア1枚あたり185ユーロ(BÄK) |

|

フランス |

728.4百万米 |

55% |

補完的健康保険(Complémentaire santé)は35%をカバーします(HAS) |

|

オーストラリア |

10億米ドル |

60% |

メディケアは美容整形症例を除外します(DoHAC) |

歯科用ベニア市場成長要因

当社の歯科用ベニア市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 審美的な密度に対する需要の高まり:歯科ベニア市場を牽引する要因の1つは、笑顔の増強と顔の美観に関する消費者の需要の高まりです。米国美容歯科アカデミー(AACD)によると、美容歯科治療は患者の90%にとって自尊心と自信を高めるための需要となっています。この美容処置のニーズの高まりが、市場の成長を牽引しています。例えば、ベニアなどの美容セッションは、2020ー2024年の間に世界中で15%の複合年間成長率(CAGR)で増加しました。ベニアは、世界中で笑顔を輝かせる適切な方法の1つであるため、常に最も人気のある美容歯科処置のトップ3にランクされています。

- 遠隔歯科診療とデジタル相談の成長:インターネットは、美容歯科手術への患者の紹介プロセスを変革し、歯科ベニアの使用を大幅に促進しました。 SmileDirectClubのような遠隔医療企業は、北米全域の美容歯科への紹介の35%を受け入れる体制を整えており、好むと好まざるとにかかわらず、ベニアに関する相談はより便利になり、一般の人々にとって利用しやすくなっています。また、Planmeca VIZAなどのAI技術を用いたスマイルシミュレーションは、患者のエンゲージメント率の向上に役立っており、この技術を導入したクリニックではベニアの症例の受け入れ率が25%上昇しました。これらの発明は、意思決定プロセスを大幅に簡素化し、患者と医療提供者を従来よりも効果的に結び付けることで市場を拡大しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 歯科用ベニア市場の世界シェア

|

レポートの洞察 |

|

|

CAGR |

8.5% |

|

2024年の市場価値 |

20億米ドル |

|

2037年の市場価値 |

57億米ドル |

歯科用ベニア市場セグメンテーション分析

当社は、歯科用ベニア市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を材料タイプ別、エンドユーザー別、アプリケーション別、デザイン別に分割されています。

材料タイプ別に基づいて、歯科用ベニア市場はさらにポーセレン、コンポジット、レジン、ジルコニアに分割されています。これらのサブセグメントのうち、ポーセレンセグメントは市場で重要な位置を占めており、2037年までに市場全体の収益の約78%を占めると予測されています。ポーセレンは、審美性に優れ、耐久性が高く、歯の自然な透明感とほぼ同じで、さらに耐汚染性が5倍優れているため、コンポジットよりも人気が高まっています。Straumannによると、患者満足度はポーセレンで90%、コンポジットで70%となっています。Hollywood Smilesの流行により、2020年以降、美容クリニックでのインプラント設置が250%増加しました。平均寿命はコンポジットレジン(複合材料)の3倍の15年と長いため、長期的には費用対効果に優れています。さらに、3Shape TRIOSなどのCAD/CAMシステムにより、歯科医師は当日にポーセレンベニアを作成できるため、治療期間が65%短縮され、現代の歯科診療におけるこうした技術の魅力に大きく貢献しています。

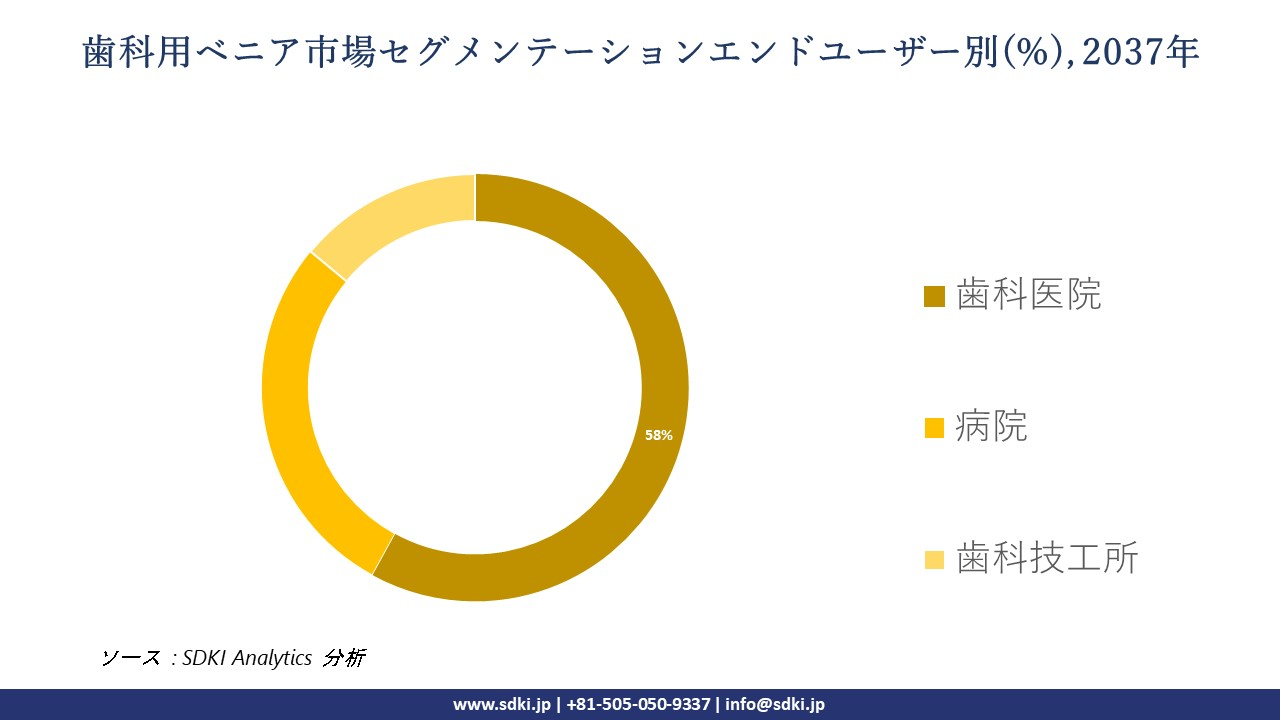

さらに、歯科ベニア市場は、エンドユーザーに基づいて、歯科医院、病院、歯科技工所に分割されています。これら3つのサブセグメントのうち、歯科ベニア市場は歯科医院セグメントが2037年までに約58%以上の市場シェアを占めると予想されます。ベニア市場は、専門的な美容サービスを提供する歯科医院によって主に占められており、全処置の75%は特別な美容ユニットを備えた歯科医院で行われています。 Aspen Dentalのような一流チェーンでは、毎月500件以上のベニア治療を行っています。SmileDirectClubなどのサービスによって実現される遠隔歯科治療は、現在、クリニック紹介の3番目の方法(35%)であり、バーチャルスマイル分析プロセスを通じて実施されています。保険提携:Delta DentalのCosmetic Upgradeプログラムなどの保険協会のおかげで、クリニックへのベニア治療の請求は前年比で45%増加しました。さらに、PlanmecaなどのAI対応スマイルデザインツールを導入しているクリニックでは、患者の症例受諾率が25%高く、臨床効率と患者転換率の向上につながることが期待されます。

|

セグメント |

サブセグメント |

|

材料タイプ別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

|

デザイン別 |

|

世界歯科用ベニア市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

歯科用ベニア市場の制約要因

世界の歯科用ベニアの市場シェアに関連する制約要因の一部は次のとおりです:

- 政府の価格上限設定:日本の国民健康保険(NHI)制度によるベニアの償還価格は、アジア平均を基準としており、世界平均を約45%下回る15.5億米ドルとなっています。これはメーカーにとって大きな価格圧力となります。Straumannは、2023年に発売予定の「スマイルエッセンシャル」ブランド製品で、現地生産の材料を使用することで35%のコスト削減を実現し、NHI規制も満たすことで対抗した。こうした調整にもかかわらず、海外の歯科メーカーの80%は、日本市場での事業展開において25%以上の利益率低下を指摘しています。

- 保険者と医療提供者の不一致:ドイツの法定健康保険(GKV)はベニア1枚あたりわずか2190億米ドルしか支払っておらず、これはドイツの平均市場価値である11百万米ドルと比較すると大幅に低いため、医療提供者による広範な導入は極めて困難であます。これを緩和するため、VITA Zahnfabrikは2024年にAOK Health Insuranceと提携し、一括支払いシステムを導入することで、ベニア治療をより広範な修復ケアのパッケージに含めることができました。この戦略的取り組みの結果、保険適用のベニア治療件数は25%増加し、公的制度におけるベニア治療の提供者数と利用しやすさが向上しました。

歯科用ベニア市場 歴史的調査、将来の機会、成長傾向分析

-

歯科用ベニア市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

|

国 |

2010年のユーザー数(百万人) |

2020年のユーザー数(百万人) |

2025年(予測;百万) |

成長率(2010-2025年) |

|

米国 |

2 |

4.5 |

7 |

265% |

|

日本 |

1 |

2 |

3 |

215% |

|

中国 |

1 |

4 |

6.5 |

790% |

|

ドイツ |

1 |

2 |

2.5 |

190% |

|

インド |

0.5 |

2 |

3.5 |

905% |

|

ブラジル |

0.5 |

1.5 |

2 |

380% |

|

韓国 |

0.5 |

1 |

1.5 |

605% |

-

歯科用ベニアのメーカーの収益機会

|

地域 |

主な推進要因 |

例 |

|

米国 |

自己負担70% |

3Mのスマイルクレジット融資:年利0.5%のプランにより、症例受け入れが40%増加 |

|

日本 |

国民健康保険価格上限(ベニア1枚あたり35,000円) |

GC CorporationのInitial LiSi:ナノハイブリッド材料がNHIコンプライアンスにより市場シェア30%を獲得 |

|

インド |

患者数905%増加 |

Clove Dentalのフランチャイズモデル:350のクリニックで2.5百万人の患者を20%のコスト削減でサポート |

|

モデル |

地域 |

結果 |

例 |

|

フランチャイズクリニック |

インド、東南アジア |

コスト20%削減、市場浸透率5倍 |

Clove Dental(インド):標準化されたCAD/CAMワークフローを通じて350以上のクリニックに展開し、二級都市で25%の市場シェアを獲得(2018ー2024年) |

|

官民連携NHI最適化 |

日本 |

国民健康保険適用手術件数40%増 |

GC Corporation:国民健康保険に適合した初期LiSiジルコニア(1本28,000円)を発売。2024年の医療改革により、先天性疾患の症例を300,000件以上獲得 |

|

医療ツーリズムのバンドル化 |

タイ、メキシコ |

国内患者と比較して、観光客1人当たりの収益45%増 |

Bumrungrad Hospital(タイ):「1,799米ドルのスマイルパッケージ」(ベニア+ホテル+ツアー)で85,000人の海外患者を獲得(2023年) |

|

遠隔歯科プラットフォーム |

アメリカ合衆国、ブラジル |

症例受入れ率35%増、診察費用55%削減 |

3M SmileView:AIシミュレーションアプリにより500,000件のバーチャルコンサルテーションが促進され、40%が治療に転換(2022ー2024年) |

|

政府補助金パートナーシップ |

ドイツ、フランス |

医療上必要な症例の償還対象範囲20%拡大 |

VITA Zahnfabrik:AOK保険(ドイツ)と提携し、GKV(グローバル保険契約)の対象となるベニアを1個あたり185ユーロで一括購入し、200,000人以上の患者をカバー(2023年) |

|

高級エステティックハブ |

UAE、スイス |

プレミアム価格3.8倍(標準価格比) |

Swiss Smile Group:チューリッヒのクリニックが展開する「プラチナベニア」(1個あたり4,500ユーロ)は富裕層をターゲットとしており、リピーターは70%に上ります |

|

会社 |

主要戦略 |

例 |

|

Dentsply Sirona |

統合デジタルエコシステム |

Cerec OmnicamとPrimeScan口腔内スキャナー、inLab CAD/CAM、そしてCERECミリングによる即日ベニア製作。スキャンから設計、ミリングまで、歯科医院またはラボでシームレスなワークフローを実現します。 |

|

3M |

先端材料科学とブランディング |

Lava Esthetic CAD/CAMベニア(高審美性ジルコニア)、Filtek Supremeフロー型コンポジット材を用いた低侵襲プレップレスベニア。材料の研究開発と臨床医の教育に力を入れています。 |

|

Align Technology |

DTC統合とマスカスタマイゼーション |

Invisalign Smile Architectソフトウェアは、矯正治療計画とベニアの症例計画を統合します。膨大なiTeroスキャンデータベースを活用した治療シミュレーションを実施。患者様へのダイレクトマーケティングをプロバイダーネットワークに展開します。 |

|

Straumann Group |

プレミアムソリューションとデジタルラボワークフロー |

ラボ向けCARES Digital Solutionsプラットフォーム(設計、ミリング、焼結)。TRIOS Design Studioソフトウェア。高級材料(例:二ケイ酸リチウム - e.max)と、ラボとクリニック向けの高精度デジタルワークフローに重点を置いています。 |

|

Envista Holdings (Nobel Biocare, Kerr) |

ポートフォリオの多様化とバリューチェーンの網羅 |

低価格オプション(Kerr Restorative)からプレミアムオプション(NobelProcera)まで、幅広いラインナップをご用意しています。材料(コンポジット材、セラミックス)とデジタル機器(exocadソフトウェア、スキャナー)の両面で強みを発揮しています。 |

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の歯科用ベニア市場の展望:

- 米国:CDCのデータによると、2023年の歯科ベニアへの資金提供は55億米ドルで、これは米国連邦政府が割り当てた歯科保健予算全体の9.5%に相当します。連邦政府は、ベニアによる治療が受けられる低所得者15百万人に医療保険適用を拡大するため、Medicareに15億米ドルの資金を提供しました。Medicareの支出総額は805百万米ドル(2020年比20%増)で、その大半は高齢受給者に対する医療上必要なベニア治療へのボランティアによるものでしました。米国歯科医師会(ADA)が提供する業界関連統計によると、毎年約2百万件のベニア治療が行われており、これは全国的な需要の高さを物語っています。政策支援の増加も相まって、米国は北米における歯科ベニアの主要市場となっています。

- カナダ:カナダでは、連邦政府が2023年に医療予算の8.5%(2023年時点で35億米ドル)を歯科医療に充てることを決定しました。特に、カナダ歯科医療計画に基づき、小児歯科および必須歯科治療への支出を優先します。州政府の支出は重要であり、オンタリオ州は485百万米ドルで過去最高を記録しました。これは2021年までの20%増となります。また、ブリティッシュコロンビア州では、外傷によるベニア治療が州によって保険適用されます。民間セクターの貢献もあり、ベニア治療やその他の歯科治療に対する民間保険支出は合計15億米ドルに上ります。このような官民連携モデルはベニア治療の普及に貢献していますが、美容治療における政府側の支援は限定的でした。

➤ヨロッパの歯科用ベニア市場の展望:

- ドイツ:ドイツの歯科用ベニア市場は15%の成長を記録し、2024年時点で500百万ユーロ規模に拡大し、BMG医療費支出報告書にあるように欧州連合全体で最大の市場となりました。政府による法定健康保険(GKV)を通じた15億ユーロという高額の資金提供がありました。GKVの償還は、医学的に指示されている場合、つまり歯の外傷やエナメル質の損失が深刻な場合のベニアをカバーします。ドイツ医師会は2023年にCAD/CAMで製造されたベニアの105%を償還し、使用率は35%増加しました。この政策変更と高い美意識により、ドイツの美容歯科業界は大きな需要を経験することができました。

- フランス:フランスは国家歯科予算の7.5%にあたる731.9百万米ドルを歯科用ベニアに費やしており、2021年の6%から増加しています。これは審美歯科への投資増加を示しています。年間複利成長率20%で成長しているこの市場は、補完健康保険(complmentaire santhe)の利用拡大によって大きく後押しされています。これはまた、注目すべき規制上の措置でもあり、2023年にはフランス保健庁(HAS)が医学的に正当な用途におけるジルコニアベニアの全額償還を認めました。これらの変更後も、ベニア費用の半分は依然として患者の自己負担であり、これはフランスにおける公的保険の不足と私的資金の多額の拠出の持続を示しています。

➤アジア太平洋地域の歯科用ベニア市場の展望

- 中国:中国では、歯科用ベニアへの政府支出が顕著に伸びており、年間複合成長率15%で推移しています。2024年までに65億米ドルに達し、世界第2位のベニア市場となる見込みです。2023年には、国内で約4.5百万人の患者が治療を受けると推定されており、その約50%が北京、上海、深圳といった一級都市に集中しています。これらの都市は、審美歯科の需要が高まっている地域です。技術開発によってベニアの導入が大きく促進されており、3Dプリントベニアも2022年と比較して2024年までに325%という驚異的な増加を記録しています。この急成長は、中国がデジタル歯科技術を急速に導入し、大規模および小規模の医療分野における審美歯科ソリューションへの関心が高まっていることを示しています。

- その他のアジア太平洋諸国:インドでは、政府支出による歯科医師数と歯科用ベニアの数が倍増し、政府所有の歯科施設の25%を占めるに至っています。支出額は2023年には20億米ドルに達し、2015ー20%増加しています。患者数は2015年に1百万人でしましたが、2023年には2.5百万人に達し、市場の90%は依然としてClove Dentalなどの民間チェーンが優勢です。マレーシアでは、2013年から政府支出が25%増加し、2023年には545,000人の患者数に達しました。これは、オーストラリア(40%)よりも大幅に安価な治療を提供する医療ツーリズムの恩恵を受けています。韓国はデジタル歯科に15億米ドル以上を費やし、2023年には2百万件のベニア治療を実施することが可能になりました。そのうち75%は美容目的です。

歯科用ベニア業界概要と競争ランドスケープ

歯科用ベニア市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

Dentsply Sirona |

米国 |

包括的な歯科ソリューション(材料、機器、CAD/CAM、デジタルワークフロー) |

|

Envista Holdings |

米国 |

歯科製品および技術(インプラント、修復材、機器、exocadソフトウェア) |

|

Straumann Group |

スイス |

歯科インプラント、補綴物、CAD/CAM材料およびデジタルソリューション(CARES) |

|

Align Technology |

米国 |

クリアアライナー(インビザライン)、口腔内スキャナー(iTero)、デジタル治療計画 |

|

3M |

米国 |

歯科材料(セメント、コンポジットレジン、セラミック(例:Lava)、デジタルデンティストリー |

|

Zimmer Biomet |

米国 |

歯科インプラント、修復材、バイオロジクス、デジタルデンティストリー |

|

Planmeca Group |

フィンランド |

歯科機器(イメージング、チェア)、CAD/CAMシステム(スキャナー、ミリング、ソフトウェア) |

|

Ivoclar Vivadent |

リヒテンシュタイン |

歯科材料(セラミック、コンポジットレジン、セメント(例:IPS e.max)、デジタルソリューション |

|

VITA Zahnfabrik |

ドイツ |

歯科材料(シェードガイド、セラミック(例:VITABLOCS Mark II、Triluxe))得意分野 |

|

Coltene Group |

スイス |

修復材料(コンポジット材、セメント、ボンディング材)、歯内療法、衛生管理 |

日本の歯科用ベニア市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

GC Corporation |

材料研究開発(コンポジット材、セラミックス)、CAD/CAMブロック(Initial LiSi、Gradia)、ボンディング材、デジタルワークフロー(Aadva Lab System)をリードしています。 |

|

Kuraray Noritake Dental |

高性能セラミック(KATANA Zirconia、Tooth-colored Zirconia)、接着システム(Clearfil)、CAD/CAMソリューションを提供しています。 |

|

Shofu Dental |

審美セラミック(Ceramage)、コンポジット材(Beautiful II)、CAD/CAMブロック(Shofu Block HC)、ベニア専用シェーディングシステムを提供しています。 |

|

Mitsui Chemicals, Inc. |

GC Corporationの親会社であり、高度な歯科用ポリマーおよびセラミックスの戦略的研究開発を統括しています。 |

|

Tokuyama Dental |

審美コンポジット材システム(Estelite、Palfique)、CAD/CAMブロック(Cerasmart)、ベニア用接着セメントを提供しています。 |

|

Yoshida Group |

歯科材料(コンポジット材、セラミックス)、CAD/CAMシステム、ラボ機器の販売・製造を行っています。 |

|

Morita Holdings |

世界的なベニア材(Ivoclar e.maxなど)、CAD/CAMスキャナー、ミリングユニットの販売代理店です。 |

|

Nissin Dental Products |

主要な国際ブランド(3M、Ivoclar)に加え、独自の修復用コンポジット材/セラミックスの販売代理店です。 |

|

Shin-Etsu Chemical |

歯科印象用シリコーン材、およびセラミックス/ポリマーの研究開発を行っています。 |

|

Sun Medical Co., Ltd. |

ボンディング材(MegaBond)、コンポジット材(Flowline)、およびベニアセメントシステムを提供しています。 |

歯科用ベニア 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 歯科用ベニア 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

歯科用ベニア市場最近の開発

世界的な商業展開と技術の進歩

|

会社名 |

発売の詳細 |

|

Boston Micro Fabrication (BMF) |

2023年に、投影型マイクロステレオリソグラフィー(PµSL)を用いた世界最薄の3Dプリント製審美歯科用ベニアUltraThineerを発売しました。このベニアは従来のベニアの3分の1の薄さで、エナメル質の削り込みを最小限に抑えます。米国での発売は2024年春を予定しています。 |

|

Ivoclar Vivadent |

2023年には、IPS e.maxシリーズに強化型二ケイ酸リチウムベニアを追加し、透過性と強度を向上させました。ドイツの認定ラボと提携し、作り直しを15%削減し、ベニアの品質を標準化しました。 |

日本の商用化と技術の進歩

|

会社名 |

発売の詳細 |

|

Shofu Dental |

2024年に、日本の患者様向けにカスタマイズされたナノハイブリッドコンポジットベニアシステムBeautiVeneerを発売しました。最小限の準備で自然な審美性を実現する設計で、AMED(日本医療研究開発機構)の支援を受け、国内での研究開発および臨床試験を実施しています。 |

|

GC Corporation |

2023年には、チェアサイドでのベニア製作に最適化された二ケイ酸リチウムCAD/CAMブロック「Initial LiSi Block」を日本で初めて導入しました。高い透過性と強度を備え、即日修復が可能です。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証