- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

コネクテッド・エアクラフト市場規模

2026―2035年のコネクテッド・エアクラフト市場の規模はどのくらいですか?

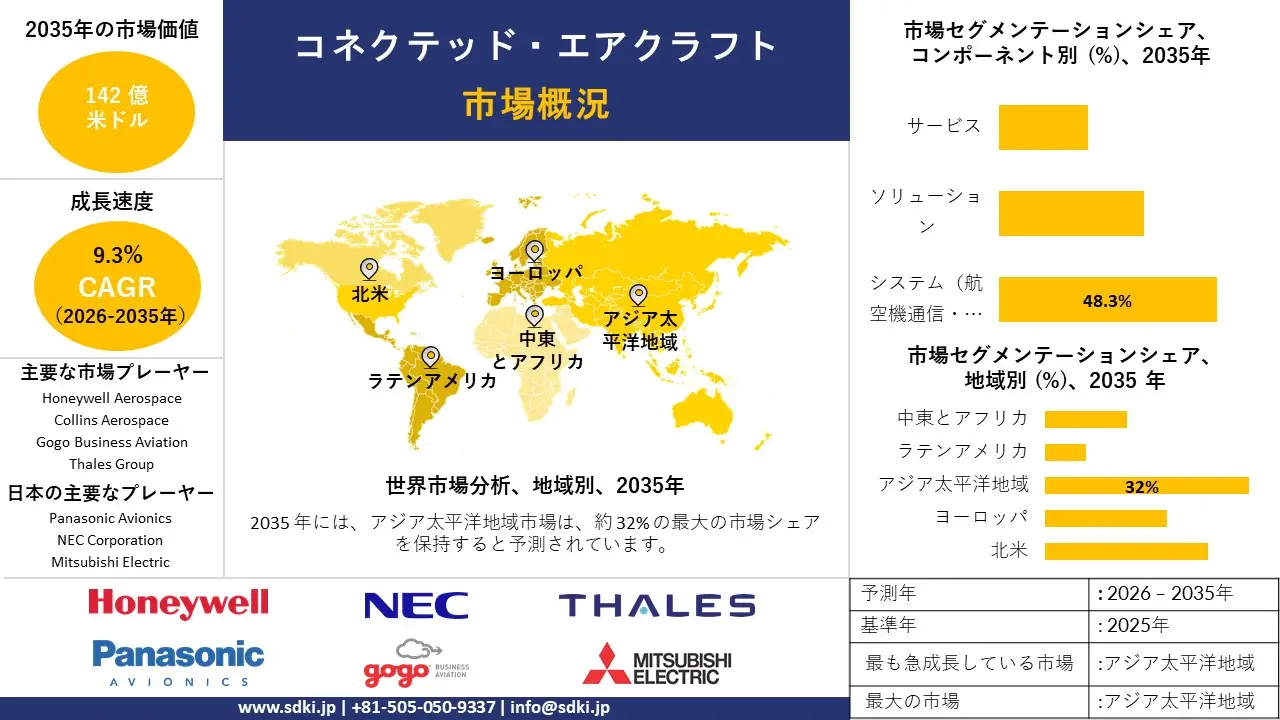

当社のコネクテッド・エアクラフト市場に関する調査レポートによると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)9.3%で成長すると予想されています。将来的には、市場規模は142億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は59億米ドルでしました。

市場シェアの面で、コネクテッド・エアクラフト市場を牽引すると予想される地域はどれですか?

コネクテッド・エアクラフトに関する当社の市場調査によると、アジア太平洋地域の市場は予測期間中に約32%という圧倒的な市場シェアを維持し、複利年間成長率(CAGR)10.2%という最高成長率で拡大すると予想されます。これは、今後数年間で有望な成長機会をもたらすでしょう。この成長は主に、中国、インド、東南アジアにおける航空旅行需要の急速な増加、衛星ブロードバンド及びIoT対応航空機システムの普及、そして政府主導の航空近代化プログラムやリアルタイム監視に関する安全規制によるものです。

コネクテッド・エアクラフト市場分析

コネクテッド・エアクラフトとは何ですか?

コネクテッド・エアクラフトとは、高度な高速かつ安全な双方向データ通信、音声通信、インターネット接続機能を備えた航空機のことです。このエコシステム全体によって、航空機、地上局、乗務員、運航会社間のシームレスな通信が可能になり、安全性、運航効率、乗客体験の向上につながります。

コネクテッド・エアクラフト市場における最近の傾向は何ですか?

当社のコネクテッド・エアクラフト市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 航空活動とフライト量の増加 –

航空輸送行動グループ(ATAG)の2025年の調査報告書によると、航空輸送業界は、世界の観光旅行と貿易の金額ベースでそれぞれ58%以上と33.3%を支えています。

さらに、国際航空運送協会(IATA)の年次報告書によると、2024年には世界の航空業界における旅客数は48億人、純利益は324億米ドルに達すると予測されています。これは、シームレスな運航に対する需要が着実に増加していることを示しており、コネクテッド・エアクラフト市場への多額の資金流入を反映しています。

- 航空機におけるデジタル接続の傾向拡大 ―

モノのインターネット(IoT)と 人工知能(AI)の出現は、航空輸送の運用エコシステムにも影響を与え、コネクテッド・エアクラフト市場にとって好ましいビジネス環境を育んでいます。特に、これらの次世代技術を統合することによるメリットは、関連商品にとってより大きな収益機会を生み出しています。

2025年8月までに15百万人以上のユーザーを登録するDigiYatraの生体認証搭乗プログラムや、毎日約30千件の問い合わせに対応するAIチャットボットは、インドの航空業界だけでもデジタル化の傾向が進んでいることを示す好例であります。

日本の国内企業にとって、コネクテッド・エアクラフト市場における収益創出の可能性のある分野は何か?

日本国内の企業にとって、コネクテッド・エアクラフト市場でより高い利益率を確保する機会は、先進的な航空電子機器の統合、機内接続サービス、予知保全ソフトウェア、そしてグローバルOEM向け部品供給に対する日本の強い取り組みによってもたらされています。これは、日本の航空宇宙貿易における良好な市場見通しを支えており、航空機部品の輸出が輸入を上回っていることからも明らかです。

証拠として、WITSの調査報告書によると、2023年に日本は約54億米ドル相当の航空機着陸装置部品を輸出した一方、同様の部品の輸入はわずか260.8百万米ドルにとどまった。これらの数字は、日本の国内市場における満たされていないニーズを示しており、コネクテッドシステムやサブアセンブリを供給するOEMにとっての機会を反映しています。

さらに、航空貿易のより広範な傾向は、輸入依存という対照的なシナリオを可能にし、部品、サブパーツ、コンポーネントを含むすべての航空機製品の輸入額は、2023年には104億米ドルに達した。

コネクテッド・エアクラフト市場に影響を与える主な制約要因は何ですか?

コネクテッド・エアクラフト市場の成長を阻害する大きな要因の一つは、サイバーセキュリティリスクです。コネクテッド・エアクラフトは、データ共有、運航、旅客サービスなど、あらゆる面でデジタルネットワークに大きく依存しています。脆弱性があると、システム侵害やデータ盗難につながる可能性があります。最近の調査報告によると、航空会社はサイバー脅威を懸念しており、より強力なセキュリティ対策が広く実施されるまでは、市場の見通しが制限される可能性があると指摘されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

コネクテッド・エアクラフト市場レポートの洞察

コネクテッド・エアクラフト市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、コネクテッド・エアクラフト市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

9.3% |

|

2025年の市場価値 |

59億米ドル |

|

2035年の市場価値 |

142億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

コネクテッド・エアクラフト市場はどのようにセグメントに分割されていますか?

当社は、コネクテッド・エアクラフト市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、コンポーネント別、接続技術別、アプリケーション別にセグメントに分割されています。

コネクテッド・エアクラフト市場は、コンポーネント別にどのように分割されていますか?

コネクテッド・エアクラフト市場調査レポートによると、コンポーネント別に基づいて、市場はシステム(航空機通信・報告システム – ACRS)、ソリューション、サービスという下位セグメントに基づいて分割されています。

市場分析によると、システム(航空機通信・報告システム – ACRS)は、今後48.3%の市場シェアを占める最大のサブカテゴリーとなる見込みです。ACRSが航空機と地上局間でリアルタイムのデータ交換を可能にし、予知保全、飛行性能、安全に関わる通信を網羅できる能力が、この市場における優位性を支える要因となっています。

さらに、成長の原動力となっているのは、EASA(ヨーロッパ航空安全機関)の「Future Connectivity for Aviation 2035」ブループリントとFAA(連邦航空局)のNextGenであり、これらはデータ通信の近代化を必須としています。また、GAO(米国会計検査院)のハイライトによると、FAAは2022年にNextGenの近代化に140億米ドルを支出しており、衛星航法とデジタル通信に関しては2030年までに350億米ドルに達すると予測されています。

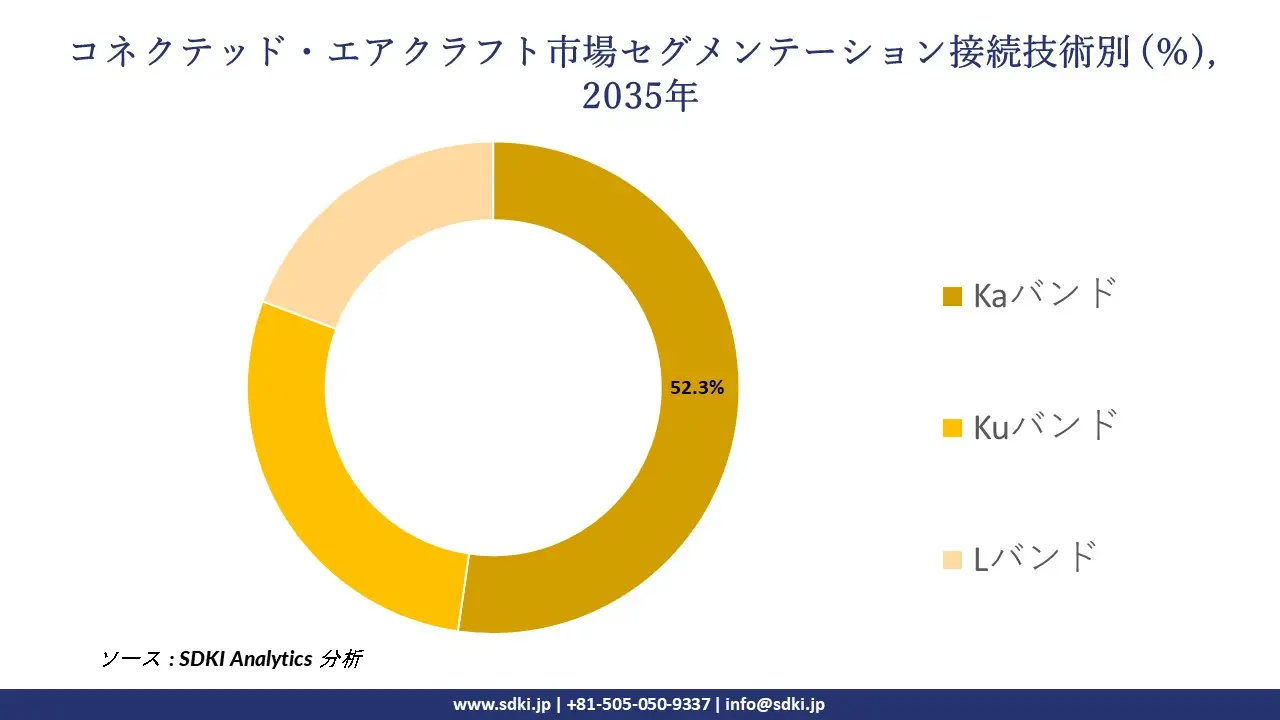

接続型航空機市場は、接続技術別どのように分割されていますか?

接続技術別に基づいて、コネクテッド・エアクラフト市場は、Kaバンド、Kuバンド、Lバンドといったサブセグメントにさらに分割されています。したがって、Kaバンド接続技術は、機内旅客サービスやコックピット通信に高速ブロードバンドを提供するため、提案期間中に52.3%の市場シェアを占め、主導的な地位を占めると予想されます。

ICAOとFAAの近代化計画では、安全と旅客サービスのために高帯域幅の衛星通信が優先されています。さらに、当社の研究では、コックピットと旅客サービスに優れた帯域幅を提供するデータリンク通信が現代の航空にとって極めて重要であることが強調されています。

以下に、コネクテッド・エアクラフト市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

接続技術別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

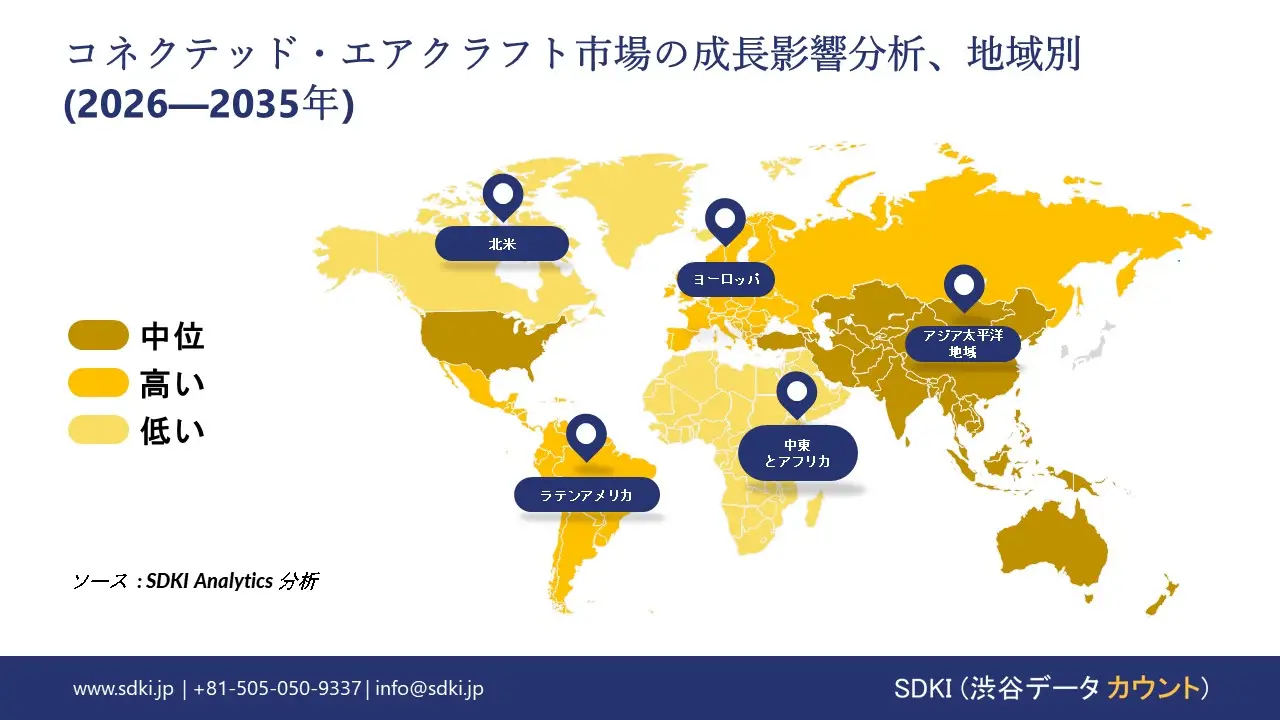

コネクテッド・エアクラフト市場の傾向分析と将来予測:地域別市場展望の概要

アジア太平洋地域のコネクテッド・エアクラフト市場は成長を続けており、市場シェアは32%と最大規模を誇るとともに、予測期間中の複利年間成長率(CAGR)は10.2%と最も急速に成長している市場となっています。国際空港評議会(ACI)の報告書によると、アジア‑太平洋地域における航空接続性は、2023年と比較して2024年には13%増加しました。

これは、航空ネットワークの強化と、航空機接続サービスを支える旅行需要の高まりを反映しています。中国、日本、韓国をはじめとする近隣諸国は、リアルタイムの‑データ共有、機内Wi-Fi、運航状況の監視を可能にする航空路線とデジタルシステムを拡大しています。

SDKI Analyticsの専門家は、コネクテッド・エアクラフト市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米におけるコネクテッド・エアクラフト市場の市場実績はどうですか?

北米のコネクテッド・エアクラフト市場は、航空会社と規制当局が効率性と安全性の向上を目指してデジタル技術を導入するにつれ、拡大を続けています。連邦航空局(FAA)の報告によると、現在8,000機以上の航空機に次世代データ通信システム(NextGen Data Comm)が搭載され、飛行中のデジタル通信が可能となっています。

これは、コネクテッドフライトシステムの普及が進んでいることを示しています。航空機が‑航空管制とリアルタイムデータを共有し、運航効率を向上させることで、市場の明るい見通しを裏付けています。最近の調査報告によると、CPDLCやADSBなどのコネクテッドテクノロジーは米国の主要空域全体に拡大しており、より安全で予測可能なフライトを実現しています。

コネクテッド・エアクラフト調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、コネクテッド・エアクラフト市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的パートナーシップ、コラボレーション、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

コネクテッド・エアクラフト市場で事業を展開する主要なグローバル企業はどこですか?

当社の調査報告書によると、世界のコネクテッド・エアクラフト市場の成長において重要な役割を担う主要企業には、Honeywell Aerospace、 Collins Aerospace (Raytheon Technologies)、 Gogo Business Aviation、 Viasat Inc.、 Thales Groupなどが含まれます。

コネクテッド・エアクラフト市場で競合する主要な日本企業はどこですか?

市場見通しによると、日本のコネクテッド・エアクラフト市場の上位5社は、Panasonic Avionics (Japan Division)、 NEC Corporation、 Mitsubishi Electric、 Japan Airlines (JAL Engineering)、 Furuno Electric Co. Ltdなどであります。

この市場調査レポートには、世界のコネクテッド・エアクラフト市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

コネクテッド・エアクラフト市場における最新のニュースや傾向は何ですか?

- 2025年11月 – Sumitomo Corporation、 Japan AirlinesとSoracle Corporationが、東京都による「eVTOL社会実装プロジェクト」の実施事業者に選定されました。今回の選定は、同プロジェクトのフェーズIの一環として行われたものです。これら3社は、日本航空が主導するコンソーシアムの構成メンバーとなっています。

- 2023年5月 - Viasatは2023年5月31日にInmarsatの買収を完了しました。

この買収により、より強力なグローバル衛星通信会社が誕生しました。統合後の事業は、規模、技術、ネットワーク資産を拡大し、世界中でより高速で信頼性が高く安全な接続を提供することを目指しています。

コネクテッド・エアクラフト主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

コネクテッド・エアクラフトマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証