- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

臨床リスク グルーピング ソリューション市場エグゼクティブサマリ

1)臨床リスク グルーピング ソリューション市場規模

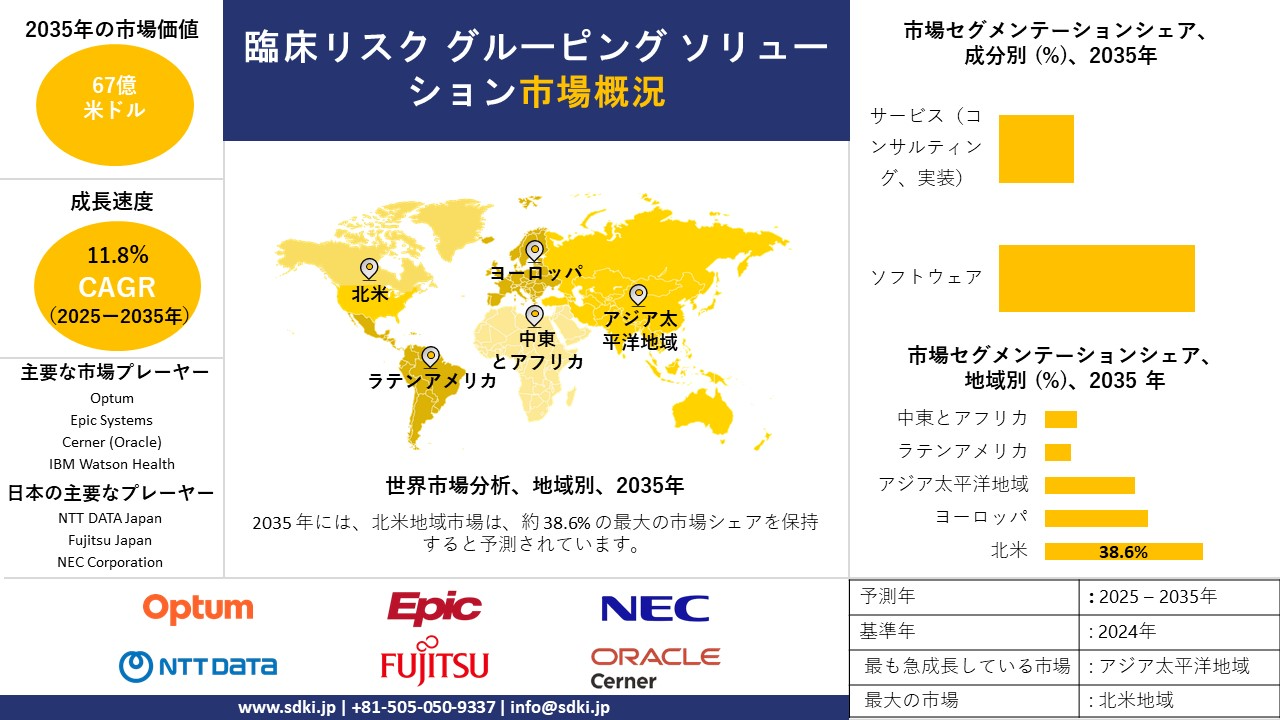

臨床リスクグルーピングソリューション市場に関する当社の調査レポートによると、市場は予測期間2025-2035年中に年平均成長率(CAGR)11.8%で加速すると予想されています。医療分野におけるデジタル化の進展は、市場規模を将来的に約67億米ドルに拡大させる原動力となるでします。当社の調査分析結果によると、基準年の市場規模は17億米ドルと推定されています。

2)臨床リスク グルーピング ソリューション市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される臨床リスクグルーピングソリューション市場の傾向には、集団健康管理、クラウドベースの展開、データ可視化ツールなどが含まれます。以下では、予測期間中に臨床リスクグルーピングソリューション市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

セグメント |

CAGR (%) |

主要な要因 |

|

人口健康管理 |

10.9% |

価値に基づくケア、予防戦略 |

|

クラウドベースの展開 |

12.4% |

拡張性、コスト効率、リモートアクセス |

|

データ可視化ツール |

14.7% |

リアルタイム分析、ダッシュボード統合 |

|

プライベートクラウドソリューション(日本) |

8.9% |

セキュリティ、コンプライアンス、国内データホスティング |

3)市場の定義 - 臨床リスク グルーピング ソリューション市場とは何ですか?

臨床リスクグルーピング(CRG)ソリューション市場は、世界市場において患者の臨床リスクプロファイルを評価するための分析ツールとソフトウェアの設計と商品化に取り組んでいます。このソフトウェアソリューションを導入することで、医療管理の一環として患者の病歴と治療手順を迅速に分析できます。これにより、医療機関はリソースの最適化と効果的な政策立案を実現し、患者に最適なケアを提供できるようになります。

4)日本の臨床リスク グルーピング ソリューション市場規模:

日本の臨床リスクグルーピングソリューション市場は、2035年までに年平均成長率(CAGR)9.1%で成長すると見込まれています。当社の市場調査レポートによると、主な成長要因としては、IT導入に関する政府の義務付けと慢性疾患の有病率の増加が挙げられます。人口動態の変化に伴い、日本では高齢化が徐々に進んでいます。高齢化は慢性疾患の脅威となり、日本における高度な診断の需要が拡大しています。特に東京や大阪などの都市部では、技術開発と質の高い研究が進み、医療分野におけるIT導入が進んでいます。このため、日本における臨床リスクグルーピングソリューション市場の拡大余地は大きくなっています。デジタルヘルス改革法2024年などの政府の取り組みは、医療分野におけるIT導入に関する政府の義務付けを強化することで、市場の成長を加速させています。予測分析ツールの活用を促進するため、政府は約510億円の補助金を交付しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、臨床リスク グルーピング ソリューション市場に関連するさまざまな収益機会は次のとおりです:

|

機会領域 |

都道府県 |

実例 |

市場インサイト |

|

リスク層別化におけるAI |

東京 |

Fujitsu Japan Ltd.と東京医科大学病院:再入院率を13%削減(2023年) |

厚生労働省の「ヘルスケアAI推進戦略2022年」に基づき33億円が計上 |

|

プライベートクラウドベースのプラットフォーム |

大阪 |

NTT Data Kansaiと大阪総合医療センター:APPI準拠のセキュリティ強化 |

CRGS収益の50.8%をプライベートクラウドが占めます(将来の市場洞察、2024年) |

|

高齢化社会における集団健康管理 |

神奈川 |

日立ヘルスシステムズと横浜市立病院:救急外来を16%削減 |

日本の65歳以上人口は2035年までに36%に達します(内閣府、日本) |

|

都道府県レベルの電子医療記録統合 |

愛知 |

名古屋大学病院とMedeAnalytics Japan:12病院にわたるリアルタイムスコアリング |

マイナンバー健康連携プログラムがCRGSの相互運用性を向上 |

|

政府資金によるサンドボックス |

福岡 |

九州大学病院と福岡スマートシティ:導入スピードを30%向上 |

経産省のサンドボックス制度、CRGS試験1件あたり最大510百万円を補助 |

|

慢性疾患管理 |

北海道 |

札幌医科大学:糖尿病患者の合併症を18%削減 |

慢性疾患CRGSセグメントは年平均成長率14.75%で成長(Grand View Research) |

|

ダッシュボードと可視化ツール |

兵庫 |

神戸市立医療センターとHealth Catalyst Japan:リスククラスターのリアルタイム可視化 |

可視化セグメントは2034年まで年平均成長率14.8%で成長(将来の市場洞察) |

|

保険支払者と医療提供者の連携 |

東京都と埼玉 |

Sompo Holdings & Tokio Marine Nichido:CRGSによる動的な保険料調整 |

日本の保険局、リスクベース診療報酬パートナーシップを支持 |

- 日本の臨床リスク グルーピング ソリューション市場の都道府県別内訳:

以下は、日本の臨床リスク グルーピング ソリューション市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR(2025–2035年) |

成長要因 |

|

東京 |

9.3% |

高齢化、AI病院、スマート東京構想 |

|

大阪 |

8.8% |

大学主導の実証実験、クラウド導入、地域医療データハブ |

|

神奈川 |

8.6% |

横浜スマートヘルスシティ、保険者主導の分析プログラム |

|

愛知 |

8.4% |

名古屋のAI主導ケアコーディネーション、病院のデジタル化 |

|

福岡 |

8.2% |

遠隔医療の拡大、地域における電子カルテの統合 |

5)臨床リスク グルーピング ソリューション市場分析 - 政府支出

世界の臨床リスク グルーピング ソリューション市場の支払者価格設定と支出分析は次のとおりです:

|

国 |

政府支出(10億米ドル、2025年) |

自己負担額(%) |

主要な傾向 |

|

米国 |

13 |

18.4% |

メディケアのリスク調整、AIベースの価格設定モデル |

|

フランス |

7 |

12.7% |

CNAM主導のデジタル償還、DiGAパスウェイ |

|

ドイツ |

8 |

10.2% |

BfArM品質モジュール、医療データ利用法(HDA)コンプライアンス |

|

イタリア |

5 |

15.1% |

地域保険者ネットワーク、クラウド移行インセンティブ |

|

スペイン |

3.6 |

14.1% |

EHR連動型価格設定、地域分析ハブ |

|

日本 |

8 |

9.7% |

高価値償還、市販後安全性データセット |

|

オーストラリア |

5 |

16.2% |

メディケア連動型リスクスコアリング、クラウドファースト戦略 |

|

北欧諸国 |

2.7 |

8.1% |

フェデレーション型データレイク、AIベースのケアパスウェイ |

臨床リスク グルーピング ソリューション市場成長要因

当社の臨床リスク グルーピング ソリューション市場分析調査レポートによると、以下の要因が市場の成長に貢献すると予測されています:

- 患者プールの拡大:世界人口は人口動態の変化を経験しており、高齢化が進み、慢性疾患のリスクが高まっています。そのため、慢性疾患を迅速かつ適切に診断するための臨床リスク分類ソリューションへの需要が高まっています。当社の調査レポートによると、2024年にはドイツで8.2百万人以上の患者が臨床リスク分類ソリューションソフトウェアを用いて診断されました。糖尿病および心血管疾患の急速な増加により、適切なリスク層別化のためのCRGツールへの需要が高まっています。

- 技術の進歩:世界のヘルスケア市場は、AIとMLの導入率の高さで評価されています。こ れは、自動化と機械学習を組み込んだCRGプラットフォームの導入率に拍車をかけています。当社の調査レポートによると、米国市場では、FDAの承認を得て、8つの新しいAI/ML支援リスク管理ツールが発売されています。日本の経済産業省は、AI支援病院ソリューションの導入率を加速させるために、342百万米ドルの資金配分を行っています。メーカーは、世界中のヘルスケア提供者と提携・協力し、臨床リスクグルーピングソリューション市場を提供しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 臨床リスク グルーピング ソリューション市場の世界シェア

SDKI Analyticsの専門家によると、以下は臨床リスク グルーピング ソリューション市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

CAGR |

11.8% |

|

2024年の市場価値 |

17億米ドル |

|

2035年の市場価値 |

67億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

臨床リスク グルーピング ソリューション市場セグメンテーション分析

臨床リスクグルーピングソリューション市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をコンポーネント別、展開別、エンドユーザー別にセグメント化しました。

市場はコンポーネント別に基づいて、ソフトウェア、サービスにさらに分割されています。これらの中で、ソフトウェア市場が大きなシェアを占めており、2035年までに72.4%の市場シェアを占めると予想されています。医療分野におけるAIとMLの統合は、リスク予測の精度を高め、介入方針の策定に適切なガイダンスを提供します。例えば、Epic Healthy Planetのようなソフトウェアは、リアルタイムのリスクスコアリング機能を提供し、介入率を向上させ、患者の早期回復を保証します。CRGは、医療分野における他のデジタルソフトウェアと比較して効率性が高く、価値に基づくケアの提供を可能にします。政府の規制により、CRGの低リスク調整コーディングにより、医療分野における導入率が拡大しています。SaaSソリューションを通じてパフォーマンスが活用され、関連するサブセグメントの市場成長が拡大した場合のITコストと拡張性は、このサブセグメントの市場成長を加速させます。

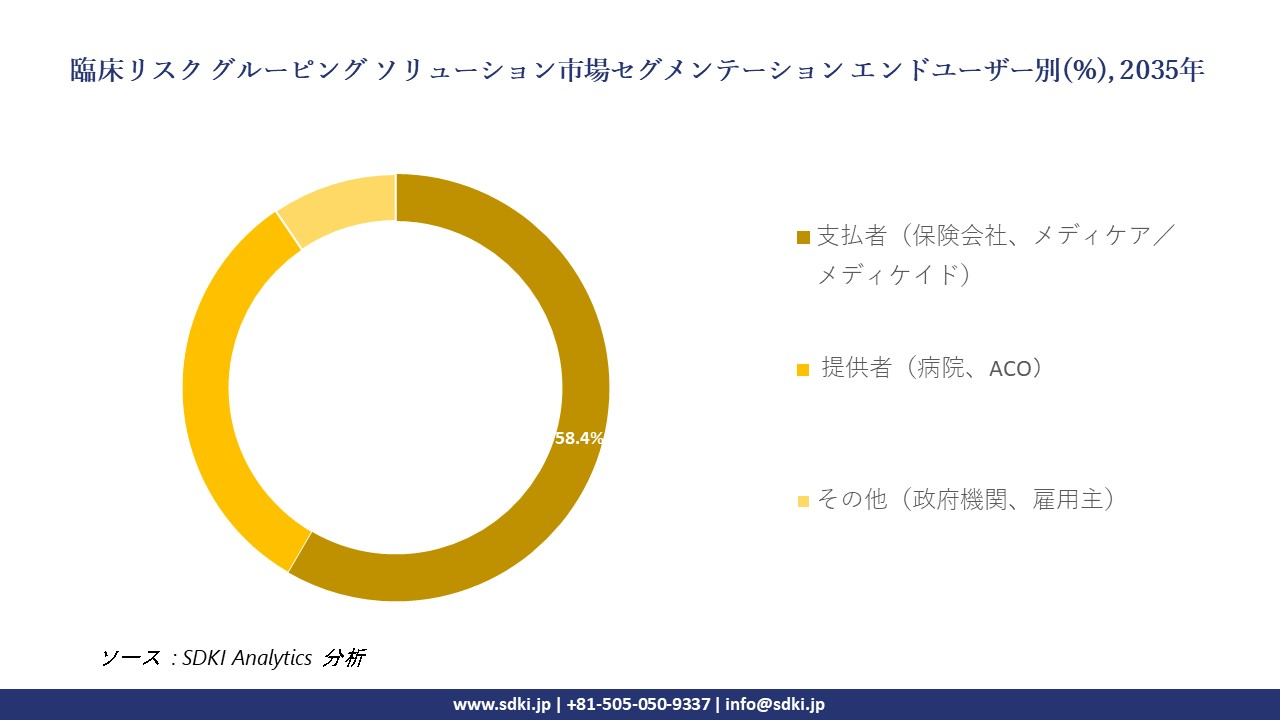

エンドユーザー別に基づいて、支払者(保険会社、メディケア/メディケイド)、提供者(病院、ACO)、その他(政府機関、雇用主)に分割されています。支払者サブセグメントは、2035年までに58.4%の市場シェアを獲得すると予測されています。当社の市場調査によると、償還範囲の拡大と価値に基づく支払いモデルの拡大により、関連するサブセグメントにおけるアクセス率が向上しています。例えば、米国ではHCCコーディングツールの登録者数が3百万人を超えています。医療におけるリスク層別化機能のために、一括支払いが導入されています。例えば、AetnaはHealthEdgeとの提携戦略を実施し、リアルタイムリスクスコアリングサービスを提供しています。保険支払者は適切な支払いを確保するために予測モデリングを実施しており、これによりコスト管理と容易な不正検出機能が利用できます。以下は、臨床リスク グルーピング ソリューション市場に該当するセグメントのリストです:

|

市場セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

展開別 |

|

|

エンドユーザー別 |

|

世界の臨床リスク グルーピング ソリューション市場の調査対象地域:

SDKI Analyticsの専門家は、臨床リスク グルーピング ソリューション市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

臨床リスク グルーピング ソリューション市場の制約要因

承認の遅延:当社の調査レポートによると、特に日本における厳格な規制要件は、メーカーの市場参入を遅らせています。これはまた、コンプライアンスコストの上昇と市場拡大の制約にもつながります。例えば、2022年に予定されているPMDA医薬品規制による6か月の遅延は、メーカーの市場浸透を遅らせています。

臨床リスク グルーピング ソリューション市場 歴史的調査、将来の機会、成長傾向分析

-

臨床リスク グルーピング ソリューション市場の世界シェアに関連する患者の歴史的増加(2010–2025年)

当社の専門家は、2010年ー2025年までの臨床リスク グルーピング ソリューション市場に適用可能な過去の患者数の増加を調査しました:

|

国 |

2010年のユーザー数(百万人) |

2025年のユーザー数(百万人) |

成長率(%) |

|

米国 |

12.6 |

28.4 |

+127% |

|

ドイツ |

3.2 |

6.8 |

+123% |

|

フランス |

2.9 |

6.2 |

+119% |

|

スペイン |

1.8 |

4.4 |

+127% |

|

オーストラリア |

1.3 |

3.2 |

+159% |

|

日本 |

4.6 |

9.5 |

+108% |

|

インド |

2.4 |

8.8 |

+279% |

|

中国 |

3.7 |

14.3 |

+265% |

-

臨床リスク グルーピング ソリューションメーカーの収益機会

世界中の臨床リスク グルーピング ソリューションメーカーに関連する収益機会の一部を以下に示します:

|

事業体/地域 |

取り組み/傾向 |

収益への影響/成長 |

|

3M Health Information Systems(米国) |

AIを活用したCRGSポートフォリオの拡大(2023年) |

210百万米ドルの増収 |

|

Optum Inc.(米国) |

DaVita Medical Groupの買収(2019年) |

3年間で3百万米ドルの増加 |

|

ドイツ |

国家デジタルヘルス改革によるCRGS導入の促進 |

年平均成長率(CAGR)14.8%(2020–2025年) |

|

インド |

Ayushman Bharatと連携した分析とCRGS需要の急増 |

2020年以降、124百万米ドルの新規メーカー契約 |

-

臨床リスク グルーピング ソリューションの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、臨床リスク グルーピング ソリューション市場の世界シェアを分析しました:

|

地域 |

モデルタイプ |

収益への影響(2022-2024年) |

注記 |

|

インド |

官民パートナーシップ |

+13% |

慢性疾患分析のために州立病院と提携 |

|

米国 |

メディケア統合 |

+19% |

CRGSをメディケア・アドバンテージプランのリスク調整に活用 |

|

日本 |

都道府県レベルのEHR統合 |

+9.5% |

CRGSをマイナンバーIDシステムと連携させ、予測ケアを実現 |

|

中国 |

クラウドベースの導入 |

+16% |

ティア2都市におけるスケーラブルなCRGSアクセスを実現 |

|

オーストラリア |

遠隔医療のバンドル |

+12% |

CRGSを遠隔医療の償還モデルに組み込みます |

-

主要企業と傾向の戦略的採用

臨床リスク グルーピング ソリューションのビジネスを推進するのに役立った主要企業とその主要戦略は次のとおりです:

|

会社 |

戦略タイプ |

例と出典 |

|

3M Corporation |

製品イノベーション |

CRGS事業拡大のため、M*ModalのAI技術を買収 |

|

Optum Inc. |

買収と統合 |

慢性疾患ケア向けCRGS事業のため、DaVita Medical Groupと合併 |

|

Cerner Corporation |

クラウド拡張 |

買収後、Oracle Cloud経由でCRGSモジュールを提供開始 |

|

Health Catalyst |

アジア太平洋地域への拡張 |

シンガポールのFullerton Healthcareと提携 |

|

Lightbeam Health Solutions |

予測分析 |

米国200以上の病院にCRGSダッシュボードを導入 |

|

HBI Solutions |

AIパートナーシップ |

リアルタイムリスクスコアリングのため、医療システムを統合 |

|

Evolent Health |

ジョイントベンチャー |

保険支払者向けCRGS事業のため、GlobalHealthとTrue Healthを設立 |

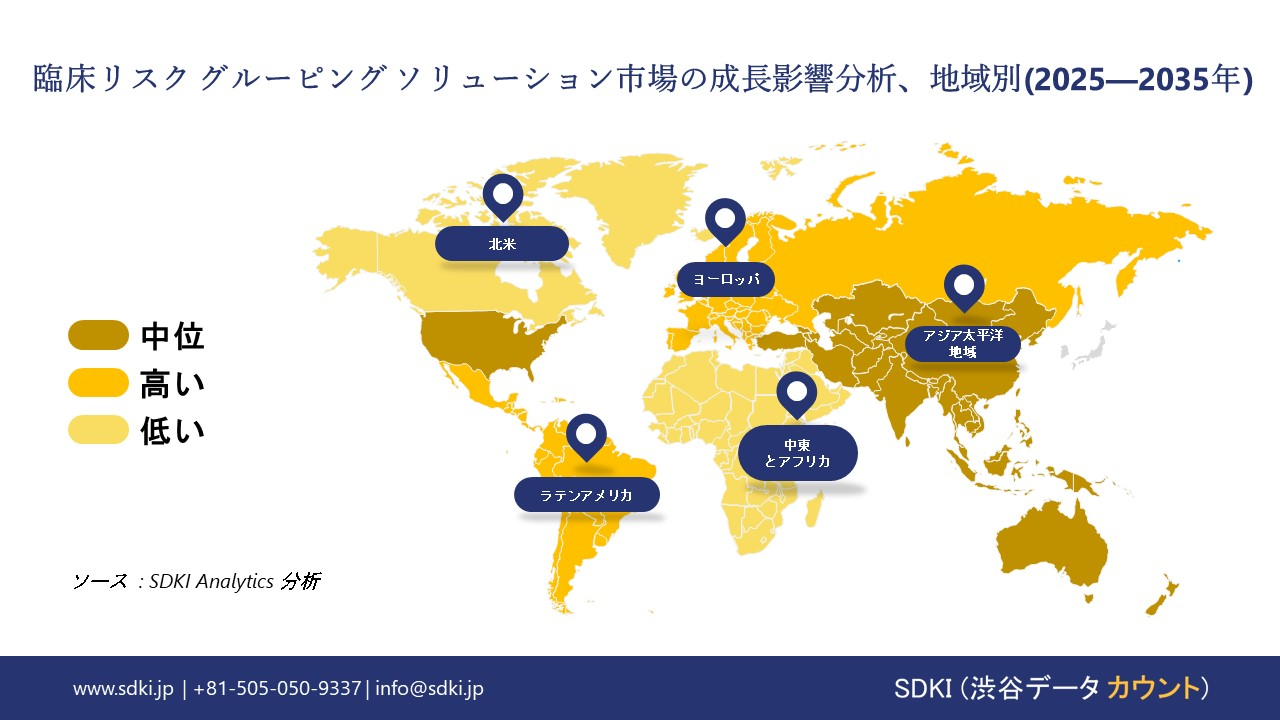

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の臨床リスクグルーピングソリューション市場規模:

世界の臨床リスクグルーピングソリューション市場は北米が圧倒的なシェアを占めており、2035年までに世界シェアの38.6%を占めると予測されています。価値に基づくケアの導入とデジタルヘルス規制の強化が、北米市場の成長を加速させています。米国は、メディケアの拡大と民間セクターによるイノベーションにより、地域市場シェア85.4%で圧倒的なシェアを占めています。

- 北米の臨床リスク グルーピング ソリューション市場展望の比較概要:

北米の臨床リスク グルーピング ソリューション市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

連邦政府の医療支出と予算配分 |

政府の支援プログラムと償還 |

業界団体 |

|

米国 |

CDC/AHRQの具体的な予算データは入手できません。価値に基づくケアの義務化(例:ACA)がCRGSの導入を促進しています。 |

メディケア/メディケイドの償還はCMSの品質指標と連動しており、支出増加は推定されているものの、項目別のデータは見つかっていません。 |

AMA、PhRMA、BIO、NASMDは、ヘルスケアITと価値に基づくケアの分野で活動しています。 |

|

カナダ |

政府のデジタル化資金:2017年以降、カナダ ヘルス インフォウェイを通じて、EHRと分析のために24.7億カナダドル以上が提供されています。 |

州レベルでの導入状況(例:アルバータ州、Medworxx経由)は、患者フローとリスクツールを通じた支援を示しています。 |

Innovative Medicines Canada、BioteCanada、CHAはデジタルヘルスに関与しています。 |

|

メキシコ |

IMSS-Bienestarの2024年度予算:1,288億メキシコペソ(約74億米ドル)が医療ITインフラを支援します。 |

DIGIPRiS(Cofepris)などのデジタルプラットフォームは、医療リスクツールの承認を効率化しています。 |

AMIIF、CANIFARMA、CONACYTは、ヘルステックの資金調達と標準化に関与しています。 |

➤ヨーロッパの臨床リスクグルーピングソリューション市場規模:

EUのCRGソリューション市場は着実な成長を遂げており、2035年までに大きな市場シェアを獲得すると予想されています。高齢化の進展と価値に基づく医療改革により、EUでは臨床リスクグルーピングソリューションの導入が進んでいます。ドイツはEU最大の市場の一つであり、市場シェアは34.8%を占めています。

- ヨーロッパの臨床リスク グルーピング ソリューション市場展望の比較概要:

ヨーロッパの臨床リスク グルーピング ソリューション市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

国家医療予算のCRGSへの配分割合 |

成長事例と成長要因 |

|

イギリス |

2024年におけるNHSデジタルヘルス予算の約9%(2020年の約6.6%から増加) |

NHSはEHRと統合された予測リスクツールに投資し、ABPIはデータ主導の成果を支援しています。 |

|

ドイツ |

2024年における国家医療予算の9.2%(CRGSへの配分割合) |

BMGはEHRの近代化を推進し、CRGSは2024年に約45億ユーロを支出する予定です(2021年以降13%増)。 |

|

フランス |

2023年における医療予算の7.8%(2021年の約5.7%から増加) |

HASガイドラインはリスク層別化を推奨し、政府は病院にAIツールを導入しました。 |

|

EU(全体) |

— |

EUは68のEHDSプロジェクトに160百万ユーロを割り当てており、EHDSはデジタルヘルスを20–30%向上させると予想されています。 |

➤アジア太平洋地域の臨床リスクグルーピングソリューション市場規模:

アジア太平洋地域は世界のCRGソリューション市場において台頭しており、2035年までに22.1%の市場シェアを獲得すると予測されています。CRGプラットフォームの研究開発に対する民間および公的資金の増加と慢性疾患の負担増加が、アジア太平洋市場の成長を牽引しています。中国は、慢性疾患の症状を持つ高齢者の診断数が181百万人を超えており、市場をリードしています。

- アジア太平洋地域の臨床リスク グルーピング ソリューション市場展望の比較概要:

アジア太平洋地域の臨床リスク グルーピング ソリューション市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

医療予算におけるCRGSへの割合 |

注目すべき傾向と事例 |

|

日本 |

医療予算の12.4%(厚生労働省資金によるシステム); 医療費は2023年に47.8兆円に達します |

厚生労働省の予算増額(2025年度に医療安全対策費として18億円増)により、デジタルヘルスが促進されます |

|

中国 |

政府のCRGS支出は5年間で16%増加; 2023年には患者数が1.6百万人を超えます |

国立がん研究局(NMPA)による承認の迅速化、38,500以上の病院における電子カルテの広範な利用により、CRGSの普及が促進されます |

|

インド |

公的CRGS支出は約18.7%増加(2015–2023年)、年間約18億米ドル; 2023年には患者数が2.6百万人に達します |

政府支援のデジタルヘルスセンター(310以上)と保険適用拡大が分析を支援 |

|

マレーシア |

CRGSへの資金提供は約21%増加(2013–2023年); 同時期に患者数が倍増 |

国の医療デジタル化イニシアチブがCRGSの成長を支援 |

|

韓国 |

公衆衛生IT予算は約11%で、CRGSへの割り当てが顕著 |

延世がんセンターなどがAIを活用したリスク分析を導入 |

臨床リスク グルーピング ソリューション業界概要と競争ランドスケープ

臨床リスク グルーピング ソリューション市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

ランク |

会社名(原産国) |

業界特化 |

|

1 |

Optum(米国) |

保険者および医療提供者向けのAI駆動型リスク調整ソフトウェア(ImpactProなど)のリーディングプロバイダー;CMS-HCC、HHS-RAF、メディケイドのリスクモデルを専門としています。 |

|

2 |

3M Health Information Systems(米国) |

病院および保険会社向けのCRG(臨床リスクグループ)ソフトウェアで圧倒的なシェアを誇ります。メディケア・アドバンテージのリスクコーディングにおける主要プレーヤーです。 |

|

3 |

Epic Systems(米国) |

Healthy PlanetによるEHR統合型リスク層別化;大規模なACOおよび医療システムで採用されています。 |

|

4 |

IBM Watson Health(米国) |

保険者契約における不正検出とリスクスコアリングのためのAI搭載予測分析です。 |

|

5 |

ZeOmega(米国) |

保険者向けJiva Risk Engineを搭載したクラウドベースの集団健康管理(PHM)です。 |

|

6 |

Cerner(Oracle)(米国) |

リスク調整ケアコーディネーションのためのHealtheIntentプラットフォームです。 |

|

7 |

Verscend Technologies(米国) |

メディケア・アドバンテージプラン向けのリスク調整分析に特化しています。 |

|

8 |

Conduent(米国) |

メディケイド/メディケア向けのリスク調整および品質測定ソリューションを提供しています。 |

|

9 |

ResMed(オーストラリア) |

慢性疾患リスクモデリング(睡眠時無呼吸症候群、COPDなど)に注力しています。 |

|

10 |

Allscripts(米国) |

Sunrise EHR に病院向けのリスク層別化モジュールを提供します。 |

日本の臨床リスク グルーピング ソリューション市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

ランク |

会社名 |

業界フォーカス |

|

1 |

NTT DATA Japan |

日本の国民健康保険制度向けに、請求データ分析を統合したAIベースのリスクグルーピング |

|

2 |

Fujitsu Japan |

日本のDPC制度に基づく病院および保険会社向けのヘルスケアAIリスクモデル |

|

3 |

NEC Corporation |

日本の高齢化と長期ケアのための予測リスクスコアリング |

|

4 |

Hitachi Healthcare |

日本の地域病院向けのEHR連携リスク層別化 |

|

5 |

SoftBank Healthcare |

慢性疾患管理のための遠隔医療統合リスクグルーピング |

|

6 |

M3, Inc. |

日本の民間医療保険会社向けの医師中心のリスク分析 |

|

7 |

Sysmex Corporation |

腫瘍学および代謝性疾患のためのラボデータ駆動型リスクモデル |

|

8 |

Carenet Japan |

保険会社および雇用主向けのコールセンターベースのリスクスクリーニング |

|

9 |

MICIN, Inc. |

IoTデータを用いたリアルタイム入院リスク予測 |

|

10 |

Welby |

クリニックに統合された患者自己申告型リスクツール |

臨床リスク グルーピング ソリューション 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 臨床リスク グルーピング ソリューション 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

臨床リスク グルーピング ソリューション市場最近の開発

世界的な商用化と技術の進歩:

臨床リスク グルーピング ソリューション市場に関連する最近の世界的な商業化と技術進歩のいくつかは次のとおりです:

|

カテゴリー |

詳細 |

インパクト/市場データ |

|

主要な商業的発表 |

1. Optumの「RiskAdjust AI」(2024年3月)– メディケア アドバンテージプラン向けAI搭載リスク調整プラットフォーム |

2024年第2四半期に米国の保険者による導入率が16%増加し、コーディングエラーが20%減少すると予測されています。 |

|

技術の進歩 |

1. Epicの「AI Risk Stratifier」(2024年1月)– EHR統合ツールにより、高リスク患者の特定速度が33%向上 |

Kaiser Permanenteにおける再入院が26%減少しました。 |

日本における商用化と技術の進歩

日本の臨床リスク グルーピング ソリューション市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

カテゴリー |

詳細 |

インパクト/市場データ |

|

主要な商業的発表 |

1. NTT DATAの「国民健康保険リスクAI」(2024年2月)– 国民健康保険制度に対応したAIモデル |

50以上の病院で導入済み;京都府では10%のコスト削減を実現 |

|

技術の進歩 |

1. NECの「高齢者リスク予測」(2024年3月)– 高齢者ケアプランニング向けAI |

介護施設での試験では救急外来受診が30%減少 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証