- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

クライアントSSD市場エグゼクティブサマリ

1)クライアントSSD市場規模

クライアントSSD市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中、約10.7%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約1208億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約418億米ドルでしました。

2)クライアントSSD市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にクライアントSSD市場の傾向として予測されるものには、NVMe Gen5 SSD、低コストSATA SSD、産業用SSDなどが含まれます。予測期間中にクライアントSSD市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

セグメント |

CAGR(2025―2035年) |

主要市場 |

成長推進要因 |

|

NVMe Gen5 SSD |

18.5% |

米国、日本、ドイツ |

- AIサーバーの需要 (NVIDIA DGX) |

|

低価格SATA SSD |

12.8% |

インド、ベトナム、ブラジル |

- 5Gエッジコンピューティング |

|

産業用SSD |

14.3% |

中国、日本、韓国 |

- 手頃な価格のPCと再生デバイス |

3)市場の定義 - クライアントSSDとは何ですか?

クライアントSSDは、パーソナルコンピューティング環境のストレージ容量を増強するために製造・販売されている不揮発性ストレージデバイスです。このデバイスは、コンシューマー向け及びエンタープライズ向けとして特別に設計されており、消費電力に基づいてインターフェース仕様が規定されています。クライアントSSDを必要とする主なデバイスには、ノートパソコン、パーソナルデスクトップ、ゲーム機などが含まれます。このデバイスには、M.2、2.5インチSATA、U.2ドライブが搭載されており、ユーザーは高性能なデータ管理を実現できます。

4)日本のクライアントSSD市場規模:

SSD市場の主要な成長推進要因 ーには、多額の政府支出による高度な研究開発イニシアチブが含まれます。 ハイブリッドクラウド補助金は、METI、MHLWなどの政府機関によって提供され、日本におけるクライアントSSDの採用を促進しています。 調査レポートによると、政府は経済安全保障法に基づき、コンピューティングやストレージの強化に720億円以上を投資しています。 東京と大阪は、主にAI支援コンピューティング運用向けに、日本でクライアントSSDの導入が進んでいる主要な都道府県です。 政府は、2024年に地方でのSSDデータセンターの利用を推進するために約24億米ドルの資金を割り当てたデジタルガーデンシティネーションなど、いくつかのイニシアチブに取り組んでいます。 高い需要と政府の前向きな取り組みにより、日本のクライアントSSD市場が繁栄する余地が広がっています。

- 日本の現地市場プレーヤーの収益機会:

|

収益創出要因 |

県 |

実例 |

企業/機関 |

市場インサイト |

|

AI/MLデータセンターの拡張 |

東京都 |

生成AI向けAIサーバーの需要(例:ソフトバンクのAIデータセンター) |

Kioxia、Fujitsu |

AI向けSSD需要は複利年間成長率20.2%、NVMe Gen5の採用が増加 |

|

自動車及びエッジSSD |

愛知県(豊田市) |

トヨタのARENA OSは、自動運転用に高耐久性SSDを必要としています |

Kioxia、Renesas |

車載用SSD市場は複利年間成長率22.6%で成長する見込み |

|

5G及びエッジコンピューティング |

大阪府 |

楽天モバイルの5Gコアネットワークは、低遅延SSDを使用しています |

Sony、NEC |

日本におけるエッジSSD需要は2027年までに倍増すると予想されています(経済産業省) |

|

ソブリンクラウド及びデータプライバシー |

福岡県 |

福岡市の「スマートシティ」構想は、データ主権確保のため、地域SSDサプライヤーに義務付けています |

Mitsubishi Electric、Hitachi |

現在、日本企業の30.7%が国産SSDを好んでいます |

|

ゲーム及びコンシューマーエレクトロニクス |

神奈川県(横浜市) |

ソニーのPS5 Pro(2024年発売)は、ゲームのロード最適化に高速SSDを使用します |

Kioxia、Toshiba Memory |

現在、日本のゲーミングPCの70.3%がNVMe SSDを使用しています |

|

産業IoT及びロボティクス |

静岡県 |

ファナックのロボット工場は、リアルタイムデータ処理に産業グレードSSDを採用しています |

Omron、Panasonic |

産業用SSD需要は前年比15.2%増加(JARA、2024年) |

|

グリーンデータセンター |

北海道 |

札幌のコールドストレージデータセンターは、低消費電力QLC SSDを使用しています |

NTT Data、 Fujitsu |

経済産業省のグリーンIT基金は、省電力SSDへの補助金を支給しています |

|

政府及び防衛契約 |

神奈川県(横須賀市) |

自衛隊はFIPS 140-3認証SSDにアップグレードしました。 |

NEC、Mitsubishi Heavy Industries |

2024年にはセキュアストレージに510百万米ドルを割り当てています(防衛省) |

|

半導体ローカリゼーション |

三重県(桑名市) |

キオクシアWDの四日市新工場は、国内NAND生産を増強します |

Kioxia、Western Digital |

経済産業省の2.1兆円の基金は、国内SSDサプライチェーンを支援しています |

- 日本のクライアントSSD市場の都道府県別内訳:

|

県 |

CAGR(2025―2035年) |

主な成長要因 |

|

東京都 |

11.3% |

- AI研究開発拠点(富士通、NEC) |

|

大阪府 |

9.6% |

- データセンタークラスター(Equinix TY5) |

|

愛知県 |

10.4% |

- スマート製造(パナソニック、シャープ) |

|

福岡県 |

8.9% |

- NVMeを採用する関西のスタートアップ企業 |

|

北海道 |

7.6% |

- Toyotaの自動運転車向けSSD需要 |

5)世界のクライアントSSD市場最近の技術革新:

世界のクライアントSSD市場における最近の技術革新には、以下のものがあります。

|

戦略 |

会社と地域 |

導入と成果 |

|

AI駆動型予測分析 |

Western Digital 米国 |

WDは2023年、グローバルSSDサプライチェーン全体にAIベースの需要予測ツールを導入し、リードタイムを15.3%短縮し、在庫回転率を11.7%向上させました。 |

|

透明性のためのブロックチェーン |

Samsung Electronics 韓国 |

ウィーン工科大学のグローバルサプライチェーン調査によると、Samsungは2024年にSSD物流ネットワークにブロックチェーンを導入し、リアルタイム追跡を可能にし、偽造リスクを30.6%削減しました。 |

|

サプライヤーの多様化 |

Micron Technology米国 |

Micronは2024年、SSD部品の調達先をマレーシアとインドに拡大し、中国への依存度を低減しました。この動きにより、地政学的緊張が高まった第2四半期の供給不足が20.4%減少しました。 |

|

現地調達による持続可能性 |

Seagate Technology 米国 |

Seagateは2024年にベトナムでSSDパッケージを現地調達し、物流コストを10.3%削減し、CO2排出量を12.4%削減しました(Deloitteのサステナビリティレポートによる)。 |

6)世界のクライアントSSD市場の価格分析:

世界のクライアントSSD市場の価格分析は次のとおりです。

|

年 |

北米 |

ヨーロッパ |

アジア太平洋 |

日本 |

主要な市場の影響 |

|

2020年 |

0.13米ドル |

0.14米ドル |

0.11米ドル |

0.15米ドル |

- パンデミックによるサプライチェーンの混乱 |

|

2021年 |

0.11 (-16.8%)米ドル |

0.12 (-15.5%)米ドル |

0.08 (-10.3%)米ドル |

0.13 (-14.4%)米ドル |

- SATA SSDの優位性(市場シェア71%) |

|

2022年 |

0.09 (-21%)米ドル |

0.08 (-18.1%)米ドル |

0.11(+11.2%)米ドル |

0.12(-8.4%)米ドル |

- NANDの供給過剰 |

|

2023年 |

0.08 (-12.6%)米ドル |

0.09 (-11.2%)米ドル |

0.10 (-11%)米ドル |

0.11 (-9.3%)米ドル |

- QLC NANDの採用によるコスト削減 |

|

2024年 |

0.07 (-14.4%)米ドル |

0.08 (-12.7%)米ドル |

0.09 (-11.3%)米ドル |

0.08 (-10.3%)米ドル |

- アジアにおける5Gの展開による需要の急増 |

クライアントSSD市場成長要因

当社のクライアントSSD市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

ハイパースケール投資の増加:ビジネスにおけるデジタル化の進展とデータ中心の精度向上により、データストレージのハイパースケール性能に対する需要が高まっています。当社の調査レポートによると、2024年にはデータセンターSSDのグローバルプラットフォームに100億米ドル以上が投資されるとの予測が示されています。クラウドネイティブアプリケーションとエッジコンピューティングの急速な成長は、低レイテンシと高速データ転送を実現するSSDの需要をさらに押し上げます。世界市場におけるデータ管理の進歩は、今後10年間でクライアントSSD市場が成長する大きな可能性を秘めています。

-

法規制コンプライアンスのニーズ拡大:各国のデータセキュリティに関する法規制が多様化しているため、高いデータセキュリティを確保するという世界的な潮流があります。これは、SSDのような高性能ストレージと安全なデータ管理の採用率向上につながり、クライアントSSD市場にプラスの影響を与えています。当社の調査レポートによると、米国連邦政府機関によるNIST SP 800―193の2024年導入が義務付けられ、SSDの市場需要が急増しました。同様に、EU政府も2024年にENISAを施行し、SSDの自己暗号化機能の需要が高まりました。企業の72%以上が、SSDを導入することでNIST CSFに準拠し、市場パフォーマンスの向上とデータ管理のセキュリティ強化を実現しました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - クライアントSSD市場の世界シェア

|

レポートの洞察 |

|

|

CAGR |

10.7% |

|

2024年の市場価値 |

418億米ドル |

|

2035年の市場価値 |

1208億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

クライアントSSD市場セグメンテーション分析

クライアントSSD市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、インターフェースタイプ別、ストレージ容量別、フォームファクター別、エンドユーザーアプリケーション別に分割されています

インターフェースタイプ別に基づいて、市場はさらにSATA SSD、NVMe SSD、その他に分割されています。これらのうち、NVMe SSDセグメントは2035年までに60.4%の市場シェアを占め、市場をリードすると予想されています。高い読み取り/書き込み性能は、高いユーザー満足度をもたらします。NVMeの平均速度は約6800MB/sで、SATA SSDと比較して非常に高速です。当社の調査レポートによると、現在のOEMの大部分は、その高性能な能力からSSDを採用しています。NVMe SSDは、読み込み時間を効果的に短縮するため、ゲームやコンテンツ制作の分野で高い需要があります。

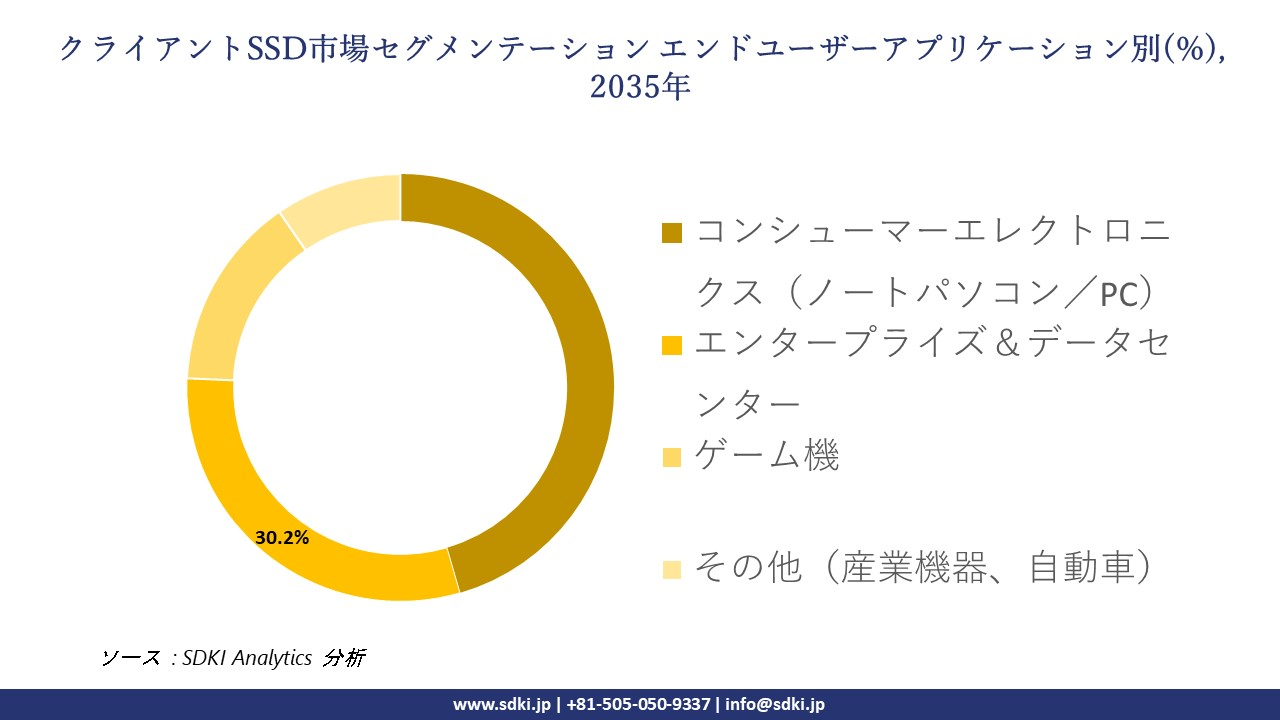

エンドユーザーアプリケーション別に基づいて、コンシューマーエレクトロニクス、エンタープライズまたはデータセンター、ゲームコンソール、その他が、世界市場で特定されているいくつかのサブセグメントです。対象となるすべてのサブセグメントの中で、コンシューマーエレクトロニクスが市場をリードしています。NVMe SSD市場は拡大し、2035年までに45.5%の市場シェアを獲得すると予想されています。コンパクトなサイズと高い効率性により、ノートパソコンやUltrabookなどのコンシューマーデバイスでは、HDDがSSDに置き換えられつつあります。クライアントSSD市場の需要は、グローバルプラットフォームにおけるリモートワークモードの拡大に伴い高まっています。高性能ストレージとセキュリティ機能により、ユーザーによるSSDへの依存度は高まっています。クライアントSSDの市場価格の低下に伴い、市場での入手しやすさが向上し、普及が進んでいます。

|

市場セグメント |

サブセグメント |

|

インターフェースタイプ別 |

|

|

ストレージ容量別 |

|

|

フォームファクター別 |

|

|

エンドユーザーアプリケーション別 |

|

世界のクライアントSSD市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

クライアントSSD市場の制約要因

世界中のクライアントSSD市場シェアを阻害する大きな要因の一つは、プライバシー規制です。世界中で高度なデータ保護とプライバシーを確保するために、行政システムには様々な国の規制が導入されています。EUのGDPR、日本の個人情報保護法(APPI)など、多くの規制に基づくデータ漏洩が発生した場合、法的コンプライアンスが求められます。複雑な転送ルールとストレージ要件が規定されており、SSDの導入は複雑化しています。市場予測によると、SamsungはEUの規制遵守に対応するためにSSDファームウェアの修正を行い、その結果、SSD製品の市場投入が3か月遅れました。

クライアントSSD市場 歴史的調査、将来の機会、成長傾向分析

-

世界のCLIENT SSDメーカーのサステナビリティへの取り組み

当社の専門家は、クライアント SSD 市場に関連するさまざまな企業が実施している持続可能性の取り組みを調査しました。

|

会社 |

サステナビリティへの取り組み |

目標とビジョン(2030年) |

ビジネスへの影響 |

|

Siemens AG |

エネルギー効率の高い製造とデジタルツイン技術により、2014年以降、二酸化炭素排出量を54%削減しました。主要施設で再生可能エネルギーを使用しています |

2030年までにネットゼロエミッションを達成します。中間目標:2025年までに65%削減 |

ブランドエクイティと業務効率の向上、世界的なサステナビリティリーダーとしての認知度向上 |

|

Advantech Co., Ltd. |

グリーン設計原則とエネルギー効率の高いIPCを採用しました。昆山工場では太陽光発電を使用しています |

2030年までにカーボンフットプリントを30%削減します。環境に配慮した製品ポートフォリオを拡大します |

顧客ロイヤルティの向上とエネルギーコストの削減 |

|

Beckhoff Automation |

省エネEtherCAT技術とモジュール式IPCを統合し、消費電力を削減しています |

2030年までにカーボンニュートラルを目指します。持続可能なサプライチェーンに注力します |

環境意識の高い顧客からの需要増加、製品ライフサイクル効率の向上 |

|

Dell Technologies (OEM IPC provider) |

2022年までにグローバル事業における再生可能エネルギー使用率50%を達成しました。IPCコンポーネントにはクローズドループリサイクルを採用しています |

2030年までに再生可能エネルギー100%を達成します。毎年、製品重量相当のリサイクルを実施します |

ESG格付けと投資家の信頼向上 |

-

SSDシェアにおけるサプライチェーンの混乱:

SSD市場に関連するサプライチェーンの混乱に関する簡単な分析は以下の通りです。

|

会社 |

デジタルテクノロジーと可視性 |

サプライヤー多様化戦略 |

持続可能性の実践 |

|

Samsung Electronics |

BrighticsプラットフォームによるAI駆動型分析 リアルタイム管制塔オーケストレーション(Cello物流プラットフォーム) ブロックチェーントレーサビリティのパイロット |

2,300社以上のサプライヤーを対象としたエコパートナー認証 新しいサプライヤー行動規範に基づき、二次サプライヤー監査を拡大 |

2024年末までに再生可能エネルギーへの移行率を89.7%(DX部門)に達成 2019年比で製品平均消費電力を29.1%削減 |

|

Micron Technology |

AIを活用したサプライヤーESGリスク評価およびデューデリジェンスプラットフォーム 自動化されたサードパーティ監査ワークフロー |

2023年度の多様なサプライヤーへの支出は495百万米ドルに達しました 多様な金融機関が運用する債券は705百万米ドルです |

スコープ1の温室効果ガス排出量を2020年比で10.4%削減 2023年までに水の再利用、リサイクル、修復率を63%に |

|

Western Digital |

RBA準拠のESG指標向けデジタルサプライヤースコアカードとダッシュボード 主要サプライヤーによるCDP開示の促進 |

マルチベンダー SSD 認定: DapuStor、Kioxia、Phison、SanDisk、ScaleFlux (さらに進行中) |

2030年までに全世界の事業所で100%再生可能エネルギーによる事業運営を約束(日本では2032年までに100%再生可能エネルギー) DSの全拠点でゼロ廃棄物認証を取得 |

-

世界のクライアントSSDシェアにおけるAIと機械学習の統合:

|

会社 |

AIと機械学習の統合 |

成果 |

|

Samsung |

AI駆動型シミュレーションとデジタルツインを活用し、SSDコントローラの設計とファームウェアのチューニングを最適化しました。 |

開発期間を30.2%短縮し、新規クライアントSSDの市場投入期間を短縮しました。 |

|

Western Digital |

SSDのヘルスモニタリングとユーザー行動モデリングにおける予測分析にAIを導入しました。 |

製品のカスタマイズ性を向上させ、RMA率を18.4%削減しました。 |

|

Intel |

MLアルゴリズムを適用し、クライアントSSDのNANDフラッシュプログラミングとエラー訂正を最適化しました。 |

耐久性を向上させ、故障率を15.3%削減し、顧客満足度を向上させました。 |

|

Micron |

サプライチェーン予測と在庫管理にAIを統合しました。 |

物流及び倉庫保管コストを20.5%削減しました。 |

|

ADATA |

AIを活用し、ゲームやクリエイティブなワークロード向けにSSDファームウェアをカスタマイズしました。 |

ワークロードの最適化により、ゲーミング分野における市場シェアを12.7%増加しました。 |

市場傾向分析と将来予測:地域市場の見通しの概要

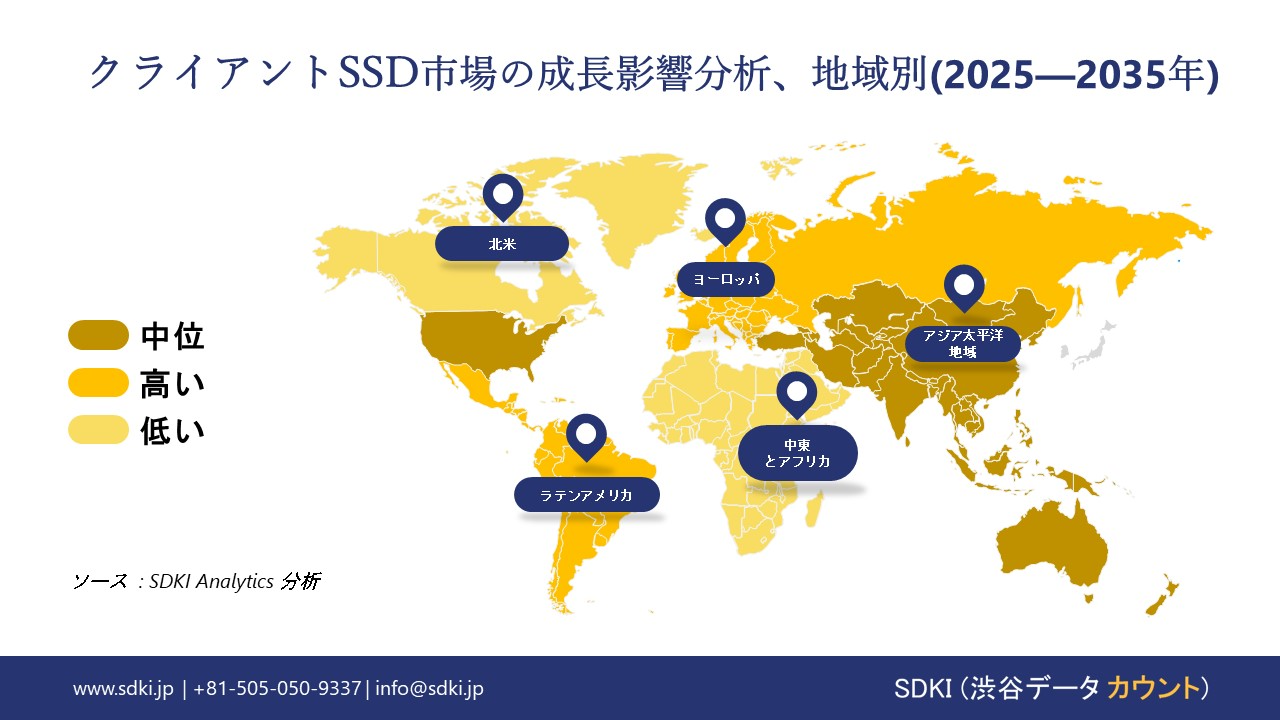

➤北米のクライアントSSD市場の展望:

北米のクライアントSSD市場は世界的に成長しており、2035年までに市場シェア30.4%を獲得すると予想されています。北米における政府の施策とICTの普及率の高さは、SSDの需要増加につながっています。当社の調査レポートによると、2022年に政府が開始するブロードバンド及びデジタルエクイティプログラムは、SSD市場の拡大率を加速させると予想されています。

- 北米のクライアントSSD市場展望の比較概要:

北米のクライアントSSD市場に関連する国の簡単な比較概要は次のとおりです

|

国 |

政府のICT支出 |

主要プログラムと機関 |

注目すべき例 |

|

米国 |

66億米ドル以上 (2021―2024年) |

FCC, NTIA, NIST, CISA |

2023年には2.1百万世帯以上がSSD対応ブロードバンドを導入 |

|

カナダ |

33億カナダドル (ユニバーサル・ブロードバンド・ファンド) |

ISED, CRTC, CIPS |

キングストン、オンタリオ州でのSSD販売を拡大 |

|

メキシコ |

16億メキシコペソ (2023年) |

IFT, SICT, CANIETI |

ADATA、メキシコシティの学生51千人向けにSSDを発売 |

➤ヨロッパのクライアントSSD市場の展望:

EUデジタル10年政策が、ヨロッパのクライアントSSD市場の主要な成長推進要因 ーとなっています。2023年には、EUデジタル10年政策を通じて約2.6百万米ドルがSSDイノベーションに投資される見込みです。イギリスは、2024年のデジタルヘルスケア予算の8.2%に政府資金の割り当てを拡大しており、EU内では市場をリードしています。

- ヨーロッパのクライアントSSD市場展望の比較概要:

ヨーロッパのクライアントSSD市場に関連する国の簡単な比較概要は次のとおりです。

|

メトリック |

イギリス |

ドイツ |

フランス |

イタリア |

オランダ |

|

CAGR (2024―2030年) |

9.2% |

10.3% |

8.2% |

7.1% |

11.3% |

|

SSDへのICT予算の割合 |

8.4% |

9.2% |

7.3% |

6.2% |

10.4% |

|

主要SSDサプライヤー |

サムスン (40.3%) |

SKハイニックス (35.5%) |

キオクシア(30.6%) |

WD (25.2%) |

マイクロン (50.4%) |

|

規制の焦点 |

DSIT半導体計画 |

BMDVデジタルファンド |

クラウド ド コンフィアンス |

PNRRデジタルファンド |

グリーンデータセンター法 |

➤アジア太平洋地域のクライアントSSD市場の展望

SSD市場は、予測期間中に市場を牽引すると予想されています。政府の積極的な政策立案と推進により、クライアントSSDの採用が市場を牽引し、2035年までに50.3%の市場シェアを獲得すると予想されています。中国はアジア太平洋地域における主要市場であり、2024年には前年比18.6%の採用増加が見込まれています。政府支出の拡大とSSDインフラ整備により、2024年には1.3百万社以上の新規企業にSSDが導入される見込みです。半導体の供給過剰とデータセンターの急成長は、この市場が世界をリードする大きな可能性を秘めている重要な要素です。

- アジア太平洋地域のクライアントSSD市場展望の比較概要:

アジア太平洋地域のクライアントSSD市場に関連する国の概要は以下の通りです。

|

国 |

CAGR(2024―2030年) |

SSD への ICT 予算の割合 |

主な成長要因 |

政府の取り組み |

|

日本 |

10.8% |

9.4% (45億米ドルのうち4億米ドル) |

- AI/ML及び車載用SSD |

- 経済産業省の2兆円半導体基金 |

|

中国 |

14.8% |

12.3% (250億米ドルのうち30億米ドル) |

- Kioxia-WDのNAND市場における優位性 |

- 工業情報省の150億米ドル規模の半導体自給計画 |

|

インド |

18.4% |

7% (507億米ドルのうち36億米ドル) |

- 現地生産(YMTC) |

- 北京工商省の10億米ドル規模の半導体計画 |

|

韓国 |

11.5% |

10.2% (805億米ドルのうち81億米ドル) |

- 輸入に代わる「Xinhua III」SSD |

- 上海工商省の15億米ドル規模のメモリチップ投資 |

|

マレーシア |

15.3% |

6.2% (205億米ドルのうち13億米ドル) |

- ハイパースケールデータセンター(AWS、Microsoft) |

- 上海経済開発公社(MDEC)の1億米ドル規模のデジタル投資基金 |

クライアントSSD業界概要と競争ランドスケープ

クライアントSSD市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

Samsung Electronics |

韓国 |

世界有数のSSDメーカー;コンシューマー及びエンタープライズ市場向けのNVMe及びSATA SSD(980 Pro、990 EVO) |

|

Micron Technology (Crucial) |

米国 |

コンシューマー及びエンタープライズSSD;Crucial P5 Plus、MX500。DRAM及びNANDでリーダーシップを発揮 |

|

Intel Corporation |

米国 |

Optane SSD、670p NVMe SSD;データセンター及び高速クライアントストレージで強みを発揮 |

|

Kingston Technology |

米国 |

A2000、KC3000 SSD;コンシューマー、OEM、ゲーミングPC市場で優位 |

|

Western Digital (WD/SanDisk) |

米国 |

WD Black SN850X、Blue SN580 SSD;コンシューマー及びエンタープライズ向けのデュアルブランド戦略 |

|

SK hynix |

韓国 |

Platinum P41、Gold P31;電力効率と速度に重点を置いたNVMe SSD |

|

Seagate Technology |

米国 |

FireCuda、BarraCuda SSD;ゲーマー、クリエイター、ハイブリッドデスクトッププラットフォームをターゲット |

|

ADATA Technology |

台湾 |

XPGシリーズ、SU630 SSD;ゲーミング及び主流のコンシューマーセグメントに注力 |

|

Transcend Information |

台湾 |

組み込み、産業、小売市場向けの耐久性に優れたSSD |

|

Colorful Technology |

中国 |

CN600、SL500、低価格SSD;アジア太平洋地域のエントリーレベルコンピューティング分野で高い市場シェア |

日本のクライアントSSD市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

Green House Co., Ltd. |

低価格SATA SSD;自作PCや中小企業向けフラッシュストレージ |

|

I-O Data Device, Inc. |

内蔵・外付けSSD;日本語対応の幅広いコンシューマー向け製品ライン |

|

Elecom Co., Ltd. |

モバイルプロフェッショナルや教育機関向けポータブルSSD及びUSB-Cドライブ |

|

Buffalo Inc. |

SSD-PUT及びSSD-PGMシリーズ;SOHOや個人バックアップ向けの高耐久性ポータブルドライブ |

|

Century Corporation |

SSDエンクロージャ及びSATAドライブ;DIY PC及びシステムインテグレーターをターゲットに |

|

CFD Sales Inc. |

グローバルNANDを採用したミッドレンジSATA/NVMe SSD。B2C/B2Bの再販及びOEM市場向け |

|

Kuroutoshikou Co., Ltd. |

日本のPC改造コミュニティで人気のカスタムSSD及びPCパーツブランド |

|

Logitec INA Solutions Co. |

教育機関、政府機関、及び機関向けストレージ向けのコンパクトな外付けSSD |

|

Princeton Ltd. |

政府調達及び教育技術調達向けSSDを提供 |

|

Ainex Co., Ltd. |

SATA SSD及びアクセサリを開発;組み込みシステム及びPCビルダー向けの小型SSDを提供 |

クライアントSSD 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます クライアントSSD 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

クライアントSSD市場最近の開発

世界的な商業展開と技術の進歩

|

国 |

打ち上げ予定日 |

製品/サービス |

市場への影響 |

|

Samsung Electronics |

2024年2月 |

PCIe 4.0対応の990 EVO NVMe SSDを発売 |

第1四半期のSSD売上高は前年同期比13.2%増、シーケンシャルリード速度は43%向上 |

|

Western Digital |

2024年4月 |

メインストリームコンピューティング向けWD Blue SN580 NVMe SSDをリリース |

WDが2024年第2四半期に世界のクライアントSSD出荷の18.5%を獲得するのに貢献 |

日本の商用化と技術の進歩

|

国 |

打ち上げ予定日 |

製品/サービス |

市場への影響 |

|

Buffalo Inc. |

2024年5月 |

USB 3.2 Gen 2対応ポータブルSSD「SSD-PSTU3Aシリーズ」を発売 |

2024年第2四半期の国内SSD販売は11.6%増加 |

|

I-O Data Device, Inc. |

2024年7月 |

教育・中小企業向け高速バックアップ向けSSPH-UTシリーズを発売 |

2024年末までに日本のポータブルSSD市場の8.3%を獲得 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証