- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

化学療法薬市場エグゼクティブサマリ

1) 化学療法薬市場規模

化学療法薬市場に関する当社の調査レポートによると、市場は2025-2037年の予測期間中に6.2%の年間複利成長率(CAGR)で成長すると予想されています。2037年には、市場規模は1,876億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は約850億米ドルでしました。

2) 化学療法薬市場の傾向 – 好調な推移を示す分野

- モノクローナル抗体:がん患者の増加、政府の支援、そして革新的な治療法の登場により、化学療法薬市場は今後10年間で年率8.20%の成長が見込まれるため、日本はこの地域で最大のシェアを占めると予想されています。モノクローナル抗体の使用増加とがん治療における精度向上が需要を押し上げ、東京、大阪、北海道で大きな成長が見込まれています。日本の腫瘍学の進歩は、規制当局による基本的な支援と迅速な医薬品承認によって支えられています。

- 経口化学療法薬:近年、化学療法は錠剤よりも安価で患者にとって利便性が高いため、より広く採用されています。その結果、人々は自宅で治療を受け、病院の費用を節約し、生活の質を向上させています。日本では、化学療法の費用に対する政府の支援により、病院外で化学療法を受ける人が増えています。バイオシミラーは使いやすさを向上させ、がん治療へのアクセスと安全性を向上させています。

3) 市場の定義 - 化学療法薬とは何ですか?

化学療法薬には、化学療法に必要ながん治療薬の研究、製造、販売を行う世界的な産業が含まれます。アルキル化剤、代謝拮抗剤、有糸分裂阻害薬、トポイソメラーゼ阻害薬、モノクローナル抗体など、がん細胞に対してそれぞれ異なる効果を発揮する様々な薬剤が含まれます。がん患者数は増加傾向にあり、新たな技術革新や医療分野への資金提供の増加につながっています。

4) 日本の化学療法薬市場規模:

2030年まで毎年8.20%増加すると予測されています。キャッシュレス決済市場は2024年に419.35百万米ドルに達し、2030年には666.30百万米ドルに達すると予測されています。標的治療と高精度腫瘍学へのニーズは高まっており、現在、モノクローナル抗体が最も急速に開発が進んでいます。政府の積極的な保険償還制度、新たな政策、迅速な薬剤承認といった施策によって、市場の拡大がさらに促進されています。さらに、診断や特別な治療計画の策定におけるAIの活用により、化学療法の有効性が向上し、日本は世界の腫瘍学における重要なリーダーとなっています。

a) 日本の化学療法薬市場の成長を促進する政府の取り組み:日本の化学療法薬市場の成長を促進する取り組みとしては、がんの早期発見を促進するために2006年に制定されたがん対策基本法、厚生労働省による薬価制度改革と医療技術評価(HTA)、そしてAMED(日本医療研究開発機構)の資金によって支援されている腫瘍学のイノベーションなどが挙げられます。

b) 日本の現地市場プレーヤーにとっての収益機会:

|

収益創出要因 |

県 |

実例 |

企業/機関 |

市場洞察 |

|

プレミアムな観光体験 |

京都府 |

文化体験型滞在(舞妓さん会食、寺院のプライベート参拝) |

Hyatt Regency Kyoto、Gion Hatanaka |

富裕層の観光客をターゲットにした、利益率の高い特別な文化パッケージ(茶道、着物の着付け、職人のワークショップ)を開発します。旅館や寺院と提携し、独自のアクセスを提供します。 |

|

インバウンド観光の多様化 |

北海道 |

ニセコの年間リゾートモデル |

Niseko United |

冬のスポーツ以外にも、夏のアドベンチャーツーリズム(MTB、ラフティング)、贅沢なウェルネスリトリート、ファームステイなどを展開します。東南アジアの観光客をターゲットにした夏の避暑地として「涼しい」気候を活用します。 |

|

地域密着型食品ブランディング |

香川県 |

「讃岐うどん」のプレミアム化 |

Nakano Udon、Marugame Seimen |

地元の特産品(うどん、オリーブ、日本酒)を高級ギフトセット、D2C eコマース、料理体験に昇華させます。国内グルメ市場と観光客向けお土産をターゲットとします。 |

|

高齢化社会へのソリューション |

秋田県 |

高齢者ケアとコミュニティ拠点の統合 |

Succeo (Care Facility Network) |

テクノロジーを活用した在宅介護サービス、高齢者に優しいモビリティソリューション、コミュニティダイニング/交流プログラムを提供します。自治体と連携し「スマートタウン」を推進します。 |

|

アグリテックと付加価値創造 |

宮崎県 |

プレミアムブランド和牛とマンゴーの輸出 |

JA Miyazaki (Agricultural Co-op) |

トレーサビリティ技術(ブロックチェーン)を実装し、加工品(マンゴージャム、和牛ジャーキー)を開発し、輸出市場(香港、シンガポール、米国)に参入します。農場から食卓へ直結するeコマースプラットフォームの構築。 |

|

地域IPとコンテンツの収益化 |

島根県 |

アニメ「神在祭」とのコラボレーション |

Izumo Taisha Shrine、Kadokawa |

地元の民話やアニメをベースにしたテーマ商品、期間限定イベント、巡礼ツアーを制作します。また、ゲームやマンガ制作会社に地元の伝説や物語のライセンス提供も行います。 |

|

再生可能エネルギープロジェクト |

福島県 |

地域における太陽光発電・風力発電の取り組み |

Aizu Electric Power Co. |

未利用地(廃農地、工業用地)に小規模太陽光発電所を建設・運営します。地元企業にエネルギー アズ ア サービスを提供します。国のグリーン補助金を活用します。 |

|

ニッチな製造業 |

鳥取県 |

高精度砂型鋳造 |

Furuya Metal Co. Ltd. |

ロボット・医療機器向け小ロット・高機能部品を専門に製造。ものづくりのブランディングに注力です。スタートアップ企業向けに迅速なプロトタイピングを提供します。 |

|

クリエイティブ産業ハブ |

福岡県 |

スタートアップキャンパスとデジタルコンテンツインキュベーター |

Fukuoka Growth Next |

クリエイター(YouTuber、インディーゲーム開発者)向けに、法的・資金的サポートを備えたコワーキングスペースを提供します。九州の文化や商品を発信する地域インフルエンサーネットワークを構築します。 |

|

物流とEコマースハブ |

大阪府 |

中小企業向け地域フルフィルメントセンター |

Yusen Logistics (Osaka Hub) |

オンラインで事業を拡大する地元の中小企業向けに、手頃な価格でテクノロジーを活用した倉庫保管・フルフィルメントサービスを提供しています。関西エリアへの迅速な配送に特化しており、Rakuten/Yamato運輸との連携も可能です。 |

|

持続可能な観光 |

沖縄県 |

サンゴ礁再生とエコダイビングツアー |

Okinawa Environmental Club |

「ボランティア観光」パッケージ(ビーチの清掃、サンゴ礁の監視)を開発します。環境に優しい商品を販売します。環境意識の高い旅行者を対象としたカーボンオフセット プログラムでリゾートと提携します。 |

c) 日本の化学療法薬市場の都道府県別内訳:

|

県 |

予測CAGR(2025-2037年) |

成長要因 |

|

秋田県 |

8% |

全国で最も高い高齢化率: がん発生率が大幅に上昇します。従来の化学療法と支持療法・緩和療法の両方に対する需要があります。農村アクセスソリューションに焦点を当てます。 |

|

山形県 |

8% |

極めて高い高齢化率です。加齢に伴うがん(消化器系がん、肺がん)の罹患率の増加です。腫瘍学サービスと在宅化学療法サポートの拡充が必要です。 |

|

島根県 |

7.5% |

人口動態の急速な高齢化です。政府の補助金により専門医が地方拠点(例:松江)に誘致されています。地方の患者に対する経口化学療法薬の需要が高まっています。 |

|

高知県 |

7.5% |

高齢化と地理的孤立です。徳島・高知医療回廊への投資です。遠隔腫瘍学と分散型治療モデルに重点を置いています。 |

|

鹿児島県 |

7.5% |

高齢化が進む地方人口が多いです。鹿児島大学病院(専門腫瘍センター)の存在です。胃がんの罹患率が高いです。標的療法に焦点を当てます。 |

|

福島県 |

7.5% |

福島第一原発事故後のモニタリング:スクリーニング受診率の継続的な上昇と長期的ながんリスクの可能性です。がん治療インフラへの多額の政府資金提供です。 |

5) 化学療法薬市場分析 - 支払者の価格設定と支出

|

国 |

政府支出(2025年、10億米ドル) |

平均自己負担率 |

主要傾向と支払者の動向 |

|

米国 |

1,450億米ドル |

20%(プランによって異なります) |

リベート主導型システム:PBM/保険会社は巨額のリベート(多くの場合、定価の55%以上)を活用します。 |

|

日本 |

300億米ドル |

35%(スライディングスケール) |

2年ごとの価格引き下げ:NHIは2年ごとの価格改定を義務付けています(平均約10%の値下げ)。 |

|

ドイツ |

150億米ドル |

15%(自己負担額上限あり) |

AMNOG早期評価:償還前に厳格なベネフィット評価を実施。多くの場合、当初の価格から大幅な割引が実現します。 |

|

イギリス |

85億米ドル |

処方箋料金(1品目あたり9.70ポンド) |

NICEゲートキーピング:QALY閾値(約35千ポンド)が厳格に適用され、却下/制限が頻繁に発生します。 |

|

中国 |

250億米ドル |

55%(大きく変動します) |

NRDL拡大:毎年の更新で、高額な抗がん剤に大幅な(65%超)強制割引が適用されます。 |

|

イタリア |

75億米ドル |

自己負担額(チケット):地域によって異なります |

地域間の分断:価格は全国規模で交渉されます(AIFA)。しかし、地域の医療予算によってアクセス格差が生じます。 |

|

カナダ |

55億米ドル |

35%(州/プランによって異なります) |

州間の分断:pCPAはカナダ全体の価格交渉を行いますが、各州が処方集と患者の自己負担額を決定します。 |

|

インド |

35億米ドル |

95%(主に自己負担) |

価格統制:NPPAは必須の抗がん剤(約55種類の分子)の価格に上限を設けています。 |

化学療法薬市場成長要因

当社の化学療法薬市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- がん罹患率の上昇:WHOは、2030年までに年間24百万人以上の新規がん患者が発生すると予測しており、世界中で化学療法薬の需要が増加すると見込まれています。多くの専門家は、この増加は主に高齢化、大気汚染、そして不健康な生活習慣によるものだと述べています。がん罹患率の上昇と新しいがん治療法の利用増加により、アジア太平洋地域や北米などの地域では化学療法薬の摂取量が最も増加すると予想されています。がん治療を必要とする人が増えているため、政府の医療予算は増加しており、世界の化学療法市場は、アクセスと新しい治療法の開発に毎年2,050億米ドル以上を費やしています。

- 標的療法とバイオマーカーの拡大:抗がん剤市場は、バイオマーカーに基づく治療法とプレシジョンメディシン(精密医療)の恩恵により、年間複利成長率11.5%で急速に成長しています。これらの治療法により、医師はより正確な治療を行うことができ、治療の有効性と安全性の両方を高めることができます。コンパニオン診断により、医師は遺伝子解析に基づいて薬剤を選択できるようになり、患者の生存期間が延長しました。組織はがん治療薬の開発に多額の資金を投入しており、腫瘍学の売上は2027年までに世界中で3,250億米ドルに達すると予想されています。医療における個別化医療が普及しつつあり、これは世界中のがん患者を助けるためにバイオマーカーに基づく抗がん剤がさらに必要であることを意味します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 化学療法薬市場の世界シェア

|

レポートの洞察 |

|

|

CAGR |

6.2% |

|

2024年の市場価値 |

850億米ドル |

|

2037年の市場価値 |

1,876億米ドル |

化学療法薬市場のセグメンテーション分析

化学療法薬市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を薬剤クラス別、適応症別、薬物投与経路別、エンドユーザー別に分割されています。

薬物クラス別に基づいて、化学療法薬市場はさらに有糸分裂阻害剤、アルキル化剤、代謝拮抗剤、トポイソメラーゼ阻害剤、抗腫瘍抗生物質に分割されています。これらのサブセグメントのうち、代謝拮抗剤セグメントは市場で重要な位置を占め、2037年までに市場全体の収益の約33%を占めると予測されています。化学療法薬のほぼ半分は代謝拮抗剤として販売されています。これは、増殖する癌細胞のDNAに作用して効果的に治療するためです。これは、白血病、乳癌、消化管を侵す癌など、さまざまな癌の一般的な治療法です。代謝拮抗剤のメトトレキサートは、白血病の治療において、治療結果を改善し、患者の治療後の余命を延ばすという重要な役割を果たしてきました。最近の腫瘍学のレビューだけでも、代謝拮抗剤は世界中で使用される化学療法薬の約35%を占めており、現在そして将来の癌治療においていかに重要であるかを示しています。

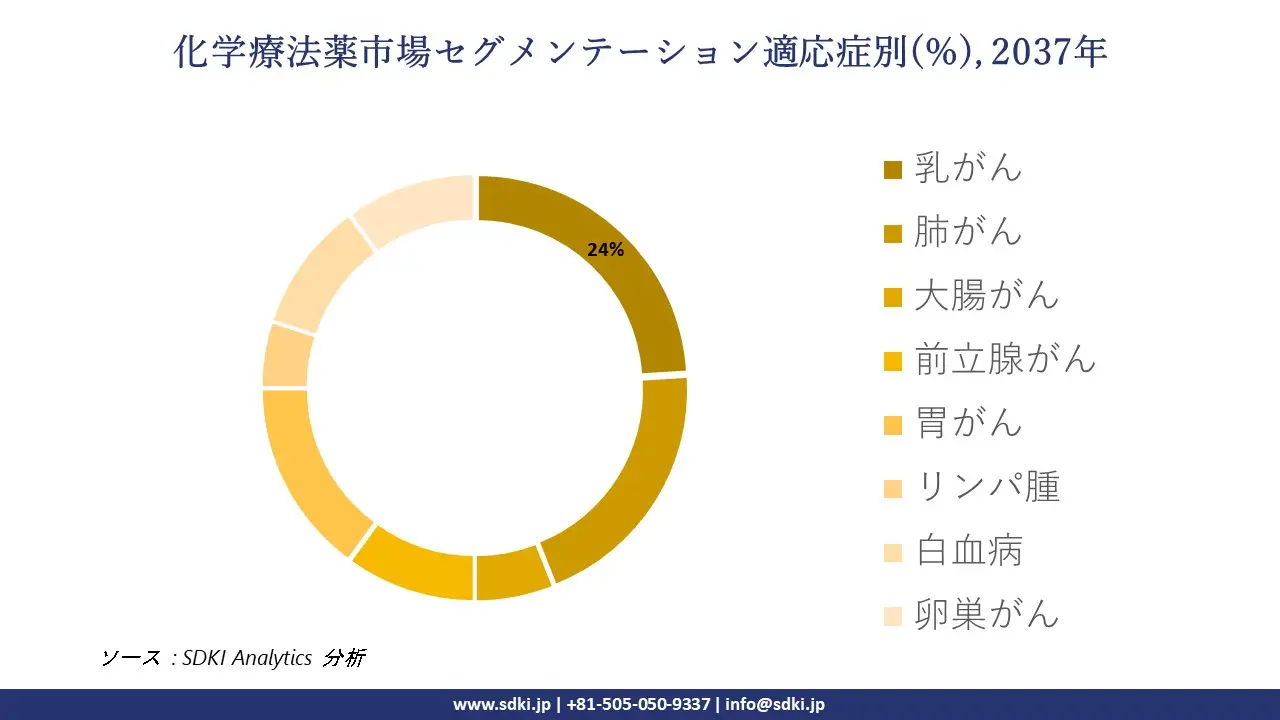

さらに、化学療法薬市場は、乳がん、肺がん、大腸がん、前立腺がん、胃がん、リンパ腫、白血病、卵巣がんへの適応症に基づいて分割されています。これら8つのサブセグメントのうち、化学療法薬市場は乳がんセグメントが2037年までに合計市場シェアの約24%以上を占め、主流となる可能性があります。すべてのがん疾患の中で、乳がんは毎年多くの人が見ており、毎年5百万人を超える新規症例が記録されているため、最大の市場シェアを占めています。標的療法と化学療法の使用が大幅に改善され、現在では早期乳がん患者の95%以上が生存しています。トラスツズマブやその他のHER2ベースの療法を化学療法に追加すると、再発のリスクが低下し、死亡のリスクも低下します。市場でのこれらの薬剤の存在は、乳がんの主な役割を高め、世界中の化学療法の使用の約40%を占めています。これは、需要と新たな発見の両方が増加していることを示しています。

|

薬剤クラス別 |

|

|

適応症別 |

|

|

薬物投与経路別 |

|

|

エンドユーザー別 |

|

世界の化学療法薬市場で調査された地域:

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

化学療法薬市場の制約要因

世界中の化学療法薬の市場シェアに関連する制約要因の一部は次のとおりです:

- 価格統制と償還上限:EUや日本のような厳格な医薬品価格設定政策は、化学療法薬メーカーにとって大きな障害となる可能性があります。2024年の薬価改定により、化学療法薬のコストは7.5%減少し、株主利益に悪影響を及ぼしました。Daiichi Sankyoは、日本でのエンハーツの価格を1治療サイクルあたり3.1百万米ドルに制限することで、患者が償還を受け、先進医療を継続できるようにしました。

- 費用対効果のハードル(HTA障壁):NICE(イギリス)、IQWiG(ドイツ)、そして日本のC2Hは、QALYが55,000を超える場合に化学療法薬の使用を認めているため、承認取得は非常に困難です。2023年にNICEの承認を受けた抗がん剤のわずか65%(ABPI)にとどまり、多くの患者がこれらの薬剤を利用できない状況となっています。 IQWiGの懸念に対処するため、アストラゼネカはタグリッソの結果に基づいてドイツでリベートを開始し、その結果、同薬は承認され、償還されました。これは、企業が保健機関が設定した厳しい規制にどのように対応するかを示しています。

化学療法薬市場 歴史的調査、将来の機会、成長傾向分析

-

化学療法薬市場の世界シェアに関連する患者の歴史的増加(2010-2025年)

|

国 |

2010年のユーザー数(百万人) |

2020年のユーザー数(百万人) |

2025年(予測;百万) |

成長率(2010-2025年) |

|

米国 |

2 |

2.5 |

3 |

55% |

|

中国 |

2.5 |

4.5 |

6 |

170% |

|

日本 |

1 |

1.5 |

1.5 |

60% |

|

ドイツ |

1 |

0.80 |

0.90 |

45% |

|

インド |

1.5 |

2.5 |

3 |

185% |

|

ブラジル |

1 |

1 |

1.5 |

145% |

|

イギリス |

0.5 |

0.55 |

0.60 |

50% |

|

フランス |

0.50 |

0.60 |

0.70 |

50% |

|

イタリア |

0.45 |

0.60 |

0.65 |

50% |

|

ロシア |

1 |

1 |

1 |

55% |

-

化学療法薬メーカーの収益機会

|

地域 |

主な推進要因 |

例 |

|

米国 |

イノベーションに対するプレミアム価格設定: FDAによる迅速承認 IO/ターゲットコンボの需要 IRA導入前は保険者の抵抗が限定的 |

Merckのキイトルーダ+非小細胞肺癌化学療法(年間255千米ドル) |

|

日本 |

人口の高齢化: 2025年までに65歳以上の割合が35%に 胃がん/大腸がんの発生率が最も高い |

Taihoのロンサーフ(トリフルリジン/チピラシル)の売上高は15億米ドル超 |

|

インド |

ジェネリック医薬品の優位性: 市場シェア95% 50種類以上の医薬品に対するNPPA価格上限 |

Natcoのパクリタキセルバイオシミラー(65%割引) |

|

モデル |

地域 |

結果 |

例 |

|

段階的価格APIリース |

インド、アフリカ |

従来のジェネリック医薬品と比較して65%のコスト削減 |

Bioconと南アフリカ政府の提携: トラスツズマブ API を現地メーカーに 55 米ドル/g (市場価格 205 米ドル) でリース |

|

PPPオンコロジーネットワーク |

ブラジル、メキシコ |

公的調達量35%増加 |

Roche-SUS ブラジル: 国立病院向けにリツキシマブ + ベンダムスチン + トレーニングのセット供給を 75% 割引で提供 |

|

デジタルアドヒアランスプラットフォーム |

米国、EU |

経口化学療法の収益30%増加 |

PfizerのMedAdvisor:カペシタビンの服用量リマインダー付きアプリによる追跡 → 服薬遵守率20%向上 |

|

バイオシミラースワッププログラム |

日本、ドイツ |

3年間でバイオシミラーの普及率55% |

Sandozの「Zarzio First」イニシアチブ: ニューポジェンから切り替える病院に無料の G-CSF スターター キットを提供します |

|

気候適応型物流 |

東南アジア |

コールドチェーンの不具合が85%減少 |

Viatris の相変化材料: インドネシア諸島におけるパクリタキセルの温度制御パッケージ |

|

マイクロフランチャイズクリニック |

ナイジェリア、ケニア |

患者アクセスが205%拡大 |

Cipla の「ChemaKit」フランチャイズ: 看護師が運営する田舎のクリニックで、補助金付きの FEC 療法を提供しています (半径 5 km の範囲) |

|

価値に基づく調達 |

イギリス、カナダ |

成果保証付きで15億ポンドのシステムコスト削減 |

NHS England の CDF 2.0: 9 か月経過しても進行がみられない場合にのみペンブロリズマブの費用を支払います |

|

コンボセラピー共同プロモーション |

米国、日本 |

薬剤ペアあたり30億米ドル以上の収益シナジー |

BMS + Sanofi: NSCLC におけるオプジーボ + タキソールの共同プロモーション (組み合わせシェア 40% を獲得) |

|

AI駆動型需要予測 |

中国、EU |

在庫切れ/使用期限切れが30%減少 |

Sinopharmの「スマート化学薬品在庫」:がん登録データを使用して地域の需要を予測する ML アルゴリズム |

|

適応症別価格設定 |

フランス、イタリア |

製品あたり純収益20%増加 |

AstraZenecaのタグリッソ:1L非小細胞肺癌では年間50千ユーロ、2L以上では30千ユーロ(ASMR評価に連動) |

|

企業 |

主要戦略 |

例 |

|

Roche Holding AG |

個別化医療と標的療法 |

HER2陽性乳がんに対するハーセプチン(トラスツズマブ)などの標的化学療法を開発し、ジェネンテック社を通じて診断機能を統合しました。 |

|

Novartis AG |

腫瘍学パイプラインと細胞療法への注力 |

CAR-T細胞療法「キムリア」を導入し、固形がんに対する化学療法併用療法の検討を進めています。 |

|

Pfizer Inc. |

戦略的パートナーシップと免疫腫瘍学の統合 |

Merckとバベンチオの提携を行い、AIを活用した創薬への投資を行っています。 |

|

Eli Lilly and Co. |

標的療法とバイオシミラーへの多角化 |

Loxo Oncologyを買収し、プレシジョンメディシンのポートフォリオを構築し、より安全性プロファイルに優れた次世代化学療法を開発しています。 |

|

Sanofi S.A. |

バイオシミラーと費用対効果の高い化学療法の選択肢 |

バイオシミラー市場に参入し、主要な化学療法剤の価格設定に注力しています。 |

|

Takeda Pharmaceutical |

プレシジョンメディシンとアジア市場への進出 |

標的化学療法剤に注力し、地域との提携を通じてアジア太平洋地域への展開を拡大しています。 |

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の化学療法薬市場の見通し:

- 米国:2023年の連邦政府によるがん治療予算は総額55億米ドルで、2021年から20%増加しました。これは主に免疫化学療法などの高額治療への支出です。昨年、メディケイドは12.5百万人のメディケイド利用者のために化学療法治療に15億米ドルを支払いました。一方、対象州が拡大された州ではFDAが承認した薬剤の100%が償還されましたが、他の州では80%しか償還されませんでした。メディケア支出は25%増加して90億米ドルに達しましたが、これは主にインフレ抑制法により、2025年以降、パートDの費用を2,500米ドルに制限することが決定されたためです。腫瘍学における医薬品の大半は化学療法と併用されていますが、コストと法的問題により、2023年には医薬品を他国から輸入せざるを得ない状況に陥ることがよくあります。

- カナダ:カナダ政府は、2023年に化学療法薬に35億米ドル(総医療予算の約8%)を投資する計画で、pCODRの支援を受けて15億米ドルを新たな化学療法薬の開発に充て、15種類の薬剤の承認を迅速化しました。2024年には、オンタリオ州は235,000人の患者に20億米ドル(2021年比20%増)を費やしましたが、そのうち25%は4週間以上待たなければなりませんでした。カナダでは、特許医薬品価格審査委員会(PMPRB)が5.5%の値下げを実施して化学療法薬の価格がより手頃になりましたが、BC州の公正な医薬品ケアプログラムにより、自己負担額が各家庭の年間収入の4.5%に制限され、多くの人が化学療法薬を利用できるようになっています。

➤ヨロッパの化学療法薬市場の見通し:

- イギリス:イギリスでは、乳がんと肺がんの症例が15%増加したため、2023年に化学療法薬の需要が増加し、54億米ドルに達しました。2022年には、NHSイングランドの薬剤支出総額に占める化学療法の割合は8.5%となり、2020年の7%を上回りました。主な要因は、NICEが7つの新しい化学療法薬を迅速に承認したことです。そのうちの1つは、転移のある乳がん患者に対するトラスツズマブデルクステカンでしました。NICEの新しいガイドラインにより、経口化学療法の症例数は65%増加しました。

- ドイツ:2024年、ドイツの化学療法薬市場は51億米ドルで、ヨロッパ市場全体の20%を占めました。2021年以降、がん治療用の次世代ADCの開発に17億米ドルが計画されているため、需要は15%増加しています。 G-BAによる2024年の「イノベーション条項」は、3種類の化学免疫療法の組み合わせがより早く患者に利用可能になることを意味しました。市場における化学療法を点滴から錠剤に変更することで、管理費が336.6百万米ドル削減され、より手頃な治療法が患者に普及しつつあることを示しています。

➤アジア太平洋地域の化学療法薬市場の見通し

- 中国:がん患者の増加と政府による強力な支援により、中国の化学療法薬市場は大きく拡大しました。過去5年間、政府は患者数が2023年には2百万人を超えると予測されていることから、化学療法薬への予算を20%増額しました。NMPA(国家医薬品庁)は、医薬品の審査・承認プロセスを監督し、より多くの人々に化学療法薬を提供できるようにしています。中国の患者にとって手頃な価格の医薬品開発に注力することで、中国のがん治療市場は世界的に重要性を増しています。

- その他のアジア太平洋諸国:がん患者の増加と政府の政策により、インドでは化学療法薬市場が20%拡大し、年間2.5百万人の患者を治療し、総額20億米ドルに達しました。2013年以降、マレーシアでは化学療法による治療がより一般的になり、政府はより多くの人々に化学療法を提供できるよう、予算を25%増額しました。韓国では、2018-2024年の間に、公的医療による化学療法薬へのアクセスが15%増加し、年間1.5百万人の患者が治療を受けられるようになりました。がん治療の改善に向けた投資や政策立案が進む地域が増えていることが明らかになっています。

化学療法薬業界概要と競争ランドスケープ

化学療法薬市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

Roche |

スイス |

バイオ医薬品 / 腫瘍学 |

|

Pfizer |

米国 |

医薬品 / 腫瘍学 |

|

Novartis |

スイス |

医薬品 / 腫瘍学 |

|

Bristol Myers Squibb |

米国 |

バイオ医薬品 / 腫瘍学 |

|

Johnson & Johnson |

米国 |

医薬品 / 腫瘍学 |

|

Merck & Co. |

米国 |

医薬品 / 腫瘍学 |

|

AstraZeneca |

イギリス/スウェーデン |

バイオ医薬品 / 腫瘍学 |

|

Eli Lilly and Company |

米国 |

医薬品 / 腫瘍学 |

|

Sanofi |

フランス |

医薬品 / 腫瘍学 |

|

Gilead Sciences |

米国 |

バイオ医薬品 / 腫瘍学 |

日本の化学療法薬市場におけるメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

Takeda Pharmaceutical |

先駆的医薬品 / オンコロジー |

|

Daiichi Sankyo |

先駆的医薬品 / オンコロジー |

|

Chugai Pharmaceutical |

先駆的バイオ医薬品 / オンコロジー |

|

Ono Pharmaceutical |

先駆的医薬品 / オンコロジー(免疫腫瘍学に重点を置く) |

|

Eisai Co., Ltd. |

先駆的医薬品 / オンコロジー |

|

Kyowa Kirin |

先駆的バイオ医薬品 / オンコロジー |

|

Nippon Kayaku |

スペシャリティケミカルズ / ジェネリック及び独自開発の細胞毒性薬 |

|

Sawai Pharmaceutical |

ジェネリック / 注射剤 |

|

JCR Pharmaceuticals |

スペシャリティファーマ / バイオ医薬品及びジェネリック |

|

Nichi-Iko Pharmaceutical |

ジェネリック / 注射剤 |

化学療法薬 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 化学療法薬 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

化学療法薬市場最近の開発

世界的な商業展開と技術の進歩

|

会社名 |

グローバル発売と年 |

技術の進歩 |

|

Roche |

ベバシズマブ(アバスチン) - 2004年 |

初のVEGF標的血管新生阻害剤 |

|

Novartis |

CAR-T療法(キムリア) - 2017年 |

FDA承認の初のキメラ抗原受容体T細胞(CAR-T)療法 |

日本の商用化と技術の進歩

|

会社名 |

グローバル発売と年 |

技術の進歩 |

|

Daiichi Sankyo |

トラスツズマブ デルクステカン(エンヘルトゥ) - 2019年 |

高い薬物抗体比と膜透過性ペイロード(「バイスタンダー効果」)を備えた抗体薬物複合体(ADC) |

|

Teva Takeda |

パクリタキセル、ドセタキセル、カルボプラチンなどのジェネリック医薬品 |

複雑なジェネリック医薬品製造(無菌注射剤、リポソーム)、バイオシミラー(リツキシマブ、トラスツズマブ、ベバシズマブ) |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証