- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

アビオニクス市場エグゼクティブサマリ

1) アビオニクス市場規模

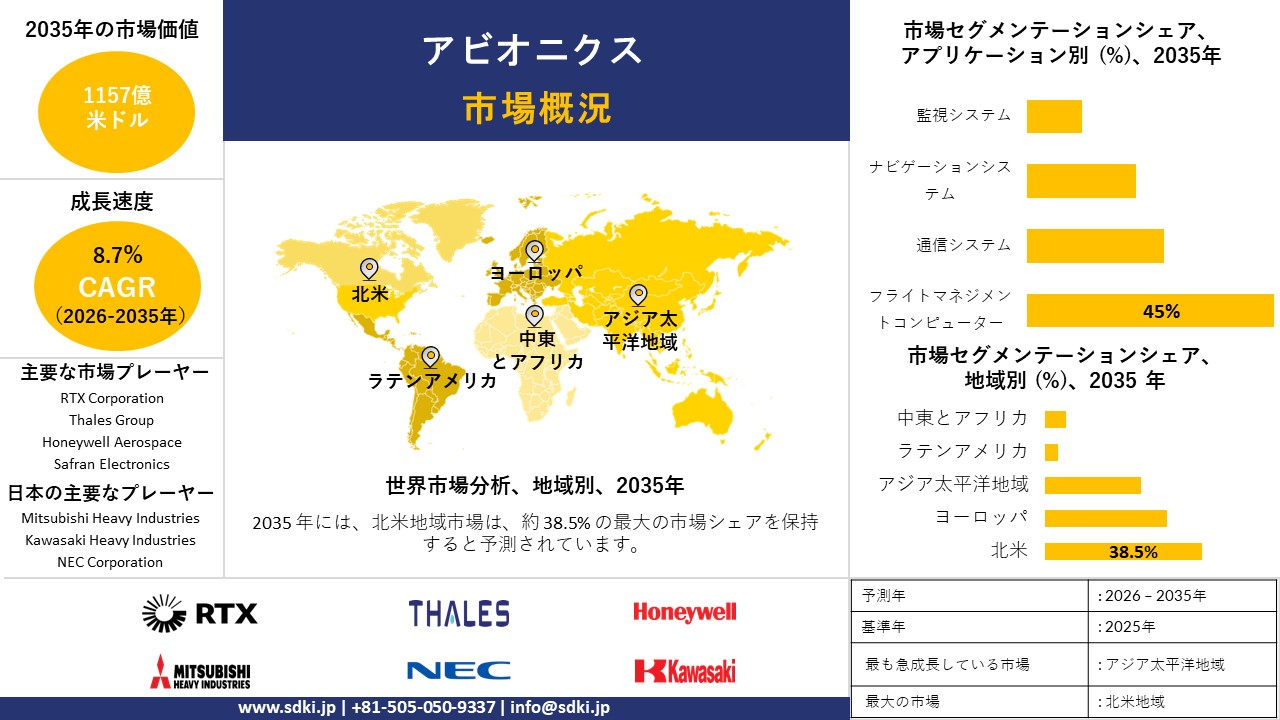

当社のアビオニクス市場調査レポートによると、市場は予測期間(2026―2035年)において複利年間成長率(CAGR)8.7%で成長すると予想されています。2035年には、市場規模は1,157億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は549億米ドルに達しました。状況認識能力の向上、AI、統合型アビオニクスシステムといったデジタルアビオニクス、コネクティビティ、自律性、安全性コンプライアンスに対する技術進歩と規制強化が、世界市場の成長を牽引しています。

2) アビオニクス市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるアビオニクス市場の傾向には、飛行管理システム、通信システム、航法システムなどの分野が含まれます。予測期間中にアビオニクス市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要成長推進要因 |

|---|---|---|---|

|

飛行管理システム |

北米 |

7.3% |

AI統合、燃料最適化、リアルタイム診断 |

|

通信システム |

ヨーロッパ |

7.1% |

衛星接続、サイバーセキュリティのアップグレード、5Gの展開 |

|

ナビゲーションシステム |

アジア太平洋地域 |

7.4% |

GNSSの拡張、都市型航空モビリティ、精密着陸技術 |

|

監視システム |

中東とアフリカ |

6.9% |

国境警備、無人航空機の配備、レーダーの近代化 |

|

統合モジュラーアビオニクス |

北米 |

7.5% |

システム統合、コスト効率、ソフトウェアの拡張性 |

3) 市場の定義 – アビオニクスとは何ですか?

アビオニクス市場には、航空機、宇宙船、衛星に搭載され、飛行制御、航法、監視、ミッションシステムといった様々な重要な運用機能を実行する電子システムの開発、研究、革新、生産、統合に重点的に取り組んでいるグローバル企業が含まれます。これらのシステムは、民間ジェット機、ビジネスジェット機、ヘリコプター、無人航空機、軍用機など、幅広いプラットフォームに搭載され、安全で効率的な飛行性能を確保しています。

4) 日本のアビオニクス市場規模:

日本のアビオニクス市場は、予測期間中に複利年間成長率(CAGR)7.2%で成長すると予測されています。この地域の市場成長は、防衛アビオニクスの近代化に向けた政府の支援策と資金提供によって牽引されています。2025年度の日本の防衛予算は、防衛技術の高度化に8.7兆円以上(前年度比約9.4%増)割り当てられる見込みで、その大部分は、AIを活用した飛行制御、次世代電子戦システム、モジュラーコックピットの統合など、航空プラットフォーム全体のアビオニクスの近代化に費やされる見込みです。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、アビオニクス市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主成長推進要因 |

市場洞察 |

競争の激しさ |

|

高度な飛行制御システム |

高い信頼性 |

より安全で効率的な航空機の需要 |

日本の航空宇宙産業は精度と安全性を重視し、飛行制御技術の革新を推進しています |

高い |

|

ナビゲーション及び監視システム |

GNSS互換性 |

商業航空の成長 |

日本の混雑した空域と国際ハブ(成田、羽田など)では、航行と監視のために堅牢なアビオニクスが必要です |

適度 |

|

アビオニクスソフトウェアとAIの統合 |

スケーラブルなアーキテクチャ |

航空業界のデジタル変革 |

日本のOEMは、状況認識の向上と運用コストの削減を目的として、AI搭載のアビオニクスに投資しています |

新興 |

|

電気航空機向けグリーンアビオニクス |

Mask |

|||

ソース: SDKI Analytics 専門家分析

- 日本のアビオニクス市場の都道府県別内訳:

以下は、日本のアビオニクス市場の都道府県別の内訳の概要です。

|

県 |

推定CAGR(2026―2035年) |

主な成長要因 |

|

東京 |

8% |

主要な航空宇宙研究開発センターの存在、スマートな空港のアップグレード(羽田)、技術系人材 |

|

愛知 |

7.5% |

三菱航空機と航空宇宙部品サプライヤーの本拠地であり、強力な製造エコシステム |

|

大阪 |

7% |

地域航空会社ハブ、アビオニクスソフトウェア開発、産学連携 |

|

神奈川 |

Mask |

|

|

兵庫県 |

||

ソース: SDKI Analytics 専門家分析

アビオニクス市場成長要因

当社のアビオニクス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

次世代の接続性。統合航空電子システムに対する世界的な需要を促進

未来の航空分野は、コネクティビティを基盤としたアビオニクス技術の進化により急速に進化しています。高度な通信ネットワークとインテリジェントシステムを融合させることで、途切れることのないデータ伝送、予知保全、そしてより高いレベルの安全性を実現します。2024年には、米国は国内市場の好調により880百万人の乗客数を記録し、前年比5.5%増の規模で世界最大の航空分野であり続けるです。EUにおいても、航空旅客数が増加しており、EU委員会の報告書では、2023年には前年比19.3%増が見込まれています。航空会社とメーカーがデジタル統合へと進むにつれ、価値創造は、オペレーションと旅客の旅を向上させるソフトウェア、デリバリー、クラウド、そしてシステムのみのアーキテクチャへと移行しています。デジタルへの移行は相互運用性とイノベーションを促進し、グローバル環境における航空機の新たなサービスモデルとリアルタイムの意思決定をサポートします。コネクティビティは現代の航空のバックボーンであり、AI を活用した自律飛行操作を可能にし、統合され、インテリジェントで、グローバルに最適化された航空宇宙エコシステムの進化における画期的な瞬間をもたらします。

-

防衛近代化とデュアルユースアビオニクスの統合:

世界の防衛費は増加の一途を辿っており、2023年には2.5兆米ドルに達すると推定されています。これは、軍事的精度と商業的拡張性を兼ね備えた高度なアビオニクスシステムの進歩を支えています。多くの国が、AIを活用したナビゲーションシステムや、安全な通信/サイバーレジリエンスを備えた飛行システムに投資しています。国境を越えた共同防衛調達や共同研究開発プログラムも、デュアルユース技術の移転を加速させ、商業開発サイクルを最大45%短縮することが可能です。防衛と商業の融合は、相互運用性、運用安全性、そしてイノベーションの普及を向上させ、世界の航空宇宙近代化の基盤として、そして次世代の自律型・インテリジェント飛行システムの触媒として、防衛主導型アビオニクスシステムの日常的な運用を可能にしています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - アビオニクス市場の世界シェア

SDKI Analyticsの専門家によると、アビオニクス市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

8.7% |

|

2025年の市場価値 |

549億米ドル |

|

2035年の市場価値 |

1,157億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

アビオニクス市場セグメンテーション分析

当社は、アビオニクス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、プラットフォーム別、技術別、最終用途別に分割されています。

アビオニクス市場は、アプリケーションに基づいて、フライトマネジメントコンピューター、通信システム、ナビゲーションシステム、監視システムに分割されています。調査レポートによると、2035年にはフライトマネジメントコンピューターがアビオニクスのアプリケーションにおいて最大の市場シェア(45%)を占めると予想されています。飛行管理コンピュータは、航法の自動化、性能最適化、燃料管理など、現代の航空機運航に不可欠な役割を果たしており、アビオニクスのアプリケーションにおけるサブセグメントに優位性をもたらしています。

フライトマネジメントコンピュータは、複数のアビオニクス機能を集中制御することで、パイロットの作業負荷を軽減します。さらに、最適化された経路と性能計算によって燃料効率を向上させるため、航空機にとって不可欠な要素となっています。また、当社の市場アナリストは、フライトマネジメントコンピュータによるリアルタイム診断と予知保全アラートによって航空機の安全性が向上し、航空機にとって不可欠な要素となっていることを明らかにしました。

プラットフォームに別に基づいて、アビオニクスはさらに民間航空機、軍用機、ヘリコプター、ドローンに分割されています。市場調査レポートでは、民間航空機が2035年にはプラットフォームセグメントにおいて55%という最大のシェアを占めると予測されています。民間航空機の傘下には、旅客機、貨物機、リージョナル機など、より多くの航空機が就航しており、このサブセグメントにおけるアビオニクスの使用量が増加し、プラットフォームセグメントにおける優位性が高まっています。

国際航空運送協会(IATA)の報告書によると、2025年6月時点で、現在運用中の商用機は約35,550機で、そのうち30,300機が運用中、5,250機が保管中です。運用中の航空機数が多いことから、軍用機やヘリコプターよりもアビオニクス機器の搭載機数が多く、市場において商用機が優位に立っています。さらに、コックピットディスプレイ、通信システム、予知保全といった商用機における技術革新の加速は、アビオニクス機器の活用を促進しており、将来の市場シェア拡大に貢献するです。

以下は、アビオニクス市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

プラットフォーム別 |

|

|

技術別 |

|

|

最終用途別 |

|

ソース: SDKI Analytics 専門家分析

世界のアビオニクス市場の調査対象地域:

、アビオニクス市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

アビオニクス市場の制約要因

世界的なアビオニクス市場シェアを阻害する大きな要因の一つは、新興市場におけるアビオニクスインフラの整備不足です。アフリカや東南アジアといった発展途上地域では、アビオニクスインフラが未発達で航空機の普及率も限られているため、高度なアビオニクスシステムに対する需要が低下しています。さらに、厳格な規制も世界市場の拡大を阻害しています。アビオニクスシステムは、FAA、EASA、ICAOといった様々な規制機関による複雑かつ進化し続ける認証基準に準拠する必要があります。これらの規制上の障壁は市場投入までの時間を延長し、メーカーのコスト増加につながります。

アビオニクス市場 歴史的調査、将来の機会、成長傾向分析

アビオニクスメーカーの収益機会

世界中のアビオニクスメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

AI駆動型フライトマネジメントシステム |

北米、ヨーロッパ |

自律航法、予測分析、燃費効率に対する需要の高まります |

|

電気航空機向けグリーンアビオニクス |

アジア太平洋地域、EU |

持続可能性義務、地域車両の電動化、政府のインセンティブ |

|

サイバーセキュアなアビオニクスプラットフォーム |

中東、北米 |

サイバー脅威の増大、防衛の近代化、規制遵守 |

|

統合衛星通信システム |

Mask |

|

|

都市航空モビリティアビオニクス |

||

|

軍民両用システム |

||

|

アビオニクス向けソフトウェア・アズ・ア・サービス (SaaS) |

||

|

次世代コックピットディスプレイとHUD |

||

ソース: SDKI Analytics 専門家分析

アビオニクスシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、アビオニクス市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE + ポーターの5つの力のハイブリッド |

北米、ヨーロッパ |

成熟した |

分散化、規制 |

高度な |

高い |

マクロ環境のスキャンと業界特有の競争及び参入障壁を組み合わせます |

|

SWOT + 市場アクセスグリッド |

アジア太平洋地域(日本、韓国、オーストラリア) |

半成熟 |

官民混合 |

中上級に昇格 |

適度 |

多様な規制領域における内部能力と外部機会を評価します |

|

技術準備及び採用指数(TRAI) |

中東、ASEAN、アフリカ |

新興 |

集中化、進化 |

発展から新興へ |

低―中程度 |

デジタルインフラストラクチャ、アビオニクスの準備状況、イノベーションの吸収能力を評価します |

|

費用対効果 + ライフサイクル ROI モデル |

Mask |

|||||

|

規制適合性と認証マトリックス |

||||||

|

デュアルユース技術移転モデル |

||||||

|

持続可能性主導型実現可能性指数(SDFI) |

||||||

ソース: SDKI Analytics 専門家分析

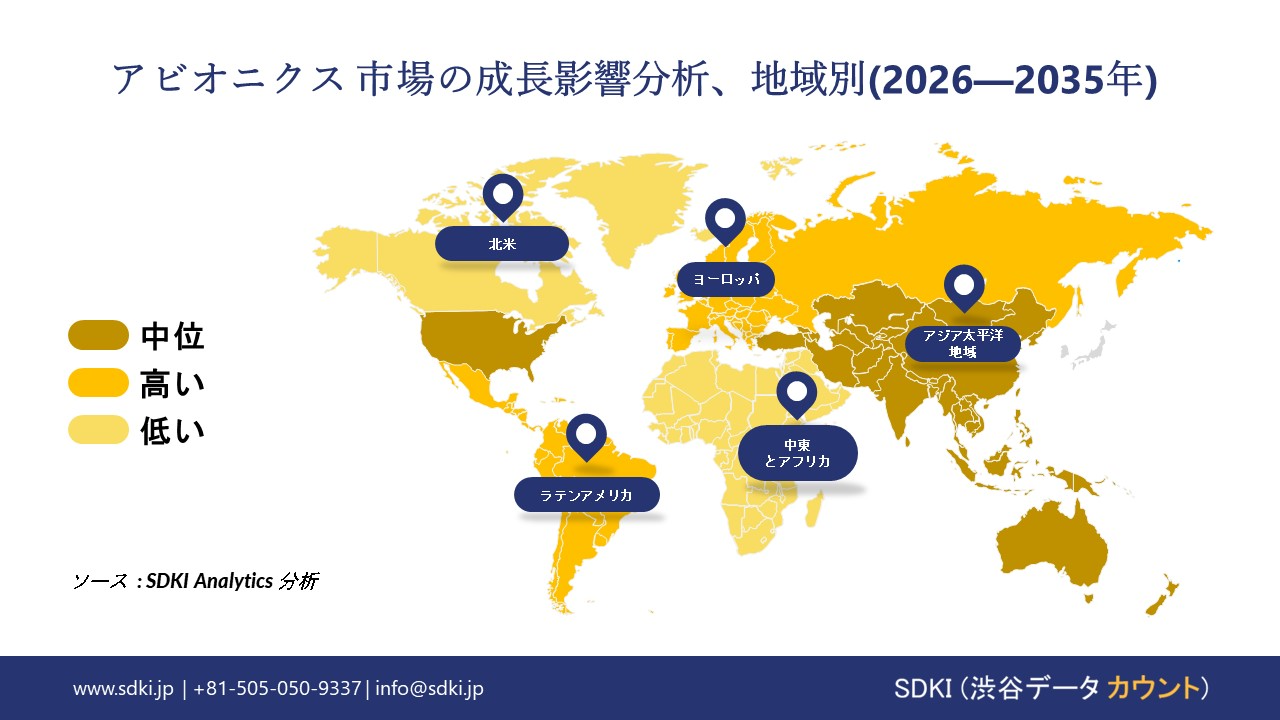

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のアビオニクス市場規模:

北米のアビオニクス市場は大きな変革期を迎えており、2035年には38.5%という最大の市場シェアを獲得すると予想されています。北米におけるアビオニクス市場の成長は、老朽化した航空機の近代化と次世代デジタル技術の統合という二つの重要な課題によって牽引されています。イギリス、米国、フランスの航空当局は、アビオニクスシステムの強制的なアップグレードを義務付ける厳格な規制を導入しています。

連邦航空局(FAA)による自動従属監視ブロードキャスト(ADS-B)の義務化は、コックピットディスプレイの近代化、通信・航法・監視(CNS)システムのアップグレードを含む、一般航空及び旧型商用航空機の改修を継続的に推進しています。FAAは、現役の一般航空機の総数は2044年まで毎年0.7%増加すると予測しています。これらの航空機の大部分は高度なアビオニクス(グラスコックピット)を搭載しており、北米においてアビオニクスの強力な市場を創出する可能性があります。

- 北米のアビオニクス市場の強度分析:

北米のアビオニクス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのアビオニクス市場規模:

当社の市場調査では、ヨーロッパのアビオニクス市場は、汎ヨーロッパ的な連携と技術近代化への切迫したニーズに牽引され、航空宇宙製造における強固な基盤を特徴としていることが示されています。次世代戦闘機と防衛システムの統合は、北米市場におけるアビオニクスの主要な成長原動力の一つです。

イギリスは、イタリアと日本とともにグローバル戦闘航空計画(GCAP)を主導し、革新的な統合アビオニクスを搭載したコアプラットフォームの開発に注力しています。これは「オープンシステム」アーキテクチャと、先進的なレーダー及び電子戦スイートを備えており、アビオニクス市場の成長機会を拡大します。

イギリスに加え、ドイツも2024年の防衛予算として約120億ユーロを航空機開発に割り当てています。この開発にはアビオニクスの高度化が含まれており、ヨーロッパ地域における市場の成長をさらに促進する可能性があります。

- ヨーロッパのアビオニクス市場の強度分析:

ヨーロッパのアビオニクス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

複雑な |

|

価格体系 |

市場主導型 |

ハイブリッド |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の洗練度 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のアビオニクス市場規模:

アジア太平洋地域は、アビオニクス市場において最大の成長率を示すと予想されており、当社の市場予測では、予測期間中の複利年間成長率(CAGR)は約6.2%と見込まれています。この地域における商用航空機の大規模な拡大、自国主導の野心的な航空宇宙プログラム、そして防衛近代化を推進する地政学的緊張の高まりなどが、市場の成長要因となっています。加えて、商用航空機の拡大は、航空機における高度なアビオニクスの需要増加の要因となっています。

Boeingは、インド及び南アジアの航空機保有数が今後拡大し、今後20年間で2,835機の新型航空機の需要が見込まれると予測しています。先進的なグラスコックピットと飛行管理システムを備えた新型航空機の受注の大部分は、中国とインドから来ています。これは、この地域におけるアビオニクスの安定した需要の創出を示しており、地域市場の拡大に貢献する可能性があります。

- アジア太平洋地域のアビオニクス市場の強度分析:

アジア太平洋地域のアビオニクス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

強い |

|

デジタルサービスの普及 |

高い |

高い |

中 |

高い |

中 |

|

BPOとアウトソーシングの需要 |

中 |

中 |

高い |

低い |

高い |

|

プロフェッショナルサービスの成熟度 |

Mask |

||||

|

技術統合レベル |

|||||

|

法人向けサービス市場規模 |

|||||

|

研究開発力 |

|||||

|

規制の厳格さ |

|||||

|

人材プールの空き状況 |

|||||

|

輸出志向 |

|||||

ソース: SDKI Analytics 専門家分析

アビオニクス業界概要と競争ランドスケープ

アビオニクス市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

アビオニクスとの関係 |

|

RTX Corporation |

米国 |

フライトデッキシステム、キャビンエレクトロニクス |

|

Thales Group |

フランス |

統合アビオニクス、コックピットシステム |

|

Honeywell Aerospace |

米国 |

アビオニクスソフトウェア、ナビゲーション、飛行制御 |

|

Safran Electronics |

Mask |

|

|

BAE Systems |

||

|

Elbit Systems |

||

|

Hindustan Aeronautics |

||

|

Cobham Aerospace |

||

|

L3Harris Technologies |

||

|

Hanwha Aerospace |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

世界及び日本のアビオニクスの消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Delta Air Lines |

|

||

| Emirates Airlines | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のアビオニクス市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

アビオニクスとの関係 |

|

Mitsubishi Heavy Industries |

日本原産 |

航空機システム、統合アビオニクス |

|

Kawasaki Heavy Industries |

日本原産 |

飛行制御システム、アビオニクスの統合 |

|

Subaru Corporation |

日本原産 |

防衛航空機向けアビオニクス |

|

ShinMaywa Industries |

Mask |

|

|

Showa Aircraft Industry |

||

|

NEC Corporation |

||

|

Fujitsu Limited |

||

|

InterAviation Japan Co. Ltd |

||

|

Boeing Japan |

||

|

Airbus Japan |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

アビオニクス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます アビオニクス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

アビオニクス市場最近の開発

世界及び日本におけるアビオニクス市場に関連する最近の商用化及び技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2024年7月 |

Applied Avionics |

Applied Avionicsは、アプライド・アビオニクス社を買収する正式契約を締結したと発表した。 |

|

2024年7月 |

Mitsubishi Heavy Industries, Ltd. |

Mitsubishi Heavy Industries, Ltd.は、日本航空宇宙工業会と三菱重工が共同出資する「日本航空機産業振興株式会社」を設立したと発表した。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証