- 2020ー2024年

- 2025―2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

航空機エンジン市場規模

航空機エンジン市場に関する当社の調査レポートによると、市場は2025-2037年の予測期間中に約8.1%のCAGRで成長すると予想されています。 将来の年には、市場は約1,104億米ドルの価値に達する見込みです。 しかし、当社の調査アナリストによると、基準年の市場規模は約762億米ドルと記録されています。航空機エンジンに関する当社の市場見通しによると、北米の市場は予測期間中に約 33% の主要市場シェアを維持すると予想されますが、欧州の市場は主に航空宇宙産業への投資の増加の結果として、今後数年間で有望な成長機会を示す態勢が整っています。

航空機エンジン市場分析

今日の世界では、世界中で航空旅行が増加しており、航空機エンジンに対する要求は、効率性、信頼性、環境への配慮など、ますます高まっています。この成長は、主に燃費の良いエンジンと航空機の近代化によるものです。主に燃料節約と排出削減機能を備えた航空機エンジンの技術は、環境コンプライアンスと運用コストの削減に重要な役割を果たしています。

- 当社の調査レポートによると、航空業界による世界のフライト数は2000年代初頭から着実に増加しており、2019年には約39.4百万回に達しました。

航空機エンジン業界は、国内および国際航空旅行の両方がある経済の重要な部分です。アジア全域での航空旅行の重要性を考えると、日本は航空旅行のハブと宇宙におけるイノベーションの点で重要です。などの日本企業は、すべての主要な航空宇宙企業と緊密に協力して、最先端の航空機エンジン部品を開発しています。これらのパートナーシップにより、日本のエンジン技術力が向上し、排出ガスに優しく燃費効率の高い航空機エンジンに対する需要の高まりに応えることができます。

当社の航空機エンジン市場分析によると、次の市場傾向と要因が市場成長に貢献すると予測されています:

- 世界的に増加する航空交通量 – 世界中で増加する航空旅客交通量により、航空会社は航空機の拡大を図りながら、効率の悪い旧型機の置き換えを図る中で、先進的な航空機エンジンの需要が高まっています。アジア太平洋地域と中東では、観光活動の増加と経済発展により航空旅行が増加しており、航空会社はより多くの乗客に対応できるキャパシティを提供する必要があります。需要管理の持続可能性を目指すため、航空会社は、燃費、排出量、性能に優れた先進的なエンジンを搭載した新型航空機に投資しています。世界の航空業界のこうした傾向は、航空機エンジン市場に直接影響を及ぼし、イノベーションと生産の成長を牽引しています。

- 当社の調査レポートによると、2023年の世界の航空旅客需要は、前年比で37.3%以上増加し、前年の旅客需要は約65.4%増加しました。

- 世界各地の航空機の近代化 – 航空機の近代化は、航空会社が規制基準の変化を遵守し、より環境に優しい運航を実現するために不可欠な要件です。燃料費の高騰と排出規制の厳格化により、燃料消費量と炭素排出量が少ない新型エンジンを搭載した旧型機よりも燃料効率の高い新型機への投資が行われています。このシフトは、企業が持続可能な慣行を期待しているため、ブランドイメージを高めながら運用コストを削減するのに役立ちます。さらに、現代のエンジンは他のエンジンよりも静かに動作していることが多く、空港付近の騒音公害を減らすことがますます求められています。したがって、次世代航空機の需要が高まっており、この分野ではエンジンの製造における継続的な革新が求められています。

日本の現地プレーヤーにとって、航空機エンジン市場の収益創出ポケットとは何ですか?

この国は航空宇宙ビジネスに非常に積極的に関与しており、そのため燃費が良く環境に優しいエンジンに対する大きな需要があるため、この市場は日本のプレーヤーにとって比較的安定した収益を約束します。日本はまた、この市場で2つの役割を果たしています。つまり、航空機エンジン部品の主要メーカーの1つにランクされていますが、同時に、これらのエンジンとそのエンジン技術の輸入の最大の市場の1つとしてランクされています。

日本の航空宇宙部門は、航空機エンジンの輸入を着実に目撃してきました。これらの輸入のほとんどは、主に日本と世界の航空大手とのパートナーシップによって推進され、米国とヨーロッパからのものです。このようなコラボレーションは、日本の国内市場のニーズを満たすだけでなく、日本企業が製造した高品質のエンジン部品の世界への輸出を促進します。

- 国際貿易局によると、2022年に日本は部品、サブパーツ、コンポーネントを含む83億米ドル相当の航空機製品を輸入しました。これらの輸入の59.6%は米国からのものでしました。

政府の政策と行動は、航空宇宙産業の航空機エンジン部門におけるイノベーションと持続可能性を支援しています。政府は、航空の国際サプライチェーンにおける日本の世界的な地位を向上させることを目指す次世代エンジンの研究開発への資金提供を支援しています。さらに、需要側から排出量の削減とエンジンからの燃料消費量の削減の要求が高まっているため、エネルギー効率に関連する技術も支援しています。

Mitsubishi Corporation、IHI Corporationなどの著名な国内企業は、高度なエンジン部品の生産を積極的に追求し、商用および防衛市場向けエンジンの開発で提携するために世界企業との関係を確立しています。これらすべての要因が相まって、日本の国内企業は世界の航空機エンジン市場において非常に有利な立場にあり、日本はイノベーションと品質の生産の中心地となっています。

市場課題

しかし、航空機エンジン市場の成長を阻む大きな課題の 1 つは、開発コストの高さです。新しいエンジン技術の開発は、研究開発に多額の投資を伴う資本集約的な活動です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

航空機エンジン市場レポートの洞察

|

レポートの洞察 |

|

|

CAGR |

8.1% |

|

2024年の市場価値 |

762億米ドル |

|

2037年の市場価値 |

1,104億米ドル |

航空機エンジン市場セグメンテーション

当社は、航空機エンジン市場に関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。当社は、タイプ別、技術別、コンポーネント別、およびエンドユーザー別ごとに市場を分割しました。

世界の航空機エンジン市場はエンドユーザーに基づいて、商用、軍事に分割されています。これらのうち、商用セグメントは予測期間中に約55%の最大の市場シェアを占めると予想されています。商用航空には、旅客機と貨物機が含まれます。これらの航空機では、燃料効率と耐久性が最も重要です。これらのエンジンは長距離飛行用に設計されており、燃料効率は飛行中の燃料の使用を最小限に抑えます。燃料の使用は運用コストが高く、環境要件にも影響するためです。長時間の使用と厳しい動作条件での使用のために、高性能で長寿命になるように設計されています。商用航空エンジンは、乗客に快適さときれいな空気を提供するために、可能な限り静かに、排出量を抑えて動作するように設計されています。高度な材料と技術により、これらのエンジンは信頼性が高く安全であり、飛行中も一貫したパフォーマンスを保証します。

- 当社の調査レポートによると、民間航空機エンジンの全体的な効率は、1970 年以降、10 年ごとに約 7.2% の割合で向上しています。

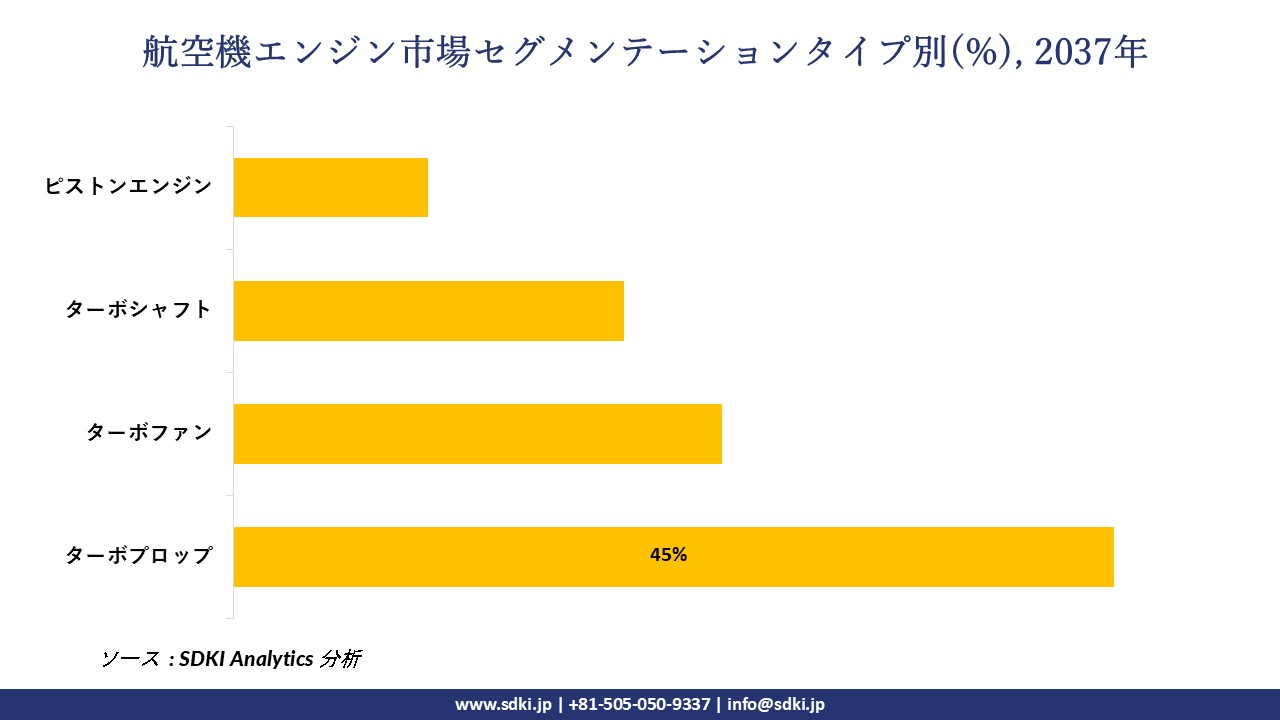

さらに、タイプに基づいて、ターボプロップ、ターボファン、ターボシャフト、ピストンエンジンに分割されています。これらのうち、ターボプロップセグメントは、予測期間中に約 45% の最大の市場シェアを占めると予想されています。ターボプロップ エンジンは小型航空機向けに特別に設計されているため、低速で飛行する地域航空機や軍用機に最適です。ジェット エンジンとは異なり、ターボプロップ エンジンはタービン駆動のプロペラを使用しているため、短距離飛行や地域旅行に典型的な高度では燃料効率が向上します。この設計により、地域の空港で非常に一般的な短い滑走路での離着陸能力が向上します。ターボプロップ エンジンの低速効率により、ジェット エンジンに典型的な高速が不要なミッションでは、コストが低く信頼性が高くなります。これに加えて、貨物機と旅客機の両方で、小さな場所、多くの場合は遠隔地でも多用途に使用できます。

|

タイプ |

|

|

技術 |

|

|

コンポーネント |

|

|

エンドユーザー |

|

航空機エンジン市場の傾向分析と将来予測:地域市場の見通しの概要

世界の航空機エンジン市場分析によると、アジア太平洋地域は、予測期間中に総市場収益の約25%の市場シェアを占めるはずです。これは、航空分野に関連する技術の進歩と近代化が進んでいるためです。これが、地域諸国全体で市場の成長を推進しています。中国では、航空旅客数の増加が国内市場の成長を牽引しています。特に中国やインドなどの新興国では、全国の航空旅客数が増加しているため、増加する航空機の増加に対応するために、より効率的な新しい航空機エンジンの需要が問題になっています。

- 当社の調査レポートによると、2024年には、中国の総旅客数は約178.3百万人に達し、2019年の水準を上回り、約14.2%増加しました。

日本の航空機エンジン市場は、格安航空会社の増加により、予測期間中に成長すると予想されています。国内の格安航空会社の成長により、短距離航空機の需要がさらに高まり、効率的でメンテナンスの手間が少ないエンジンの需要も増加しています。

- 当社の調査レポートによると、日本の格安航空会社の供給能力のシェアは約 23% で、着実に増加しています。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

航空機エンジン市場の動向によると、北米市場地域は予測期間中に約33%の最大の市場シェアを保持すると予想されています。パンデミック後の航空旅行の堅調な需要などの要因は、北米の航空機エンジン市場の成長に拍車をかける可能性があります。航空会社は、艦隊のアップグレード、燃料効率の向上、厳しい環境要件に投資したいと考えています。したがって、彼らは市場に高度な高性能エンジンを求めています。この地域の主要な航空機メーカーとエンジン生産者自体が、革新と技術の進歩を促進しています。さらに、新興の格安航空会社は新しい航空機の要件サイクルを拡大しており、それが市場をさらに活性化させています。これに加えて、高度に開発されたジェットエンジンの軍事契約も市場の成長に大きく貢献しています。

航空機エンジン調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

航空機エンジン業界の概要と競争のランドスケープ

SDKI Analytics の調査者によると、航空機エンジン市場は、大企業と中小規模の組織といったさまざまな規模の企業間の市場競争により細分化されています。市場関係者は、製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を利用して市場での競争優位性を獲得しています。

世界の航空機エンジン市場の成長に重要な役割を果たす主要な主要企業には、GE Aviation、Safran S.A.、Textron Inc.、Rolls-Royce Holdings Plc.、CFM International SAなどが含まれます。 さらに、日本の航空機エンジン市場のトップ5プレーヤーは、Mitsubishi Corporation、IHI Corporation、Kawasaki Heavy Industries, Ltd.、Honda Aircraft Company、Nippon Steel Corporationなどです。 この調査には、世界の航空機エンジン市場分析レポートにおける詳細な競合分析、企業概要、最近の動向、およびこれらの主要企業の主要な市場戦略が含まれています。

航空機エンジン市場ニュース

- 2024年7月、GE Aerospaceは、Japan Airlinesから新型航空機に搭載するGEnx-1Bエンジンの受注を発表しました。

- 2023年6月、GE Aerospaceは、本日、インド空軍向けの戦闘機エンジンを製造するため、Hindustan Aeronautics Limited (HAL)と覚書(MOU)を締結したことを発表しました。

航空機エンジン主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

航空機エンジンマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2025―2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証