-

包括的なプラント構築に関する知見

-

信頼性の高い財務・投資予測

-

実効性のある市場・競合情報

-

業界の専門家から選ばれる信頼性

品質と信頼の証

アセトン市場規模分析

2026―2035年までのアセトン市場の規模はどのくらいですか?

アセトン市場に関する当社の調査レポートによると、同市場は予測期間2026―2035年中に複利年間成長率(CAGR)6%で成長すると予想されています。将来的に、同市場の成長可能性は非常に大きく、139億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は78億米ドルでしました。

アセトンとは何ですか?

アセトンは、大規模な石油化学製造施設で生産される重要な工業用溶剤および中間化学物質です。一般的に、ベンゼンとプロピレンがフェノールとアセトンに変換されるクメン法の副産物として製造されます。現代の製造プラントでは、原料利用効率を高めるために、アセトン製造はフェノール製造設備と高度に統合されています。

アセトン市場の最近の傾向は何ですか?

当社のアセトン市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています:

- ベンゼン貿易の拡大とクメンプロセス統合の効率化 ―

クメンプロセスを利用した石油化学コンプレックスの拡大に伴い、アセトンの需要が高まっています。特に、ベンゼンとプロピレンは、これらのコンプレックスにおける重要な構成要素です。製造業の観点から見ると、これらの化学物質に対する需要基盤の継続的な拡大は、アセトン市場の成長を直接的に反映しています。

例えば、経済複雑性観測所(OEC)の調査報告によると、2023ー2024年の間に、ベンゼン単体の世界貿易量は実に15.8%という爆発的な伸びを記録しました。これはまた、アセトンの製造を支える原料の供給体制が、世界的に極めて強固であることを示唆しています。

- 溶剤およびポリマー産業からの下流需要の増加 ―

アセトンの消費量増加は、メタクリル酸メチル(MMA)、ビスフェノールA(BPA)、塗料、溶剤の需要急増によるものです。これは、これらの物質を連続蒸留による制御された精製システムで製造する際に、高純度のアセトンが必要となるためです。

OECの最新の市場見通しによると、ポリメタクリル酸メチル(PMMA)の世界貿易量は、アセトン事業における生産拡大の恩恵を受け、2023年比で2.49%の着実な増加を継続しています。さらに、製造各社は分離工程への自動化技術の導入を進めており、これにより生産品質の一貫性を高めるとともに、品質のばらつきを低減させています。こうした動きは、当社の対象とする産業分野が、よりクリーンかつ高効率な製造プロセスを求める規制要件と、その方向性を一層合致させるものであると言えます。

アセトン製造プロセスと生産分析:

アセトンの製造工程はどのようなもので、製造工場ではどのように生産されるのですか?

アセトンは通常、確立されたいくつかの工業的手法を用いて大規模に製造されています。その中で最も一般的なのがクメン法であり、これは石油化学由来の原料に基づいています。これに代わる製造ルートには、化学的手法および生物学的手法の双方が含まれます。これらの各手法は、使用される原料、関与する反応、そして有用な副生成物が生成されるか否かという点において、それぞれ異なっています。

- クメン法(ホック法):これは業界の大部分で採用されている方法で、ベンゼンとプロピレンを反応させてクメンを生成します。生成された元素は酸化され、フェノールとアセトンの2つの生成物に分解されます。

- イソプロパノール脱水素法:この方法は、触媒を用いてイソプロパノールから水素を除去することで機能します。同時に、プラント内の他のアプリケーションに利用できる水素ガスも生成されます。

- アセトン・ブタノール・エタノール(ABE)発酵:このプロセスでは、細菌を用いて糖を分解し、アセトンに加え、ブタノールおよびエタノールを生成します。この生物学的プロセスは、通常、大規模には実施されません。

- プロピレン直接酸化:これは、プロピレンを直接酸化してアセトンを生成する新しい技術です。しかし、反応を適切に制御することが難しいため、本格的な利用には至っていません。

アセトン製造工場の生産能力と稼働率はどのくらいですか?

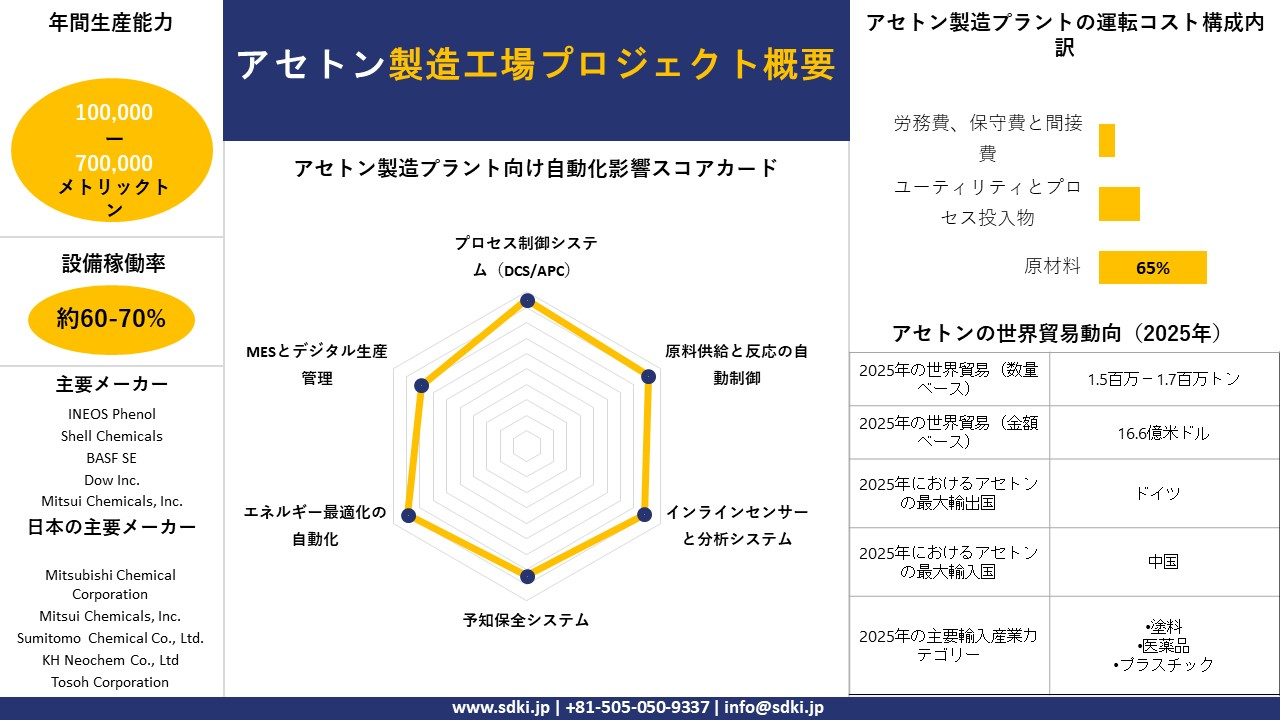

アセトン製造工場の生産能力は通常、年間100,000トン―700,000トンです。これは、年間365日連続稼働を前提とした場合、1日あたり約274トンから1,918トン、1週間あたり約1,918トンから13,426トン、1ヶ月あたり約8,333トンから58,333トンに相当します。

これは、商業規模のクメン系フェノール・アセトン製造プラントの生産量と、上流工程におけるフェノール統合規模との密接な関連性を示しています。例えば、2024年まで、ドイツのINEOS Phenolのグラートベック工場は、年間約650,000トンのフェノールとアセトンを生産する能力を有しています。

立ち上げ段階における初期稼働率は約60―70%で、年間400,000トンの生産能力を持つプラントでは、1日あたり約658―767トンの生産量となります。稼働率が85―95%に達すると、生産量は1日あたり約932―1,041トンに増加します。この差は、試運転時の非効率性、触媒の段階的な最適化、および下流工程におけるフェノールおよび誘導体の需要との同期化を反映したものです。

アセトン製造プラントの設置およびインフラ分析:

アセトン製造工場を設立するにはどうすればよいでしょうか?

アセトン製造プラントの建設には、クメン法に基づいた原料供給、反応システム、ユーティリティ設備の統合が必要です。建設地はベンゼンとプロピレンの供給源に近く、物流面での連携が強固な場所であることが求められます。主要設備としては、酸化反応器、開裂システム、そして円滑な操業のための蒸留塔などが挙げられます。

さらに、VOC排出を伴う可燃性化学物質の取り扱いに関する規制遵守が、プラント設計に影響を与えます。国連工業開発機関(UNIDO)の報告書によると、製造業の付加価値は2024年に産業全体の付加価値の80%に達し、2.9%成長し、産業規模の投資を支えています。

下記の表は、アセトン製造に必要なインフラ要件を構造化され、かつ簡潔にまとめたものです。これにより、投資家や参加者の理解が深まり、透明性が高まることで、中断のない処理が可能となり、設計されたプラントから最大限の収量を確保することができます:

|

インフラストラクチャコンポーネント |

主な要件 |

戦略的重要性 |

|

土地と場所 |

ベンゼンとプロピレンの原料供給源に近い工業用地で、物流面での接続性も良好。 |

原料費と流通コストを削減し、サプライチェーンの回復力を向上させます。 |

|

コアプロセスユニット |

クメン酸化反応器、酸分解反応器、蒸留塔、ガス回収システム |

アセトン生産の制御と高純度分離効率を実現します。 |

|

公共事業 |

蒸気ボイラー、冷却塔、冷水、圧縮空気、窒素、安定した電力供給 |

中断のない、エネルギー効率の良い運用を保証します |

|

保管および取り扱い |

ベンゼン、プロピレン、クメン、アセトン用の蒸気回収システム付き大型貯蔵タンク |

材料の完全性と安全な化学物質の取り扱いをサポートします |

|

品質および環境システム |

社内品質管理ラボ、排水処理プラント(ETP)、VOC回収システム、DCS自動化システム |

コンプライアンス、製品の一貫性、およびプロセスの最適化を保証します。 |

ソース: SDKI Analytics 専門家分析

アセトン製造工場を設立するには、どのような機械設備が必要ですか?

アセトン製造プラントは、高圧下での接触酸化反応および開裂反応を経て稼働し、その後、多段階にわたる分離・精製工程が実施されます。この製造プロセスは一般的に「クメン法」を基本としており、温度および圧力の厳密な制御システムが不可欠となります。機器選定においては、連続運転体制の確立や熱統合の最適化に加え、クメンヒドロペルオキシドのような反応中間体の安全かつ適切な取り扱いが重視されます。

こうした詳細かつ体系的なアプローチについては、以下の表にてさらに具体的に示されています。この表では、機器選定における各要素の意義や、製造プロセス全体におけるその有用性について、分かりやすく解説しています。本資料は、アセトンの製造プロセス全体において、関連機器群がいかに重要な役割を果たしているかについて、より明確な全体像を提示することを目的としています。

|

セクション |

装置 |

目的 |

|

原材料の取り扱い |

|

|

|

反応段階 – クメン酸化 |

|

|

|

分裂と分離段階 |

|

|

|

触媒および添加剤 |

|

|

|

製品精製 |

|

|

|

資材運搬 |

|

|

|

公共設備および暖房システム |

|

|

ソース: SDKI Analytics 専門家分析

アセトン技術と自動化分析:

アセトン製造工場では、どのような技術や自動化システムが使用されていますか?

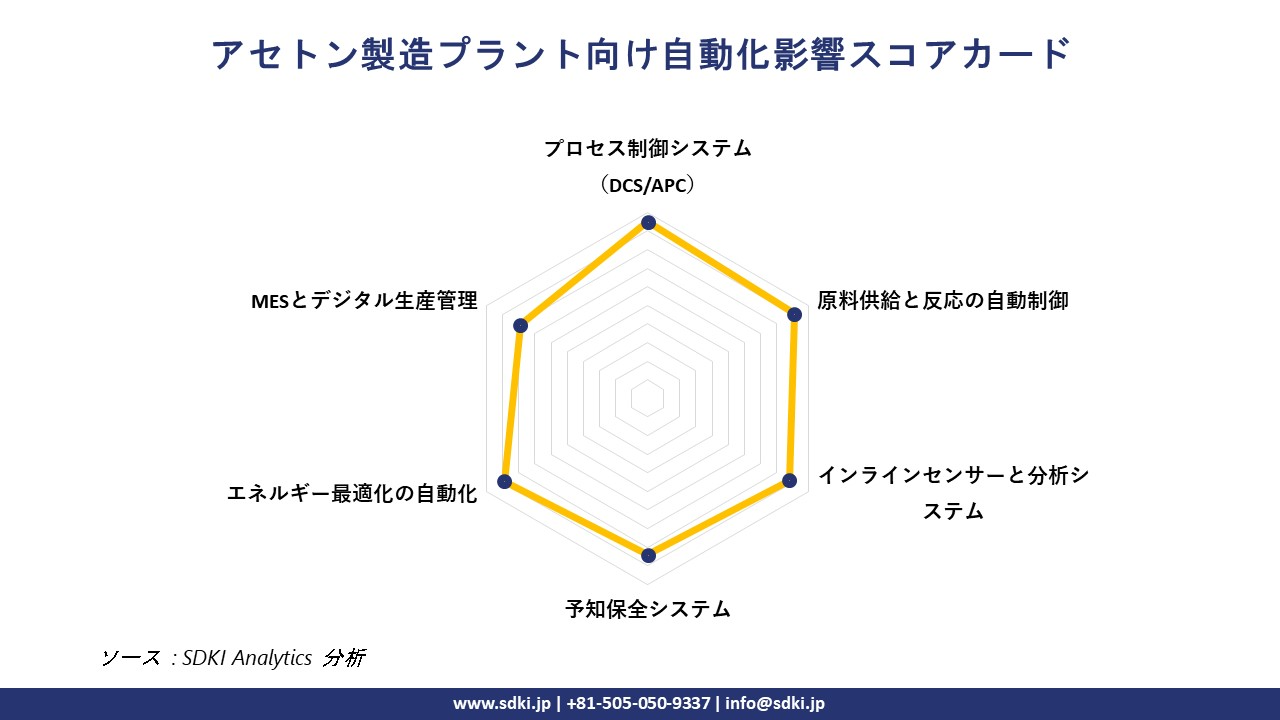

現代のアセトン製造プラントは、高度な自動化技術に支えられ、イソプロパノールの接触脱水素反応、あるいはクメン酸化法による製造ルートに大きく依存しています。分散制御システム(DCS)やプログラマブルロジックコントローラー(PLC)が、反応器の温度、真空度の安定性、および蒸留塔の運転管理を担っています。

また、高度プロセス制御(APC)を導入することで、原料条件が変動する状況下においても、収率の最適化が確実に図られています。従来の手動操作システムと比較して、こうした技術はエネルギー消費量の削減、安全性の向上、そして製品純度の安定化という多大な利点をもたらします。この点に関連し、OECの調査報告書によると、2024年における世界のアセトン輸出額は16.3億米ドルに達しました。これは2023年比で18.6%という目覚ましい増加を示しており、効率的かつ自動化された生産体制に対する需要の高まりを裏付けるものと言えます。

当社の分析ソリューションは、この分野におけるあらゆる基礎技術に加え、現在の傾向となっている技術、さらには将来有望な新興技術に至るまで、生産ラインのレイアウト効率を飛躍的に向上させる可能性を秘めた技術のすべてを網羅しています。本稿では、アセトン製造に関心を寄せる化学メーカーや投資家の皆様が、十分な情報に基づいた的確な意思決定を行えるよう、これらの技術手法を簡潔な解説とともに一覧形式でご紹介いたします。

- 主要生産技術:触媒脱水素反応器、クメン酸化装置、連続蒸留システム、フェノール回収装置

- 産業オートメーションおよび制御システム:分散制御システム(DCS)、プログラマブルロジックコントローラ(PLC)、高度プロセス制御(APC)

- スマート製造とデジタル化の強化:インダストリー4.0データプラットフォーム、AI支援による歩留まり予測、ドラム缶搬送用ロボット

- 二次・下流工程の自動化:インライン蒸留塔検査、ISOタンクおよびドラム缶の包装自動化、グローバル貿易向け物流自動化

アセトン製造工場において、自動化は生産効率と操業コストにどのような影響を与えるのか?

自動化は、反応温度、圧力、および蒸留条件を安定させることでアセトンの生産プロセスを改善し、結果として製品の高純度化と規格外バッチの削減をもたらします。インド広報局(Press Information Bureau)の報告によると、インド政府はPCPIR(石油化学投資地域)政策の下、石油化学産業の振興を目的として2025年までに10兆ルピー規模の投資目標を掲げており、これに伴う需要に応えるべく、製造各社による高度な制御と監視システムの導入が加速しています。こうした取り組みは、生産スループットの向上、エネルギー消費量の削減、および原材料ロスの低減に貢献し、操業のさらなるコスト効率化を実現します。

以下の表は、前述の各施策、その根底にある意図、およびもたらされる効果を総合的に整理したものです。これにより、自動化に関して現在利用可能な選択肢や、将来的な導入の可能性を秘めた選択肢のすべてを網羅的に把握することができます。

|

自動化分野 |

生産効率への影響 |

運営コストへの影響 |

|

プロセス制御システム(DCS/APC) |

反応温度、圧力、および相安定性を安定化させ、アセトンの純度を向上させ、規格外バッチを削減します。 |

原材料の損失と再加工コストを削減し、作業員の介入を減らします。 |

|

原料および反応の自動制御 |

原料の変動に関わらず、クメンの酸化および開裂収率を安定的に維持し、変換効率と処理量を向上させます。 |

クメンと空気の供給ロスを削減し、原料1トンあたりの収率を向上させます。 |

|

インラインセンサーと分析 |

アセトンの純度、水分含有量、転化率をリアルタイムで監視できるため、ダウンタイムと品質のばらつきを最小限に抑えることができます。 |

ラボでの試験コストを削減し、規格外の溶剤の大量生産を防ぐ。 |

|

予知保全システム |

熱交換器の汚れ、触媒の劣化、機器の摩耗を早期に検知し、予期せぬ停止を防ぎます。 |

メンテナンスコスト、スペアパーツの消費量、および生産ロス時間を削減します。 |

|

エネルギー最適化自動化 |

蒸留熱統合、蒸気使用量、冷却システムをより正確に制御します。 |

蒸気と電力の消費量を削減し、アセトン1トンあたりのエネルギーコストを削減します。 |

|

MESとデジタル生産管理 |

スケジューリング、トレーサビリティ、在庫管理を改善し、プラント稼働率を高めます。 |

在庫に拘束される運転資金を削減し、材料の無駄を最小限に抑えます |

ソース: SDKI ANALYTICS 専門家分析

アセトン原料およびサプライチェーン分析:

アセトン製造に必要な原材料は何ですか?また、それらはどのように調達されますか?

アセトンの製造は主に、クメン法によって変換されるベンゼンやプロピレンなどの石油化学原料に依存しています。これらの原料は、製油所や石油化学プラントから供給されます。OECの調査報告によると、ベンゼンとプロペン(プロピレン)の世界出荷額はそれぞれ103億米ドルと53.1億米ドルに達しており、アセトン製造に必要なこれらの原料が上流で安定的に供給されていることが示されています。

以下に、アセトン製造に必要な原材料の要件と使用方法を段階的に説明します。この説明は、各工程と要素を詳細に網羅した製造プロセスを示すことを目的としています。

- クメン生産のための再生可能な炭素原料:バイオベースのベンゼンとプロピレンは、まだ開発段階であり、バイオマス由来のエタノールとバイオナフサを組み込んだパイロットスケールのバイオ精製所を通じて調達されるため、使用は限定的です。

- 主ポリマー骨格モノマー:クメンヒドロペルオキシド中間体から製造されるアセトン。製油所併設型化学プラントなどの総合石油化学メーカーから供給されます。

- ポリエステル鎖を形成するコモノマー:同じクメンプロセスから得られるフェノール副産物。ベンゼン酸化に由来し、多くの場合、社内で消費されるか、下流の樹脂メーカーに販売されます。

- 反応促進剤:クメンの酸化および開裂に使用される硫酸などの酸触媒は、工業用化学品供給業者から調達されます。

- 性能向上剤:アセトンの保管および取り扱いに使用される安定剤および腐食防止剤。特殊化学品メーカーから供給されます。

- プロセスサポートに必要な投入物:蒸気、不活性化用窒素、冷却水、および電力は、オンサイトのユーティリティまたは産業ガス供給業者から供給されます。

アセトンとその原料の輸入、輸出、および世界貿易の傾向はどうなっているのか?

世界のアセトン貿易は依然としてアジアおよびヨーロッパに集中しており、韓国とドイツが輸出活動を主導しています。World Integrated Trade Solution(WITS)およびOECの調査報告によると、2024年にはドイツ単独で186.98百万米ドル相当のアセトンを輸出しました。最大の輸入国は中国(258百万米ドル)であり、これはビスフェノールAおよびMMAに対する需要の拡大によって牽引されています。生産面での優位性は、アジア、北米、ヨーロッパに点在する石油化学産業の主要拠点に集中しています。

現在の業界傾向、主要関係者の立ち位置、および出荷実績に基づいて推定された貿易の詳細をまとめた表を、以下に提示します。本資料は、製造業者や投資家が利益を確保し、新たなビジネス機会を探索する一助となるような統計的知見を統合することを目的として作成されました。

|

パラメータ(2025年時点) |

価値観 |

|

2025年の世界貿易量(数量ベース) |

1.5百万―1.7百万トン |

|

世界の貿易額(金額ベース) |

16.6億米ドル |

|

アセトンの最大輸出国 |

ドイツ |

|

アセトンの最大輸入国 |

中国 |

|

上位3カ国(ドイツ、タイ、台湾)の輸出総額 |

約559百万米ドル |

|

上位3カ国(中国、米国、ドイツ)の輸入総額 |

約582百万米ドル |

|

2025年における最大の輸入産業カテゴリー |

塗料、医薬品、プラスチック |

ソース: SDKI ANALYTICS 専門家分析

アセトンコストと運用効率の分析:

アセトン製造工場の運営コスト構造はどのようなものですか?

アセトン製造施設における操業コスト構造は、主に原料使用量、エネルギー消費量、およびプロセス効率によって左右されます。アセトンの製造には、ベンゼンとプロピレンを主原料とするクメン酸化法が一般的に用いられます。この場合、原料コストが変動操業費用の大部分を占めます。

さらに、エネルギー消費、特に電気と蒸気は、公共料金のかなりの部分を占めています。人件費、保守費、品質管理費などの固定費は比較的安定していますが、賃金格差により地域によって変動します。

アセトン製造工場の操業経済性に影響を与える主なコスト要因は以下のとおりです:

- 原料転換率(%)

- 比エネルギー消費量(kWh/トン)

- 蒸気必要量(kg/トン)

- 触媒効率と交換サイクル

- 工場稼働率(%)

- 廃棄物回収・リサイクル率(%)

生産コストと価格設定の閾値に影響を与える要因を表形式で示します:

|

主要パラメータ |

営業費用の推定割合 |

主要構成要素 |

|

変動費 |

65―75% |

ベンゼン、プロピレン、触媒、溶剤、ユーティリティ(電気、蒸気)、プロセス用水 |

|

固定費と準固定費 |

20―30% |

熟練労働力、保守と修理費用、品質管理、工場間接費 |

|

規制およびコンプライアンス関連費用 |

固定構造内に埋め込まれています |

排水処理施設(ETP)、排出量監視システム、廃水中和、環境監査 |

ソース: SDKI ANALYTICS 専門家分析

アセトン製造工場は、どれほど効率的で収益性が高いのか?

アセトン製造における操業効率は、主に転化収率、エネルギー原単位、およびフィードバック統合によって決定されます。原料精製が最適化されたプラントでは、より高い転化収率が達成され、その値は92%を超えることも珍しくありません。これは、不純物が触媒効率を直接低下させるためです。

上流工程にあたるプロピレンおよびベンゼンの供給体制と統合することで、原料コストの変動が抑制され、利益率が安定します。さらに、エネルギー原単位はプロセス設計と密接に関連しており、最新の直接酸化法ルートでは、従来のクメン法に基づくシステムと比較して、1トンあたりのエネルギー消費量を650 kWh未満に抑えることが可能となっています。

|

インジケータ |

ベンチマーク値 |

|

変換収率(%) |

90ー94% |

|

設備稼働率(%) |

82ー92% |

|

比エネルギー消費量(kWh/トン) |

580ー650 kWh/トン |

|

売上総利益率(%) |

14ー20% |

|

EBITDAマージン(%) |

16ー22% |

|

5年間の投資収益率(%)見通し |

10ー15% |

出典: SDKI Analytics

アセトン投資および財務実現可能性分析

アセトン製造プラントの投資実現可能性、設備投資額、および投資収益率(ROI)の可能性はどの程度ですか?

アセトン製造プラントへの投資の実現可能性は、確立されたクメン法と厳格な実行管理によって、スケールアップに伴うリスクを早期に最小限に抑えることで向上します。収益は、プロセスの成熟度、ユニット反応器やカラムへの支出管理、そして生産量増加に伴う利益率を安定させる確実な収益によって左右されます。

ROIは試運転の安定化期間に大きく左右されます。事前確保されたオフテイク契約に裏付けられた迅速な安定化は、稼働率を高め、投資回収期間を短縮し、IRRを向上させます。投資の実現可能性とROI圧縮分析については、以下をご覧ください。

|

財務パラメータ |

アセトン製造工場への影響 |

ROI加速の手段 |

|

正味現在価値(NPV) |

立ち上げ期間、割引率(WACC)、および初年度のキャッシュフローの変動に非常に敏感であります。 |

試運転の最適化と構造化された需要契約により、初期のキャッシュフローを安定させます。 |

|

内部収益率(IRR) |

設備投資の超過や稼働率の安定化の遅れにより急激に低下します |

重要工程設備への資本配分の規律と、仕様通りの生産までの時間短縮 |

|

返済期間 |

立ち上げが期待を下回る場合、または固定費吸収が弱い場合に延長されます |

最初の12ー24ヶ月間の利用率曲線の加速と収量安定化 |

|

投資収益率(ROI) |

定常状態の利益率が総投資資本に対してどの程度の割合を占めるかによって決まります |

設備投資効率ベンチマークと生産コスト最適化 |

|

損益分岐点(BEP) |

固定費ベースとトン当たりの貢献利益によって左右される。設備投資額の増加は損益分岐点生産量を押し上げます。 |

固定費管理と早期稼働戦略 |

|

キャッシュフロー分析 |

事業拡大期における債務返済能力と流動性回復力を判断します |

構造化された運転資金計画と段階的な設備投資の引き出し |

|

感度分析 |

原料、エネルギー、価格、利用率のショックに対するエクスポージャーを特定します |

下振れリスクを未然に防ぐための多変数シナリオモデリング |

ソース: SDKI Analytics 専門家分析

設備投資は主にクメンユニット、酸化反応器、蒸留システム、ユーティリティ、環境制御に集中しており、これらをクリティカルパスとして管理することで実現可能性が向上します。立ち上げリスクを予測し最小限に抑えることで投資収益率(ROI)が向上し、設計容量の達成が早まれば投資回収期間が短縮されます。段階的な設備投資の展開を確実なオフテイク契約と整合させることで、初期のキャッシュフローの変動を抑え、より迅速な収益安定化を支援します。

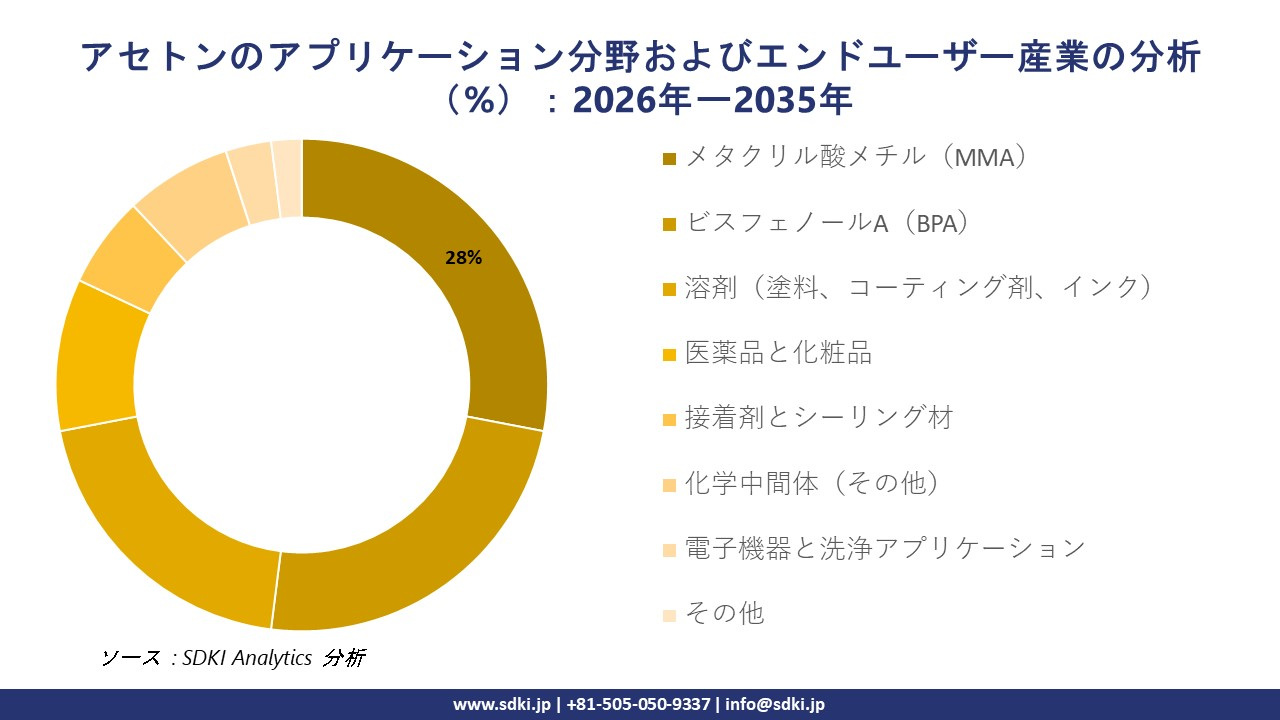

アセトンのアプリケーション分野と最終アプリケーション産業分析

アセトンの主なアプリケーション分野と最終アプリケーション産業は何ですか?

SDKI Analyticsの専門家によると、アセトンの主なアプリケーション分野および最終需要産業は、ポリカーボネートやエポキシ樹脂の原料となるビスフェノールAの製造です。さらに、この化学物質は、メタクリル酸メチル、アクリルポリマーおよびアクリルシート、メチルイソブチルケトン、ならびに関連するケトン誘導体の製造にも利用されています。

予測期間中、ビスフェノールA製造向けのアプリケーションが約50%のシェアを占め、市場を牽引すると予測されています。この優位性は、ポリカーボネートやエポキシ樹脂の製造において、ビスフェノールAが主要な中間体として極めて重要な役割を果たしていることによって支えられています。したがって、2024年のOEC(経済複雑性観測所)の調査結果が示す通り、世界全体におけるビスフェノールA(ジフェニロールプロパンおよびその塩類)の貿易額が948百万米ドルという多大な規模を維持していることは、このアプリケーション分野の継続的な優勢を裏付けるものと言えます。

このアプリケーション分野は、塗料とワニス、印刷インキ、コーティング剤、接着剤、シーリング材などの製造に携わる産業において、広く展開されています。さらにアセトンは、精密洗浄や一般洗浄と脱脂の分野に加え、医薬品、ファインケミカル中間体、化粧品とパーソナルケア製品、写真用フィルム、画像処理用化学品、ゴムとプラスチック製品の加工、およびその他の産業においても、重要な構成要素となっています。

日本アセトン製造情報

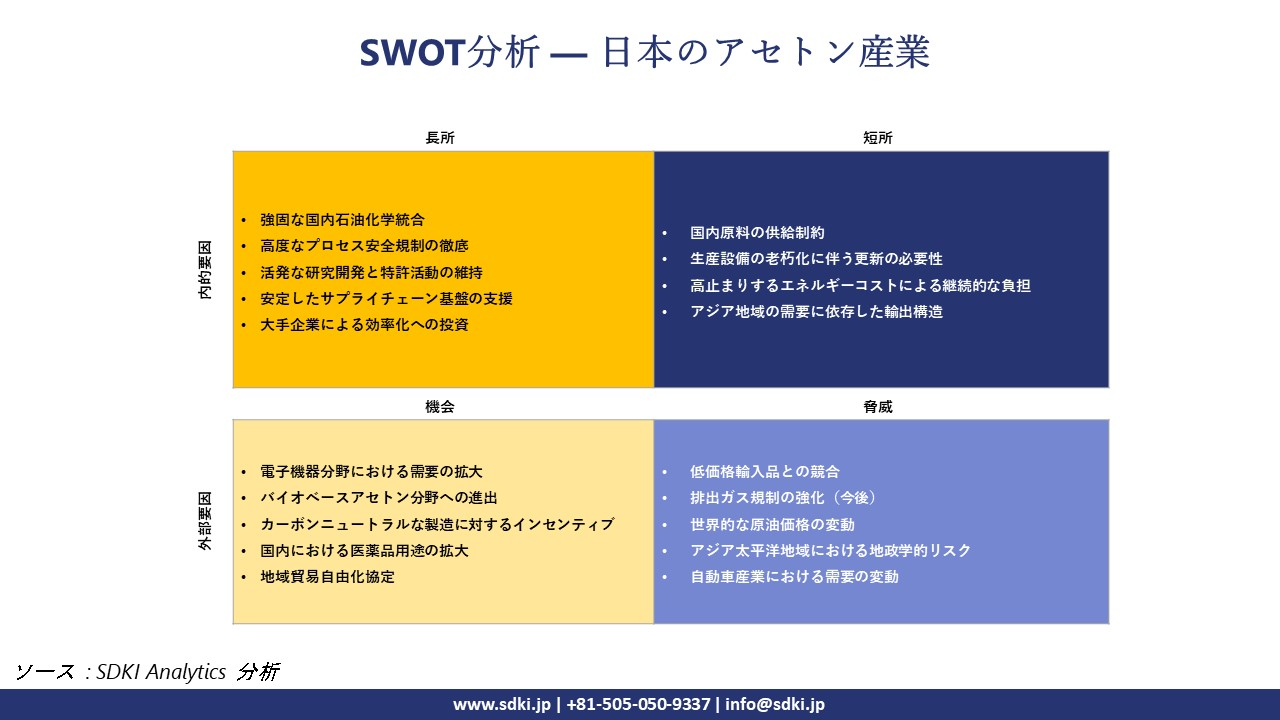

アセトン製造およびプラント生産能力において、日本はどの程度競争力を持っているのか?

日本の主要なアセトン製造基盤は、フェノール一貫生産体制を中核として確立されており、現在は業界再編の局面を迎えています。MitsuiやSumitomo Chemicalsといった、世界をリードするスペシャリティケミカル分野の先駆者やイノベーターの存在は、グローバルなサプライチェーンにおける日本の重要性を一層強固なものにしています。

その好例として、2025年1月にTaiwan Mitsui Chemicals, Inc.が着手した、バイオマス由来のプラスチック製品および素材の開発イニシアチブが挙げられます。これは、Nan Ya Plastics Corp.がMitsui Chemicalsからバイオマス由来のアセトンを調達し、台湾国内でバイオマス由来のビスフェノールA(BPA)を製造するという、両社間の信頼関係に基づき実現したものです。

同時期に、Mitsui ChemicalsとMitsubishi Chemical は、アセトンを含むフェノール関連製品の供給安定化に向けた共同検討を開始したことを公表しました。この取り組みには、温室効果ガス(GHG)排出量の削減を目的とした、設備のメンテナンス調整、タンク運用の効率化、および物流の合理化といった具体的な施策が含まれています。こうした動きは、厳格な環境規制の遵守と意欲的な排出削減努力を通じて、アセトン事業の安定化を図る日本の取り組みを大きく前進させるものとなりました。

今後10年間において、日本の産業競争力は、同国の「GX(グリーントランスフォーメーション)」フレームワークによって形成されていくと見込まれます。このフレームワークは、支援策と厳格化する規制、そしてトランジションファイナンス(移行金融)の手法を統合したものであり、石油化学プラントにおけるエネルギー利用の高度化や製造プロセスの効率化を加速させる原動力となります。したがって、この分野における日本の将来は、新規プラントの建設(グリーンフィールド投資)による単純な規模拡大ではなく、規律ある生産能力の合理化と、GXを活用した脱炭素化投資の着実な推進にこそ、その成否がかかっていると予測されます。

SDKI Analyticsのアナリストは、2026年時点の日本のアセトン産業に関する包括的なSWOT分析を以下のようにまとめました:

アセトン業界の概要と競争環境

SDKI Analyticsの調査によると、アセトン市場は、原料供給を支配する少数の上流サプライヤーと、中間体、塗料、医薬品分野にまたがる幅広い下流サプライヤーによって形成されています。業界は成熟期を迎えており、企業は生産拡大と持続可能な慣行の事業運営への組み込みを優先しています。また、サプライチェーンの強化とグローバル展開の促進のため、生産能力の増強、環境規制の遵守、戦略的提携にも力を入れています。

アセトンの世界的大手メーカーはどれですか?

当社の調査報告によると、アセトンの主要メーカーは、INEOS Phenol、Shell Chemicals、BASF SE、Dow Inc.、Mitsui Chemicals, Inc. などです。

日本の主要なアセトン製造業者はどれですか?

市場見通しによると、日本のアセトン製造上位5社は、Mitsubishi Chemical Corporation、Mitsui Chemicals, Inc.、Sumitomo Chemical Co., Ltd.、KH Neochem Co., Ltd.、Tosoh Corporation などであります。

この市場調査レポートには、世界のアセトン市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

アセトン市場における最新のニュースや傾向は何ですか?

- 2025年4月: Deepak Chem Tech Limited (DCTL) は、新規インフラ設備投資を含む総額 371.50百万米ドルの投資で、フェノール 300 KTA、アセトン 185 KTA、イソプロピルアルコール 100 KTA を製造するプロジェクトを実施することを決定しました。

- 2024年8月: Taiwan Mitsui Chemicalsは、国際持続可能性と炭素認証(ISCC)PLUSシステムによるサステナブル製品認証を取得しました。これは、バイオマス由来アセトンなど、ISCC PLUS認証製品の販売促進を目的としたものであります。

目次

関連レポート

よくある質問

-

包括的なプラント構築に関する知見

-

信頼性の高い財務・投資予測

-

実効性のある市場・競合情報

-

業界の専門家から選ばれる信頼性

品質と信頼の証