- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

アセトン市場エグゼクティブサマリ

1) アセトン市場規模

弊社のアセトン市場調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)6%で成長すると予想されています。2035年には、市場規模は約139億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は78億米ドルでしました。塗料、コーティング剤、接着剤、パーソナルケア製品の溶剤としてのアセトンの需要増加が、主要な成長要因となっています。

2) アセトン市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるアセトン市場の傾向には、溶剤、ビスフェノールA(BPA)、メチルメタクリレート(MMA)などの分野が含まれます。予測期間中にアセトン市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

溶剤 |

アジア太平洋地域 |

6.3% |

塗料とコーティング剤、接着剤、パーソナルケア |

|

ビスフェノールA(BPA) |

北米 |

5.8% |

ポリカーボネート樹脂、自動車、電子機器 |

|

メタクリル酸メチル(MMA) |

ヨーロッパ |

6.0% |

アクリル樹脂、建設、ディスプレイ |

|

医薬品 |

ラテンアメリカ |

6.1% |

医薬品合成、消毒剤、現地製造 |

|

化粧品とパーソナルケア |

中東とアフリカ |

5.9% |

除光液、スキンケア、都会のライフスタイル |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – アセトンとは?

アセトンは、製品としてだけでなく、精製、カスタムパッケージ、技術配合のサポートを受けたサービスグレードの化学品としても入手可能な、非常に汎用性の高い工業用溶剤です。ニッチな市場セグメントとしては、塗料とコーティング剤、接着剤とシーラント、溶剤ベースの洗浄液、抽出/精製溶剤として使用される医薬品、電子機器製造などが挙げられます。アセトンは石油化学中間溶剤に分類され、グレード、アプリケーション、供給形態によって分類されています。

4) 日本のアセトン市場規模:

日本の市場は、2026ー2035年の間に約6.8%の複利年間成長率(CAGR)で拡大すると予想されています。この市場は、医薬品開発や高度な製造工程において高純度アセトンへの需要が高まっている日本の成熟した製薬業界とエレクトロニクス業界によって支えられています。また、建設リフォームや自動車製造に関連する接着剤やコーティングにおける溶剤使用量の増加も、この市場の成長を支えています。

さらに、日本政府は、化学物質による環境汚染を防止するため、1973年に制定された化審法(化審法)に基づき、物質管理に重点を置いています。さらに、2020年には192億円の投資による「グリーンイノベーションファンド」を設立しました。この取り組みを通じて、政府はカーボンニュートラルに貢献する企業の研究プロジェクトを支援しています。

- 日本の市場プレーヤーにとっての収益機会:

日本の市場プレーヤーにとって、アセトン市場に関連する様々な収益機会は以下のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

化粧品とパーソナルケア製品 |

製品イノベーション、ブランドパートナーシップ、法規制遵守 |

除光液、クレンジング剤、スキンケア製品の需要増加 |

日本の高齢化と美容意識の高い消費者が高純度アセトンの需要を牽引 |

中程度 |

|

医薬品溶剤 |

GMP認証、純度基準、B2B医薬品契約 |

ジェネリック医薬品製造と消毒剤の成長 |

医薬品合成や医療機器の洗浄剤に使用されるアセトン |

高 |

|

電子機器と半導体洗浄剤 |

技術的精度、クリーンルーム適合性、OEM関係 |

半導体工場と電子機器輸出の拡大 |

ウェーハ洗浄や部品の脱脂に使用されるアセトン |

高 |

|

塗料とコーティング剤 |

Mask |

|||

|

工業用接着剤とシーラント |

||||

|

工業用アセトンの輸出 |

||||

ソース: SDKI Analytics 専門家分析

- 日本におけるアセトン市場の都道府県別内訳:

以下は、日本におけるアセトン市場の都道府県別内訳の概要です:

|

都道府県 |

CAGR(2026ー2035年) |

主な成長要因 |

|

大阪 |

8.5% |

製薬と化学産業の集中度の高さ、強力な輸出基盤 |

|

神奈川 |

8% |

電子機器と半導体洗浄アプリケーションの需要 |

|

東京 |

7.5% |

化粧品とパーソナルケア製品の消費増加、イノベーション主導の需要 |

|

愛知 |

Mask |

|

|

兵庫 |

||

ソース: SDKI Analytics 専門家分析

アセトン市場成長要因

弊社のアセトン市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

塗料、コーティング剤、接着剤における低VOC溶剤の需要の急速な拡大:

産業界における低VOC溶剤の需要は、アセトンの世界的な成長を加速させました。米国では、環境保護庁(EPA)がアセトンを揮発性有機化合物(VOC)の規制定義から正式に除外しました。これは、アセトンの光化学反応性が無視できるほど低く、地上オゾン(スモッグ)の形成に大きく貢献しないという判断に基づいています。その結果、塗料、コーティング剤、接着剤業界におけるアセトンの需要が増加し、組織がVOC排出に関する環境規制を容易に遵守できるようになりました。

弊社の調査では、低VOC接着剤市場は予測期間中に6.4%のCAGRで成長し、低VOC塗料市場は同時期に6.9%のCAGRを記録すると予測されています。市場の成長は、業界におけるアセトンの強い需要を示しており、世界的にこの化合物の市場シェアを高めています。

-

建設業界におけるポリカーボネートとエポキシ樹脂の需要増加:

アセトンの主要誘導体はビスフェノールA(BPA)であり、ポリカーボネート樹脂とエポキシ樹脂の重要な構成成分として、世界中の建設業界で使用されています。現在、都市化、大規模な政府インフラ投資、そして急成長する中流階級が、数十年にわたる建設ブームを牽引しており、世界市場におけるアセトンの需要を堅調に押し上げています。

国連は、2050年までに世界人口の約68%が都市部に居住すると推定しています。弊社のアナリストは、急速な都市化により特定地域への建築物の集中が進み、建設業界の成長が促進されると考えています。その結果、アセトンとアセトンベースのポリカーボネート樹脂とエポキシ樹脂の需要は世界的に増加するでします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - アセトン市場の世界シェア

SDKI Analyticsの専門家によると、以下はアセトン市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

6% |

|

2025年の市場価値 |

78億米ドル |

|

2035年の市場価値 |

139億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

アセトン市場のセグメンテーション分析

アセトン市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、エンドユーザー産業別にセグメント化しました。

アプリケーション別に基づいて、アセトン市場は溶剤、メタクリル酸メチル、ビスフェノールA、その他に分割されています。2035年までに、溶剤サブセグメントは世界のアセトン市場の36.2%を占めると予想されています。アセトンは溶剤として極性物質と非極性物質を溶解する効果があり、塗料、コーティング剤、接着剤、医薬品の主要成分となっています。アセトンの工業アプリケーション、手頃な価格、汎用性、そして持続可能な特性は、引き続きアセトンの需要を押し上げています。

成長の要因は、建設、自動車、医薬品製剤、洗浄剤といったアプリケーションの拡大と、ニッチアプリケーション(メチルメタクリレートやビスフェノールAなど)に対するアセトンの使用量の増加です。アセトンの使用において、アセトン自体の使用量が最も大きく、影響力のあるアプリケーションセグメントであり続けるでしょう。SDKI Analyticsによると、2024年には世界の生産量と売上高はそれぞれ5%と5.5%増加し、主にアジア太平洋地域が牽引すると予想されています。

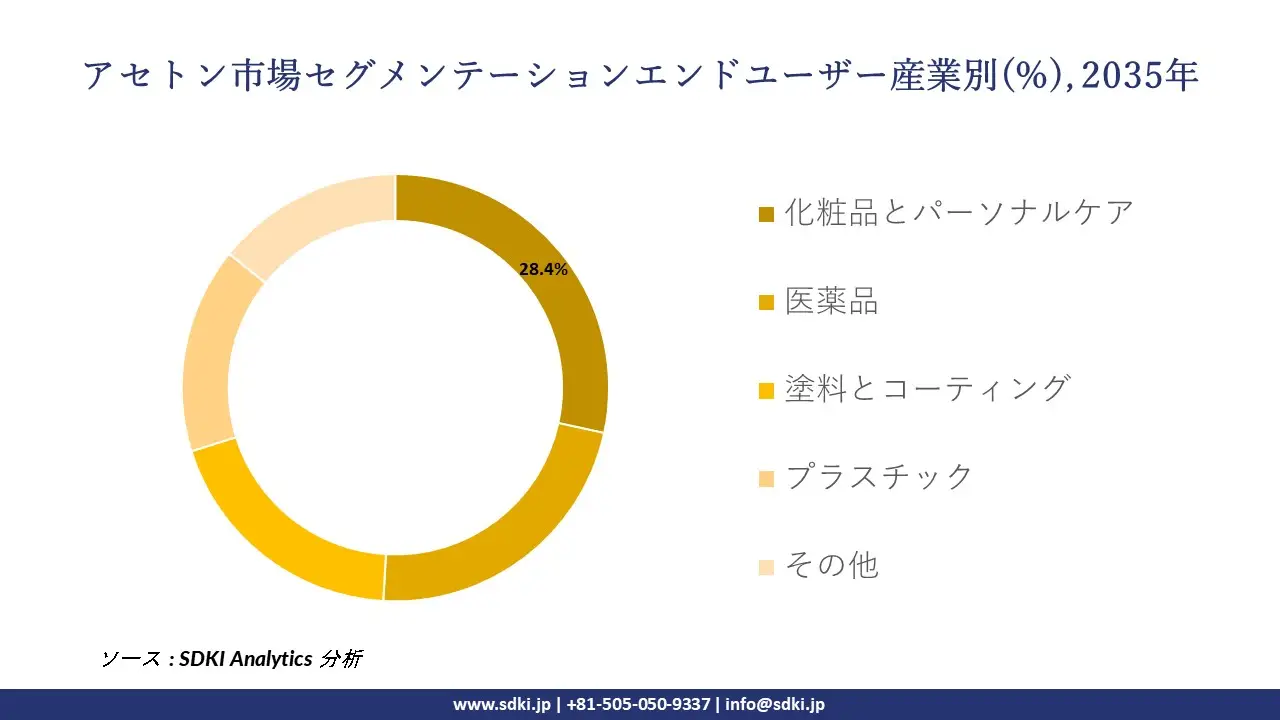

さらに、アセトン市場は、エンドユーザー産業別に基づいて、化粧品とパーソナルケア、医薬品、塗料とコーティング、プラスチック、その他に分割されています。2035年までに、化粧品とパーソナルケア部門は世界のアセトン市場全体の28.4%を占めると予想されています。アセトンは、蒸発速度が速く、溶剤として機能するという特性から、マニキュア除去剤、洗顔料、その他様々な美容製品に使用されています。

消費者の需要、より速乾性で残留物のない製品の開発を目指したイノベーション、そして純度要件がこのセグメントを牽引しました。2024年には、PMIの無煙製品は95の市場で販売されており、PMIは世界中で39百万人の成人がPMIの無煙製品を使用していると推定しています。化粧品とパーソナルケアでは、規制遵守のレベルが異なり、ブランドに対する感度も異なります。

アセトン化粧品は、特にアジア太平洋地域における中流階級人口、可処分所得、と個人的な身だしなみの増加に起因する成長分野であり、重要な最終アプリケーションセグメントとして区別されており、その製品成長は2035年までに終わらない可能性があることを示唆しています。

以下はアセトン市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

世界のアセトン市場における調査対象地域:

SDKI Analyticsの専門家は、アセトン市場に関する本調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

アセトン市場の制約要因

世界のアセトン市場における大きな制約要因の一つは、石油化学原料と原料価格の変動です。アセトンは通常、フェノールとの併産であり、化石燃料を原料としているためです。予期せぬ原料価格の上昇や供給中断は、生産者に価格引き上げや生産量の削減を迫り、その結果、溶剤への投資が滞り、顧客は代替品を探さざるを得なくなります。このように、原料への依存は市場の成長を阻害し、コスト意識の高いセグメントへの普及を阻害します。

アセトン市場 歴史的調査、将来の機会、成長傾向分析

アセトン製造業者の収益機会

世界中のアセトン製造業者に関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

化粧品とパーソナルケア |

アジア太平洋地域 |

可処分所得の増加、美容傾向、ネイルケア製品の需要 |

|

医薬品溶剤 |

北米 |

ジェネリック医薬品製造と消毒剤製剤の拡大 |

|

電子機器と半導体 |

東アジア(日本、韓国、台湾) |

チップ製造と精密洗浄のニーズ増加 |

|

塗料とコーティング剤 |

Mask |

|

|

接着剤とシーラント |

||

|

工業用洗浄剤 |

||

|

BPAとMMA製造 |

||

|

産業用グレードの輸出 |

||

|

バイオベースアセトン開発 |

||

|

特殊化学品ブレンド |

||

ソース: SDKI Analytics 専門家分析

アセトンの世界シェア拡大のための実現可能性モデル

弊社のアナリストは、アセトン市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

北米 |

成熟 |

混合型(公私混合) |

先進国 |

高 |

医薬品と化粧品におけるアセトンに影響を与える政治的、経済的、と規制的要因を評価します |

|

ポーターのファイブフォース分析 |

ヨーロッパ |

成熟 |

国民皆保険 |

先進国 |

高 |

アセトンアプリケーションにおけるサプライヤーの力、購入者の行動、と代替品の脅威を評価します |

|

SWOT分析に基づく地域プロファイリング |

アジア太平洋地域 |

新興から成熟へ |

混合型(国によって異なります) |

発展途上国から先進国へ |

中ー高 |

化粧品とエレクトロニクス分野におけるアセトン需要の強みと弱みを特定します |

|

市場魅力度指数 |

Mask |

|||||

|

バリューチェーンマッピング |

||||||

|

費用便益分析 |

||||||

|

需要弾力性モデリング |

||||||

|

規制影響評価 |

||||||

ソース: SDKI Analytics 専門家分析

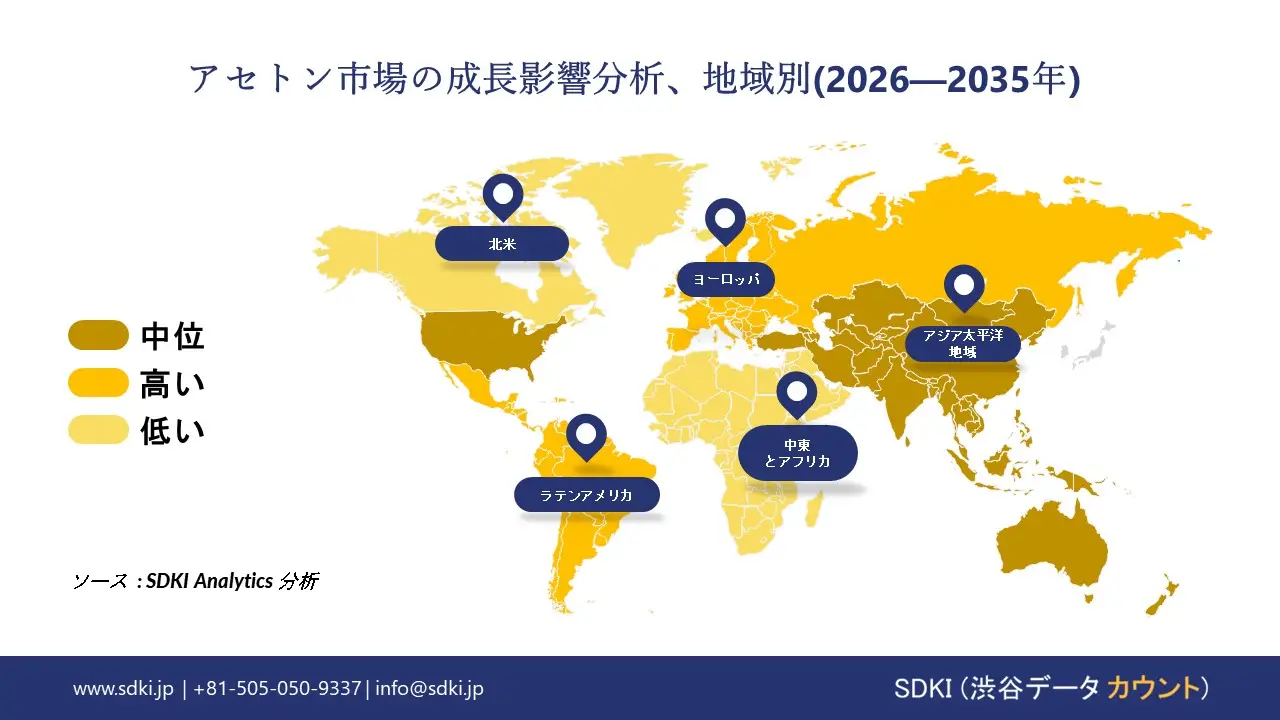

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のアセトン市場規模:

北米市場は、予測期間を通じて世界市場で第2位の地位を維持すると予測されています。この市場は、医薬品とパーソナルケアセクターの拡大によって牽引されています。北米の医薬品と化粧品業界では、除光液、スキンクリーム、薬物送達システムなど、様々な製剤にアセトンがますます多く使用されています。パーソナルケア製品の消費者基盤の拡大が市場の成長を牽引しています。

さらに、溶剤の需要増加も市場を牽引しています。アセトンは、塗料、接着剤、コーティング剤、洗浄剤の溶剤として広く使用されています。米国やカナダなどの国では、建設と改修セクターが急速な成長を遂げています。弊社の市場調査によると、北米の建設セクターの市場規模は2024年に約2.20兆米ドルに達し、2034年までに約3.55兆米ドルに達すると予想されています。これがこれらの製品の消費を促進し、アセトンの需要を押し上げています。

北米のアセトン市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

規制環境の複雑さ |

中ー高 |

低ー中程度 |

|

価格体系 |

競争率が高い |

安定 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのアセトン市場規模:

SDKI市場調査アナリストの調査によると、ヨーロッパのアセトン市場は予測期間中、世界市場において持続的な成長を遂げると見込まれています。この市場成長は、様々な分野における産業需要の増加によって牽引されています。アセトンの需要は、その速蒸発性溶剤、中間体、洗浄剤としての特性により、自動車、エレクトロニクス、建設、農業、ヘルスケアなどの分野の拡大によって牽引されています。

ドイツは、自動車とエレクトロニクス分野の拡大により、アセトンの需要が堅調に推移すると予測されています。ドイツ貿易振興機関(GTAI)の報告書によると、ドイツでは2024年に約4.1百万台の乗用車と約351,000台の商用車が生産されると予想されており、樹脂を溶解し粘度を下げる作用を持つアセトンは、自動車用塗料、ラッカー、表面処理に広く使用されているため、アセトンの需要を牽引しています。

ヨーロッパのアセトン市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

中 |

中程度 |

|

価格体系 |

プレミアム |

競争力 |

中程度 |

|

熟練人材の確保 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のアセトン市場規模:

アジア太平洋地域のアセトン市場は、予測期間中に48%を超える圧倒的なシェアを獲得し、世界市場で主導的な地位を占めると予想されています。また、この地域の市場は予測期間を通じて6.8%のCAGRで成長し、最も急速な成長を遂げる地域になると予想されています。市場の成長は、原料とエネルギーの経済性に支えられています。

アセトンの生産は、ナフサ、ベンゼン、フェノール誘導体などの石油化学原料の入手可能性とコスト、そしてエネルギーコストと密接に関連しています。コスト優位性がある地域、または原料を国内で生産している地域は、生産コストを削減し、市場の成長を促進することができます。中国はナフサの輸入量が増加しており、これは原料需要と潜在的なコスト圧力を示しています。弊社の市場調査によると、中国は2024年に約12百万トンのナフサを輸入し、2025年には約16百万ー17百万トンのナフサを輸入すると予想されています。

アジア太平洋地域のアセトン市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 |

強い |

強い |

中程度 |

中程度 |

|

規制環境の複雑さ |

高 |

中程度 |

中程度 |

中 |

高 |

|

価格体系 |

プレミアム |

競争力あり |

コストに敏感 |

競争率が高い |

プレミアム |

|

熟練人材の確保 |

Mask |

||||

|

標準と認証フレームワーク |

|||||

|

イノベーション エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

アセトン業界概要と競争ランドスケープ

アセトン市場のメーカーシェアを独占する世界トップ10社は次のとおりです:

|

会社名 |

本社所在地 |

アセトン製品との関係 |

|

INEOS Phenol |

ドイツ |

工業アプリケーション向けアセトンの世界最大手生産者の一つ |

|

Shell Chemicals |

オランダ/イギリス |

石油化学製品ポートフォリオの一部としてアセトンを生産 |

|

Dow Inc. |

米国 |

溶剤、コーティング、プラスチック用のアセトンを提供 |

|

SABIC |

Mask |

|

|

Mitsui Chemicals |

||

|

CEPSA Química |

||

|

LyondellBasell |

||

|

Honeywell |

||

|

Amerigo Scientific |

||

|

Biesterfeld AG |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

世界と日本のアセトン消費量上位10社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| L'Oréal |

|

||

| Johnson & Johnson | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本アセトン市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

アセトン製品との関係 |

|

Mitsubishi Chemical Group |

日本発祥 |

国内と輸出市場向けのアセトンの主要生産者 |

|

Sumitomo Chemical Co. |

日本発祥 |

プラスチックとコーティング用のアセトンを製造 |

|

Tosoh Corporation |

日本発祥 |

化学合成と工業アプリケーション向けのアセトンを提供 |

|

UBE Corporation |

Mask |

|

|

Asahi Kasei Corp |

||

|

Shin-Etsu Chemical Co. |

||

|

Kanto Chemical Co. |

||

|

Toyotsu Chemiplas |

||

|

Nishi Tokyo Chemix |

||

|

Sertim Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

アセトン 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます アセトン 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

アセトン市場最近の開発

世界と日本におけるアセトン市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

日付 |

会社名 |

発売の詳細 |

|

2023年11月 |

OCI Global |

OCI Globalは、アセトンの誘導体であるメタクリル酸メチル(MMA)の製造に用いられるISCC PLUS認証バイオアンモニアをローム社に供給すると発表しました。これは、この下流化学品において業界初となります;このバイオアンモニアは、バイオメタンと廃棄物由来の原料を使用し、従来のグレーアンモニアと比較して70%以上の温室効果ガス削減を実現します。 |

|

2023年12月 |

Mitsui Chemicals |

Mitsui Chemicalsは、アセトン、フェノール、ビスフェノールA、α-メチルスチレン、エポキシ樹脂、IPA、MIBKを含む7つのフェノールチェーン製品すべてでISCC PLUS認証を取得しました;このマイルストーンは、マスバランス法によるバイオマスベースの生産への同社のコミットメントを強化し、世界的な持続可能性目標の達成に貢献するものです;樹脂、コーティング、溶剤の重要な中間体であるアセトンは、トレーサビリティと炭素負荷の低減を保証する認証を取得しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証