日本が力強く前進:AIとロボットが風力タービンのメンテナンスを再定義し、より環境に優しい未来へ

500社以上から信頼されています

日本市場インテリジェンス

高品質な業界の洞察

最新の予測と信頼性の高いデータ

イントロダクション

SDKI Analytics によって発行されました : Nov 2025

日本政府は、国内の洋上及び陸上の風力発電施設における風力タービン群の保守管理に、最先端のロボット及び人工知能(AI)システムを導入する国家プログラムを発表しました。この政策指針は、多額の公的資金を配分するだけでなく、風力タービンの保守管理を日本のグリーンインフラにおける国家的イノベーションの戦略的分野として位置付けています。この動きは、日本が従来の手作業による労働集約的な保守管理から、AIを活用した風力発電施設向けロボットへの移行を示唆しており、ハイテク・低炭素経済に向けた重要な一歩となります。

日本の風力タービン業界の現状

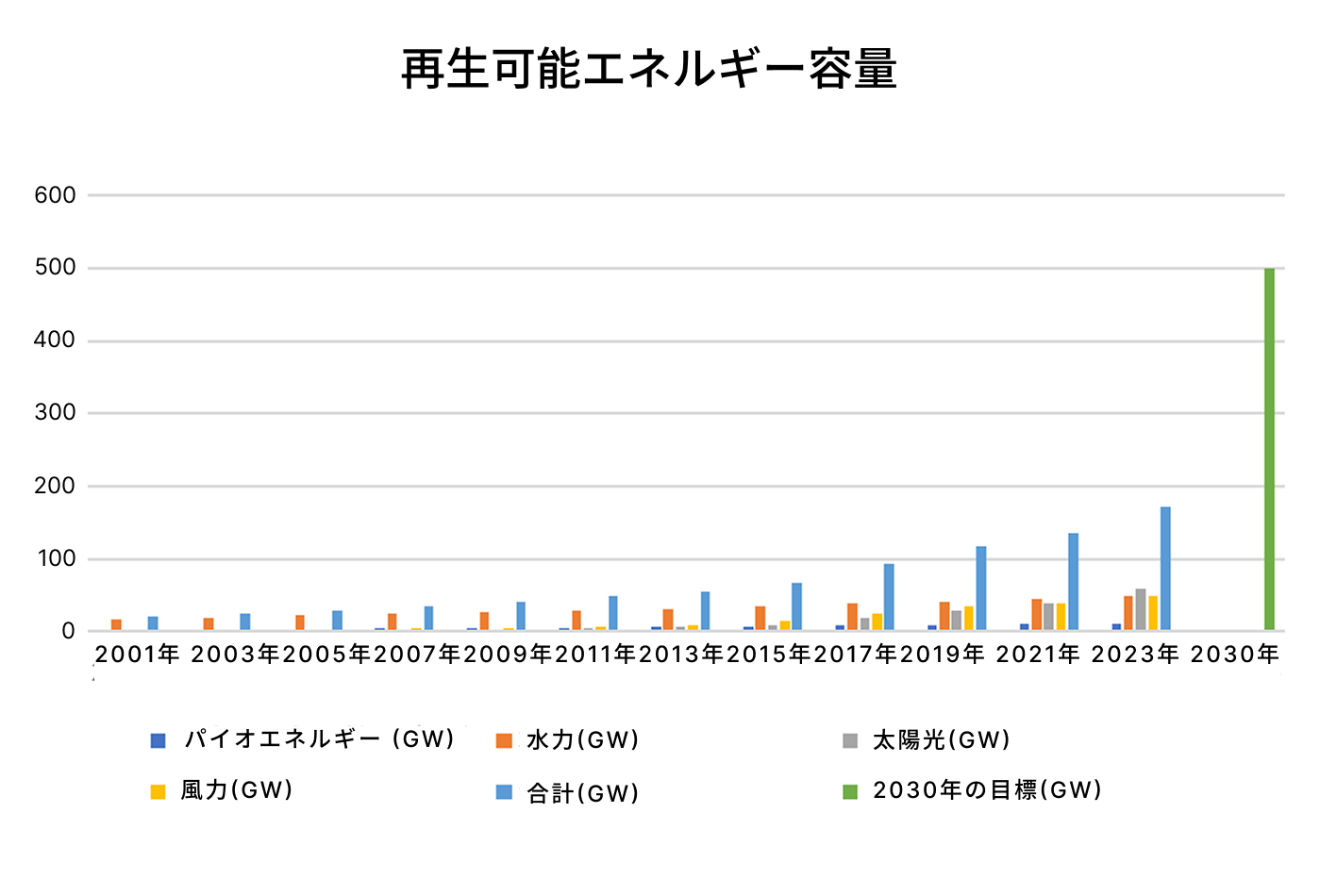

日本の風力発電部門は、世界の主要国と比較すると規模は依然として小さいものの、急速に成長しており、日本の脱炭素化戦略の重要な要素となっています。2024年時点で、日本の風力発電の累計設備容量は約5,840MW(5.84GW)に達しています。政府は、洋上風力発電について、2030年までに10GW、2040年までに30-45GWの目標を設定しています。同時に、風力発電所の保守・運用面はコストのかかるボトルネックとして認識されており、あるプロジェクト概要では、洋上風力発電のコストのうち保守が約35%を占めていると指摘されています。

こうした背景から、日本は風力タービン、特に洋上風力タービンや浮体式風力タービンの点検、整備、保守を、自動化、AI、ロボット工学の新たなフロンティアと位置付けています。 NEDOをはじめとする公的機関による技術プログラムは、次世代メンテナンス・エコシステムの基盤となる無人ドローン、点検ロボット、デジタルツイン、センサープラットフォームの実証を支援しています。

したがって、このシナリオは、再生可能エネルギーセクターが急速に拡大し、コスト、安全性、労働力不足、物流の複雑さといった制約に直面し、今や変革的なメンテナンス・パラダイムを採用しつつあるという状況を表しています。

課題

見通しは明るいものの、日本の風力タービン業界とそのメンテナンス革命には多くの課題が立ちはだかっています:

労働力と安全上のリスク:従来のタービンメンテナンスでは、通常、人間の技術者が高所または沖合にあるブレード、ナセル、タワーにアクセスする必要があります。これは、日本の労働力の高齢化と労働力の制約を考えると、時間がかかり、危険で、ますます困難になっています。

複雑さとコスト増大:特に洋上及び浮体式タービンの場合、設置、系統接続、耐候性、メンテナンスに多額の費用がかかります。O&Mコストは全体の3分の1以上を占めており、メンテナンスはコスト重視の分野であることを示しています。

技術的及び規制上のハードル:海洋環境にロボット、ドローン、無人システム、AIを導入するには、気象、アクセス性、信頼性などの技術的な問題に加え、海洋ゾーニング、安全基準、データ管理に関する規制上の問題も発生します。

機会

風力タービンのメンテナンスにおける AI とロボットの統合は、日本にとって次のような多くの重要な機会をもたらします:

図:再生可能エネルギー発電容量

ソース:SDKI Analytics分析

- コスト削減と効率性の向上:例えば、ブレードを追跡するドローンや表面を研磨するロボットによる自動検査は、人件費、クレーン費用、船舶費用、そしてダウンタイム費用を削減します。ある政府の概要では、ドローンとロボットによる検査の自動化により、検査コストが大幅に削減され、洋上風力発電所の設置が加速すると期待されています。

- 安全性とアクセス性:遠隔地及び無人による保守作業は、技術者のリスクを軽減し、24時間365日の監視を可能にし、アクセスが困難な洋上/浮体式ユニットの保守作業を容易にします。

- 技術的リーダーシップと輸出の可能性:日本は、洋上風力発電所のO&Mロボットというニッチな分野でリーダーとなる可能性があります。この分野は、世界中の風力発電施設の拡大に伴い、急速に成長すると予想されます。

- エネルギー転換目標との相乗効果:日本は2050年までにカーボンニュートラルを目指す中で、再生可能エネルギーの割合を高めるとともに、より信頼性が高く費用対効果の高い風力タービンの保守を行うことで、風力エネルギーのより迅速な導入と拡大を支援します。

- データと予測メンテナンス: AI をセンサー ネットワークやデジタル ツイン モデルと組み合わせることで、オペレーターは事後対応型メンテナンスから予測型、さらには処方型メンテナンスに移行し、ダウンタイムを削減して稼働率を向上させることができます。

アナリストの視点

日本の風力発電セクターにおける保守体制の変革を注視しているアナリストは、概ね楽観的であるものの、実行リスクについては相応の慎重さを保っています。日本政府は、3-5年かけてタービンブレードに損傷が蓄積すると、発電量が3-10%低下する可能性があると指摘しており、保守体制の改善がビジネスケースとして重要であることを裏付けています。

アナリストの解説では、3つの戦略的なポイントが強調されています:

- 日本における洋上風力発電の均等化発電原価(LCOE)の削減には、保守の自動化が不可欠です。他の主要市場とのコスト格差は依然として大きくなっています。

- 日本の強みは、風力タービンの設置だけでなく、高付加価値の輸出ポテンシャルと世界的競争優位性をもたらす「バックエンド」のO&Mバリューチェーンにもますます注力しています。

- 成功の基盤となっているのは、ロボット工学、AI、センサーネットワーク、デジタルツイン、そして政策・規制の整合性といった統合的なアプローチです。これらの柱の1つでも欠ければ、メリットを最大限に享受することはできません。

言い換えれば、技術は準備できており、市場の推進力は整い、労働力不足、コスト圧力、エネルギー転換がすべて満たされている一方で、成長は、実証プロジェクトが全国展開に拡大し、自動化が風力発電所の運用構造に組み込まれるかどうかにかかっています。

主要な利害関係者へのメリット

風力タービンのメンテナンスに AI とロボットを導入することで、日本のグリーンテクノロジー エコシステムの幅広い関係者に利益がもたらされる可能性があります:

- 事業者及び資産所有者:O&Mコストの削減、停止期間の減少、設備利用率の向上、資産寿命の延長は、収益源の予測可能性向上による収益向上につながります。

- 政府及び社会:風力発電設備の迅速な導入、国内エネルギー安全保障の向上、化石燃料輸入への依存度の低減、排出量削減目標の達成とグリーンテクノロジー関連の新規雇用の創出です。

- 技術・サービスプロバイダー:ロボット企業、AI開発企業、ドローンメーカー、センサーネットワークプロバイダー、保守自動化専門企業は、国内外で新たなビジネスモデルを開発することができます。このニッチ市場における日本の早期のリーダーシップは、競争優位性をもたらすと期待されています。

- 地域社会:保守における安全性と費用対効果の高さは、洋上及び遠隔地での設備設置を可能にし、雇用、地域産業集積、そして地域サプライチェーンへの参入者を創出します。

- 投資家と金融機関:メンテナンスが自動化されると、風力発電資産のリスクプロファイルは改善されます。これは、人によるアクセス制約の減少、ダウンタイムの短縮、そしてO&Mコストの軌道の明確化により不確実性が低下するためです。したがって、このメンテナンス自動化革命は、経済性、安全性、展開速度、そして技術的リーダーシップの面で、バリューチェーン全体にとってWin-Winの関係をもたらします。

前向きな楽観的な見方

今後、日本は風力タービンの整備がタービン設置自体と同様に最先端となる、次の段階へと踏み出そうとしているようです。現在、政府はロボット工学とAIを風力発電O&M戦略の中心に据えており、今後の道のりは単なるパイロットではなく、規模拡大へと向かうことになります。

日本の広大な海岸線に広がる洋上風力発電所を想像してみます。そこには、深海に浮かぶ堅牢な浮体式風力発電設備が、ドローン、検査ロボット、AUV、そしてAI主導の予知保全システムによって維持管理されています。このようなシステムがあれば、タービンは最適な効率で稼働し、停止期間が短縮され、均等化発電原価(LCOE)が低減します。

これらのシステムをIoT対応センサーや個々のタービンユニットのデジタルツインと統合することで、事業者は事後対応型の修理ではなく、リアルタイムの状態監視と予測保全へと移行する可能性があります。日本の公開資料には、すでにこの意欲的な取り組みが示されています。

結論

政府の最新の動きは、人間中心の保守モデルから、ロボット工学とAIを活用した風力タービンの保守時代への決定的な転換を示唆しています。日本は今、ハイテク技術、確固たる政策的コミットメント、そして再生可能エネルギーへの野心を結集し、高度な保守エコシステムを構築しようとしています。確かに課題はありますが、グリーンテクノロジーのモデルは、事業者や地域社会だけでなく、国全体に利益をもたらすイノベーションによって推進されるため、決して軽視されることはありません。日本は、これらの取り組みによって恩恵を受けるであろう、風力エネルギーの導入と保守の両面において、次世代へと大胆に踏み出しています。

ニュースの見出しだけにとどまらず、情報に基づいた意思決定で、収益を向上させましょう。

ニュースの見出しがもたらすビジネスへの影響は、その記事が掲載された当日に直ちに明らかになることは稀です。市場の変動は時間をかけて進行し、投資の優先順位が変わり、サプライチェーンが適応し、新たな機会が生まれていくからです。SDKI Analyticsは、今日の出来事が将来の意思決定にどのような意味を持ち得るのかを、組織が理解できるよう支援します。

市場の展望

ニュースは「何が起きたか」を伝えますが、当社の調査は「なぜそれが重要なのか」「誰が影響を受けるのか」「市場はどこへ向かっているのか」を解き明かします。

業界インテリジェンス

新興技術や製造業から、ヘルスケア、エネルギー、グローバルサプライチェーンに至るまで、100以上の業界にわたる動向を追跡します。

アナリストの知見

300,000時間以上に及ぶ分析作業を基盤として、当社の調査は、事業戦略、競合優位性、長期的な成長という視点から市場を分析しています。

意思決定支援

投資の評価、新規市場への参入、競合他社の動向把握など、データに基づく知見を活用し、重要なビジネス上の意思決定を支援するために設計されたインテリジェンスをご利用いただけます。