- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

木質繊維の市場規模

木質繊維市場に関する当社の調査レポートによると、市場は予測期間中に約 5% の CAGR で成長し、2037 年までに約1330憶米ドルの価値に達すると予想されています。さらに、2025年の木質繊維市場調査規模は緩やかなペースで成長すると予想されます。しかし、当社の調査アナリストによると、2024 年の 木質繊維 市場の収益は 約750憶米ドルになると記録されています。

木質繊維の市場分析

木質繊維市場は、森林破壊により世界規模で重大な課題に直面しており、業界の持続可能性に影響を与えています。 2022 年の時点で、世界中で年間 10百万ヘクタールという驚くべき森林が失われています。 この枯渇は環境上の脅威をもたらすだけでなく、木質繊維のサプライチェーンにも影響を与えます。 木材製品への依存度が高い国である日本では、問題がさらに悪化しています。 統計によると、日本は2021年に木質繊維の約70%を輸入し、外部資源に大きく依存しています。 さらに、世界の木材パルプ価格は 2024 年に 25% の高騰を記録し、日本経済に影響を与え、木質繊維産業の生産コストを上昇させました。 その結果、日本の製造業は、環境の持続可能性と経済性の両立という難しいジレンマに直面しました。 森林伐採に対する規制の強化と、環境に優しい製品に対する消費者の需要の増加により、業界には持続可能な代替品の革新を求める圧力が加わりました。 結論として、木質繊維市場は、コストと環境意識の上昇と相まって、サプライチェーン全体に影響を与える世界的な森林破壊と日本特有の輸入依存という二重の課題に取り組んでいます。 業界の長寿には持続可能なソリューションと戦略的政策が不可欠です。

当社の木質繊維市場分析によると、次の市場傾向と要因が市場成長の中核要因として寄与すると予測されています。

- 環境に優しい包装ソリューションに対する需要の増加: プラスチックやその他の再生不可能な包装材料の使用による環境への悪影響に対する意識の高まりにより、環境に優しい代替包装材料の需要が高まっています。 合計すると、回答者の 85% が持続可能な包装に対してより多くのお金を払っても構わないと考えており、2022 年から 5 ポイント、2021 年から 10 ポイント増加しており、経済状況の悪化にもかかわらず、消費者にとって環境が引き続き優先事項であることを示しています。 木質繊維の市場は、より環境に優しい代替品を求める消費者のニーズの高まりによって牽引されています。 木質繊維はリサイクルが容易で、再生可能な資源から得られるため、環境に優しい包装ソリューションの人気の選択肢です。

- 木質複合材料の需要の拡大: 木材繊維または木材粒子とプラスチックなどの結合剤で構成される人工木材製品の一種は、木質複合材です。 複数の材料を組み合わせることで、従来の木材よりも強く耐久性のある製品が生み出され、家具、床材、その他の建築材料など、さまざまな用途に適しています。 耐久性、コスト効率、環境への優しさにより、木材複合材料の需要が増加しています。

木質繊維市場は日本の市場プレーヤーにどのような利益をもたらすですか。

木質繊維市場は、日本の市場関係者にとって、経済的にも環境的にも大きなチャンスをもたらしています。 日本は木材製品の主要消費国であり、世界市場に積極的に参加することで恩恵を受けることができます。 近年、日本は木質繊維の重要な輸入国であり、2021年の総消費量の約70%を占めています。この輸入への依存度の高さは、国内プレーヤーが現地生産を促進し、外部ソースへの依存を減らすことで市場を活用できる可能性を浮き彫りにしています。

日本政府は木質繊維産業の戦略的重要性を認識し、その成長を支援する政策を実施してきました。 持続可能な森林慣行を促進し、企業が環境に優しい生産方法を採用するよう奨励する取り組みが導入されています。 これらの政策は、木質繊維の安定供給を確保するだけでなく、世界的な持続可能性の目標と一致することを目的としています。 政府の環境責任への取り組みは、日本企業が木質繊維市場で成長しやすい環境を作り出しています。

持続可能な実践への需要に応えて、木質繊維分野の日本企業数社が革新的なアプローチを採用しています。 業界内の協力的な取り組みとパートナーシップにより、環境に優しい技術の開発、環境に優しい技術の開発、責任ある調達慣行の採用が実現しました。 こうした取り組みは環境保全に貢献するだけでなく、世界市場における日本企業の評価を高め、環境意識の高い消費者を惹きつけることにもつながります。

さらに、日本の木質繊維市場は、地元メーカーが提供する品質と革新性によって輸出が増加傾向にあります。 持続可能な慣行に対する世界的な意識が高まるにつれ、日本企業は環境に優しい生産方法への取り組みから恩恵を受ける立場にあります。 これにより、日本は世界の木質繊維市場のリーダーとしての地位を確立し、経済成長を促進し、国際舞台でのビジネスの競争力を強化します。

市場課題

木質繊維市場の成長を妨げる主な要因の 1 つは、物流コストの高さです。 木材から作られた繊維は、高価で困難な手順を経て輸送する必要があります。 重量があるため、長距離を運ぶ必要があるためです。 さらに、燃料価格やその他の関連経費の変動により、運賃が上昇する可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

木質繊維の市場レポートの洞察

|

木質繊維市場規模とシェアレポートの洞察 |

|

|

CAGR |

5% |

|

予測年 |

2025-2037年 |

|

基準年 |

2024年 |

|

予測年の市場価値 |

約1330憶米ドル |

木質繊維市場セグメンテーション

当社は、木質繊維市場に関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。種類、 および 用途ごとに市場を分割しました。

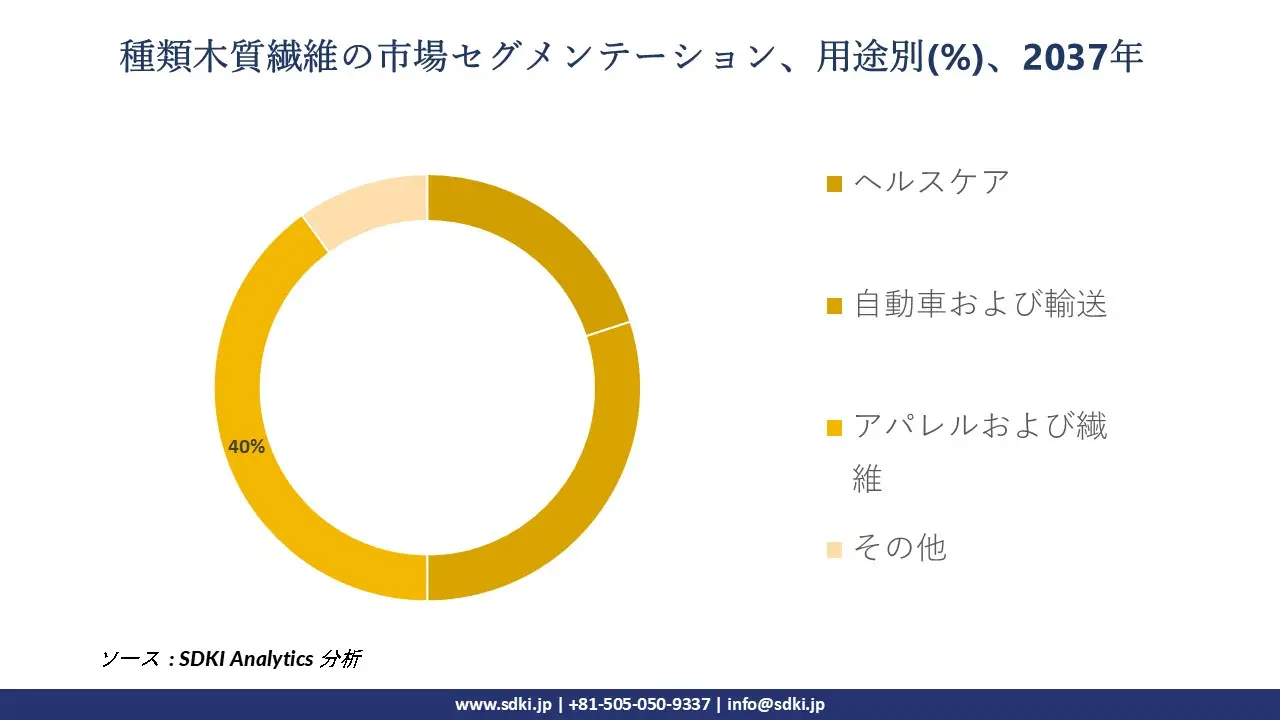

木質繊維市場は、用途に基づいて、アパレルおよび繊維、ヘルスケア、自動車および輸送などにさらに分岐しています。 これらのサブセグメントのうち、アパレルおよび繊維セグメントは市場で重要な位置を占めており、2037 年までに市場総収益の最大 40% に貢献します。その結果、この製品は繊維業界で世界中でますます人気が高まっています。 現在、世界の人造繊維の消費比率は 75:30 であり、これは人造繊維がすべての織物繊維概念の 75% を占めることを意味します。 世界の天然繊維消費量はわずか 30% にとどまっています。

さらに、木質繊維市場は、種類に基づいて、ビスコース、モダール、リヨセル、キュプラなどに細分化されています。 これらのサブセグメントのうち、木質繊維市場は、2037 年までに最大 33% 以上の市場シェアを持つビスコースセグメントによって支配されると予想されます。ビスコースは、強度、耐湿性、耐久性などの優れた特性により、ベストセラー製品の 1 つです。 いくつかの薄いベニヤの層を貼り合わせて構成されています。 したがって、今後数年間で、製品は世界の木質パネル市場で非常に人気が出ることが予想されます。

|

種類 |

|

|

用途 |

|

木質繊維市場の動向分析と将来予測:地域概要

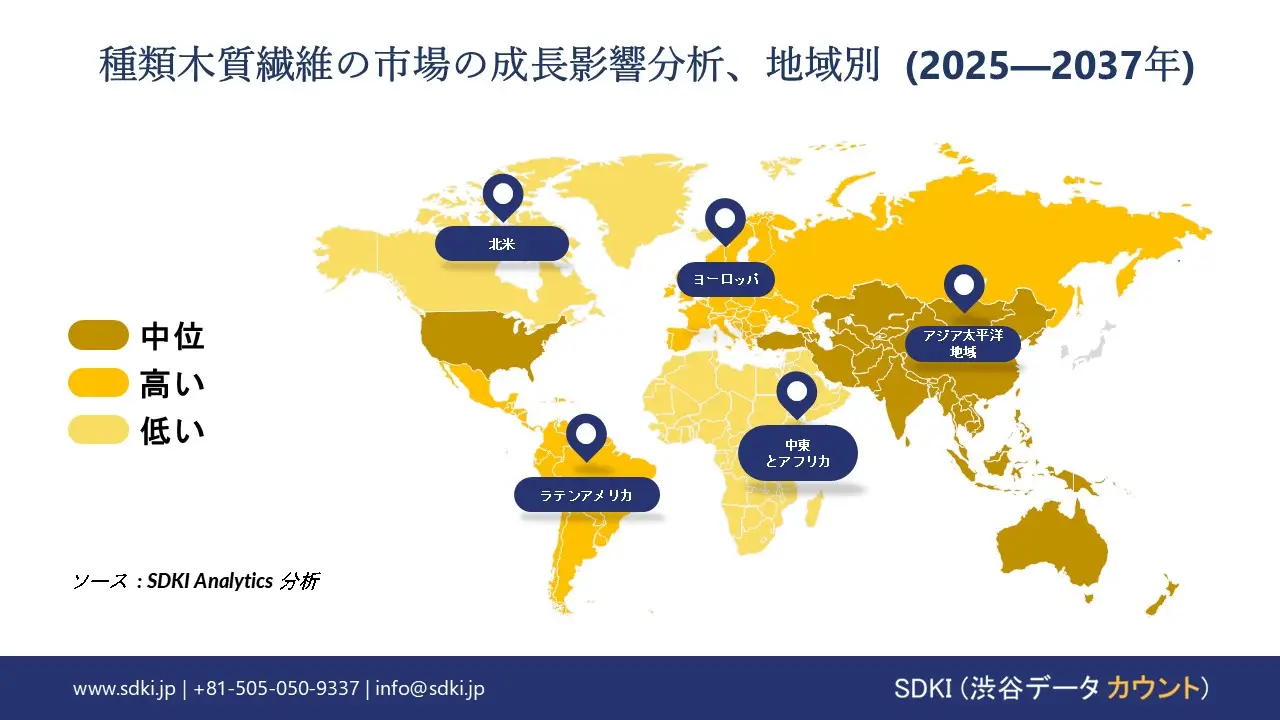

アジア太平洋地域の市場は、市場で最も有利で報酬の高い機会を提供すると予想されています。 アジア太平洋地域は、いくつかの特殊な状況により、2037 年までに市場シェアの最大 33% 以上を占めました。 多くの消費者が中国に居住しており、環境に配慮した製品をますます求めています。 その結果、従来の素材よりも持続可能であるため、竹などの木質繊維の需要が増加しています。 竹は環境に優しい素晴らしい建築材料です。 これは、人間と野生動物の両方にとって健康的な食料源を生成し、成長にほとんどエネルギーを使用せず、土壌浸食を軽減し、バイオ燃料を生成し、野生動物の保護区域を拡大する持続可能な物質です。

日本では、市場の成長は主に繊維産業における最新技術の導入の増加によって推進されています。 その結果、国内の繊維産業の需要が増加します。 2021 年の日本の小売部門における繊維売上高は約 17.6億米ドルに達すると予想されています。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

北米地域の市場も、予測期間中に最大 29% の市場シェアを獲得すると予想されます。 この地域には、数多くの木材産業部門が拠点を置いています。 紙やパルプ、家具や建設などは、薪火の需要によって促進されています。 さらに、この地域では自動車および航空宇宙分野からの木質繊維の需要が増加しています。

木質繊維の調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

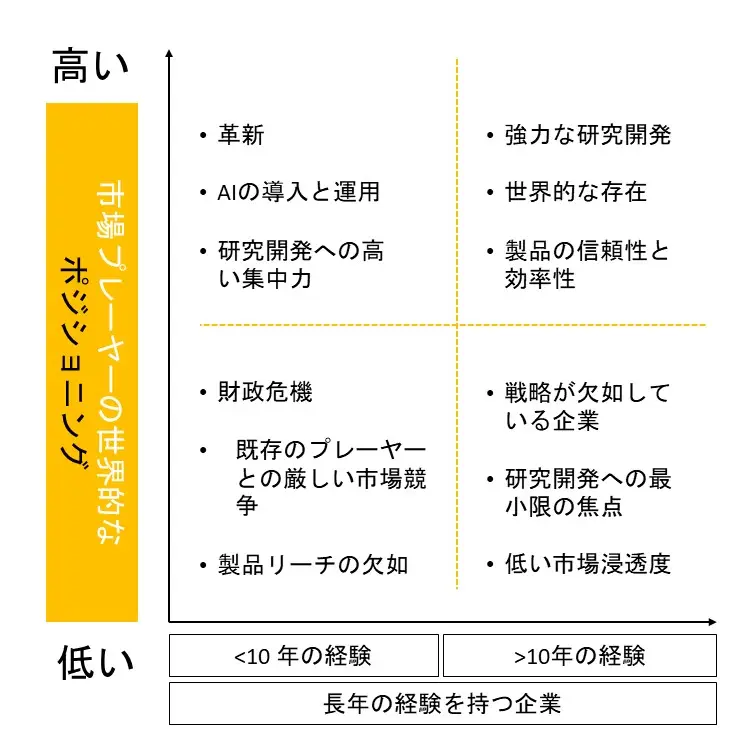

競争力ランドスケープ

木質繊維 業界の概要と競争のランドスケープ

SDKI Inc. の研究者によると、木質繊維市場は、大企業と中小規模の組織といったさまざまな規模の企業間の市場競争により細分化されています。 市場関係者は、製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を利用して市場での競争優位性を獲得しています。

世界の木質繊維市場の成長に重要な役割を果たす主要な主要企業には、Lenzing AG、Sappi group、Aditya Birla Management Corporation Private Ltd、Spinnova Oy、Kelheim Fibers GmbHなどが含まれます。 さらに、日本の木質繊維市場のトップ5プレーヤーは、Asahi Kasei Corporation、 Shandong Yamei Sci-tech Co., Ltd.、Nippon Mold Industry Corporation、 KIEFEL GmbH、Dongwha Group などです。 この調査には、世界の木質繊維市場分析レポートにおける詳細な競合分析、企業概要、最近の動向、およびこれらの主要企業の主要な市場戦略が含まれています。

木質繊維市場ニュース

- 2024 年 10 月に、Lenzing Groupは、木材ベースの特殊繊維の世界有数のメーカーである、革新的な機能性作業服製造の世界的専門家であるデンマークの企業ケンタウルと提携し、循環性、耐久性、機能性に焦点を当てた実験的なシェフユニフォームのコレクションを開発しました。

- 2024 年 12 月に、Asahi Kaseiは、医薬品用途で使用される有機溶媒を脱水する際に熱や圧力を必要としない独自の膜技術を開発しました。

木質繊維の主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

木質繊維のマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証