- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

超高純度硫酸市場規模

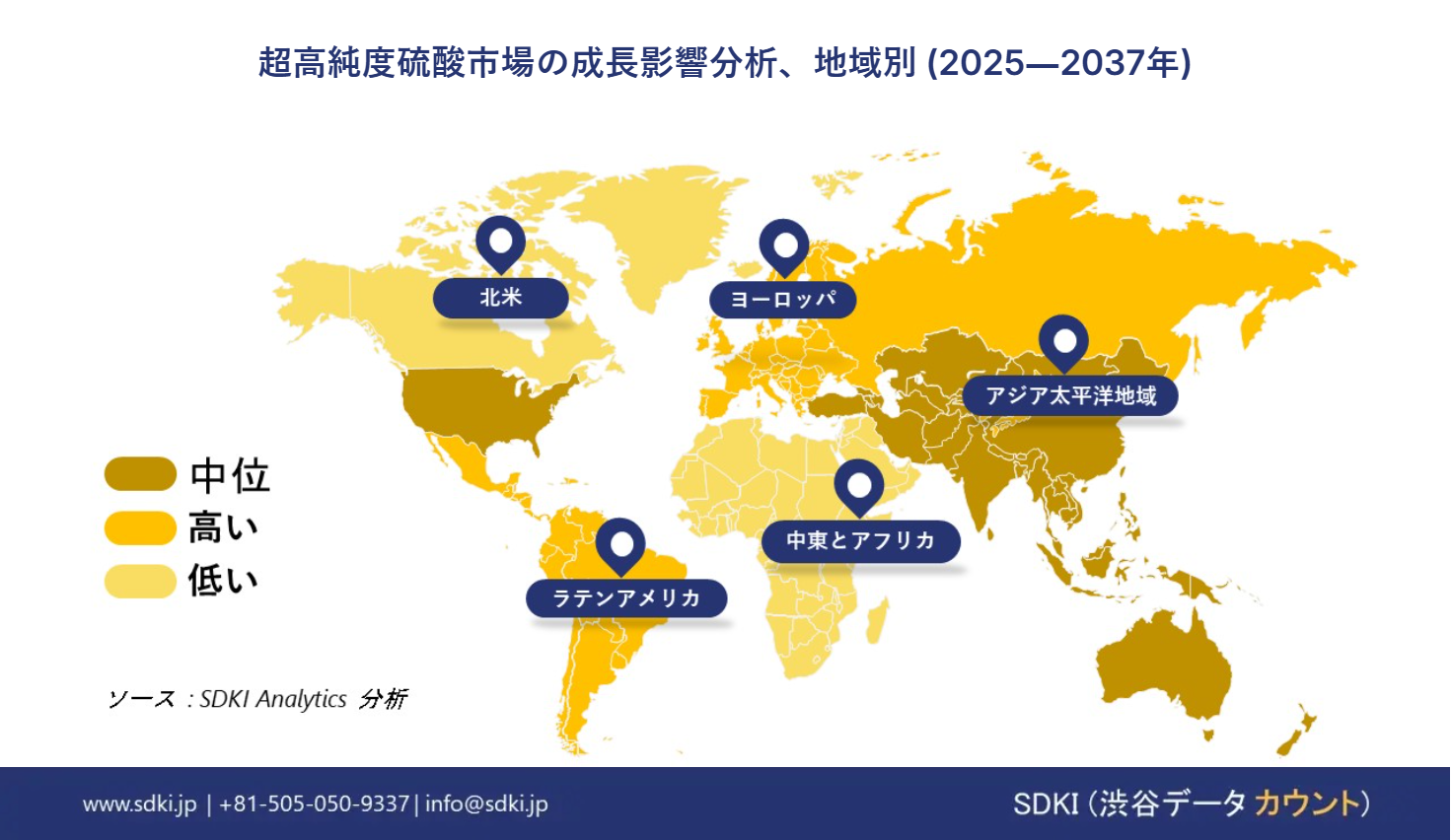

超高純度硫酸市場に関する当社の調査レポートによると、市場は2025―2037年の予測期間中に約3%のCAGRで成長すると予想されています。 将来の年には、市場は約274百万米ドルの価値に達する見込みです。 しかし、当社の調査アナリストによると、基準年の市場規模は約240百万米ドルと記録されています。 アジア太平洋地域の市場は、予測期間中に約33%の支配的な市場シェアを維持し、主にPCBパネルが消費されるスマートフォン、LED、LCDテレビなどの電子製品の製造の増加の結果として、今後数年間で有望な成長機会を示すと予想されます。

超高純度硫酸市場分析

半導体やエレクトロニクス産業など、生産工程で純度が極めて重要な分野では、技術的需要が高いため、高純度硫酸の需要が高まっています。世界中で、半導体分野でシリコンウエハーのエッチングや洗浄に使用される超高純度硫酸の必要性がこの産業を牽引しています。また、微細化が進むにつれて、これらのプロセスで使用される化学物質の高純度レベルを確保する必要性はさらに厳しくなっています。日本では、上記のシナリオの実践は、ある意味では世界の状況に似ていますが、はるかに集中しています。日本は半導体の主要サプライヤーであり、半導体販売全体の約10%を占めていることは特筆に値します。優れた品質を誇る日本のエレクトロニクス産業は、超高純度硫酸を必要としています。日本の半導体産業がすぐに拡大すると予測されるこの傾向に基づいて、超高純度硫酸の需要は増加すると予想されます。さらに、日本は、特に電子機器製造において、技術の進歩と品質を非常に重視しており、超高純度硫酸が必要でしました。高い工業基準を維持するという国の取り組みと、世界の技術大国であり続けるという願望により、この高純度化学物質は不可欠なものとなっています。

当社の超高純度硫酸市場分析によると、次の市場動向と要因が市場成長に貢献すると予測されています:

- 半導体産業の拡大: 半導体産業は、シリコンウェーハのエッチングや洗浄に使用されるため、この製品の最大の生産顧客の1つです。これらのウェーハは、さまざまな電子機器に適用される半導体の製造に不可欠な要素です。スマートフォン、コンピューター、IoTなどの新しい電子機器の需要の増加により、半導体の国際市場は2027年までに7,267.3億米ドルに増加すると予測されています。さまざまな技術分野の進歩と、電子機器製品を構成する要素のサイズが絶えず縮小していることから、高純度の化学物質は避けられません。

- 環境および品質規制の厳格化: 化学および電子機器業界全体で環境および品質要件により、超高純度硫酸の使用が求められています。これらの規制は、環境への影響を減らし、不純物のない部品を製造するために超高純度の化学物質を必要とする製品の優れた品質を維持することを目的としています。半導体および電子機器業界では、洗浄とエッチングに超高純度硫酸が必要であり、わずかな汚染でも欠陥を引き起こす可能性があります。これらの高い基準を順守することで、製造業者は規制基準への準拠を達成できると同時に、製品の信頼性と性能が向上し、市場で超高純度硫酸の需要が生まれます。

日本の現地企業にとって、超高純度硫酸市場の収益創出の場はどこにあるのですか?

日本市場には超高純度硫酸の特定の収益創出の場さえあり、これらは輸出入管理、政府の政策、現地企業によるその他の戦略的行動に左右されることがあります。

日本では硫酸が大量に消費されており、需要を満たすために輸入額は約30百万米ドルに上ります。これは、ウェハの洗浄、シリコンウェハのエッチングなどに硫酸を使用する半導体および電子機器製造業界によるものです。輸出面では、日本は超高純度硫酸を、特にアジア内で製造拠点として発展している世界の他の地域にも提供しており、したがって市場全体の一部となっています。

現在、日本政府は、特にハイテクの応用において化学産業の促進に役立つさまざまな政策を採用しています。政府は、高純度の化学物質の製造を扱う業界への補助金や免税を支援しています。さらに、日本における生産の基本的な環境基準は、硫酸の純度を高め、環境への影響を減らす優れた技術の使用を要求しています。政府による先端材料の研究開発の推進も、国内企業の発展と市場支配の維持につながっています。

現在、超高純度硫酸市場ではさまざまな日本企業が主要プレーヤーとして存在しています。半導体業界では高純度の製品が求められているため、Mitsubishi Chemical CorporationとKanto Chemical Co., Ltd.などの企業は、精製技術の向上に多額の資金を投入しています。これらの企業は、国内および国際市場における超高純度硫酸の需要増加に対応するため、生産能力の増強とサプライチェーンの改善も模索しています。

また、日本企業が世界中の他の企業と提携や戦略的提携を結ぶ傾向も顕著です。これらのコラボレーションには通常、技術の共有と共同研究が伴い、製造技術を微調整し、標準化された技術と製品を提供します。

したがって、半導体製品の製造における超高純度硫酸の需要は依然として高く、日本政府は積極的な政策立案者であり、化学産業で戦略を実施してきたと結論付けることができます。これにより、地元のプレーヤーが収益を生み出すための良好で強力な基盤が確立され、世界市場での地位が向上します。

市場課題

超高純度硫酸市場の成長を妨げる主な要因の 1 つは、生産コストの高さです。超高純度硫酸の製造には、複雑な精製手順と最新技術の適用が必要であり、これらが製造コストを高くしています。これらの高コストは、新しい市場の開拓や製造 SM の拡大を遅らせる可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

超高純度硫酸市場レポートの洞察

|

レポートの洞察 |

|

|

CAGR |

3% |

|

2024 年の市場価値 |

240百万米ドル |

|

2037 年の市場価値 |

274百万米ドル |

超高純度硫酸市場セグメンテーション

当社は、超高純度硫酸市場に関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。当社は、グレード別、アプリケーション別および最終用途別ごとに市場を分割しました。

世界の超高純度硫酸市場はグレードに基づいて、PPT(1兆分の1)グレード、PPB(10億分の1)グレードに分割されています。これらのセグメントのうち、PPB (10 億分の 1) グレードのセグメントは市場で重要な位置を占めており、2037 年までに市場全体の収益の約 67% を占めると見込まれています。PPB (10 億分の 1) グレードの超高純度硫酸は、PPT グレード未満のさまざまな用途で使用されます。このグレードは、半導体、電子機器、医薬品、医療研究室の取り扱いでよく使用されます。汚染の観点から見ると、9N の純度は、固体 Si に含まれる不純物元素の総量が最大 1 PPB であることを意味します。電子機器および半導体業界は、PPB グレードの超高純度硫酸の成長の主要な戦略的推進力の 1 つであり続けています。電子機器業界は長年にわたって競争が激化しており、高性能電子機器の需要があり、これが電子部品の製造にまで及んでいるため、高純度の化学物質が必要になっています。

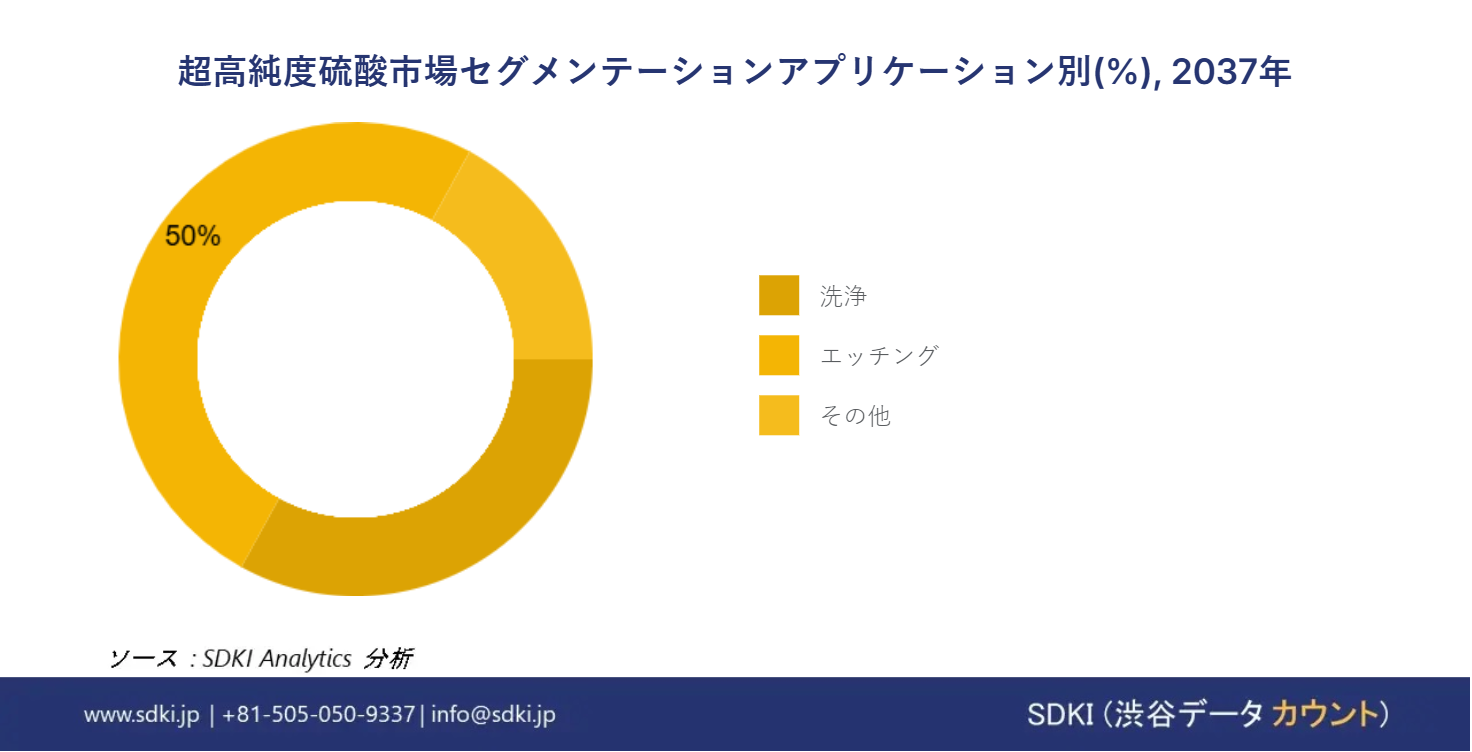

さらに、アプリケーションに基づいて、エッチング、洗浄、その他に分割されています。これら3つのセグメントのうち、超高純度硫酸市場はエッチングセグメントによって支配され、2037年までに合計市場シェアが約50%を超えると予想されます。エッチングは半導体製造プロセスの重要なステップであり、シリコンウェーハ上に超純粋な硫酸を使用して非常に複雑なパターンを作成する方法です。このアクティビティは、集積回路やその他の半導体製品のマイクロ電子回路を再現する上で非常に重要です。電子機器の使用の増加とスマートフォンやIoT製品などのガジェットの開発による半導体産業の成長によって引き起こされた世界中のエッチングセグメントの需要の高まりは、この市場の主要なトレンドの1つです。

|

グレード |

|

|

アプリケーション |

|

|

最終用途 |

|

超高純度硫酸市場の動向分析と将来予測:地域概要

アジア太平洋地域の市場は、市場で最も収益性と報酬の高い機会を提供すると予想されています。アジア太平洋地域は、2037年までに市場シェアの約33%以上を占めます。これらは、世界の電子機器および半導体製造国であり、より高い資本投資と技術開発が行われています。中国の急速な工業化と韓国の半導体製造国としての地位により、超高純度硫酸の消費量が増加しています。2024年には、中国の工業生産は前年比で約5%増加しました。台湾の半導体ファウンドリもよく知られており、市場の成長を刺激しています。これらの国は、電子機器部門のアップグレードと急成長を続け、それによって超高純度硫酸などの高純度化学物質の市場を後押しし、将来の市場の成長を推進します。

日本では、国内の電子機器部門の需要の高まりが市場の成長を牽引しています。 2029年までに、電子市場のユーザー数は50百万人に達すると予想されています。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

北米地域の市場も、予測期間中に約 29% の市場シェアを獲得すると予想されています。北米では、主に高度な半導体およびエレクトロニクス産業により、超高純度硫酸の需要が依然として非常に高くなっています。この地域は、製造プロセスに高純度の化学物質を必要とする人気の高い半導体産業と技術力の高い企業で構成されています。

超高純度硫酸調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

超高純度硫酸業界の概要と競争のランドスケープ

SDKI Analytics の調査者によると、超高純度硫酸市場は、大企業と中小規模の組織といったさまざまな規模の企業間の市場競争により細分化されています。市場関係者は、製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を利用して市場での競争優位性を獲得しています。

世界の超高純度硫酸市場の成長に重要な役割を果たす主要な主要企業には、BASF SE、Solvay Group、Avantor, Inc.、Honeywell International Inc.、DuPont de Nemours, Inc.などが含まれます。 さらに、日本の超高純度硫酸市場のトップ5プレーヤーは、Kanto Chemical Co., Inc.、Stella Chemifa Corporation、Sumitomo Chemical Co., Ltd.、Mitsubishi Chemical Group Corporation、FUJIFILM Wako Pure Chemical Corporationなどです。 この調査には、世界の超高純度硫酸市場分析レポートにおける詳細な競合分析、企業概要、最近の動向、およびこれらの主要企業の主要な市場戦略が含まれています。

超高純度硫酸市場ニュース

- 2024年6月、マレーシアのBASF groupは、フリーランスのギグエコノミー労働者を通じて家庭や企業から電子廃棄物(e-waste)を収集・リサイクルすることを専門とする社会的企業であるE-waste Recycling Through Heroes(ERTH)と協力し、2,400人以上の従業員を対象としたe-wasteリサイクルキャンペーンを開始しました。

- 2023年7月、日本の大手化学会社であるSumitomo Chemical Co., Ltd.と、細胞プログラミングとバイオセキュリティのプラットフォームであるGinkgo Bioworksは、合成生物学を用いて機能性化学物質を開発し、同社の既存のバイオ製造パートナーシップを拡大するための新しいプログラムを発表しました。

超高純度硫酸主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

超高純度硫酸マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証