- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

小規模LNG市場規模

2026―2035年までの小規模LNG市場の市場規模はどのくらいですか?

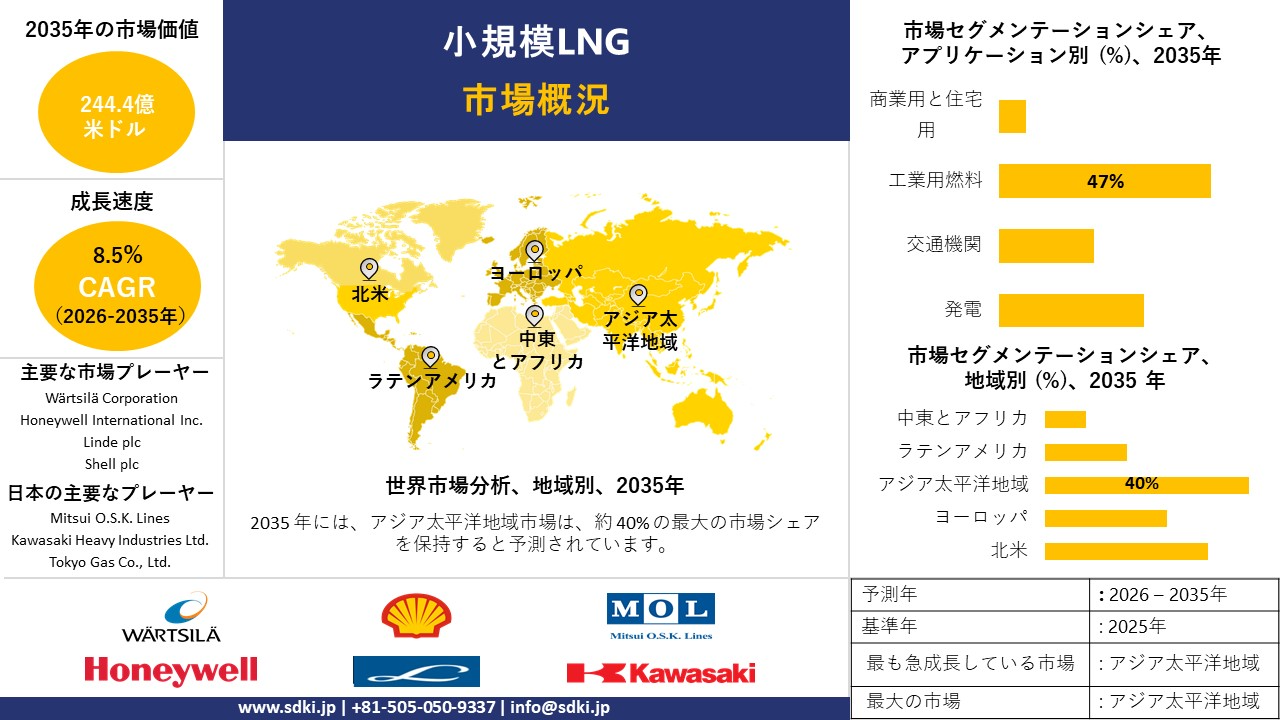

小規模LNG市場に関する当社の調査レポートによると、同市場は予測期間2026―2035年中に複利年間成長率(CAGR)8.5%で成長すると予想されています。将来的には、市場規模は244.4億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は108.1億米ドルでしました。

市場シェアの面で、小規模LNG市場を牽引すると予想される地域はどれですか?

当社が実施した小規模LNG市場調査によると、アジア太平洋地域の市場は予測期間中に約40%の成長が見込まれます。また、アジア太平洋地域の市場は今後数年間で有望な成長機会を示すと予想されます。この成長は主にエネルギー需要の増加によるものです。

小規模LNG市場分析

小規模LNGとは何ですか?

小規模LNGとは、従来の大規模発電所と比較して、より小規模な天然ガスの液化、貯蔵、と流通を指します。SSLNGは、天然ガスを冷却して液化し、専用トラック、小型船舶、ISOコンテナで輸送するプロセスです。モジュール式ユニットは迅速に展開でき、地域の需要に応じて規模を調整できます。

小規模LNG市場における最近の傾向は何ですか?

当社の小規模LNG市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- LNG輸出拡大により小規模な再積載とバンカリングサプライチェーンが可能に –

当社の調査レポートによると、LNG輸出拡大により小規模な再積載とバンカリングサプライチェーンが可能になるなどの要因が、予測期間中の市場成長を促進する見込みです。米国エネルギー情報局によると、米国は2023年に1日あたり121億立方フィートのLNGを輸出し、世界最大のLNG輸出国となりました。EIAはさらに、米国の液化能力は2024年末までに約139億立方フィート/日に達し、追加の能力が建設中であると報告しています。 企業側では、New Fortress Energy Inc.は、2024年12月31日を期末とする会計年度の年次報告書(Form 10-K)の中で、モジュール式液化設備や下流流通設備を含む「統合型LNG発電設備と小規模LNGインフラ」を運営していると述べています。これらを合わせると、LNGの世界的な普及範囲が拡大し、需要の多様化にもつながります。

- 海上排出規制がLNGバンカリングインフラを加速 –

当社の調査レポートによると、海上排出規制やその他の政府主導の取り組みがLNGバンカリングインフラを加速させています。国際海事機関(IMO)は、船舶燃料の硫黄含有量を世界的に0.50% m/mに制限するIMO 2020硫黄キャップ規制を実施しており、排出規制区域ではより厳しい0.10%の制限が設けられています。この規制は2024年から2025年まで有効かつ施行されており、LNGは適合燃料代替品として認識されています。さらに、例えばTotalEnergies SE Universalが2024年の登録書類で、LNGバンカリングは同社の統合LNG成長戦略の一部であり、ヨーロッパとアジアにおける船舶燃料インフラの拡張によって堅調な市場成長に貢献していると述べています。

日本の小規模LNG市場における、国内企業にとっての収益創出の可能性のある分野とは何ですか?

SDKIの市場見通しによれば、小規模LNG(SSLNG)市場は、バリューチェーン全体にわたる日本の関連企業にとって、戦略的に極めて大きな成長の可能性を秘めています。国内周辺地域におけるSSLNGの需要は、産業用燃料の代替、災害に強い分散型電源、と離島へのエネルギー供給を柱としており、経済産業省が策定した2024ー2025年度の「戦略的エネルギー計画」によってその基盤が強化されています。さらに、「分散型エネルギーシステム普及支援事業」では、SSLNGのサテライト基地(受入基地)やバーチャルパイプラインのインフラ整備に対し、直接的な補助金が交付されています。これにより、設備導入の障壁が低減され、国内メーカーの事業展開が後押しされています。また、経済産業省による「産業用炉燃料転換等補助金」制度の下では、設備投資額の最大3分の1が補助されるため、工場における重油からLNGへの燃料転換が促進されています。

これと並行して、日本の総合商社各社は、国内のサテライトネットワーク構築と海外事業の拡大を支えるべく、SSLNGの上流権益(オフテイク契約)の確保を積極的に進めています。Mitsubishi Corporationの2024年度有価証券報告書によれば、小規模LNGの物流とバンカリング(船舶への燃料供給)事業は、同社の主要な成長セグメントとして位置づけられています。同様に、Sumitomo Corporationの2024年度統合報告書においても、ASEAN地域におけるバーチャルパイプライン事業の拡大が重点施策として掲げられています。同社は現在、ISOコンテナを活用したLNG供給網を拡大しており、インドネシアやベトナムの工業団地への供給を強化しています。また、地域的な包括的経済連携(RCEP)協定の発効に伴い、極低温タンクやLNG燃料供給システムなどの輸出において、ASEAN加盟6カ国への輸出関税が撤廃(0%化)されました。これにより、国際市場における日本企業の競争力が飛躍的に向上し、その優位性が確固たるものとなっています。

小規模LNG市場に影響を与える主な制約要因は何ですか?

当社の市場調査によると、固定的な規制遵守コストは、小規模LNG施設にとって構造的な不利要因となっています。安全と環境に関する認証要件に関して、資産規模が大きく異なるにもかかわらず、絶対的なコストは同一です。このため、SSLNG事業者の単位当たりの遵守費用は数倍高くなっています。このペナルティは規制上のものであり、価格競争力を阻害します。例えば、日本の旧来の高圧ガス法は、モジュール式無人SSLNGステーションに高額な改修を強いることで、この問題をさらに悪化させています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

小規模LNG市場レポートの洞察

小規模LNG市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、小規模LNG市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までの複利年間成長率(CAGR) |

8.5% |

|

2025年の市場価値 |

108.1億米ドル |

|

2035年の市場価値 |

244.4億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

小規模LNG市場はどのように区分されているのか?

当社は、小規模LNG市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、供給モード別にセグメント化されています。

小規模LNG市場はアプリケーション別にどのように区分されていますか?

小規模LNG市場はアプリケーション別に基づいて、発電、交通機関、工業用燃料、商業用と住宅用に分割されています。工業用燃料は、SSLNG(小規模LNG)のアプリケーション分野において最も支配的なサブセグメントであり、2035年までには47%という確固たる市場シェアを占めると予測されています。これにより、同分野はSSLNGエコシステム全体の需要を支える中核的な柱となっています。市場における主導的地位は、ベースロード電源としての役割、24時間体制の産業用消費、そして10〜15年に及ぶ長期契約によって支えられています。さらに、遠隔地や電力網から独立した(オフグリッド)地域における、サイトごとの経済合理性もまた、当該サブセグメントの需要規模に影響を及ぼしています。当社の市場予測によれば、総額1,198.1億米ドルに達するSSLNG市場全体のうち、工業用燃料が350億米ドルから568.1億米ドルを占めると見込まれており、LNG液化プラントへの最終投資決定(FID)や流通事業の成立性確保に不可欠な「需要量の確実性」を提供しています。これにより、ディーゼル燃料比で30ー50%、LPG比で15〜25%というコスト優位性がもたらされるとともに、15ー20%のCO₂排出削減効果も実現されることから、産業界におけるSSLNGの継続的な導入がさらに促進されることとなります。

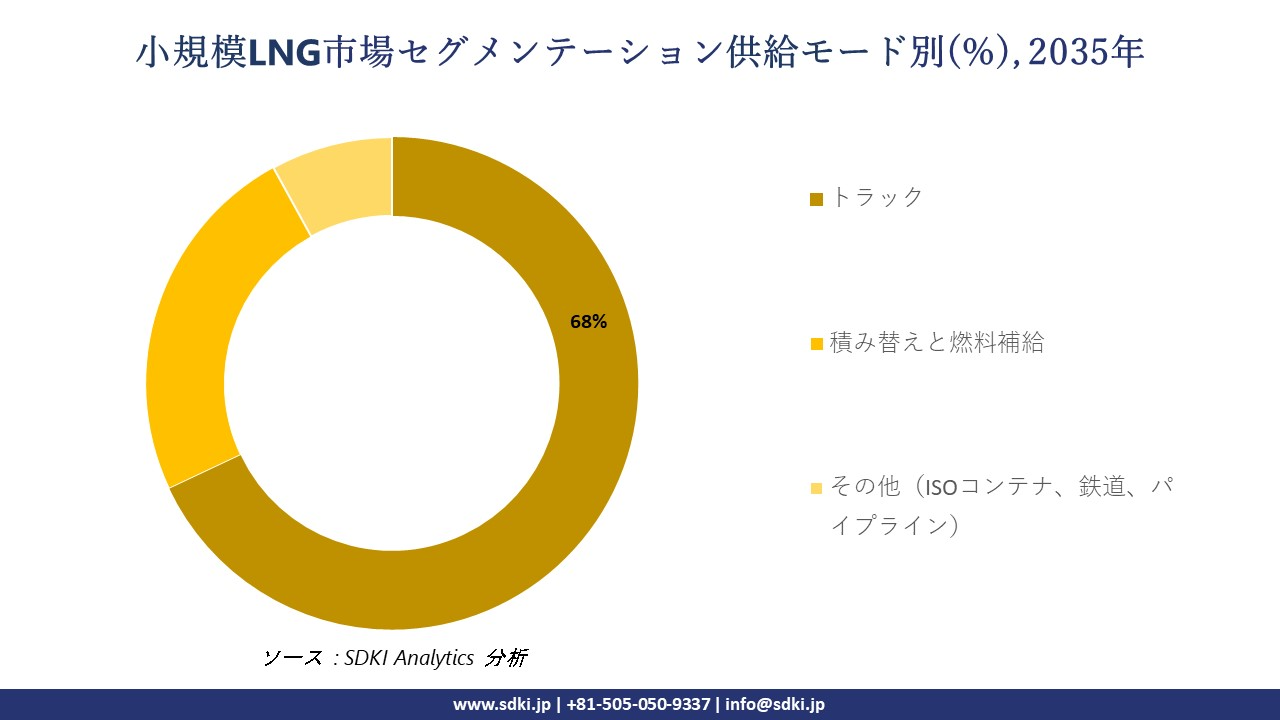

小規模LNG市場は、供給形態によってどのように区分されるのか?

小規模LNG市場は供給モード別に基づいて、トラック、積み替えと燃料補給、その他(ISOコンテナ、鉄道、パイプライン)に分割されています。2035年までに、SSLNG(小規模LNG)の供給手段においてトラック輸送が68%のシェアを占め、同分野を主導するようになると予測されています。これは、LNGをより幅広い層の需要家へ届けることを可能にする「バーチャル・パイプライン」としての役割を果たします。EUのエネルギー戦略に関するデータによると、エネルギー供給源の多様化という目標を達成するため、LNGの輸入量が拡大傾向にあることが示されています。これにより、LNGは「ヨーロッパグリーンディール」や、脱炭素化と供給網の強靭化を目的としたエネルギー安全保障政策の一環として、EUのエネルギー市場への統合を一層深めています。同様に、日本の経済産業省と関連政府機関も、LNGの在庫状況を積極的にモニタリングし、安定したエネルギー供給体制におけるLNGの役割を支援しています。こうした動きは、パイプラインの敷設が現実的ではない地域において、トラック輸送を含む柔軟な流通モデルに対する政策的な後押しを強化するものです。トラック輸送を活用することで、遠隔地や産業用市場への参入が、初期投資を抑えつつ規模を拡大可能な形で実現できるようになり、SSLNGの普及範囲はさらに拡大しています。

以下に、小規模LNG市場に適用されるセグメントの一覧を示します:

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

供給モード別 |

|

ソース: SDKI Analytics 専門家分析

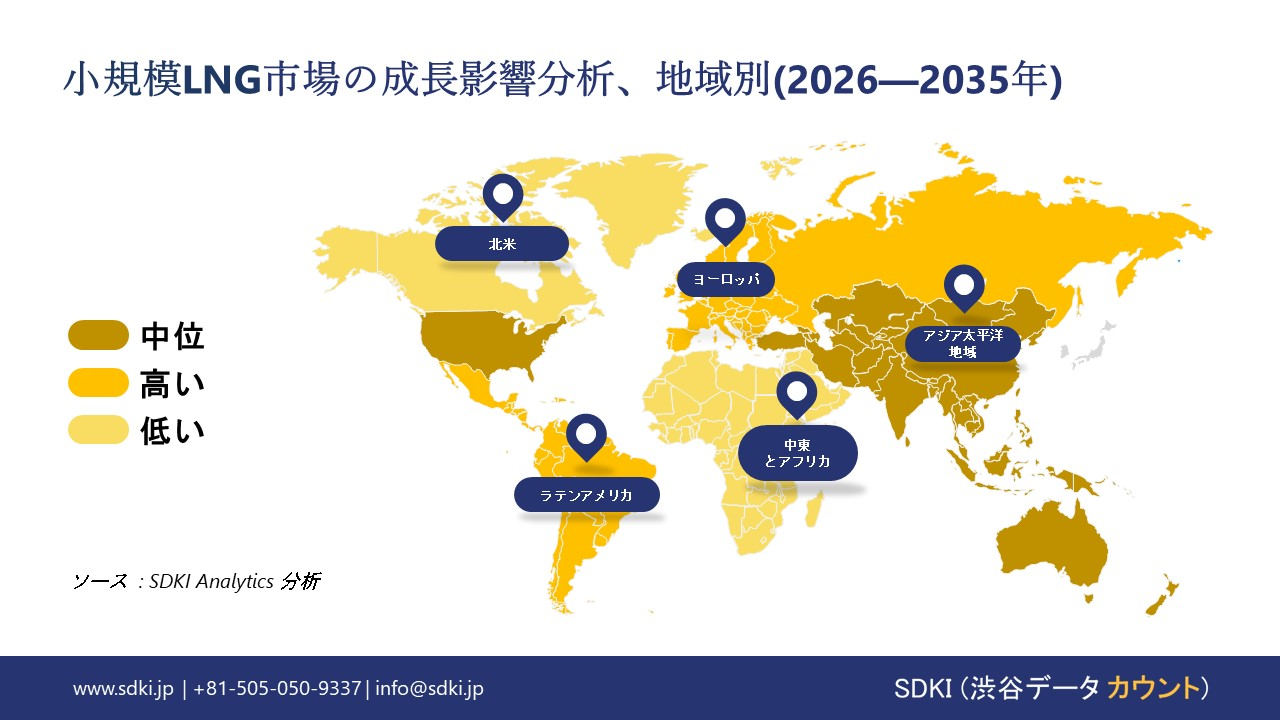

小規模LNG市場の傾向分析と将来予測:地域別市場概況

アジア太平洋地域の小規模LNG市場は、予測期間中に市場シェア40%、CAGR 14%で、世界市場において支配的かつ最も急速に成長する地位を確保すると予想されています。国家主導の産業燃料転換により、製造回廊全体で小規模LNGの建設が進められています。中国国家統計局は、産業施設が石炭から天然ガスへの移行を続けているため、2023年の天然ガス消費量が3940億立方メートルに達したと報告しました。日本の経済産業省は、2024年のエネルギー最新情報で、LNGは産業用熱と分散型電力の中心であり続け、レジリエンスのために地域のサテライトターミナルをサポートしていることを確認しました。インドの統計と計画実施省は、都市ガス配給網が新たな事業地域に拡大したため、2023年に天然ガスの使用が増加したことを示しました。これらの政策を通じて開発された産業転換の事例研究では、トラック積載作業をサポートするモジュール式液化施設が実現し、中国、日本、インドの製造拠点の近くで稼働するサテライト貯蔵システムが確立され、小規模LNGが地域の生産システムに接続されました。

SDKI Analyticsの専門家は、この小規模LNG市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における小規模LNG市場の市場実績はどうですか?

SDKIの市場調査アナリストは、北米の小規模LNG市場が予測期間を通じて世界市場で大幅な成長を遂げると予測していることを明らかにしました。連邦政府のクリーン輸送義務により、トラック輸送回廊や船舶燃料供給業務で使用するための小規模LNGシステムの導入が進んでいます。米国環境保護庁の2024年クリーントラック計画では、2027年モデルから発効する大型車両に対するより厳しいNOx排出要件が定められています。米国エネルギー情報局のデータによると、輸送と産業目的での国内需要により、2023年の米国のLNG消費量は2.39兆立方フィートに達しました。カナダ環境と気候変動省の2030年排出削減計画では、低炭素燃料転換プロジェクトへの資金提供が行われ、天然資源省はブリティッシュコロンビア州とアルバータ州全域におけるLNG車両回廊の開発を監督しています。現在の規制環境により、調達ニーズはモジュール式液化システムと地域流通ネットワークの開発へと向かっています。

小規模LNG調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、小規模LNG市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

小規模LNG市場で事業を展開している主要なグローバル企業はどれですか?

当社の調査報告書によると、世界の小規模LNG市場の成長において重要な役割を担う主要企業には、 Wärtsilä Corporation、Honeywell International Inc.、Linde plc、Shell plc、TotalEnergies SE などが含まれます。

小規模LNG市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本の小規模LNG市場における上位5社は、Mitsui O.S.K. Lines、Kawasaki Heavy Industries Ltd.、Tokyo Gas Co., Ltd.、Osaka Gas Co., Ltd.、JGC Corporation などであります。

この市場調査レポートには、世界の小規模LNG市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、と主要な市場戦略が含まれています。

小規模LNG市場における最新のニュースや傾向は何ですか?

- 2025年7月、KEYSが運航するLNGバンカリング船「KEYS Azalea」は、博多港において、日本国内で初めてとなるクルーズ船(ASUKA III)への船舶間LNGバンカリングを実施しました。これは、日本の海運業界における小規模ながら実用的なLNG燃料供給活動の始まりであり、LNG燃料インフラの整備を促進するものです。

- 2025年4月、Axpoは小規模LNG船「Avenir Aspiration」を使用し、スペインのアルヘシラス港で初のLNG船間輸送を完了し、小規模LNG事業の拡大を発表した。この輸送では約5,000立方メートルのLNGをMSCの船舶に移送し、小規模LNGのバンカリングと流通事業の成長を示した。

小規模LNG主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

小規模LNGマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証