- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

シェアードモビリティ市場エグゼクティブサマリ

1) シェアードモビリティ市場規模

シェアードモビリティ市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)12.00%で成長すると予想されています。来年には、市場規模は21,499億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は6,179.2億米ドルに達しました。都市人口の増加は、柔軟かつ持続可能な交通手段への需要を促進しています。さらに、モバイルアプリケーションや決済システムの革新は、ユーザーエクスペリエンスとアクセシビリティを向上させています。

2) シェアードモビリティ市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にシェアードモビリティ市場の傾向として予測される分野には、自動化デバイス、皮膚切開装置、創傷デブリードマン、生物学的皮膚代替物、陰圧閉鎖療法(NPWT)などが含まれます。予測期間中にシェアードモビリティ市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主な成長要因 |

|

自動化デバイス |

北米 |

7.5% |

火傷センターでの高い採用率、手術時間の短縮、移植片生存率の向上 |

|

皮膚分節 |

ヨーロッパ |

6.2% |

移植片の厚さの精度、再建手術の増加、外来手術の増加 |

|

創傷デブリードマン |

アジア太平洋地域 |

6.8% |

高齢化、糖尿病性潰瘍の有病率、政府の創傷ケアの取り組み |

|

生物学的皮膚代替品 |

北米 |

8.0% |

拒絶率の低下、FDA承認、外傷症例の増加 |

|

陰圧閉鎖療法(NPWT) |

ヨーロッパ |

5.9% |

慢性創傷管理、費用対効果、在宅ケアの導入 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – シェアードモビリティとは何ですか?

シェアードモビリティとは、ユーザーが同時または連続的に共有する一連の交通サービスまたは資産を指します。これにより、個人所有を必要とせず、必要に応じて車両、自転車、スクーター、その他の移動手段に短期的にアクセスでき、自家用車の所有に代わる柔軟でオンデマンドの移動手段が提供されます。

このカテゴリーの特徴的な基準には、交通手段、所有/資産モデル、予約/利用モデルが含まれます。これは、都市交通、交通政策、持続可能な交通システム、モビリティアズアサービス( MaaS )フレームワーク、スマートシティ計画などの分野に典型的に関連します。

4) 日本のシェアードモビリティ市場規模:

SDKI Analyticsの専門家が実施した調査によると、日本のシェアードモビリティ市場は、デジタル統合と強力な政府支援に牽引され、予測期間中に9.8%のCAGRで目覚ましいペースで成長し、力強い拡大を遂げると予想されています。

東京や大阪などの主要都市では、人口の高齢化に伴い都市密度が高まり、自家用車の所有だけでなく、柔軟でオンデマンドなモビリティソリューションへの需要が高まっています。環境規制の強化と規制緩和は、排出量と交通渋滞の削減を目指しており、シェアリングカーやマイクロモビリティソリューションの利用を促進しています。

さらに、日本の自転車活用促進計画も、都市部におけるシェアサイクルの大規模な導入を促進しています。国土交通省は、公共交通機関とシェアモビリティサービス、そしてデジタル決済エコシステムを統一的な規制体制の下で統合するための、全国的なMaaSフレームワークの改善に注力しており、政府の取り組みもこの成長をさらに促進しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、シェアードモビリティ市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

配車サービス |

ユーザーの増加、艦隊の拡大 |

都市化、高齢化、デジタル決済の統合 |

配車サービスは、その利便性と費用対効果の高さから、特に都市部住民や高齢者の間で人気が高まっています。デジタル決済システムの導入により、導入はさらに促進されています。 |

高い |

|

自転車シェアリングプラットフォーム |

駅利用率、利用者維持率 |

環境意識、政府のインセンティブ、都市の混雑 |

自転車シェアリングプラットフォームは、政府の取り組みとユーザーの間で高まる環境意識に支えられ、従来の交通手段に代わる環境に優しい選択肢を提供しています。 |

中 |

|

電動スクーターのレンタル |

旅行頻度、ユーザーあたりの収益 |

技術の進歩、規制支援、短距離移動の需要 |

電動スクーターのレンタルは、特に混雑した都市部において、短距離移動手段として人気が高まっています。その鍵となるのは、支援的な規制と技術の進歩があります。 |

高い |

|

カーシェアリングサービス |

Mask |

|||

|

モビリティアズアサービス( MaaS )プラットフォーム |

||||

|

自動運転車の試験 |

||||

|

物流と配送サービス |

||||

|

公共交通機関の統合 |

||||

ソース: SDKI Analytics 専門家分析

- シェアードモビリティ市場における都道府県別内訳:

以下は、日本のシェアードモビリティ市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

競争の激しさ |

|

東京 |

15.0% |

都市の密度、技術の導入、政策支援 |

高い |

|

大阪 |

12.0% |

経済の中心地、インフラ、消費者行動 |

高い |

|

神奈川 |

Mask |

||

|

愛知 |

|||

|

福岡 |

|||

ソース: SDKI Analytics 専門家分析

シェアードモビリティ市場成長要因

弊社のシェアードモビリティ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

交通渋滞と駐車場の制約:

世界中で都市人口が増加し続ける中、都市部では駐車インフラの限界や道路の閉塞といった問題が深刻化しています。国連によると、世界の都市部人口の割合は2018―2050年の間に55%から68%に増加し、新たに25億人に達すると予測されています。

シェアリングは、所有を必要とせず、柔軟な交通手段へのアクセスを提供するため、個人所有の自動車に比べて需要が急速に高まっています。都市インフラへの圧力が高まるにつれ、シェアリングソリューションは消費者と自治体の計画担当者の両方にとってより魅力的なものとなっています。

-

個人用自動車の所有コストが高い:

燃料、車両メンテナンス、保険の価格が急騰し、価値が急速に下落しているため、費用対効果の高い交通手段を求める大多数のユーザーにとって、自家用車を所有することは魅力を失っています。

環境メリーランド研究政策センターの報告書は、経済と資源の危機の可能性を示し、2030年までに原油1バレルの価格が200米ドルに達した場合、米国の総支出額は化石燃料総費用1.6兆米ドルのうち1.3兆米ドルを石油のみに費やすことになると予測しています。

これらの数字は、より経済的な移動手段としてのシェアードモビリティの急増を示しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - シェアードモビリティ市場の世界シェア

SDKI Analyticsの専門家によると、シェアードモビリティ市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

12.00% |

|

2025年の市場価値 |

6,179.2億米ドル |

|

2035年の市場価値 |

21499億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

シェアードモビリティ市場セグメンテーション分析

シェアードモビリティ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をサービスモデル別、車両タイプ別、予約モード別、ユーザータイプ別、推進力別、エンドユーザー別に分割されています。

サービスモデル別–

シェアードモビリティ市場の調査展望によると、サービスモデル別に基づいて、配車サービス、カーシェアリング、自転車シェアリング、ピアツーピアレンタルに分割されています

したがって、弊社の調査によれば、ライズヘイリングは予測期間中にサービスモデルセグメントを支配する態勢が整っており、利便性、リアルタイム追跡、手頃な価格を提供することで都市の移動性に革命的な変化をもたらし、約 37% の世界市場シェアを占めることになります。

さらに、市場の成長を牽引しているのは、スマートフォンの普及、モバイル インターネット アクセス、都市化、柔軟な交通手段の需要、アプリベースの交通手段に対する政府の支援です。

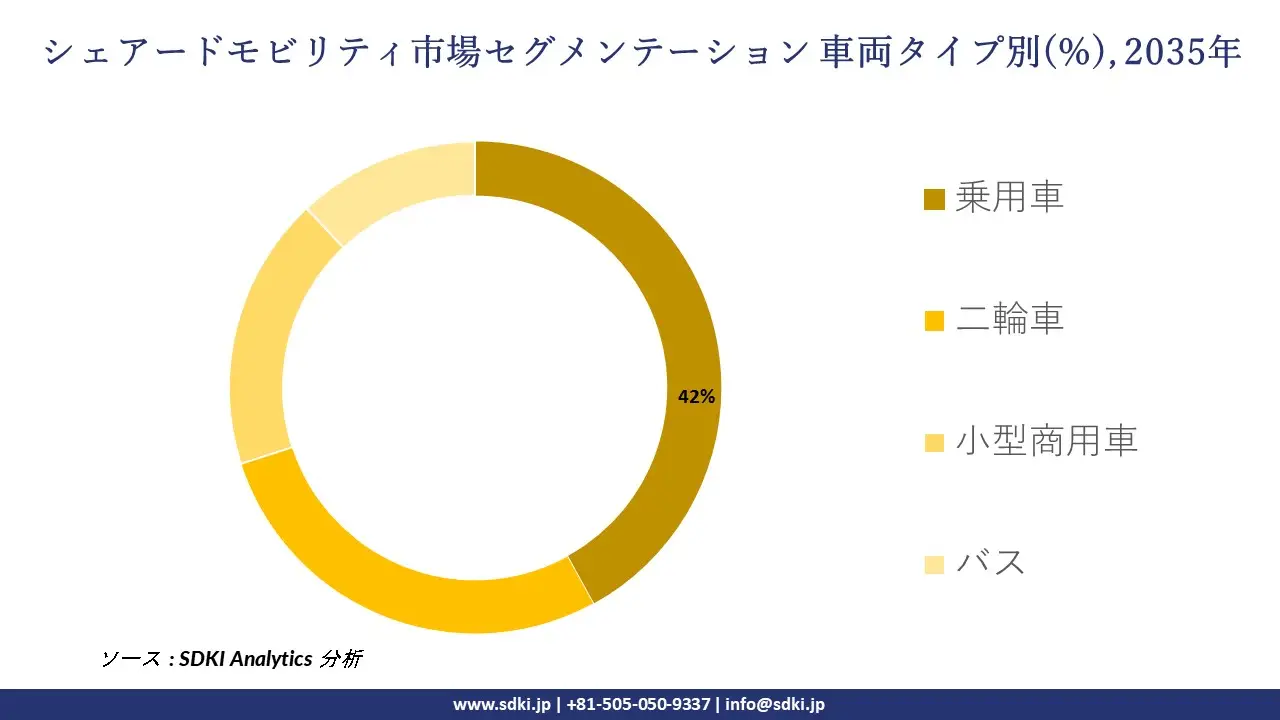

車両タイプ別–

シェアードモビリティ業界の市場レポートによると、車両タイプ別に基づいて、乗用車、二輪車、小型商用車、バスのサブセグメントに分割されています。そのため、SDKI Analyticsの理解では、予測期間中は乗用車が市場セグメントをリードし、世界シェアの約42%を占めると予想されます。

これは、さまざまなサービス モデルへの適応性、内燃機関と電気推進システムの両方との互換性、長距離通勤時の快適性により、最も汎用性の高い製品カテゴリです。

さらに、市場の成長を牽引しているのは、都市化の継続、快適な交通手段の需要、電気乗用車に対する政府の優遇措置、そして配車サービスやカーシェアリング・プラットフォームの世界的な拡大です。

以下は、シェアードモビリティ市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

サービスモデル別 |

|

|

車両タイプ別 |

|

|

予約モード別 |

|

|

ユーザータイプ別 |

|

|

推進力別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界のシェアードモビリティ市場における調査対象地域:

SDKI Analyticsの専門家は、シェアードモビリティ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

シェアードモビリティ市場の抑制要因

シェアードモビリティの市場シェアを世界規模で阻害する大きな要因の一つは、規制の複雑さと法的な不確実性です。シェアードモビリティサービスの事業者は、都市、地域、国によって異なる様々な規制を順守しなければなりません。

こうした差異は、ライセンス、車両台数上限、データ報告義務、駐車場/路肩スペースの割り当て、そして異なる労働区分に関する紛争のリスクをさらに増大させます。こうした標準化志向の不一致は、最終的にこのセクターの拡大ペースを鈍化させ、コンプライアンスコストを増大させます。

シェアードモビリティ市場 歴史的調査、将来の機会、成長傾向分析

シェアードモビリティメーカーの収益機会

世界中のシェアードモビリティメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

配車プラットフォームの拡大 |

北米 |

都市化の進展と、便利でオンデマンドな交通手段の需要の高まりが、配車サービスの成長を促進しています。 |

|

シェアリングマイクロモビリティの展開 |

ヨーロッパ |

都市は渋滞と排出量を削減するために、電動スクーターや電動自転車向けの持続可能なモビリティソリューションとインフラストラクチャを導入しています。 |

|

電気自動車の統合 |

アジア太平洋地域 |

都市部の車両群における EV の急速な導入により、シェアードモビリティ事業者は電気自動車とスクーターを統合するようになりました。 |

|

サブスクリプションベースのモビリティサービス |

Mask |

|

|

フリート管理とテレマティクス |

||

|

モビリティアズアサービス( MaaS )プラットフォーム |

||

|

企業/従業員モビリティプログラム |

||

|

自律型シェアードモビリティパイロット |

||

ソース: SDKI Analytics 専門家分析

シェアードモビリティの世界展開に向けた実現可能性モデル

弊社のアナリストは、シェアードモビリティ市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

OEM統合モデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

確立された自動車及びモビリティ エコシステムにより、OEM やフリート オペレーターとのコラボレーションが可能になります。 |

|

アフターマーケット流通モデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

中くらい |

強力な都市交通ネットワークと車両の保有が、シェアードモビリティサービスの拡大を支えています。 |

|

グリーン製品イノベーションモデル |

アジア太平洋地域 |

新興 |

プライベート |

新興 |

中くらい |

持続可能な都市交通に対する規制の重点により、環境に優しい共有モビリティ ソリューションの導入が促進されます。 |

|

プレミアムサービスモデル |

Mask |

|||||

|

EVとハイブリッド車モビリティモデル |

||||||

|

地域市場浸透モデル |

||||||

|

デジタル&Eコマース予約モデル |

||||||

|

サービスバンドルとサブスクリプションモデル |

||||||

ソース: SDKI Analytics 専門家分析

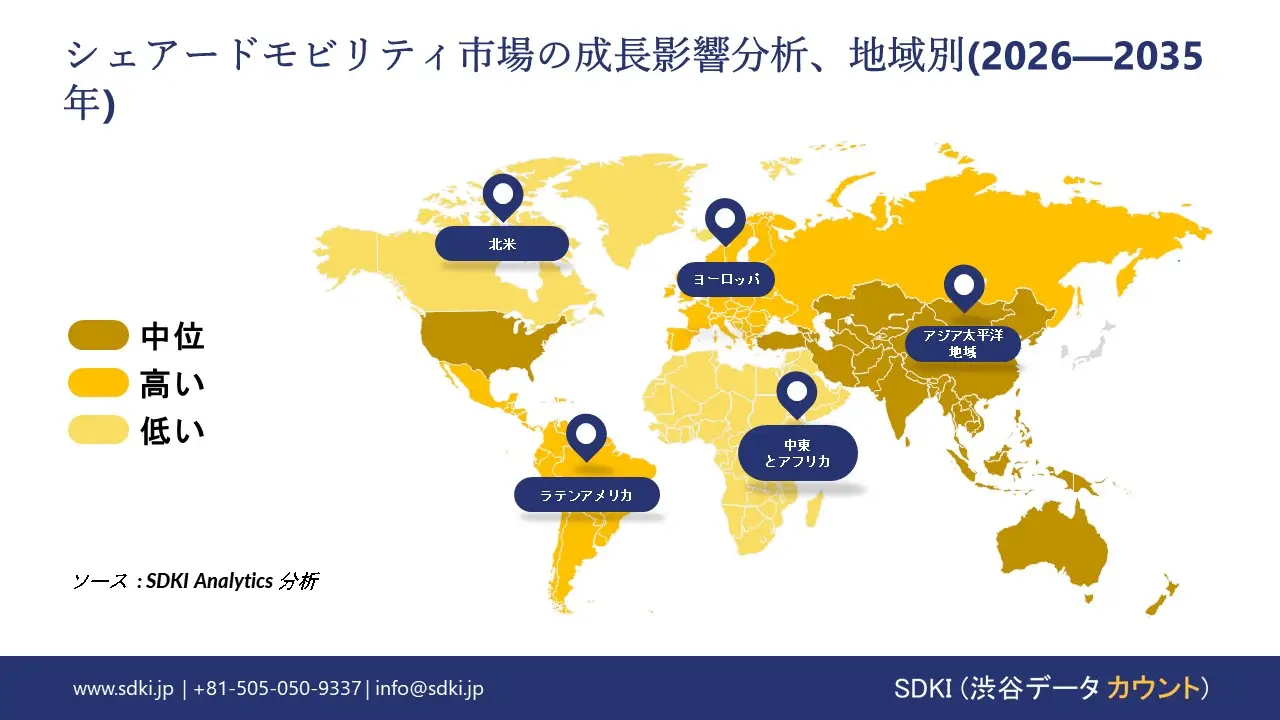

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のシェアードモビリティ市場規模:

北米のシェアードモビリティ市場は、ライドシェア、カーシェア、マイクロモビリティサービスの導入拡大を特徴とする、成熟しつつもイノベーション主導型のエコシステムにより、予測期間中に力強い成長を遂げると予想されています。米国とカナダは、この地域における二大主要国であり、ニューヨーク、ロサンゼルス、トロント、バンクーバーといった都市部では、シェアードモビリティの導入が拡大しています。

市場の成長は、柔軟かつ費用対効果の高い交通手段に対する消費者の強い嗜好と、各国におけるデジタル統合の進展によって推進されています。米国運輸省の「モビリティ・オン・デマンド・サンドボックス」プログラムをはじめとする政府の政策は、パイロット事業を支援しており、カナダ当局は持続可能なモビリティインフラの拡充を目指し、公共交通機関への巨額の投資を約束しています。

- 北米のシェアードモビリティ市場の市場強度分析:

北米のシェアードモビリティ市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのシェアードモビリティ市場規模:

ヨーロッパのシェアードモビリティ市場は、整備された公共交通インフラ、強力な持続可能性に関する規制、そして脱炭素化交通に対する政府の広範な支援を背景に、予測期間中に着実に成長すると予想されています。ベルリン、パリ、アムステルダム、コペンハーゲンなどのヨーロッパの都市では、政策枠組みの推進により、カーシェアリング、バイクシェアリング、電動スクーターなどのプログラムが導入されています。

ヨーロッパ連合(EU)のグリーンディールとそれに続く持続可能なモビリティイニシアチブは、シェアードモビリティ市場の成長に向けた戦略的な計画も提供しています。さらに、多くのEU加盟国は、オープンデータ標準とマルチモーダル統合を基盤としたモビリティアズアサービス( MaaS )フレームワークを導入しています。地方自治体がシェアードモビリティプロバイダーと連携するケースが増えるにつれ、官民パートナーシップ(PPP)はこうした変革においてますます重要になっています。

- ヨーロッパのシェアードモビリティ市場の市場強度分析:

ヨーロッパのシェアードモビリティ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

複雑な |

標準 |

|

インセンティブと補助金の支援 |

適度 |

高い |

高い |

|

熟練した人材の可用性 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のシェアードモビリティ市場規模:

アジア太平洋地域のシェアードモビリティ市場は、世界のシェアードモビリティ市場において大きなシェアを占めると予想されており、市場シェアの35%を占める最大の市場シェアを占め、予測期間中に9.8%のCAGRで成長する最も急成長市場となる見込みです。この成長は、継続的な都市化、中流階級人口の増加、そして技術の進歩に起因しています。

中国、インド、日本、韓国といった主要国では、配車サービス、カーシェアリング、マイクロモビリティ分野が急成長を遂げています。さらに、スマートフォンの普及率の高さ、デジタル決済エコシステムの発展、そしてモビリティスタートアップ企業への投資家の関心の高まりも、市場をさらに押し上げています。中国における電気自動車と自動運転車への取り組みは、シェアリングモビリティプラットフォームとEVメーカーの連携を促進しています。

- アジア太平洋のシェアードモビリティ市場の市場強度分析:

アジア太平洋のシェアードモビリティ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

適度 |

強い |

強い |

|

EV普及の勢い |

中 |

高い |

低い |

高い |

中 |

|

ローカルコンテンツ要件 |

適度 |

厳しい |

寛大な |

厳しい |

適度 |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーン統合 |

|||||

|

政策とインセンティブのサポート |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

ソース: SDKI Analytics 専門家分析

シェアードモビリティ業界概要と競争ランドスケープ

シェアードモビリティ市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

シェアードモビリティとの関係 |

|

Uber Technologies Inc. |

米国 |

配車サービス、マイクロモビリティ、自動運転車 |

|

Lyft, Inc. |

米国 |

配車サービス、マイクロモビリティ、自動運転車 |

|

Didi Chuxing |

中国 |

配車サービス、自動運転車 |

|

Grab Holdings Inc. |

Mask |

|

|

Bolt (formerly Taxify) |

||

|

Ola Electric |

||

|

Yulu |

||

|

Tier Mobility |

||

|

Nextbike |

||

|

Superpedestrian |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

シェアードモビリティの世界及び日本の消費者トップ10は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Bird Global, Inc. |

|

||

| Cabify | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のシェアードモビリティ市場のメーカーシェアを占める上位10社は次のとおりです。

|

会社名 |

事業状況 |

シェアードモビリティとの関係 |

|

Mobility Technologies Co., Ltd. |

日本原産 |

配車サービス、タクシー配車 |

|

JapanTaxi Co., Ltd. |

日本原産 |

タクシー配車サービス |

|

Via Mobility Japan K.K. |

日本に特化したサービスを提供する世界の企業 |

LINEアプリで配車 |

|

DiDi Mobility Japan |

Mask |

|

|

S.RIDE |

||

|

Rakuten Car |

||

|

Nissan Mobility |

||

|

Honda Mobile Power Pack |

||

|

Toyota Share |

||

|

MaaS Global Japan |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

シェアードモビリティ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます シェアードモビリティ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

シェアードモビリティ市場最近の開発

世界及び日本におけるシェアードモビリティ市場に関連する最近の商業的導入及び技術の進歩には、次のようなものがあります。

|

会社名 |

発売の詳細 |

|

Tata Motors |

同社は2025年1月、ニューデリーで開催されたBharat Mobility Global Expoでモビリティの未来に対するビジョンを発表し、乗用車や商用車、先進コンセプト、インテリジェントモビリティソリューションなど50以上の展示品を総合的に披露した。 |

|

Hyundai Motor Group and Toray Group |

両社は2025年10月に提携し、研究開発から生産・商品化までバリューチェーン全体で連携しながら、高性能車両や特殊用途車両など未来のモビリティに向けた先端材料の開発に協力することに合意しました。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証