- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

モバイル人工知能(AI)市場規模

モバイル人工知能(AI)市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)28.8%で成長すると予測されています。2035年には、市場規模は2,868億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は237億米ドルでしました。

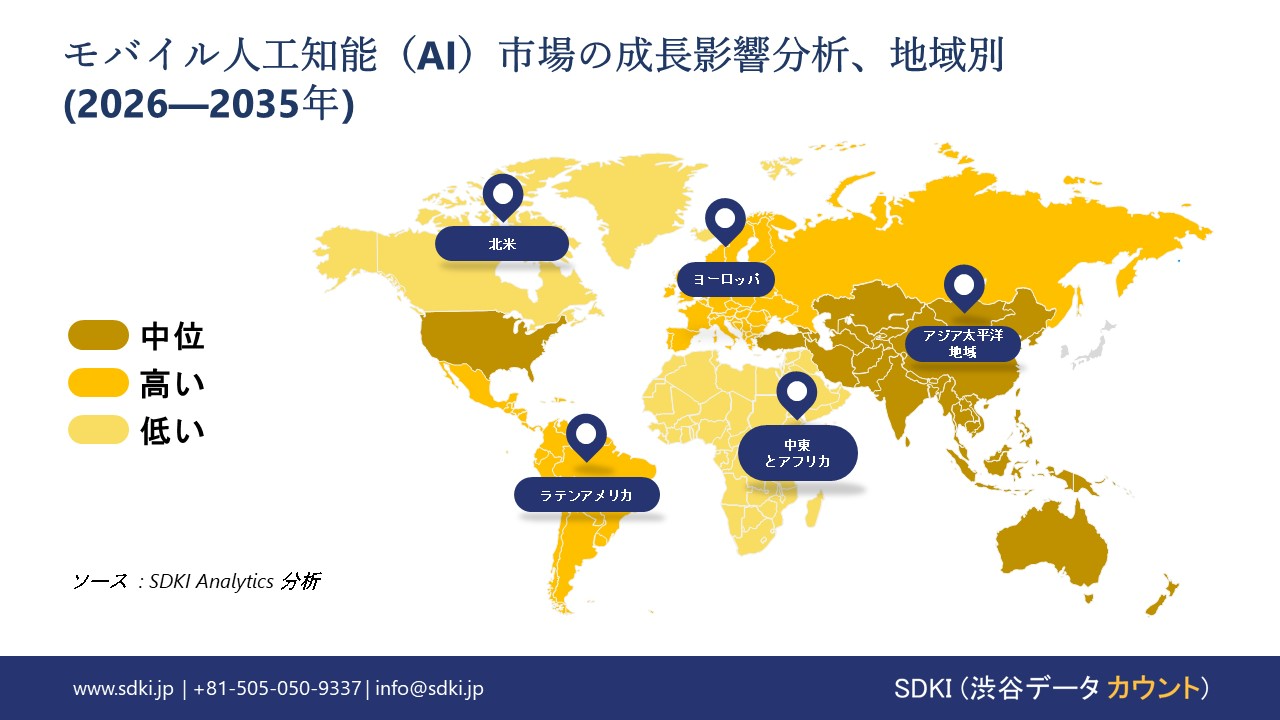

モバイル人工知能(AI)に関する当社の市場調査によると、予測期間中、アジア太平洋地域が約34%の市場シェアを占め、市場を支配し続けると予想しています。また、アジア太平洋地域は最も高いCAGRで成長することが予想されており、今後数年間は有望な成長機会が見込まれます。この成長は主に、スマートフォンやIoTデバイスの普及によるもので、組み込みAIアプリケーションの大規模な基盤が形成されつつあります。

モバイル人工知能(AI)市場分析

モバイル人工知能(AI)とは、クラウド処理に完全に依存するのではなく、スマートフォン、タブレット、ウェアラブル、エッジデバイス上でAI主導の推論と意思決定を実行することを指します。視覚認識、音声対話、コンテキスト予測などの機能をローカルで実行することで、レイテンシとデータ転送を削減します。その実装は、デバイス上のハードウェアアクセラレーション、最適化されたモデル、そして電力とメモリの制約に合わせて調整されたソフトウェアフレームワークに依存します。当社のモバイル人工知能(AI)市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力となると予測されています。

- モバイルネットワークの進化と AI 対応接続 (5G / AI on Edge) –

当社の調査レポートによると、モバイルネットワークとAI対応接続の進化は、この分野の成長軌道を後押しする可能性が高いことが示されています。例えば、GSMAによると、モバイル技術は世界のGDPの約5.8%を占め、世界中で数十億人が利用しているサービスとなっています。これにより、高度なモバイル人工知能(AI)機能を可能にする接続基盤が確立されます。

同時に、通信事業者による分散型AI推論戦略の採用が進むにつれ、概念的なAIパイロットからエッジAIへの移行が市場の成長に貢献しています。市場展望は、5GスタンドアロンネットワークとAI中心の無線・コンピューティングアーキテクチャへのアップグレードを牽引するこれらの開発によって形作られており、これにより対象とするモバイル人工知能(AI)市場が大幅に拡大し、消費者向け機能と低遅延インテリジェンスを必要とするエンタープライズユースシナリオの両方が可能になります。

- 消耗品及びエンタープライズモバイルサービスにおけるユビキタスAIユースケース-

この調査レポートは、パーソナライズされたエンターテイメント、言語翻訳、コンテキストに応じたアシスタンスから、生産性向上、そして革新的なAR/VR体験に至るまで、モバイル人工知能(AI)のアプリケーション範囲が拡大し、急成長を遂げていることを明らかにしています。さらに、スマートフォンにおけるモバイル人工知能(AI)アプリケーションは、最大の収益セグメントの一つとなっています。

競争環境という点では、SamsungなどのOEM企業は、世界中の4億台のデバイスにAIを搭載し、ユーザーエクスペリエンスにAI機能を組み込むことを目指しています。こうした展開は、世界中でソフトウェアの収益化とサービスエコシステムを推進しています。加えて、このような展開によってモバイル人工知能(AI)はニッチな機能から日常的な期待へと変化し、あらゆる年齢層や地域(北米、アジア太平洋地域、ヨーロッパ)にわたって市場対象層を拡大し、デバイス販売と並行してソフトウェアプラットフォームの収益を拡大させており、市場の見通しを形成しています。

モバイル人工知能(AI) 市場は日本の市場プレーヤーにどのような利益をもたらすですか?

経済産業省(METI)の「AI戦略2022―2027年」によると、小規模なAIツールが日本の技術業界で注目を集めています。2024年の資金配分の変化を背景に、デジタル・トランスフォーメーション(DX)の枠組みの下、中央集権型システムにとらわれない研究開発が進められています。さらに、内閣府の統合イノベーション戦略では、2030年までに国家生産性向上策として、機器や車両に組み込まれたAIの活用を重視しています。経済産業省の特定サービス産業実態調査報告書では、2024年におけるAIを活用したデジタルサービスの生産性目標の引き上げが示されており、これは日常生活で使用される機器へのAIの普及にかかっています。2020年代末までに、より高度なAIを搭載した交通システムや家電製品が、政府の幅広い政策の一環となる見込みです。

当社の市場見通しによると、主要メーカーは市場パフォーマンスの拡大を目指して投資を続けています。例えば、Sony Groupは2024年度決算発表で発表した声明によると、エッジAIに加え、スマートフォンやカメラ向けのセンサーへの新たな設備投資を進めています。これは、デバイスとデジタルエコシステムからの収益向上を目的としています。一方、SoftBank Groupは、Arm技術を基盤としたチップ設計を活用し、人工知能(AI)を搭載したモバイル技術に注目し、世界市場への展開を目指しています。政府の目標と企業の計画は一致しており、スマート技術はデバイスに直接組み込まれることで、大きな成長の余地が生まれています。日本におけるこの傾向は、国産アイデアを製品の差別化の鍵として、2025―2030年の間に国内企業が成長し、利益を享受することを示唆しています。

市場の制約

当社の調査レポートによると、モバイル人工知能(AI)市場において、規制の枠組みが断片化していることがメーカーにとって最大の制約となっています。各国はそれぞれ独自の法的枠組みとデータ取り扱いに関する制限を設けており、これらの基準により、企業は複数のルールブックを同時に適用しなければならないという複雑な状況に直面しています。一貫性のあるガイドラインが欠如しているため、コンプライアンス維持が困難になり、追加投資が必要となり、地域ごとに個別の調整が必要となるため、市場投入までの期間が長引くことになります。ヨーロッパでは、AI関連法が深刻なリスクを伴うツールを厳しく規制している一方で、日本は実験を促進するために規制を緩和しています。このため、グローバル企業が自由に事業を展開し、各国の異なる期待に応えることが困難になっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

モバイル人工知能(AI)市場レポートの洞察

SDKI Analyticsの専門家によると、モバイル人工知能(AI)市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

28.8% |

|

2025年の市場価値 |

237億米ドル |

|

2035年の市場価値 |

2,868億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

モバイル人工知能(AI)市場セグメンテーション

モバイル人工知能(AI)市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーションと技術ノード別にセグメントに分割されています。

アプリケーション別に基づいて、モバイル人工知能(AI) 市場は、スマートフォン、自動車、ロボット工学、AR/VR、ドローン、カメラ、その他(スマートボード、PC)に分割されています。 予測によると、デバイス内AI推論により、スマートフォンは2035年でも45%というかなりの市場シェアを維持するとされており、これは米国国勢調査局の2024年のデータで示されている世界のスマートフォン出荷台数11.9億台というスマートフォンの規模と一致しています。これは、AIシリコンが業界で最も支配的なタイプのシリコンになるためです。さらに、EU一般データ保護規則がデバイス内AIが最も一般的になり、国境を越えた個人データの転送が制限される主な理由であるため、規制もこの市場シェアを後押しするです。また、企業がそれぞれの支配的地位に合わせて資本を投資しているとの報告もあります。たとえば、Appleは299億米ドルの研究開発予算を計画しており、その大部分はニューラルエンジンの開発に使用されます。一方、Qualcommは89億米ドルのチップセット収益の大部分はスマートフォンSoCの生産によるものであると述べています。技術面では、スマートフォンが優位性を維持しています。TSMCによると、7nmクラスのモバイル人工知能(AI)チップは10nmチップに比べて推論あたりの消費電力が35%削減され、モバイルメーカーが設定する5Wの熱制限内でAIタスクを実行し続けることが可能になったためです。一方、中国の工業情報化部(MIIT)は、2024年の5Gスマートフォン出荷台数が287百万台に達すると発表しており、アジア太平洋地域の規模がAIスマートフォンのリーダーシップを支え続けているという主張を裏付けています。

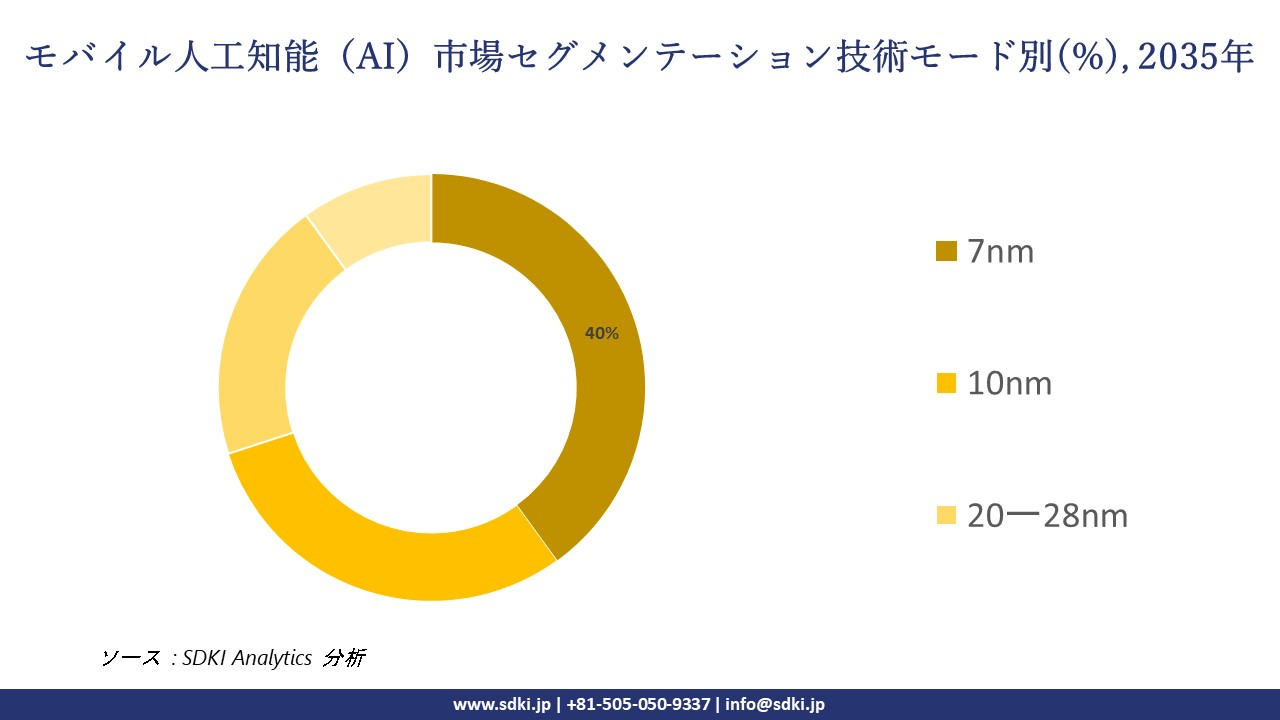

さらに、モバイル人工知能(AI) 市場は、技術モード別に基づいて、 7nm、10nm、20ー28nm、その他(12nm、14nm)に分割されています。 7nmは、モバイル人工知能(AI)ワークロードの超高密度コンピューティングの需要が米国商務省の2024年半導体データによって確認されているため、2035年までに40%の市場シェアを占めることになります。このデータでは、7nmクラスのチップは10nmと比較して2.3 x TOPS/mm2を達成し、推論効率を直接的に向上させます。政策措置により使用が促進されており、米国のCHIPS及び科学法は製造インセンティブに390億米ドルを投じ、7nm未満のノード容量を優先しているため、このカテゴリに該当する高度なノードが最初に技術を取得することになります。TSMCは2024年に320億米ドルの設備投資を行い、その70%以上を7nm以下に割り当てることになっています。また、Samsung電子は2024年の年次報告書で高度なモバイル人工知能(AI)ノードに重点を置いた53.1兆ウォンの半導体投資を行っており、関係企業の企業投資戦略を裏付けています。業界調査によると、NISTベンチマーク(2024年)によると、7nmプロセスは10nmプロセスと比較してAIオペレーションあたりのコストが28%削減され、量産モバイルSoCに使用されているため、水コストの高さにもかかわらず、OEMの選好を維持しています。地理的分布を見ると、2024年には台湾の世界7nm生産量シェアが60%を超えており、モバイル人工知能(AI)市場リーダーの供給集中の優位性がさらに強化されています。

以下は、モバイル人工知能(AI) 市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

技術ノード別 |

|

ソース: SDKI Analytics 専門家分析

モバイル人工知能(AI)市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域のモバイル人工知能(AI)市場は、34%を超えるトップシェアを獲得し、世界市場で支配的な地位を獲得すると予想されています。また、予測期間を通じて、同地域市場は13.9%のCAGRで最も急速に成長する地域になると見込まれています。市場の成長は、モバイルインターネットネットワークの拡大に支えられています。アジア太平洋地域ではモバイルインターネット人口が大きく増加しており、モバイル人工知能(AI)の利用基盤を強化しています。国務院新聞弁公室の報告によると、中国のインターネットユーザー数は2024年末には11億人を超え、インターネットユーザーの大半は携帯電話経由でインターネットにアクセスしていることがわかりました。これは、インテリジェントアシスタントやリアルタイムサービスなどのモバイル人工知能(AI)アプリケーションを可能にする、より広範な接続性を反映しています。他のアジア太平洋諸国でもインターネットの普及とモバイル利用が増加しており、データ駆動型のモバイルツールを利用するユーザー数が増加しています。

モバイル人工知能(AI)市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のモバイル人工知能(AI)市場の調査と分析によると、この地域の市場は予測期間を通じて世界市場で堅調な成長を遂げると予測されています。市場の成長は、5G接続の拡大によって牽引されています。5G Americasのレポートによると、北米では2024年第3四半期末までに289百万を超えるアクティブな5G接続が記録されており、これは高速で低遅延のモバイルネットワークへの広範なアクセスを反映しています。このネットワークの深さは、音声処理、リアルタイム画像認識、パーソナライズされたモバイルサービスなどのデバイス上のAI機能をサポートしています。スマートフォンとモバイルアプリが瞬時データ処理にますます依存するにつれて、5Gユーザーの大規模なベースは、モバイル人工知能(AI)機能のより広範な展開と日常的な使用を直接可能にしています。

モバイル人工知能(AI)調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、モバイル人工知能(AI)の市場見通しは、シリコン及びコアIPレベルで高度に統合されている一方、アプリケーション及びソフトウェアツールでは中程度の細分化が見られます。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉えて、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界のモバイル人工知能(AI)市場の成長において重要な役割を果たす主要企業には、 Qualcomm Technologies、Apple Inc.、Google LLC、Microsoft Corporation、NVIDIA Corporationなどが含まれます。さらに、市場展望によると、日本のモバイル人工知能(AI)市場における上位5社は、Sakana AI、mobiAI、JAPAN AI、Digital Wallet Group、Rakuten AIなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

モバイル人工知能(AI)市場ニュース

- 2025年12月、NVIDIAは米国の通信事業者と提携し、 6G開発に向けた無線アクセスネットワーク(AI RAN)へのAI統合を発表しました。これにより、インテリジェントなトラフィック管理とリアルタイム最適化が可能になります。この取り組みは、高度なAI機能を通信インフラに直接組み込むことで、世界のモバイル人工知能(AI)市場を強化し、次世代モバイルサービスとエッジコンピューティングアプリケーションの実現を加速します。

- 2025年12月、日本はモバイル接続、安全なデータ利用、イノベーションリーダーシップを重視し、産業全体でAIの導入を促進するための新たな国家戦略を発表しました。この政策指針は、モバイルプラットフォームへのAIの統合を促進し、インテリジェントなコネクテッドシステムに依存する防衛、産業、消費者向けアプリケーションを支援することで、日本のモバイルAIエコシステムを強化します。

モバイル人工知能(AI)主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

モバイル人工知能(AI)マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証