- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

金属鋳造市場規模

2026―2035年のMetal Casting Market (金属鋳造市場)の市場規模はどのくらいですか?

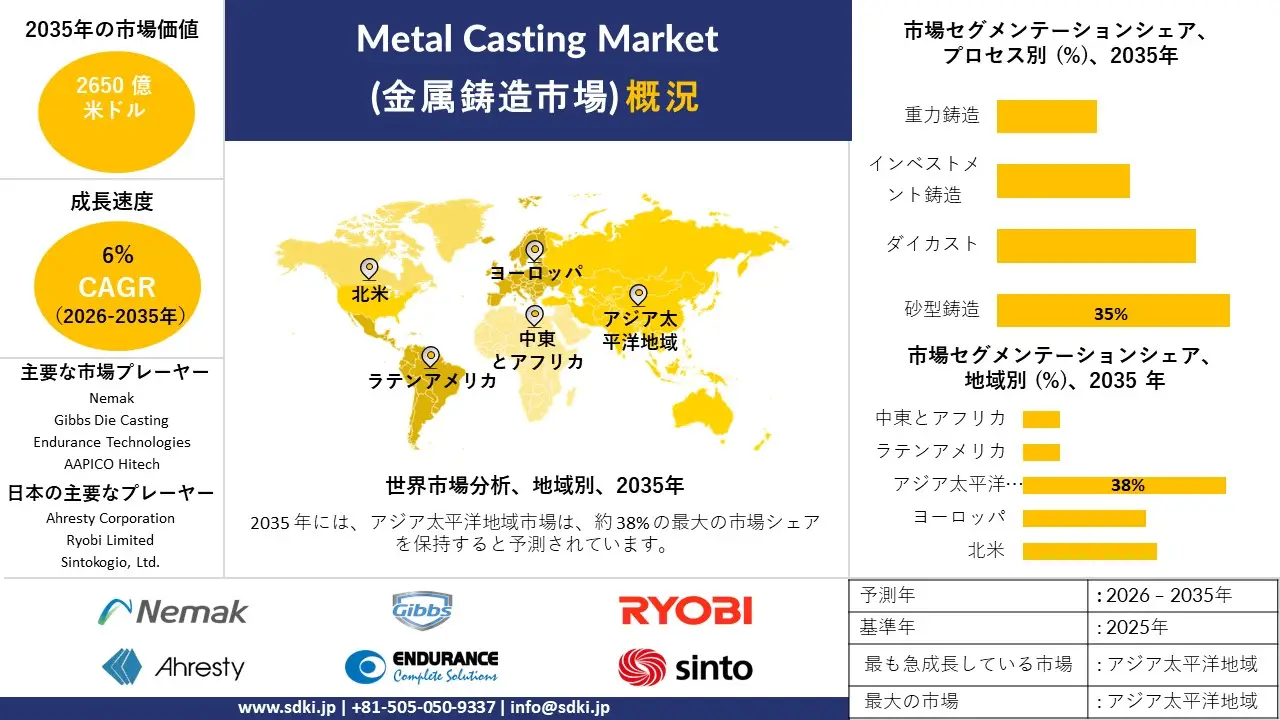

Metal Casting Market (金属鋳造市場)に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)6%で成長すると予想されています。将来的には、市場規模は2,650億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は1,520億米ドルでしました。

市場シェアの面で、Metal Casting Market (金属鋳造市場)を牽引すると予想される地域はどれですか?

金属鋳造に関する当社の市場調査によると、アジア太平洋地域は予測期間中、約38%という圧倒的な市場シェアを維持すると予想されます。また、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれています。この成長は主に、大規模製造とインフラ需要によるものです。

金属鋳造市場分析

金属鋳造とは何ですか?

金属鋳造は、溶融金属を鋳型に流し込み、冷却、成形、凝固させて目的の部品を作製する製造プロセスです。この方法は、自動車、航空宇宙、産業分野における複雑で耐久性のある形状を費用対効果の高い方法で製造できます。

Metal Casting Market (金属鋳造市場)における最近のトレンドは何ですか?

当社のMetal Casting Market (金属鋳造市場)分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 自動車生産における幅広い用途 -

金属製自動車部品の製造における適用性は、自動車生産の継続的な能力拡大とMetal Casting Market (金属鋳造市場)の成長を結びつけています。ヨーロッパ自動車工業会(ACEA)によると、世界の自動車生産台数は2025年には3.5%増加し、37.7百万台に達すると予測されています。

具体的には、エンジンブロック、トランスミッションハウジング、EV部品に対する需要の高まりが、この分野の急成長を直接的に後押ししています。国際エネルギー機関(IEA)によると、世界の電気自動車販売台数が25%という驚異的な伸びを示しており、これがこの分野の大幅な成長に大きく貢献しています。

- 急速なインフラ開発 ―

Metal Casting Market (金属鋳造市場)で入手可能な工具や製品は、パイプライン、橋梁、鉄道、構造部材にとって不可欠です。その結果、都市開発やインフラ整備への設備投資が大幅に増加し、この分野の需要基盤が拡大しています。これは、スマートシティ建設への大規模な政府投資からも明らかです。

これを具体的に示す例として、インド報道情報局(PIB)によると、2025年5月までに、スマートシティミッション(SCM)の下で8,067件以上の複数分野にわたるプロジェクトがインド全土で完了し、総額17.5億米ドルが投じられ、金属鋳造製品と技術の大規模な利用と導入が促進されました。

Metal Casting Market (金属鋳造市場)は、日本の市場参入企業にどのようなメリットをもたらしますか?

SDKIの市場展望によると、Metal Casting Market (金属鋳造市場)は、厳しい排出削減目標と電気自動車の普及拡大を背景に、予測期間中に世界市場で著しい成長を遂げると予測されています。

経済産業省の報告によると、2025年2月に改訂された地球温暖化対策基本計画では、 2013年度比で2035年度までに60%、2040年度までに73%という野心的な排出削減目標が設定されており、鋳造業界はよりクリーンで効率的な鋳造技術を採用するよう促されます。

さらに、国際貿易局の報告によると、自動車産業は急速に拡大しており、2023年には88,535台の電気自動車が販売されました。これにより、EVバッテリー、モーター、構造部品などに幅広く使用される軽量アルミニウム及びマグネシウム鋳造品に対する強い需要が生まれています。政府主導の持続可能性目標の推進とEV普及の加速は、日本の市場参入企業にとって競争優位性を獲得する機会を広げています。

Metal Casting Market (金属鋳造市場)に影響を与える主な制約要因は何ですか?

Metal Casting Market (金属鋳造市場)における主要な制約要因の一つは、エネルギーコストと原材料費の高騰です。これらの価格上昇により、鋳造工場の生産コストは上昇し、利益率への圧力が高まっています。最近の調査報告によると、多くの中小規模の鋳造工場はコスト吸収に苦慮しており、これが成長を鈍化させ、市場の見通しに悪影響を与えています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

金属鋳造市場レポートの洞察

Metal Casting Market (金属鋳造市場)の将来展望はどうですか?

SDKI Analyticsの専門家によると、Metal Casting Market (金属鋳造市場)の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

6% |

|

2025年の市場価値 |

1520億米ドル |

|

2035年の市場価値 |

2650億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

出典: SDKI Analytics専門家による分析

Metal Casting Market (金属鋳造市場)はどのように分割されていますか?

当社は、Metal Casting Market (金属鋳造市場)の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、プロセス別、素材別、アプリケーション別にセグメントに分割されています。

Metal Casting Market (金属鋳造市場)は、プロセス別にどのように分割されていますか?

Metal Casting Market (金属鋳造市場)の調査見通しによると、プロセス別は重要な市場セグメントとして特定されており、業界は砂型鋳造、ダイカスト、インベストメント鋳造、重力鋳造の下位セグメントに分割されています。

したがって、我々の観察によれば、砂型鋳造は、その汎用性、費用対効果、及び鉄系金属と非鉄金属の両方への適合性から、予測期間中に市場シェア35%を占め、支配的な地位を占めます。

このように、国連環境計画の2023年報告書は、年間約60億米トンの砂が採取されていることを強調しており、建設業や鋳造業における砂の使用規模の大きさを浮き彫りにしています。

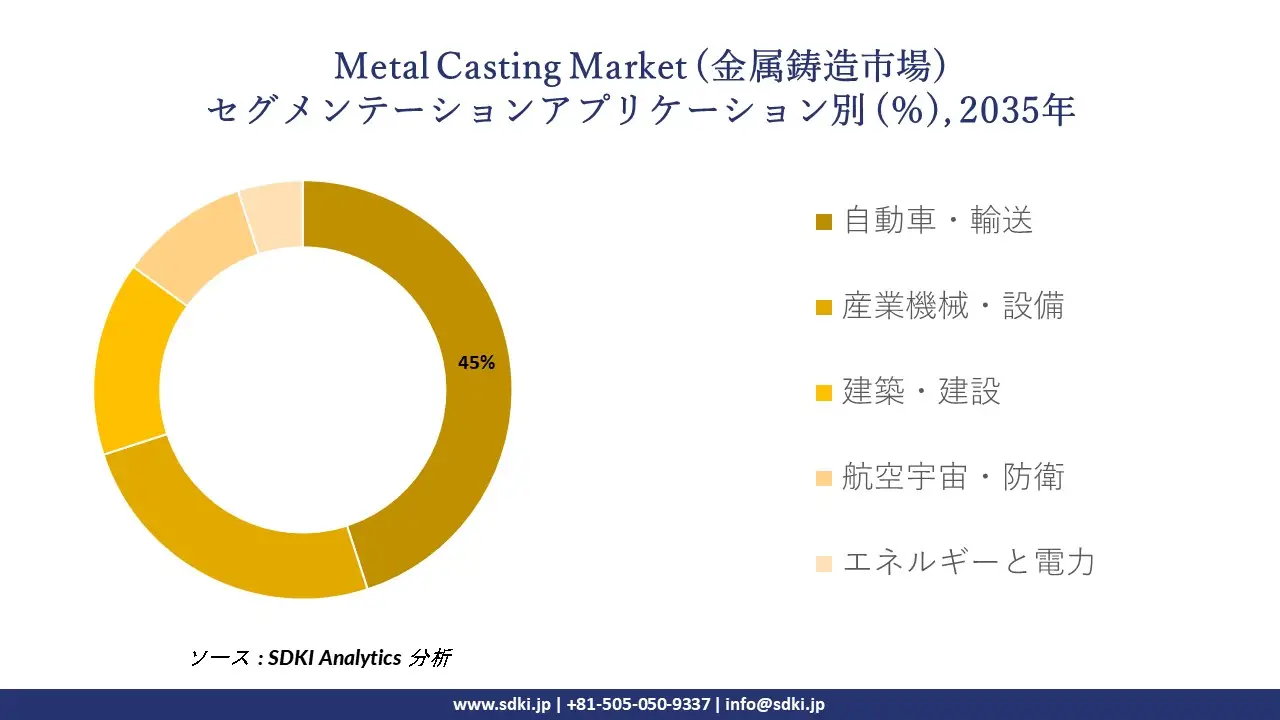

Metal Casting Market (金属鋳造市場)はアプリケーション別にどのように分割されていますか?

アプリケーション別に基づいて、Metal Casting Market (金属鋳造市場)はさらに自動車・輸送、産業機械・設備、建築・建設、航空宇宙・防衛、エネルギーと電力といったサブカテゴリーに分割されます。

したがって、この分野において、自動車・輸送分野における金属鋳造の応用は、世界的な自動車生産の規模の大きさから、今後数年間で45%の市場シェアを占める最大のサブセグメントとなるです。

さらに、米国エネルギー省によると、車両重量を10%削減すると燃費が6―8%向上する可能性があり、これは金属鋳造の需要を示しています。

Metal Casting Market (金属鋳造市場)に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

プロセス別 |

|

|

素材別 |

|

|

アプリケーション別 |

|

出典: SDKI Analytics専門家による分析

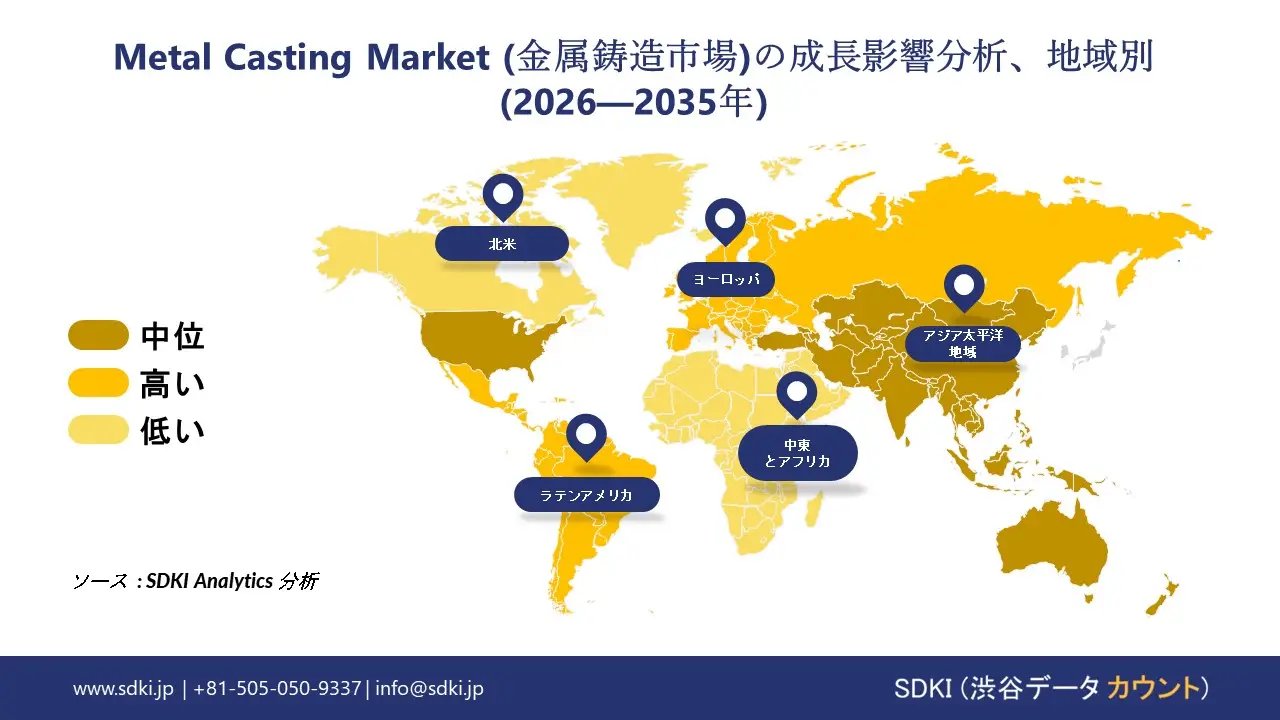

Metal Casting Market (金属鋳造市場)の傾向分析と将来予測:地域別市場展望の概要

当社の市場分析によると、中国は約50.75を生産しました。 百万 2024年には数トンの鋳造品が生産される見込みで、これは鋳造工場の生産規模の大きさを物語っています。鋳造工場は自動車、機械、インフラ向けの部品を供給しており、これが強い需要を支えています。最近の調査によると、先進的な鋳造方法への関心の高まりが市場の成長を後押ししています。

SDKI Analyticsの専門家は、Metal Casting Market (金属鋳造市場)に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

出典: SDKI Analytics専門家による分析

北米におけるMetal Casting Market (金属鋳造市場)の市場実績はどうですか?

北米では、Metal Casting Market (金属鋳造市場)は製造業基盤の重要な一部として着実に成長している。米国鋳造協会の報告書によると、米国の業界統計では、金属鋳造が約490000人の雇用を支え、約 1105億米ドル 数十億ドルの経済生産高。

これは、その規模と重要性を強調するものです。鋳造工場は、精密鋳造部品に対する安定した需要を維持している分野にもサービスを提供しています。業界筋からの最近の調査報告によると、多くの生産者は将来の売上について慎重ながらも楽観的です。

金属鋳造調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、Metal Casting Market (金属鋳造市場)の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

Metal Casting Market (金属鋳造市場)で事業を展開する世界有数の企業はどこですか?

当社の調査報告書によると、世界のMetal Casting Market (金属鋳造市場)の成長において重要な役割を果たしている主要企業には、 Nemak 、Gibbs Die Casting、Endurance Technologies、Sakthi Auto Component Ltd.、AAPICO Hitechなどが含まれます。

Metal Casting Market (金属鋳造市場)で競合する主要な日本企業はどこですか?

市場見通しによると、日本のMetal Casting Market (金属鋳造市場)における上位5社は、Ahresty Corporation、 UACJ Die Casting Corporation、 Ryobi Limited、 Sintokogio Ltd.、 Hitachi Metals Ltd.などであります。

この市場調査レポートには、世界のMetal Casting Market (金属鋳造市場)分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

Metal Casting Market (金属鋳造市場)における最新のニュースや傾向は何ですか?

- 2025年3月、- Albert Handtmann Metallgusswerk GmbH & Co. KGは、2024年秋にビーベラッハ工場でメガキャスティングプロセスが成功裏に開始されたことを受け、このプロセスを用いて追加の車両部品を生産する計画を発表した。

- 2025年4月、Shibaura Machine Co., Ltd.、韓国のGroup company of Sojin Systems Co. Ltd.のベトナム工場から、型締め能力12,000トンのギガキャスティングが可能な超大型ダイカストマシンDC12000GSの受注を獲得した。

金属鋳造主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

金属鋳造マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証