- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

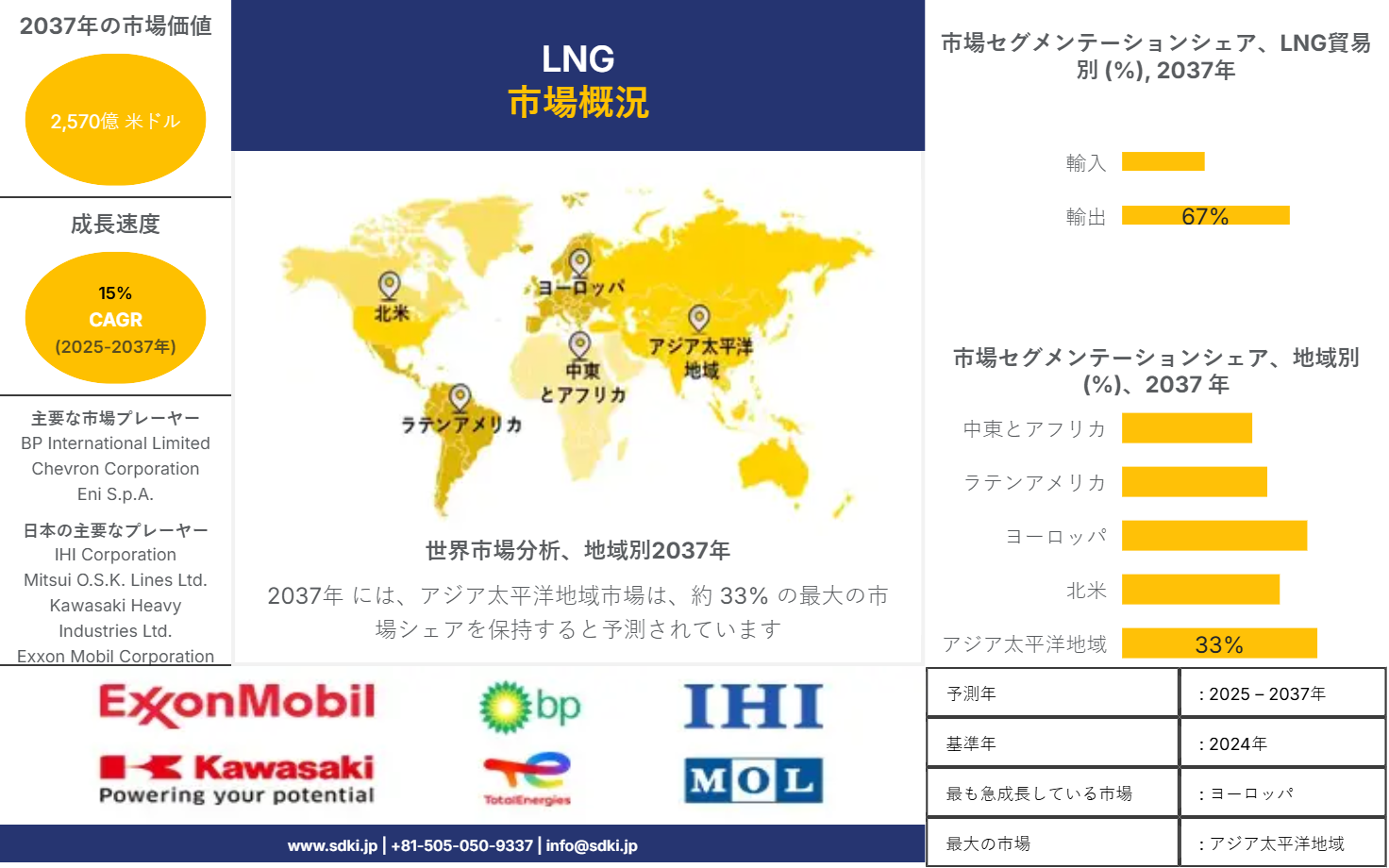

LNG市場規模

LNG市場に関する当社の調査レポートによると、市場は予測期間中に約 15% の CAGR で成長し、2037 年までに約 2,570億米ドルの価値に達すると予想されています。さらに、2025年のボツリヌス毒素市場規模は適度なペースで成長すると予想されます。しかし、当社の調査アナリストによると、2024 年の LNG市場の収益は 680 億米ドルになると記録されています。

LNG市場分析

現代のエネルギー転換の時代において、よりクリーンな代替燃料に対する差し迫ったニーズにより、液化天然ガス (LNG) 市場は極めて重要なプレーヤーとして浮上しています。 世界に、LNG 需要はいくつかの要因によって推進されています。 各国が炭素排出削減にますます注力する中、LNG は石炭や石油よりも汚染物質の排出が少なく、重要な橋渡し燃料として機能します。 2021 年、クリーン エネルギーに対するアジアの旺盛な需要により、世界の LNG 需要は 360百万トン以上に急増しました。 日本では、LNG の需要は依然として堅調です。 エネルギーミックスを多様化する取り組みにもかかわらず、LNG は福島事故の余波において重要な役割を果たし続けています。 日本のLNG輸入量は2021年に74百万トン以上になると、世界最大の輸入国としての地位を固めました。 日本はエネルギー安全保障と環境の持続可能性のバランスをとることを目指しており、LNG は引き続きエネルギー戦略の基礎となっています。 世界が低炭素の未来に向けた移行を目指す中、世界的にも日本のエネルギー情勢においても、よりクリーンなエネルギー源の必要性によってLNG市場の成長軌道が推進されています。

当社のLNG市場分析によると、主な成長要因の一部は次のとおりです:

- 発電用のガス需要の増大:各国がクリーンエネルギーの主なエネルギー源として石炭から天然ガスに切り替えた結果、天然ガスの生産と消費は過去数年間で大幅に増加しました。 世界のガス生産量は、2021 年の 4.5% 増加の後、2022 年も安定を維持しました。発電用のガス需要の急増は、LNG 市場の拡大を促進する基礎となっています。 天然ガスは、石炭や石油に比べて二酸化炭素排出量が少ないことで宣伝されており、よりクリーンなエネルギー ソリューションを求める中で好ましい選択肢として浮上しています。 各国が持続可能なエネルギー源に向けて舵を切る中、LNG はその移行期の要として浮上し、多用途かつ安定した天然ガス供給を提供します。 増大する世界的な発電需要に対応できるその能力は、エネルギーの未来を形成し、世界中でよりクリーンでより回復力のあるエネルギー環境を促進する上で LNG が極めて重要な役割を果たしていることを強調しています。

- 小規模液化天然ガス (LNG) に対する高い需要: エネルギー効率と低コストの電源に対する需要の高まりが、市場の成長を促進する主な要因の 1 つです。 さらに、市場の成長は、輸送部門で製品が広く受け入れられたことによって支えられています。 エネルギー需要の高まりにより液化天然ガスの必要性が高まり、LNG生産量が増加しています。 各国がよりクリーンな代替エネルギーを優先する中、排出量が削減され、多様なエネルギーニーズに柔軟に対応できる LNG が好ましい選択肢として浮上しています。 このさまざまな分野での LNG の受け入れと利用の拡大により、世界のエネルギー情勢における主要なプレーヤーとしての LNG の地位が確固たるものとなっています。

日本の地元企業にとってのLNG市場の収益源は何ですか?

日本では、LNG 市場の地元企業は、輸出、輸入、政府の支援政策、業界の戦略的取り組みの組み合わせによって収益を生み出すいくつかのポケットを持っています。 日本は世界最大の LNG 輸入国の 1 つであるにもかかわらず、堅調な LNG 輸出部門も誇っています。 2021年、日本は74百万トンを超えるLNGを輸入し、世界のLNG貿易における主要プレーヤーとしての地位を強化しました。 さらに、日本の LNG 輸出量は着実に増加しており、同年の出荷量は主に国内の液化プラントによって 2.56 百万トンに達しました。

日本政府はLNG市場と国内事業を支援する政策を実施しています。 その取り組みには、LNG インフラ開発の促進、国際的な LNG 貿易パートナーシップの促進、LNG 関連プロジェクトへの投資の奨励が含まれます。 さらに、政府のエネルギー政策は多様化と安全保障を優先しており、LNG の生産、流通、利用に携わる地元企業にとって好ましい環境を作り出しています。

メーカーと複合企業の両方を含む日本企業は、政府の戦略目標に沿って、LNG 市場のさまざまな側面に積極的に取り組んでいます。 例えば、2大複合企業である三菱商事と三井物産は、上流の探査と生産から下流の流通と取引に至るまで、世界中でLNGプロジェクトに多額の投資を行っています。 さらに、東京ガスやJERA CO.のような企業は、液化基地を運営し、長期のLNG供給契約を確保することで、日本のLNGバリューチェーンにおいて中心的な役割を果たしています。

日本の LNG 市場の地元企業は、専門知識、リソース、戦略的パートナーシップを活用することで、LNG バリュー チェーン全体にわたる収益機会を活用しています。 これらの企業は、国内消費、国際貿易、戦略的投資を通じて、国のエネルギー目標や政策と連携しながら、日本のLNG産業の回復力と成長に貢献しています。

市場課題

LNG 市場の成長を妨げる大きな要因の 1 つは、初期コストの高さです。 LNG 液化および再ガス化ターミナルの建設には多額の先行投資が必要であり、一部の国や企業の市場参入が制限されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

LNG市場レポートの洞察

|

LNG市場規模とシェアレポートの洞察 |

|

|

CAGR |

15% |

|

予測年 |

2025-2037年 |

|

基準年 |

2024年 |

|

予測年の市場価値 |

約2,570億米ドル |

LNG市場セグメンテーション

当社は、LNG市場に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。LNGインフラ、LNG貿易、アプリケーションで市場を区分しました。

LNG貿易によって、LNG市場はさらに輸入、輸出に分かれます。これらのサブセグメントのうち、輸出セグメントは2037年までに市場全体の収益に約67%貢献し、市場で重要な位置を占めています。輸出は、よりクリーンなエネルギー源に対する世界的な需要の高まりに後押しされ、LNG市場の成長を牽引しています。各国が石炭や石油からの脱却を進める中、LNGはエネルギーミックスの重要な構成要素として、低排出量と発電の柔軟性を提供しています。主な成長要因は、都市化、工業化、特に発展途上国における経済拡大であります。世界の製造業の成長率は、2021年の7.5%から2022年には3.5%に低下しました。後発開発途上国(LDCs)の現在の開発状況は、2030年までにGDPに占める製造業の割合を倍増させるために必要なものにはほど遠い。さらに、技術の進歩と政府の支援政策がLNG輸出の成長をさらに刺激し、サプライヤーが需要の増加に対応し、世界中の有利な市場機会を活用することを可能にしています。

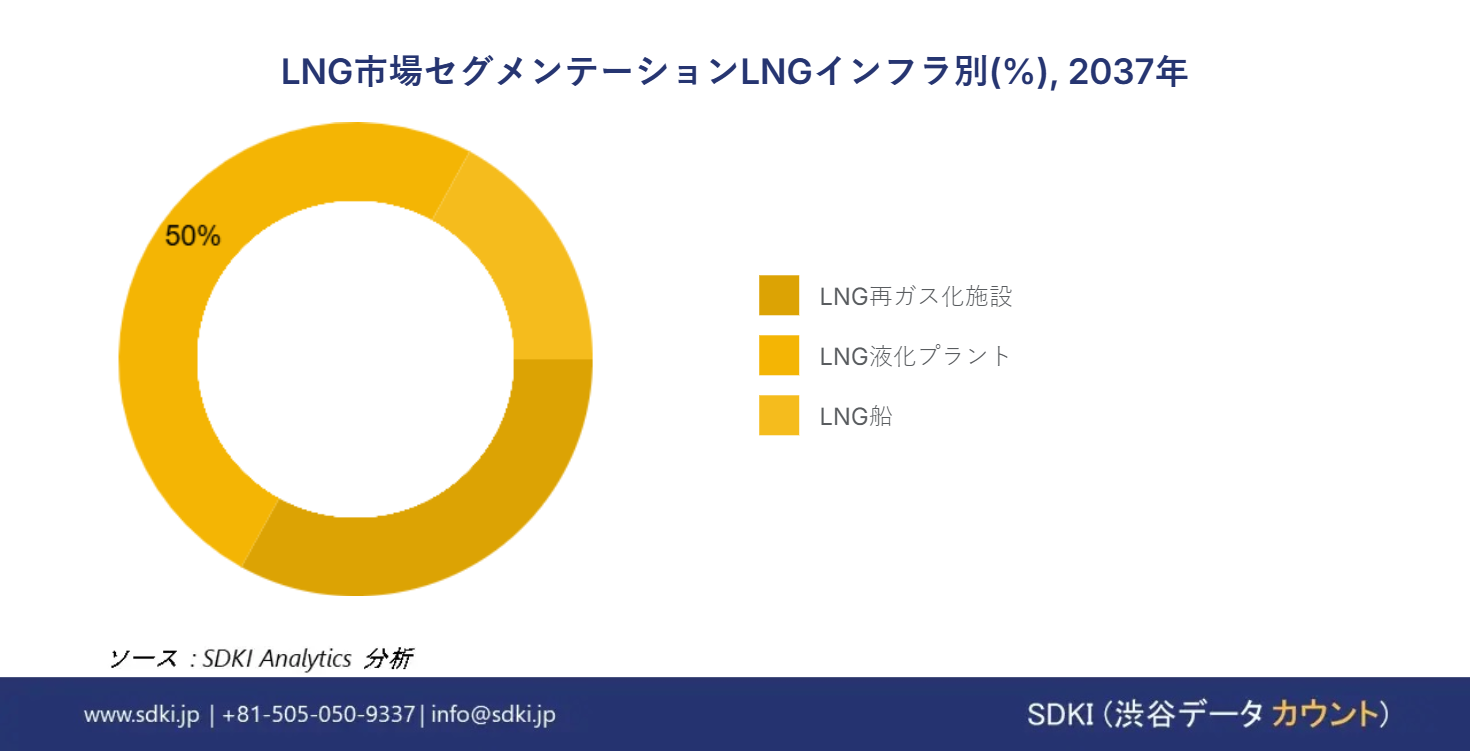

さらに、LNG市場は、LNGインフラストラクチャーに基づいて、LNG液化プラント、LNG再ガス化施設、LNG海運に細分化されます。これら3つのサブセグメントのうち、LNG市場はLNG液化プラントセグメントが2037年までに50%以上の市場シェアを占めると予想されます。世界的なLNG需要の高まりを背景に、今後数年間でより多くの液化プロジェクトが提案されると予想されます。これは、市場関係者にいくつかのチャンスをもたらすと予想されます。発展途上国がガスから石炭ベースのエネルギーに移行したのは、国際的な圧力の高まりと公害関連問題の増大の結果であります。

|

LNGインフラ |

|

|

LNG貿易 |

|

|

アプリケーション |

|

LNG市場の動向分析と将来予測:地域概要

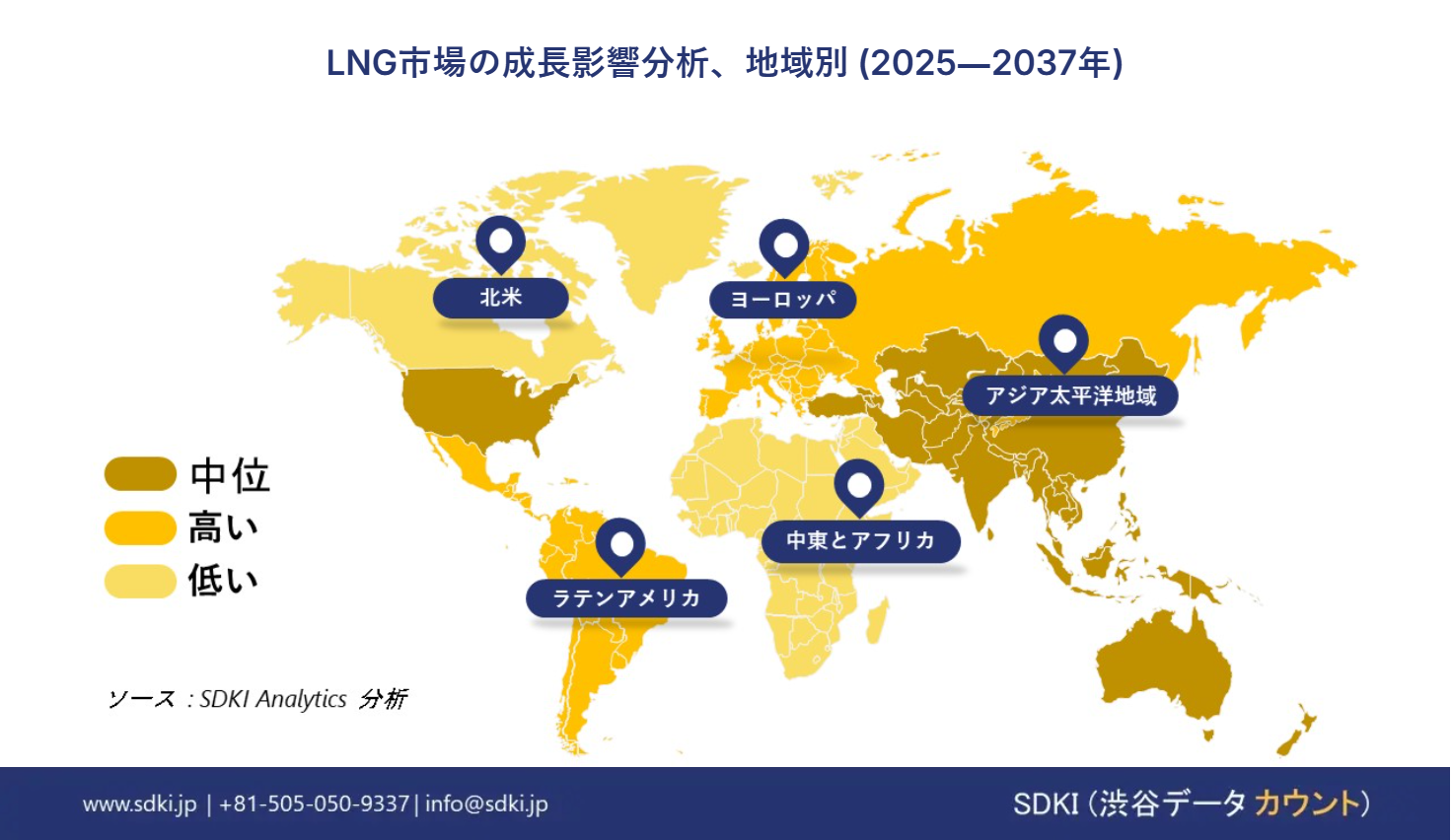

アジア太平洋地域の市場は、市場で最も有利で報酬の高い機会を提供すると予想されています。 アジア太平洋地域は、2037 年までに市場シェアの約 33% 以上を占めます。今後数年間で、中国はアジア太平洋地域で最も急速に成長する国になると予想されています。 より幅広い市場用途を持つガスベースの発電所の使用が増加しているのは、国全体での力強い経済成長も原因です。 天然ガス発電所: 総容量 170 メガワット 115 ギガワットの 245 の発電所が稼働しています。

日本では、国内のクリーンエネルギー源に対する需要の増加によって市場の成長が推進されています。 2022 年には、自家消費を含む日本の総発電量に占める再生可能エネルギーの割合は 23% と推定され、前年の 22.5% からわずかに上昇したにすぎず、さらなる拡大のための政策が必要です。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ヨーロッパ地域の市場も、予測期間中に最大 29% の市場シェアを獲得すると予想されます。 近年、さまざまなサービス オプションを備えた端末がヨーロッパ地域に導入されています。 通常の再ガス化業務とは別に、空港では LNG の再積み込み、積み替え、積み込みなどのサービスも提供しています。 ガス消費量を満たすために、ヨーロッパは想定されている期間を通じて大量の LNG を輸入することになります。 市場は、ヨーロッパの再ガス化基地で放出される LNG 量の増加によって刺激されることが予想されます。

LNG調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

LNG 業界の概要と競争のランドスケープ

SDKI Analyticsの調査者によると、LNG市場は、大企業と中小規模の組織といったさまざまな規模の企業間の市場競争により細分化されています。市場関係者は、製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を利用して市場での競争優位性を獲得しています。

世界のLNG市場の成長に重要な役割を果たす主要なプレーヤーには、BP International Limited、Chevron Corporation、Eni S.p.A.、Equinor ASA、China Petrochemical Corporationなどが含まれます。 さらに、日本の LNG 市場プレーヤーのトップ 5 は、IHI Corporation、Mitsui O.S.K. Lines, Ltd.、Kawasaki Heavy Industries, Ltd.、Exxon Mobil Corporation、TotalEnergies Company、その他。 市場調査レポートの調査には、世界のLNG市場分析レポートの詳細な競合分析、企業概要、最近の動向、およびこれらの主要企業の主要な市場戦略が含まれています。

LNG市場ニュース

- 2024 年 1 月、BP は GETEC ENERGIE GmbH を買収し、BP の統合エネルギー製品をヨーロッパの商業および産業顧客に拡大しました。

- 2023年11月、Mitsui O.S.K. Lines, Ltd.とPyxis Maritime Pte Ltd.は、日本とシンガポールにおける電気船舶の開発と市場拡大に関する提携契約を締結しました。

LNG主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

LNGマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証