- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

高電圧直流(HVDC)ケーブル市場エグゼクティブサマリ

1)高電圧直流(HVDC)ケーブル市場規模

当社の高電圧直流(HVDC)ケーブル市場調査レポートによると、市場は予測期間2025-2035年中に年平均成長率(CAGR)5.4%で成長すると見込まれています。2035年には、市場規模は164億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は112億米ドルでしました。再生可能エネルギー源、特に洋上風力発電所への世界的な急速な移行、送電網の近代化と拡張の必要性、そして電力需要の増加は、HVDCケーブルの需要増加の要因の一部です。

2)高電圧直流(HVDC)ケーブル市場の傾向 - プラスの軌道を辿っている分野

SDKI Analyticsの専門家によると、予測期間中に予測される高電圧直流(HVDC)ケーブル市場の傾向には、海底ケーブル、国境を越えた接続、U(HVDC)システムなどの分野が含まれます。予測期間中に高電圧直流(HVDC)ケーブル市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2025-2035年) |

主要な成長要因 |

|

海底送電線 |

アジア太平洋地域 |

16.5% |

洋上風力発電の統合、海底連系線、系統のレジリエンス(回復力) |

|

国際連系線 |

ヨーロッパ |

16.5% |

地域電力取引、系統同期、長距離需要 |

|

超高電圧直流送電システム(HVDC)(600kV超) |

アジア太平洋地域 |

16.5% |

超長距離送電、再生可能エネルギー輸出、効率性向上 |

|

再生可能エネルギー系統バックボーン |

北米 |

16.5% |

再生可能エネルギーの統合、老朽化したインフラの改修、政策推進 |

|

基幹電力回廊 |

ラテンアメリカ |

16.5% |

大規模送電網の整備、地方電化、系統連系線の拡張 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 - 高電圧直流 (HVDC) ケーブルとは何ですか?

高電圧直流(HVDC)ケーブルは、高電圧の直流(DC)を用いて長距離にわたり大量の電力を送電するために設計された特殊な電気導体です。HVDCは、特に地下や海底の用途において、安定した低損失の電力を効率的に送電することができます。

HVDCケーブルは、導体、高度な絶縁システム、防湿と漏電保護のための金属シース、そして長距離・高電圧送電プロセスを強力にサポートする保護外層で構成されています。HVDCケーブルは、エネルギー分野において、送電網の相互接続、再生可能エネルギー源の統合、そして国境を越えた電力取引を可能にする上で重要な役割を果たしています。

4)日本の高電圧直流(HVDC)ケーブル市場規模:

日本における再生可能エネルギー関連のインフラ整備と海底送電網の発達により、国内のHVDCケーブルの需要が高まっています。日本のHVDCケーブル市場は成長を続けており、予測期間中は11%の年平均成長率(CAGR)を示すと予想されています。

2GWの北海道と本州間海底連系線が計画されており、2つの大都市を高度な送電プロジェクトのために接続することが期待されています。当社の観測によると、このプロジェクトには2030年までに完成までに約1.6兆円が投資されると見込まれています。このプロジェクトでは、海底連系線としてHVDCケーブルが採用され、国内のケーブル市場規模の拡大が期待されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、高電圧直流(HVDC)ケーブル市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

洋上風力(HVDC)統合 |

系統安定性、再生可能エネルギーへのアクセス |

政府のオフショア開発目標、島嶼間接続、カーボンニュートラル義務化 |

日本の海上立地は、風力発電所と本土の電力需要を結ぶHVDCルートを可能にします。 |

高 |

|

HVDCによる都市グリッド強化 |

送電信頼性、省スペース |

東京の需要急増、地中ケーブル敷設の必要性、都市のエネルギーレジリエンス |

人口密度の高い都市では、土地利用を最小限に抑えるため、コンパクトで大容量の送電ソリューションが求められます。 |

中 |

|

島間(HVDC)バックボーン拡張 |

電力冗長性、地域接続性 |

遠隔地の負荷センター、再生可能エネルギー資源の不足、災害への備え |

HVDCバックボーンは、発電能力にばらつきのある地域間で電力負荷の均衡を図るのに役立ちます。 |

中 |

|

太陽光発電メガプロジェクトからのHVDC送電 |

Mask |

|||

|

東西リンクのための周波数変換 |

||||

|

HVDC対応データセンターインフラ |

||||

|

スマート製造電力供給ネットワーク |

||||

|

国境を越えたHVDC実現可能性(韓国リンク) |

||||

ソース: SDKI Analytics 専門家分析

- 日本の高電圧直流(HVDC)ケーブル市場の都道府県別内訳:

以下は、日本における高電圧直流(HVDC)ケーブル市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR(2025-2035年) |

主な成長要因 |

|

東京 |

9.3% |

都市電力網の高密度化、スマートグリッドの導入、R&Dコンバータのクラスタリング |

|

大阪 |

9.6% |

東西電力網インターフェース、周波数変換のニーズ、産業用負荷需要 |

|

神奈川 |

9.4% |

災害に強いマイクログリッド、コンバータの都市化、データセンターの電力バッファリング |

|

愛知 |

Mask | |

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

高電圧直流(HVDC)ケーブル市場成長要因

当社の高電圧直流(HVDC)ケーブル市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 再生可能エネルギーの統合:世界的な持続可能性への取り組みにより、再生可能エネルギーの利用が増加しています。特に、洋上風力発電所では、効率的な長距離送電と海底送電のために、HVDC(高圧直流送電)の需要が高まっています。

当社の調査によると、今後10年以内に世界で約45のプロジェクトが、総延長17,000キロメートルのHVDCケーブルを通じて、94-95GWの送電容量を追加することを目指しています。これは、エネルギー配電の需要が高まる中で、世界市場におけるHVDCケーブルの成長余地を示しています。

- 長距離国際電力連系線の普及:HVDC(高電圧直流送電線)連系線は、現在、各国間の電力取引、系統バランス調整、予備力の共有、そして変動性再生可能エネルギーのより高い割合での統合を可能にしており、現状において重要な意味を持っています。

ヨーロッパの場合、PCI(共通利益インフラプロジェクト)はエネルギー送電プロジェクトのみに依存しており、PCIの対象となる98のプロジェクトのうち72は送電、蓄電、スマートグリッドに関連しています。これは、HVDCケーブルを通じて各国間の電力連系を実現するのに役立っています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 高電圧直流(HVDC)ケーブル市場の世界シェア

SDKI Analyticsの専門家によると、高電圧直流(HVDC)ケーブル市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

CAGR |

5.4% |

|

2024年の市場価値 |

112億米ドル |

|

2035年の市場価値 |

164億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

高電圧直流(HVDC)ケーブル市場セグメンテーション分析

高電圧直流(HVDC)ケーブル市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、電圧定格別、設置別、導体別、エンドユーザー別にセグメント化しました。

HVDCケーブルのアプリケーション別に基づいて、洋上風力発電統合、国際間とインターグリッド接続、地下化と都市への電力供給、洋上石油とガスプラットフォーム に分割されています。市場見通しでは、洋上風力発電統合がこのセグメントの45%のシェアを占め、主要なサブセグメントになると予測されています。

洋上風力発電では、大規模な沖合洋上風力発電所から陸上送電網へ、プロセス中のエネルギー損失を最小限に抑えながら大容量電力を送電する必要があります。洋上風力資源は多くの場合、人口密度の低い深海に位置するため、交流送電は技術的にも経済的にも実現不可能であり、直流送電が電力送電プロセスの優れた選択肢となります。

HDVCは、耐熱性、海中環境への耐久性、設置時の高い機械的ストレスへの耐性、そして耐故障性を備えているため、洋上送電においてセグメントシェアを拡大するのに適しています。

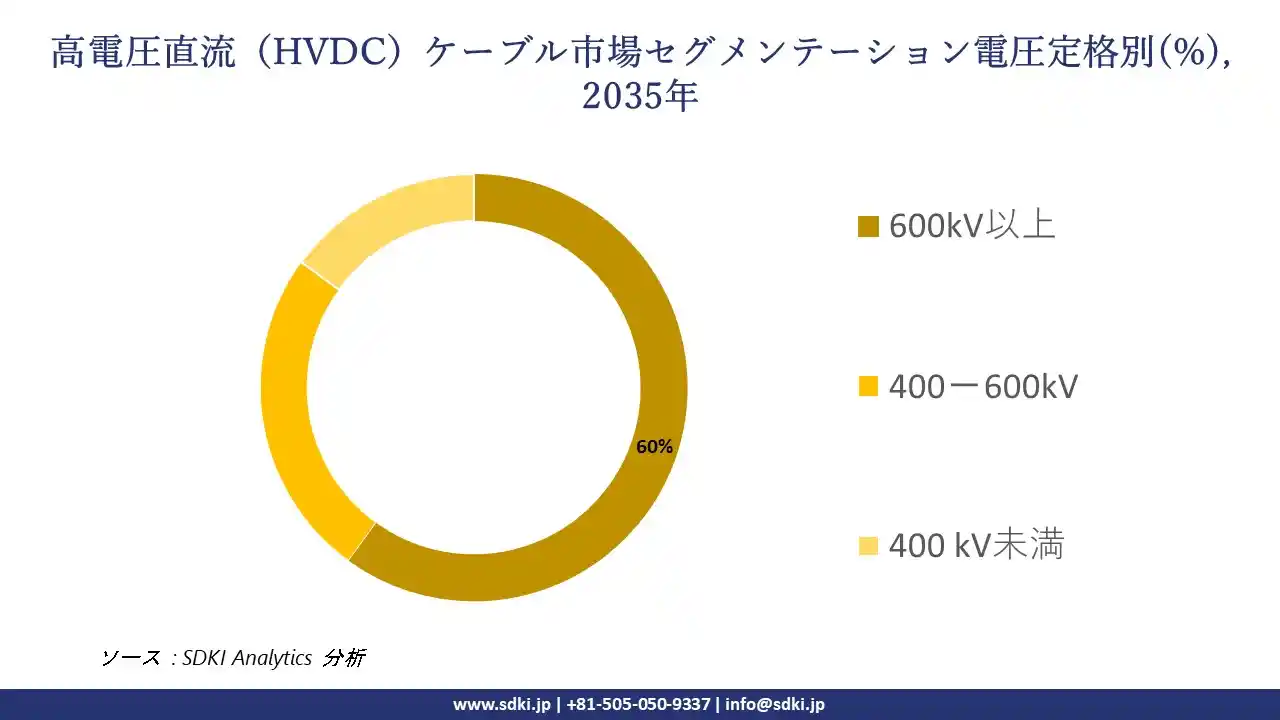

HVDCケーブルは、電圧定格別に基づいて、600kV以上、400-600kV、400 kV未満の3種類に分割されています。当社の調査では、600kV以上のHDVCケーブルが優勢であり、このセグメントで約60%のシェアを占めると予測されています。

600kV以上の超高圧電流は、1,000kmを超える長距離送電において、比類のない効率性と経済性を提供します。高電圧の存在により、送電プロセス中の電力損失が低減され、長距離でも高い電圧利得が確保されます。

効率的な電力供給能力により、これらのケーブルは遠隔地に設置された再生可能エネルギー源への送電において重要な役割を果たします。これは、プロジェクトの経済的実現可能性と効率性を高めることに役立ち、セグメントにおけるシェアに影響を与える600kVケーブルの使用量を増加させます。以下は、高電圧直流(HVDC)ケーブル市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

アプリケーション |

|

|

電圧定格 |

|

|

設置 |

|

|

導体 |

|

|

エンドユーザー |

|

ソース: SDKI Analytics 専門家分析

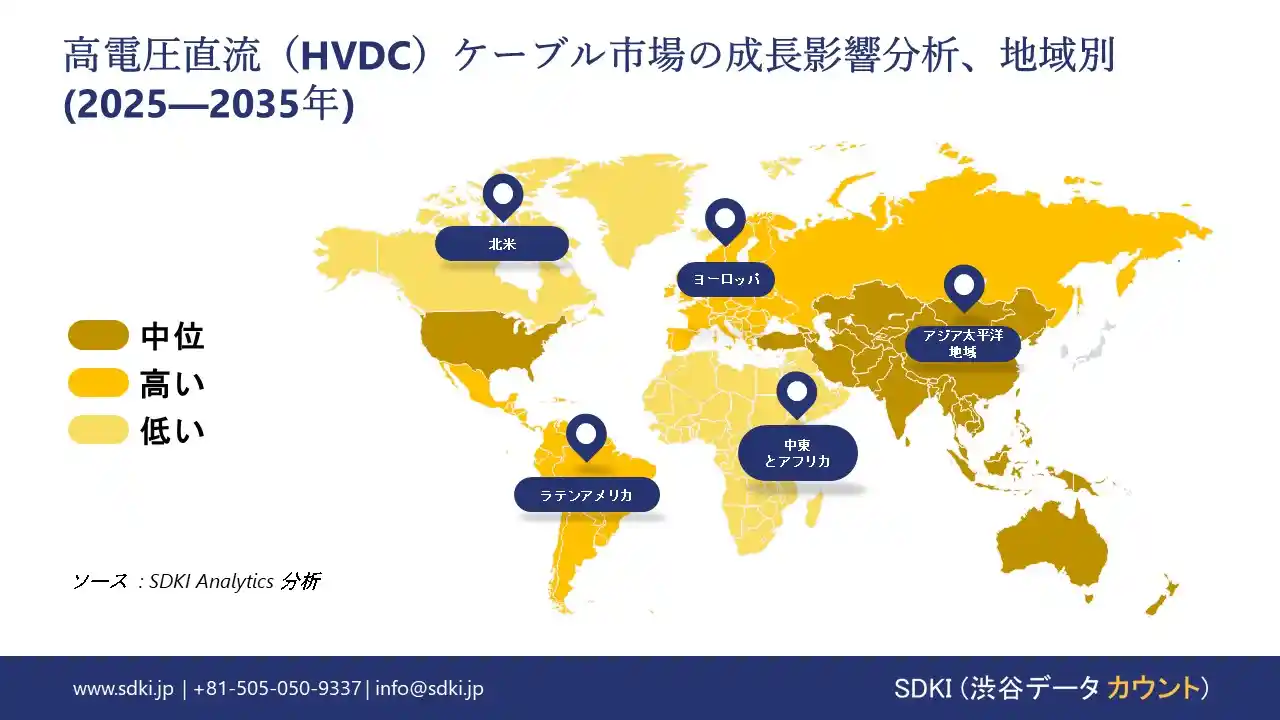

世界の高電圧直流(HVDC)ケーブル市場の調査対象地域:

SDKI Analyticsの専門家は、高電圧直流(HVDC)ケーブル市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

高電圧直流(HVDC)ケーブル市場の制約要因

高圧直流(HVDC)ケーブルの市場シェアを世界的に制約する大きな要因の一つは、複雑な規制承認プロセスです。HVDCは国際接続開発に利用されるため、複数の地域で同時にケーブルの規制承認が必要になります。

国内と国際的な電力管理における規制プロセスの違いは、事業拡大の障壁となっています。また、高額な設備投資の必要性も市場の成長を阻害し、HVDCケーブルの製造を制限する要因となっています。

高電圧直流(HVDC)ケーブル市場 歴史的調査、将来の機会、成長傾向分析

-

高電圧直流(HVDC)ケーブルメーカーの収益機会

世界中の高電圧直流(HVDC)ケーブルメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

洋上風力連系線の拡張 |

ヨーロッパ |

洋上風力発電電力を本土の送電網にシームレスに送電する需要の高まり |

|

系統近代化と老朽化したネットワークのアップグレード |

北米 |

脱炭素化を促進する政策と、強靭で大容量の送電システムへの投資 |

|

再生可能エネルギーの迅速な統合 |

アジア太平洋地域 |

効率的な長距離送電を必要とする産業化と再生可能エネルギープロジェクト |

|

水力発電から負荷への回廊開発 |

Mask |

|

|

国境を越えたエネルギー統合 |

||

|

海底連系線 |

||

|

環境と社会の受容性を高める地下送電(HVDC) |

||

|

超高圧(U(HVDC))ネットワークの構築 |

||

ソース: SDKI Analytics 専門家分析

- 世界における高電圧直流(HVDC)ケーブルの拡張に関する実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、高電圧直流(HVDC)ケーブル市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

官民連携の海上ケーブル工場パートナーシップ |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

高 |

ヨーロッパの堅固なエネルギー政策と洋上風力発電の需要は、共同工場のベンチャー事業を可能にします。 |

|

連邦政府補助金によるインフラ資金調達 |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

政府のインフラプログラムは、公的資金による共同出資を通じて、(HVDC)送電網のアップグレードを支援します。 |

|

建設と運営と譲渡(BOT)方式による相互接続プロジェクト |

中東とアフリカ |

新興 |

公的 |

新興国 |

中 |

地域連系線は、国家のエネルギー需要と整合した、公的主導のBOTモデルに適しています。 |

|

輸出主導型U(HVDC)製造合弁事業 |

Mask | |||||

|

小規模地下展開パイロットプロジェクト |

||||||

|

モジュール型コンバータに基づく地域系統レジリエンススキーム |

||||||

|

コミュニティ連携型都市(HVDC)マイクロコリドー |

||||||

|

国境を越えたコンソーシアムによる送電開発 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の高電圧直流(HVDC)ケーブル市場規模:

米国とカナダにおける再生可能エネルギーの統合と送電網の近代化は、その過程でHVDCケーブルの活用を促進しています。

米国の洋上風力パイプラインは、再生可能エネルギー送電プロジェクトの一環として、発電容量を80GWに増加させると見込まれています。現在、メイン湾、中部大西洋岸、メキシコ湾でHDVCケーブルを通じて4.1GWが建設中です。

米国とカナダ間の国境を越えた電力取引は、効率的で信頼性の高い送電ソリューションのための非同期グリッド相互接続の必要性を高めており、市場におけるHVDCの需要を高めています。

- 北米の高電圧直流(HVDC)ケーブル市場の市場強度分析:

北米の高電圧直流(HVDC)ケーブル市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力な |

強力 |

|

規制環境の複雑さ |

基準(連邦と州の電力網規則) |

標準(州+連邦の調整) |

|

価格体系 |

市場主導型 |

ハイブリッド(規制+市場) |

|

熟練人材の確保 |

Mask |

|

|

標準と認証 |

||

|

イノベーションとエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの高電圧直流(HVDC)ケーブル市場規模:

規制圧力によるヨーロッパ地域における再生可能エネルギーへの移行ニーズの高まりは、主に洋上プロジェクトにおける送電プロセスにおけるHVDCケーブルの有用性を高める要因となっています。

ヨーロッパ委員会は最近、12の洋上送電網プロジェクトを共通の関心プロジェクトとして特定しました。現在、ECは今後5年間で87GWの送電線を追加することにより、国境を越えた電力容量を倍増させる計画であり、これには海底ケーブルとの接続開発も含まれます。

- ヨーロッパの高電圧直流(HVDC)ケーブル市場の市場強度分析:

ヨーロッパの高電圧直流(HVDC)ケーブル市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強力 - 洋上風力発電と国際連系線が牽引 |

強力 - オフショア送電網とエネルギー転換によりリーダー |

中程度 - 相互接続と送電網のアップグレードが推進 |

|

規制環境の複雑さ |

複雑 - 二つの要因:洋上風力発電の承認とイギリスの政策転換 |

標準 - 予測可能な枠組みでEUと整合 |

標準 - EUと連携し、強固な連携を維持 |

|

部品供給リスク |

高 - 輸入依存、現地製造への移行 |

中程度 - 製造業は強力だが特殊 |

中程度 - EUのサプライチェーンのレジリエンスに依存 |

|

製造とEMS能力 |

|

||

|

熟練人材の確保 |

|||

|

規格と認証フレームワーク |

|||

|

イノベーションとエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

持続可能性と電気電子機器廃棄物への対応状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の高電圧直流(HVDC)ケーブル市場規模:

長距離送電のニーズと再生可能エネルギーの導入により、アジア太平洋市場におけるHVDCケーブルの利用が拡大しています。

黄海の洋上風力発電やヒマラヤの水力発電など、需要地から遠く離れた再生可能エネルギー源では、数千キロメートルにわたって許容可能な損失で数ギガワットの電力を効率的に送電できるケーブルが必要であり、アジア太平洋市場におけるHVDCの重要性が高まっています。

日本、中国、韓国、インドの大都市における急速な都市化と電力需要の急増により、この地域におけるHVDCの利用を支える要件を満たす高電圧送電の必要性が高まっています。

- アジア太平洋地域の高電圧直流(HVDC)ケーブル市場の市場強度分析:

アジア太平洋高電圧直流(HVDC)ケーブル市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度(安定した再生可能エネルギー) |

中程度(送電網のアップグレード) |

中程度(インフラ整備が進む) |

強力(大規模再生可能エネルギー) |

強力(送電網拡張+再生可能エネルギー) |

|

半導体製造の強み |

高 |

高 |

中程度 |

高 |

中程度 |

|

コンシューマーエレクトロニクスの需要 |

高 |

高 |

中程度 |

高 |

中程度 |

|

輸出志向 |

Mask |

||||

|

現地の優遇措置 |

|||||

|

研究開発エコシステムの強み |

|||||

|

IoTの普及レベル |

|||||

|

5Gの普及範囲と影響 |

|||||

|

政策と貿易支援 |

|||||

|

サプライチェーンの統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

高電圧直流(HVDC)ケーブル業界概要と競争ランドスケープ

高電圧直流(HVDC)ケーブル市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

HVDCケーブル関連 |

|

Prysmian Group |

イタリア |

質量含浸型と押出型(XLPE)ケーブルを含む、フルターンキー方式のHVDCケーブルシステムの設計、製造、敷設;世界的なマーケットリーダー。 |

|

Nexans SA |

フランス |

海底ケーブルと陸上ケーブルの両方を専門とし、特に高電圧向けXLPE技術に重点を置いた、HVDCケーブルシステムのフルレンジプロバイダー。 |

|

NKT A/S |

デンマーク |

洋上風力発電やインターコネクタ向けのHVDCソリューションを含む高電圧電力ケーブルの製造業者であり、質量含浸型とXLPEの両方の専門知識を有しています。 |

|

Mask |

||

|

General Cable Technologies LLC (Part of Prysmian) |

||

|

Sterlite Power |

||

|

NWC (National Cables) |

||

|

KEI Industries Limited |

||

|

Power Plus Cable Co. Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の高電圧直流(HVDC)ケーブル市場のメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業形態 |

HVDCケーブルとの関係 |

|

Sumitomo Electric Industries, Ltd. |

日本発祥 |

海底と地下プロジェクト向けの質量含浸型とXLPE型を含むHVDCケーブルを製造する、日本を代表するHVDCケーブルメーカーです。 |

|

Furukawa Electric Co., Ltd. |

日本発祥 |

HVDCケーブルシステムの開発と製造を行い、高度なケーブル技術を用いて国内外のプロジェクトに参画しています。 |

|

Hitachi Energy Japan Ltd. |

日本に特化したサービスを提供する企業 |

日本国内において、パートナー企業から調達したケーブルを活用し、変換所(ターミナル)を含む包括的なHVDCシステムを提供しています。 |

| Mask | ||

|

Mitsubishi Electric Corporation |

||

|

VISCAS Corporation |

||

|

Fujikura Ltd. |

||

|

LS Cable & System Japan Ltd. |

||

|

Nexans Japan |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

高電圧直流(HVDC)ケーブル 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 高電圧直流(HVDC)ケーブル 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

高電圧直流(HVDC)ケーブル市場最近の開発

高電圧直流(HVDC)ケーブル市場 – 最近の開発

世界と日本における高電圧直流(HVDC)ケーブル市場に関連する最近の商業化と技術進歩のいくつかは次のとおりです:

|

会社名 |

発売日 |

HVDCケーブル関連 |

|

Nexans |

2023年10月 |

ネクサンスは、架橋ポリエチレン(XLPE)絶縁を採用した525kV HVDCケーブルを発表しました;このケーブルは2.5GW以上の電力を送電可能で、容量の新たな業界標準となります。 |

|

Furukawa |

2024年6月 |

古河電工は、東京センチュリーとSEKIKAIJIと予備サービスに関する覚書を締結しました;この契約により、日本で拡大する洋上風力発電プロジェクトに必要な予備の海底ケーブルと修理用バージを確保することができます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証