- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

頭頸部扁平上皮癌(HNSCC)腫瘍市場エグゼクティブサマリ

1)頭頸部扁平上皮癌(HNSCC)腫瘍市場規模

頭頸部扁平上皮癌(HNSCC)腫瘍市場に関する当社の調査レポートによると、市場は2025ー2035年予測期間中に年間複利成長率(CAGR)12.2%で成長すると予想されています。2035年には、市場規模は79億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は25億米ドルでしました。

2)頭頸部扁平上皮癌(HNSCC)腫瘍市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される頭頸部扁平上皮癌(HNSCC)腫瘍市場の傾向には、免疫療法(PD-1阻害剤)、AIベースの画像診断、手術及び早期介入などの分野が含まれます。予測期間中に頭頸部扁平上皮癌(HNSCC)腫瘍市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

地域 |

CAGR(2025―2035年) |

成長要因 |

|

免疫療法(PD-1阻害薬) |

北米 |

7.8% |

持続的な反応率、FDAによる適応拡大 |

|

AIベースの画像診断 |

ヨーロッパ |

6.0% |

ドイツと英国がAI診断を導入、EUのデジタルヘルス・プログラムの支援を受けます |

|

手術及び早期介入 |

日本 |

5.4% |

厚生労働省による早期がん検出の取り組み、手術におけるロボット工学 |

|

分子プロファイリング及びゲノミクス |

中国 |

6.7% |

NMPAによるNGSキットの承認、BGIとHuaweiによる腫瘍学ゲノミクスにおける提携 |

|

遠隔腫瘍学及びmHealthプラットフォーム |

インド、東南アジア |

7.1% |

Ayushman BharatとASEANデジタルヘルスパートナーシップによるアクセス拡大 |

3)市場の定義– 頭頸部扁平上皮癌(HNSCC)腫瘍とは何ですか?

頭頸部扁平上皮癌(HNSCC)腫瘍市場は、頭頸部領域の癌治療に関連しています。HNSCCは、頸部と頭部の湿潤粘膜表面を覆う扁平上皮細胞から発生する癌の一種です。有病率で見ると、HNSCCは頭頸部癌全体の80%以上を占め、飲酒、喫煙、ヒトパピローマウイルス(HPV)感染と関連しています。治療と疾患管理の需要の高まりは、有病率の上昇と次世代治療法の絶え間ない革新によって支えられています。

4)日本の頭頸部扁平上皮癌(HNSCC)腫瘍市場規模:

日本の頭頸部扁平上皮癌(HNSCC)市場は、2025ー2035年の間に年間複利成長率(CAGR)7.6%で成長すると予測されています。その大きな要因の一つは、日本の人口高齢化であり、これが頭頸部扁平上皮癌(HNSCC)を含む加齢に伴う癌の増加につながっています。さらに、日本ではがんゲノミクスが急速に進歩し、頭頸部扁平上皮癌(HNSCC)患者に対する個別化治療や標的治療が可能になっています。こうした変化は、治療成績の向上にも貢献しています。政府の支援策としては、がん対策推進法及びがん対策基本計画に基づき、都道府県に強力ながんセンターの設置を義務付けることで、がんの早期発見を促進するための国家的な枠組みが構築されました。さらに、Sakigake Designation Systemは、欧米市場と比較して日本で早期に承認されたKeytrudeのように、頭頸部扁平上皮癌(HNSCC)に対する免疫療法を含む革新的な抗がん剤の迅速な承認取得を支援しました。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、頭頸部扁平上皮癌(HNSCC)腫瘍市場に関連するさまざまな収益機会は次のとおりです:

|

都道府県 |

ファクター |

企業/団体 |

例と影響 |

|

東京 |

高度精密腫瘍学インフラ |

国立がん研究センター中央病院(NCCH) |

中央区の国立成育医療研究センター(NCCH)は、2023年にリキッドバイオプシーとAIに基づく頭頸部がんの再発予測モデルを導入し、早期介入を可能にし、死亡率を18%削減しました。 |

|

大阪 |

免疫療法の商業化と治験 |

Takeda Pharmaceutical Co., Ltd |

Takeda Pharmaceuticalは、Osaka University Hospitalにおいて再発性頭頸部扁平上皮癌(HNSCC)を対象としたニボルマブの第II相臨床試験を実施しました。これにより、Takedaの国内オンコロジー事業の売上高は2024年までに28%増加しました。 |

|

神奈川 |

医用画像AIイノベーション |

Fujifilm Healthcare(横浜) |

Fujifilmは、Shonan Kamakura General HospitalとAI搭載内視鏡システム(2022年)の共同開発を行い、中咽頭がんの診断精度を21%向上させました。 |

|

愛知 |

ゲノミクスとコンパニオン診断 |

Sysmex Corporation と Nagoya University Hospital |

AMEDの資金援助を受け、頭頸部扁平上皮癌(HNSCC)のバイオマーカープロファイリング用NGS(次世代シーケンシング)キットを導入しました。2024年時点で、年間1,500人以上の患者がプロファイリングされています。 |

|

北海道 |

地方における腫瘍学アクセスとモバイルスクリーニング |

Hokkaido Cancer Center とSapporo Medical University |

厚生労働省が支援する移動式スクリーニングユニットにより、7つの自治体で地方における検出率が2倍に向上しました。地元の診断会社(例:Sapporo Bio)がキットを供給しています。 |

|

福岡 |

デジタル腫瘍学と遠隔医療の拡大 |

Kyushu University と MedPeer, Inc. |

Kyushu Universityは、MedPeerの医師ネットワークと統合されたデジタル意思決定支援ツールを開発し、250以上のクリニックで頭頸部扁平上皮癌(HNSCC)の早期治療を促進しました。 |

|

静岡 |

陽子線治療の導入 |

Shizuoka Cancer Center |

2022年に頭頸部扁平上皮癌(HNSCC)に対する陽子線治療を導入しました。患者流入はアジア(越境医療ツーリズム)を含む40%増加しました。 |

|

小郡 |

耳鼻咽喉科手術におけるロボット工学 |

Kobe University とKawasaki Heavy Industries |

喉頭がんに対するロボット支援顕微手術は2023年に開始されました。地元での技術導入により、手術精度が30%向上し、入院期間(LOS)が短縮されました。 |

- 日本の頭頸部扁平上皮癌(HNSCC)腫瘍市場の都道府県別内訳:

以下は、日本における頭頸部扁平上皮癌(HNSCC)腫瘍市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (2025-2035年) |

成長要因 |

|

東京 |

6.05% |

スマートホスピタル(新宿)、患者流入の増加、AIイメージング、Fujifilmとの官民連携(PPP) |

|

大阪 |

5.45% |

大学がんセンター、国家プレシジョン メディシン イニシアチブ、AMEDによる免疫療法の臨床試験 |

|

神奈川 |

5.15% |

強力な耳鼻咽喉科・放射線科ネットワーク、手術ロボット(横浜がんセンター) |

|

北海道 |

4.90% |

移動式診断バン、厚生労働省の遠隔医療プログラムによる地方がんアウトリーチ |

|

福岡 |

5.10% |

九州大学病院における頭頸部がんのゲノムシークエンシング試験 |

5)頭頸部扁平上皮癌(HNSCC)腫瘍市場分析 - 支払者の価格設定と支出

世界の頭頸部扁平上皮癌(HNSCC)腫瘍市場の支払者の価格設定と支出の分析は次のとおりです:

|

国 |

政府支出 (10億米ドル) |

OOP(がん治療費総額の割合) |

重要な洞察 |

|

米国 |

41億米ドル |

24% |

CMSが免疫療法の償還を実施、民間保険がAI診断の適用範囲を拡大 |

|

フランス |

18億米ドル |

10% |

国民皆保険が腫瘍学治療の90%以上をカバー、薬剤費は規制対象 |

|

ドイツ |

13億米ドル |

12% |

DRGに基づく病院の償還、官民連携のがん登録制度がケアプランの改善を促進 |

|

イタリア |

10億米ドル |

14% |

国立がん対策計画(NCP)が頭頸部扁平上皮癌(HNSCC)の分子検査プログラムを共同出資 |

|

スペイン |

600百万米ドル |

13% |

外来腫瘍センターへの移行がコスト削減 |

|

日本 |

14億米ドル |

7% |

国民健康保険の適用範囲拡大、厚生労働省が精密診断と希少がんへの補助金を支給 |

|

オーストラリア |

550百万米ドル |

17% |

Medicareが手術と全身療法をカバー、地方におけるアクセス格差は依然として残る |

|

スウェーデン |

450百万米ドル |

6% |

公的保険による腫瘍学の完全カバー、地域のニーズ評価に基づくがんプラン |

頭頸部扁平上皮癌(HNSCC)腫瘍市場成長要因

頭頸部扁平上皮癌(HNSCC)腫瘍市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核を担うと予測されています。

- 治療法の進歩とHNSCCの罹患率の増加:HNSCC腫瘍市場の拡大に貢献する主な要因は、疾患の罹患率の増加です。例えば、ドイツでは、2025年上半期までにHNSCC介入を必要とする患者数が8%以上増加すると予想されています。さらに、医療への投資増加により自己負担額が減少するにつれて、HNSCC腫瘍の治療及び管理のための治療薬の需要は拡大すると予想されています。さらに、大手製薬会社は需要の増加を認識し、免疫療法剤の革新に取り組んでいます。高齢化の影響という点では、世界中のHNSCC患者の60%以上が55歳以上になると予想されており、高齢化率の高い経済圏において治療薬を展開する機会が生まれています。

- 免疫療法の承認加速と臨床パイプラインの拡大:OpdivoやKeytrudaなどのチェックポイント阻害剤は、頭頸部扁平上皮癌(HNSCC)患者に効果を発揮しています。免疫療法薬の承認率の向上は、治療環境を一変させました。例えば、FDAとEMAはPD-L1の一次治療薬としてKeytrudaを承認し、2024年までに世界で180億米ドル以上の収益につながると見込まれています。さらに、ペムブロリズマブの売上増加は、頭頸部扁平上皮癌(HNSCC)分野における製薬企業にとっての機会を浮き彫りにしています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 頭頸部扁平上皮癌(HNSCC)腫瘍市場の世界シェア

SDKI Analyticsの専門家によると、頭頸部扁平上皮癌(HNSCC)腫瘍市場の世界シェアに関するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

12.2% |

|

2024年の市場価値 |

25 億米ドル |

|

2035年の市場価値 |

79億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200以上ページ |

頭頸部扁平上皮癌(HNSCC)腫瘍市場セグメンテーション分析

頭頸部扁平上皮癌(HNSCC)腫瘍市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、薬剤クラス別、流通チャネル別、治療タイプ別、エンドユーザー別に分割されています。

薬剤クラス別に基づいて、免疫療法、化学療法、標的療法に分割されています。これらのセグメントの中で、免疫療法セグメントは58.5%という大きな収益シェアを占めると見込まれています。このセグメントの主な推進力は、進行期患者において持続的な反応をもたらす免疫療法の能力です。PD-1/PD-L1経路を標的とするモノクローナル抗体の進歩は、転移性HNSCCへの使用についてFDA及びEMAの承認を取得しました。例えば、HPV陽性中咽頭がんにおける無増悪生存率の改善は、米国臨床腫瘍学会によって強調されています。臨床効果に関しては、主要な臨床試験の結果から、ペムブロリズマブと化学療法の併用がファーストラインの標準治療として確立されました。

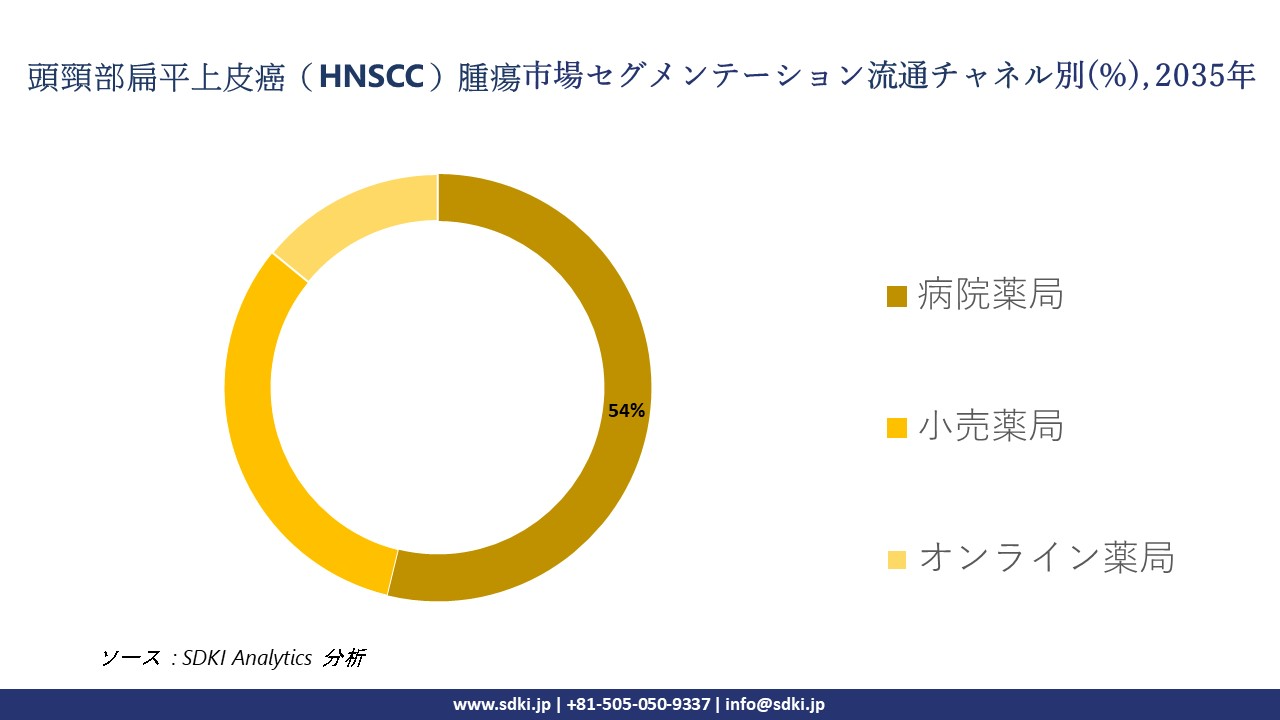

流通チャネル別に基づいて、病院薬局、小売薬局、オンライン薬局に分割されています。これらのセグメントのうち、病院薬局セグメントは53.8%の収益シェアを占めると見込まれています。このセグメントの収益シェアの大部分は、頭頸部扁平上皮癌(HNSCC)治療レジメンに伴う複雑さ、つまり専門的な取り扱いと確立された輸液プロトコルの必要性に起因しており、病院薬局は主要な流通チャネルとしての地位を確立しています。さらに、病院は頭頸部扁平上皮癌(HNSCC)腫瘍症例の協調的ケアの拠点として台頭しており、病院内の薬局には温度管理された保管設備が備わっています。償還と保険適用に関しては、EU Medicareと国民保健サービスは、病院で行われるHNSCC治療を優先的にカバーしています。以下は、頭頸部扁平上皮癌(HNSCC)腫瘍市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

薬剤クラス別 |

|

|

流通チャネル別 |

|

|

治療タイプ別 |

|

|

エンドユーザー別 |

|

世界の頭頸部扁平上皮癌(HNSCC)腫瘍市場における調査対象地域:

SDKI Analyticsの専門家は、頭頸部扁平上皮癌(HNSCC)腫瘍市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

頭頸部扁平上皮癌(HNSCC)腫瘍市場の制約要因

頭頸部扁平上皮癌(HNSCC)腫瘍の世界的な市場シェアを阻害する大きな要因の一つは、新興市場における自己負担額の高さです。HNSCC腫瘍市場における大きな阻害要因の一つは、薬価の高さです。この高価格が自己負担額を増大させ、治療選択肢の減少につながっています。さらに、新興国における自己負担額の上昇は、HNSCC腫瘍治療へのアクセス率と導入率を低下させています。例えば、インドでは患者の70%以上が自己負担しており、免疫療法の費用は年間収入の3%に相当します。

頭頸部扁平上皮癌(HNSCC)腫瘍市場 歴史的調査、将来の機会、成長傾向分析

-

頭頸部扁平上皮癌(HNSCC)腫瘍市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

当社の専門家は、2010ー2025年までの頭頸部扁平上皮癌(HNSCC)腫瘍市場における過去の患者数増加を調査しました:

|

国 |

2010年の患者数(概算) |

2025年の予測患者数 |

成長率(2010ー2025年) |

|

米国 |

53,200 |

73,100 |

37.4% |

|

ドイツ |

20,100 |

28,000 |

39.3% |

|

フランス |

17,800 |

23,700 |

33.1% |

|

スペイン |

11,600 |

16,800 |

44.8% |

|

オーストラリア |

6,100 |

9,200 |

50.8% |

|

日本 |

17,900 |

22,800 |

27.4% |

|

インド |

66,500 |

92,300 |

38.8% |

|

中国 |

92,400 |

127,600 |

38.1% |

-

頭頸部扁平上皮癌(HNSCC)腫瘍メーカーの収益機会

世界中の頭頸部扁平上皮癌(HNSCC)腫瘍メーカーに関連する収益機会の一部を以下に示します:

|

会社 |

地域 |

戦略 |

収益への影響 |

|

Merck & Co. (Keytruda) |

米国 |

PD-L1陽性頭頸部扁平上皮癌(HNSCC)への適応拡大(2023年) |

2023年度、頭頸部扁平上皮癌(HNSCC)によるオンコロジー領域の売上高が世界で325百万米ドル増加(Merck、2023年第4四半期) |

|

Ono Pharmaceutical |

日本 |

ニボルマブ(Opdivo)のBMSとの共同販売開始 |

2022年の適応拡大により、国内売上高は前年比21%増加(Ono Pharmaceuticalレポート) |

|

BioNTech |

ドイツ |

パイプライン候補薬BNT113をHPV16陽性頭頸部扁平上皮癌(HNSCC)の臨床試験に導入 |

EUからオンコロジー領域で100百万ユーロの資金提供を受けます(2023年)。フェーズIIの結果は2025年発表予定 |

|

Suzhou Innovent |

中国 |

NMPAファストトラックに基づき、IBI-188を頭頸部扁平上皮癌(HNSCC)向けに販売開始 |

政府から25百万米ドルの研究開発資金を獲得(NMPA、2023年)。65以上の病院チェーンと契約を締結 |

|

Dr. Reddy’s Labs |

インド |

ジェネリック医薬品セツキシマブのバイオシミラーを発売(2022年) |

2年未満で国内市場シェア16%を獲得 |

-

頭頸部扁平上皮癌(HNSCC)腫瘍の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、頭頸部扁平上皮癌(HNSCC)腫瘍市場の世界シェアを分析しました:

|

国 |

モデル |

成果 |

|

インド |

官民連携モデル(例:Dr. Reddy’s + Tata Trusts) |

2022ー2024年の間に売上高が13.2%増加、ティア2/3都市への浸透が向上 |

|

日本 |

診断及びAIイメージングのためのAMED-MHLW助成モデル |

Sysmex とFujifilmが17の病院に頭頸部AIイメージングツールを導入 |

|

中国 |

GPOを介した病院グループパートナーシップ |

Suzhou Innoventは65以上の病院グループにリーチし、市場参入障壁を大幅に低減 |

|

フランス |

INCa支援による臨床試験ネットワーク |

新規EGFR阻害剤の早期導入率が26%向上(2021ー2023年) |

|

オーストラリア |

国境を越えた遠隔腫瘍学プログラム(シドニー-ジャカルタ) |

陽子線治療サービスの輸出が17%増加(オーストラリア政府、2023年) |

-

主要企業と傾向の戦略的導入

頭頸部扁平上皮癌(HNSCC)腫瘍の事業を推進するのに役立った主要企業とその主要戦略は次のとおりです:

|

会社 |

地域 |

コア戦略 |

主なハイライト(2023ー2025年) |

|

Merck & Co. |

米国 |

製品イノベーション(Keytruda) |

2023年に適応拡大、米国におけるPD-L1陽性頭頸部扁平上皮癌(HNSCC)に対する免疫療法で市場をリード |

|

Ono Pharmaceutical |

日本 |

ライセンス取得と地域臨床試験 |

頭頸部扁平上皮癌(HNSCC)におけるオプジーボと放射線療法の併用療法により、国内売上高が19%増加、日本のオンコロジーセグメントをリード |

|

AstraZeneca |

英国/EU |

EGFR阻害剤(Tagrissoの転用) |

再発性頭頸部扁平上皮癌(HNSCC)を対象とした国際共同第III相試験を開始、フランスの試験ネットワークに参加 |

|

Suzhou Innovent |

中国 |

国内バイオ医薬品 + 病院向けGPO |

NMPAのファストトラック制度に基づきIBI-188を上市、上海と深センの地域病院ネットワークを活用 |

|

Dr. Reddy's Laboratories |

インド |

バイオシミラーの上市 + 地方アクセスモデル |

Indian Cancer Societyと提携。Biosimilar cetuximabが8つの地域がんセンターで利用可能に |

|

Fujifilm Healthcare |

日本 |

AIを活用した診断プラットフォーム |

内視鏡+AIプラットフォームを6県に導入、早期頭頸部扁平上皮癌(HNSCC)の検出感度が20%向上 |

|

BioNTech |

ドイツ |

HPV陽性頭頸部扁平上皮癌(HNSCC)に対するmRNA療法(BNT113) |

HPV16陽性頭頸部扁平上皮癌(HNSCC)を標的としたBNT113の第II相試験を実施、Horizon Europeから95百万ユーロの助成金を獲得 |

市場傾向分析と将来予測:地域市場の見通しの概要

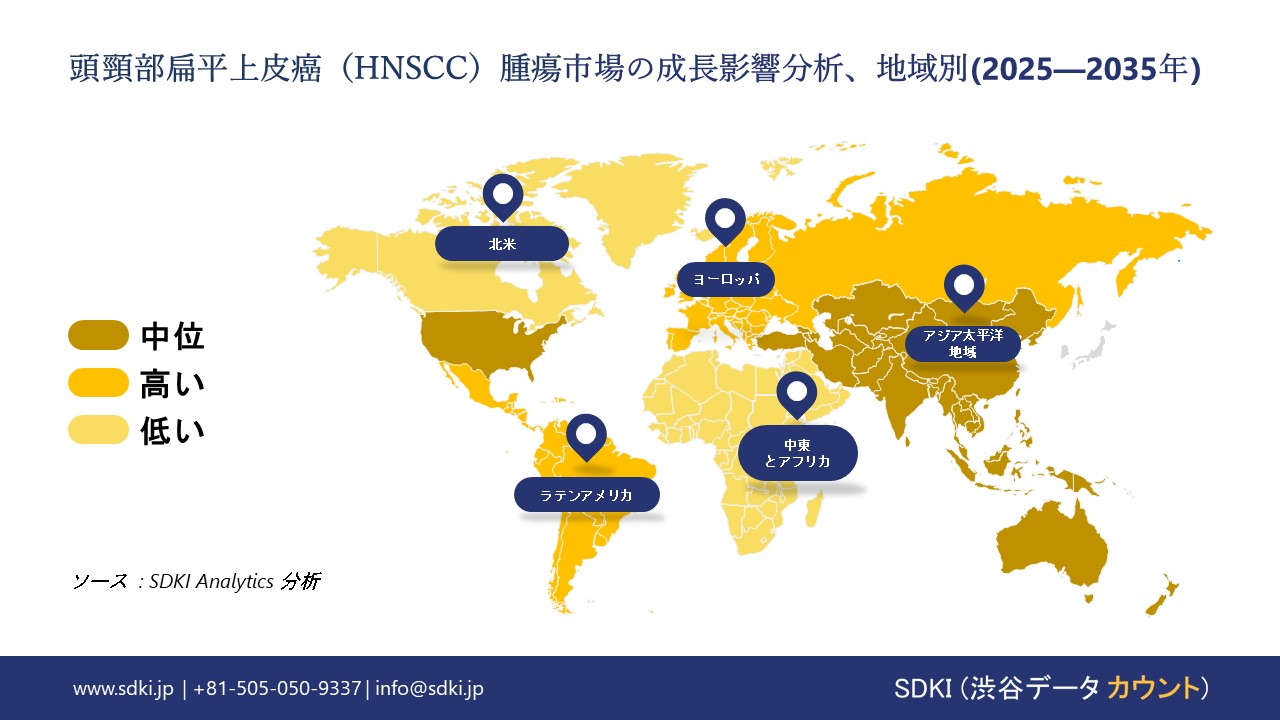

➤北米の頭頸部扁平上皮癌(HNSCC)腫瘍市場の展望:

北米の頭頸部扁平上皮癌(HNSCC)腫瘍市場は、40.5%という大きな収益シェアを占めると予想されています。この地域の市場成長は、オプジーボやキイトルーダといった免疫療法の普及率の高さに支えられています。さらに、この市場は、がん治療に対する連邦及び州レベルの強力な資金提供を特徴としています。北米では、喫煙率と飲酒率の高さから、治療薬の需要は引き続き高い水準を維持すると予想されています。この地域では、米国が引き続き最大の収益シェアを維持し、カナダとメキシコがそれに続くと予想されています。CDCは、2020ー2024年の間に、米国でHPV関連の口腔咽頭がんに起因する頭頸部がんの症例が60,000件以上発生するとの推定を発表しました。

- 北米の頭頸部扁平上皮癌(HNSCC)腫瘍市場の見通しの比較概要:

北米の頭頸部扁平上皮癌(HNSCC)腫瘍市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

HNSCCへの医療予算の割合 |

政府支出 |

Medicaid/州の支援 |

民間セクターの成長(2020ー2024年) |

|

米国 |

8.6% |

53億米ドル |

Medicaid13億米ドル、Medicare770百万米ドル |

医薬品研究開発費 13.5%増 |

|

カナダ |

8.2% |

34億カナダドル |

オンタリオ州は20%増、BC州とAB州は16%増 |

バイオ医薬品における品質管理及びオンコロジー(QC&ON)の成長 14.2%増 |

|

メキシコ |

6.8% |

163億メキシコペソ |

ISSSTE + IMSS補助金拡大(2023年) |

民間投資 21.7%増、企業数520社以上 |

➤ヨーロッパの頭頸部扁平上皮癌(HNSCC)腫瘍市場の展望:

ヨーロッパの頭頸部扁平上皮癌(HNSCC)市場は、本調査レポートの分析期間である2025ー2035年の間に、堅調な成長を示すと予想されています。この地域の市場の成長は、HPV関連中咽頭癌の発生率の上昇によって補完されています。さらに、EU全体の取り組みにより、早期診断と治療薬の研究開発への資金提供が強化されています。例えば、EU4Health programは、この10年間で腫瘍学関連の研究に20億ユーロ以上を割り当てています。さらに、ヨーロッパ市場のヘルスケア傾向分析によると、ヨーロッパにおける頭頸部扁平上皮癌(HNSCC)の症例数は、2020ー2024年の間に10%以上増加しています。ヨーロッパでは、ドイツ、フランス、英国が大きな収益シェアを占めています。

- ヨーロッパの頭頸部扁平上皮癌(HNSCC)腫瘍市場の見通しの比較概要:

ヨーロッパの頭頸部扁平上皮癌(HNSCC)腫瘍市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

予算配分 (%) |

成長傾向(2021ー2024年) |

主要機関 |

|

イギリス |

7.4% (2023年) |

2020年の5.8%から上昇 |

NHS、ABPI |

|

ドイツ |

8.6% (推定) |

2021年以降10.5%の成長 |

BMG、BÄK |

|

フランス |

6.7% (2023年) |

2021年の5.1%から上昇 |

HAS、連帯と保健省 |

|

EU(全体) |

該当なし |

2023年の需要増加率は11.3% |

ヨーロッパ健康データスペース、EU4Healthプログラム |

➤アジア太平洋地域の頭頸部扁平上皮癌(HNSCC)腫瘍市場の展望:

アジア太平洋地域(APAC)市場は、調査レポートで想定されている2025ー2035年までの期間中に、年間複利成長率(CAGR)13.8%と、最も高い成長を示すと予想されています。頭頸部がんの発生率の急増、可処分所得の増加に伴う中流階級人口の拡大による治療薬へのアクセス性の向上など、いくつかの要因が重なり、APACが魅力的な市場となっていることが挙げられます。さらに、日本などの経済は高齢化に悩まされており、頭頸部扁平上皮癌(HNSCC)の治療に対する需要が高まっています。APAC地域の中で、日本は2024年に一人当たりの支出が30億米ドルを超え、最も大きな支出額となる見込みです。一方、中国は最大の患者数を抱えています。さらに、HPVワクチン接種率はAPAC地域の中で最も高く、2024年末までに85%を超える見込みです。

- アジア太平洋地域の頭頸部扁平上皮癌(HNSCC)腫瘍市場の見通しの比較概要:

アジア太平洋地域の頭頸部扁平上皮癌(HNSCC)腫瘍市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

予算増加率 |

推定市場規模(2024年) |

主な推進要因の例 |

|

日本 |

医療予算の11.6% |

59億米ドル |

腫瘍検出におけるAMEDの精密診断への割り当てが31億円増加 |

|

中国 |

5年間で14.2%増加 |

74億米ドル |

2023年に治療された頭頸部扁平上皮癌患者数は1.52百万人(NMPA登録データ) |

|

インド |

2015-2023年で19.1%増加 |

19億米ドル |

BioconとAIIMSの共同バイオシミラープログラムにより、頭頸部扁平上皮癌へのアクセスが拡大 |

|

マレーシア |

患者数増加率2.1倍(10年間) |

760百万米ドル |

国立がん登録システムのアップグレードと腫瘍学研究所への国からの22%の資金提供 |

|

韓国 |

腫瘍学予算の9.4% |

13.5億米ドル |

Samsung Medical Center、AIベースの早期発見プラットフォームを試験運用(2023年) |

頭頸部扁平上皮癌(HNSCC)腫瘍業界概要と競争ランドスケープ

頭頸部扁平上皮癌(HNSCC)腫瘍市場のメーカーシェアを独占する世界トップ10の企業は:

|

会社名 |

原産国 |

業界フォーカス |

|

Merck & Co., Inc. |

米国 |

頭頸部扁平上皮癌(HNSCC)の主要治療薬であるPD-1阻害薬「Keytruda(pembrolizumab)」の開発元です。 |

|

Bristol Myers Squibb |

米国 |

頭頸部扁平上皮癌(HNSCC)の免疫療法で広く使用されているOpdivo (nivolumab)の製造元です。 |

|

Sanofi S.A. |

フランス |

Erbitux (cetuximab)をはじめとする頭頸部癌の分子標的治療薬を提供しています。 |

|

F. Hoffmann-La Roche Ltd. |

スイス |

頭頸部扁平上皮癌(HNSCC)の併用療法と診断に注力しています。 |

|

Novartis AG |

スイス |

頭頸部扁平上皮癌(HNSCC)の分子標的治療薬及び抗がん剤の開発に積極的に取り組んでいます。 |

|

Pfizer Inc. |

米国 |

頭頸部扁平上皮癌(HNSCC)の化学療法剤を提供し、臨床試験をサポートしています。 |

|

Sun Pharmaceutical |

インド |

ジェネリック抗がん剤を供給し、免疫療法の臨床試験にも進出しています。 |

|

LG Chem / AVEO Oncology |

韓国 / 米国 |

買収後、頭頸部扁平上皮癌(HNSCC)の臨床パイプライン開発に注力しています。 |

|

Cipla Ltd. |

インド |

頭頸部扁平上皮癌(HNSCC)治療薬のバイオシミラー及びジェネリック医薬品を製造しています。 |

|

Pharmaniaga Berhad |

マレーシア |

頭頸部扁平上皮癌(HNSCC)治療薬を含む抗がん剤の地域販売を行っています。 |

日本の頭頸部扁平上皮癌(HNSCC)腫瘍市場におけるメーカーシェアを独占する上位10社は以下のとおりです:

|

会社名 |

業界特化 |

|

Ono Pharmaceutical Co., Ltd. |

同社は、Opdivoの日本における共同開発元であり、頭頸部がん(HNSCC)を対象とした国内の免疫療法試験を主導しています。 |

|

Kyowa Kirin Co., Ltd. |

同社は、頭頸部がんに対するモノクローナル抗体及び分子標的治療薬に特化しています。 |

|

Daiichi Sankyo Co., Ltd. |

同社は、頭頸部がんに特化した創薬及び臨床試験など、がん領域の研究開発に積極的に取り組んでいます。 |

|

Chugai Pharmaceutical Co., Ltd. |

同社はロシュの日本法人であり、頭頸部がん(HNSCC)の生物学的製剤及び診断薬の開発を行っています。 |

|

Shionogi & Co., Ltd. |

同社は、がんの早期発見と支持療法薬に注力しています。 |

|

Nippon Kayaku Co., Ltd. |

同社は、頭頸部がん(HNSCC)の治療に使用される化学療法剤の製造業者です。 |

|

Meiji Seika Pharma Co., Ltd. |

同社は、院内における頭頸部がん(HNSCC)治療をサポートする注射用抗がん剤を供給しています。 |

|

Kissei Pharmaceutical Co., Ltd. |

同社は、頭頸部がん(HNSCC)の標的治療の臨床試験に取り組んでいます。 |

|

Toho Pharmaceutical Co., Ltd. |

同社は、頭頸部がん(HNSCC)製剤を含む院内抗がん剤の販売業者です。 |

|

Asahi Kasei Pharma Corp. |

同社はバイオ医薬品及びがん免疫療法プラットフォームに投資しています。 |

頭頸部扁平上皮癌(HNSCC)腫瘍 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 頭頸部扁平上皮癌(HNSCC)腫瘍 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

頭頸部扁平上皮癌(HNSCC)腫瘍市場最近の開発

世界的な商業展開と技術の進歩

頭頸部扁平上皮癌(HNSCC)腫瘍市場に関連する最近の世界的な商業化と技術進歩のいくつかは次のとおりです:

|

企業/機関 |

上市かイノベーションか |

インパクト / 市場データ |

|

Merck & Co. (米国) |

局所進行頭頸部扁平上皮癌(HNSCC)における周術期使用へのKeytrudaの適応拡大 |

2025年6月にFDA承認取得;腫瘍学セグメントの売上高は世界全体で725百万米ドル増加(FDA) |

|

IMPT + Immunotherapy (Johns Hopkins) |

相乗効果のある癌治療モデル |

再発性頭頸部扁平上皮癌(HNSCC)における制御率の向上、毒性プロファイルの低減(MDPI) |

日本の商用化と技術の進歩

日本の頭頸部扁平上皮癌(HNSCC)腫瘍市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

企業/機関 |

イノベーションの創出 |

インパクト / 市場データ |

|

Rakuten Medical Japan |

BioBladeシステムを用いたASP-1929光免疫療法をリリース |

日本でEGFR陽性頭頸部扁平上皮癌(HNSCC)の承認を取得。レーザー補助療法の地域における導入を促進(Rakuten Medical) |

|

Kyushu University Hospital |

韓国と共同でHPV関連の頭頸部扁平上皮癌(HNSCC)に関する越境臨床試験を開始 |

地域における研究パイプラインの強化と共同患者募集の実施(Kyushu University) |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証