- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ウェーハ検査装置市場エグゼクティブサマリ

1) ウェーハ検査装置市場規模

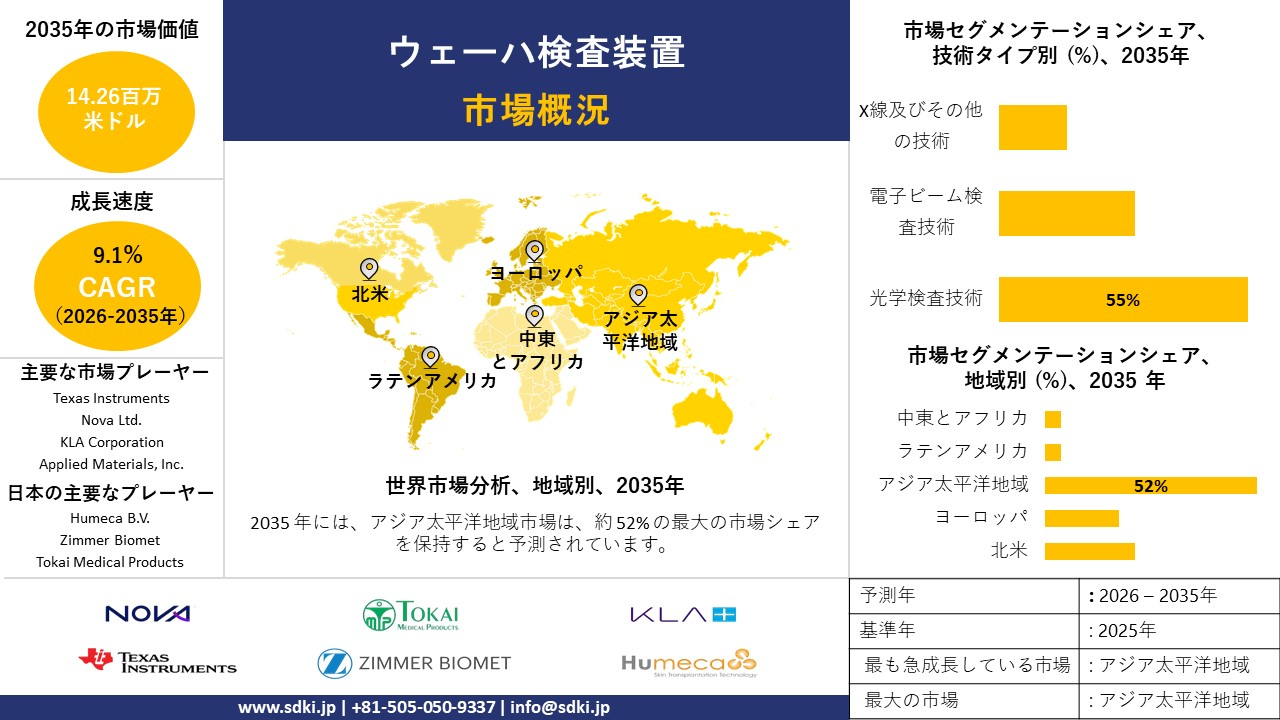

当社のウェーハ検査装置市場調査レポートによると、市場は2026―2035年の予測期間中に9.1%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は14.26百万米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は5.75百万米ドルに達しました。半導体製造の拡大と高付加価値エンドマーケットの需要増加が、ウェーハ検査装置の市場需要を押し上げています。

2) ウェーハ検査装置市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるウェーハ検査装置市場の傾向には、電子ビーム検査システム、AIを活用した欠陥解析、インライン検査システム、パターン付きウェーハ検査、300mmウェーハ検査などが含まれます。予測期間中にウェーハ検査装置市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

電子ビーム検査システム |

アジア太平洋地域 |

11.2% |

5nm以下のノードの採用、高度な欠陥検出精度、ファウンドリの生産能力の拡大 |

|

AIを活用した欠陥分析 |

北米 |

10.8% |

リアルタイム監視の統合、誤検知の削減、予測的なプロセス制御の導入 |

|

インライン検査システム |

アジア太平洋地域 |

10.5% |

高スループット製造のニーズ、欠陥ゼロの環境、ファブ自動化の傾向 |

|

パターン付きウェーハ検査 |

東アジア |

9.8% |

高度なパッケージング技術、異種統合、複雑なノードアーキテクチャ |

|

300mmウェーハ検査 |

北米 |

9.2% |

成熟したプロセスの最適化、自動車用半導体の成長、ADASチップ製造 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - ウェーハ検査装置とは何ですか?

ウェーハ検査装置は、半導体製造工程において適用可能な特殊なツールとシステムで構成されています。この装置は、欠陥、不適合、不規則性に対処することを目的として、半導体ウェーハを自動的に監視します。高いスループットと高精度に対応できるよう特別に設計されており、ウェーハをスキャンすることで品質管理と歩留まり向上に重要な役割を果たします。

4) 日本のウェーハ検査装置市場規模:

日本のウェーハ検査装置市場は、予測期間中に複利年間成長率(CAGR)7.7%で拡大すると見込まれています。市場を牽引する大きな要因は、政府支援による国内ファブ建設と産業界の資金援助の融合であり、ウェーハ検査装置の需要底上げにつながっています。例えば、経済産業省とその関連プログラムは、国内半導体製造と先端パッケージングを優先しており、財政支援策ではAIと半導体産業の基盤強化に数千億円規模の資金枠が明確に割り当てられています。

この公的資金に加え、工場立地地域における県の優遇措置、そしてTSMCのJASM熊本工場における迅速な後継ファブ生産能力の確保により、日本で新設または拡張されるウェーハファブは、厳しい品質管理及び輸出管理要件を満たすために、国産及び日本規格の検査装置を調達しています。さらに、国内の主要サプライヤーは、 SiC及び最先端のウェーハレビューシステムの製品投入を加速させており、政府の目標と企業の連携を浮き彫りにしており、安定した受注パイプラインの確保が期待されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ウェーハ検査装置市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

先端ノードSoC/ SiPテストプラットフォーム |

5nm以下の欠陥検出精度、歩留まり改善率、ファブ統合タイムライン |

先進ノードの採用(3nm/2nm)、ゼロ欠陥製造の需要、チップレットアーキテクチャの成長 |

ファブでは、3nm 未満のプロセスに電子ビーム システムを優先し、超高精度のナノスケール欠陥検出機能を通じて大幅な歩留まり向上を実現しています。 |

高い |

|

EV及びパワーデバイステストソリューション |

車載チップ認証率、ADASコンプライアンス指標、パワー半導体の歩留まります |

EV電動化の急増、車載半導体の成長、ADAS導入の拡大 |

自動車用半導体の需要により、ADAS 及びパワートレインエレクトロニクスの品質保証のための 300mm ウェーハ検査の採用が促進されています |

中 |

|

AI/ML 対応の予知保全及びスマート ATE システム |

誤検知率の低減、ダウンタイム防止精度、運用効率の向上 |

労働力不足の緩和、コスト削減圧力、計画外のダウンタイムの排除 |

AI 統合により、欠陥分類の精度が向上するとともに、予測メンテナンスが可能になり、熟練した労働力の不足が補われ、運用コストが削減されます。 |

高い |

|

メモリデバイステストシステム |

Mask |

|||

|

5G/6G RF及びmmWaveコンポーネント試験装置 |

||||

|

ATEシステムの国内サービス及びメンテナンスの提供 |

||||

|

特殊半導体向け少量多品種テストプラットフォーム |

||||

|

国内ファブ及びOSATとの協力パートナーシップ |

||||

ソース: SDKI Analytics 専門家分析

- 日本のウェーハ検査装置市場の都道府県別内訳:

以下は、日本におけるウェハ検査装置市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

熊本 |

11.8% |

TSMCのファブ事業(第1工場と第2工場)、ファウンドリエコシステムの拡大、半導体サプライチェーンの集中化 |

|

福岡 |

9.2% |

シリコンアイランド復興の取り組み、1,000社を超える半導体関連企業、設計・装置製造拠点 |

|

北海道 |

Mask |

|

|

岩手 |

||

|

大分 |

||

ソース: SDKI Analytics 専門家分析

ウェーハ検査装置市場成長要因

当社のウェーハ検査装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

検査密度は先進ノードの移行によって決まります。

半導体メーカーが5nm未満のノードに移行し、マルチパターニングへと移行するにつれ、1枚のウェーハ及びロットにおけるウェーハ検査の回数は飛躍的に増加しています。例えば、従来の制御不能行動計画(OCAP)では、ウェーハプロービングの平均歩留まりはわずか95.58%に過ぎません。しかし、2024年の施設調査で325枚のウェーハプローブを分析した結果、最適化されたプロセスではこの歩留まりは96.67%に向上することが分かりました。ノードの形状が微細化するにつれて、表面の微細な微粒子やパターンのばらつきによっても歩留まりは低下します。検査装置ベンダーは、高解像度の光学式、電子ビーム式、ハイブリッド式の装置を販売することで利益を上げており、ファブリックはより頻繁な検査を実施しています。この業界が提供するビジネスチャンスは、次世代ノードにおいてスループットと感度が最適化されたツールです。

-

歩留まりの要件と材料費の上昇:

ウェーハとプロセスのコストが上昇するにつれて、ウェーハ1枚あたりの価値は高まり、欠陥を見逃すとコストが増大します。オークリッジ国立研究所(ORNL)の調査によると、現在の自動ウェーハ検査システムは、1日に50000―100000個の欠陥を特定できます。ここで、検査装置が歩留まりとコスト管理にいかに重要であるかが浮き彫りになります。高スループットの欠陥検出、分類の自動化、そしてフィードバックループの統合を実現するサプライヤーは、ファブにとって非常に価値があります。ビジネス面では、これは検査ハードウェアとソフトウェア・アナリティクス・パッケージの需要を押し上げる要因となります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ウェーハ検査装置市場の世界シェア

SDKI Analyticsの専門家によると、ウェーハ検査装置市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

9.1% |

|

2025年の市場価値 |

|

|

2035年の市場価値 |

14.26百万米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ウェーハ検査装置市場セグメンテーション分析

当社は、ウェーハ検査装置市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術タイプ別、ウェーハタイプ別、アプリケーション別、動作モード別、エンドユーザー別に分割されています。

技術タイプ別に基づいて、市場は光学検査技術、電子ビーム検査技術、X線及びその他の技術に分割されています。これらのうち、光学検査技術セグメントは、予測期間中に55%の大きなシェアを占めると見込まれています。光学検査システムの需要は、コスト効率の向上と技術の成熟度の向上による半導体の量産における旺盛な需要によって牽引されています。米国商務省は2024年12月に、アメリカのCHIPS資金の320億米ドル以上が製造業のインセンティブに費やされ、その一部が検査及び計測システムを含む製造ツールに割り当てられていると発表しました。これは、米国の工場を通じた高度な光学ウェーハ検査装置の導入を直接的に加速させます。この多額の連邦政府資金は、大量生産における歩留まりと信頼性を高めるために、5nm未満のノードで効果的な欠陥分析を可能にする次世代の高スループット光学検査システムを推進しています。

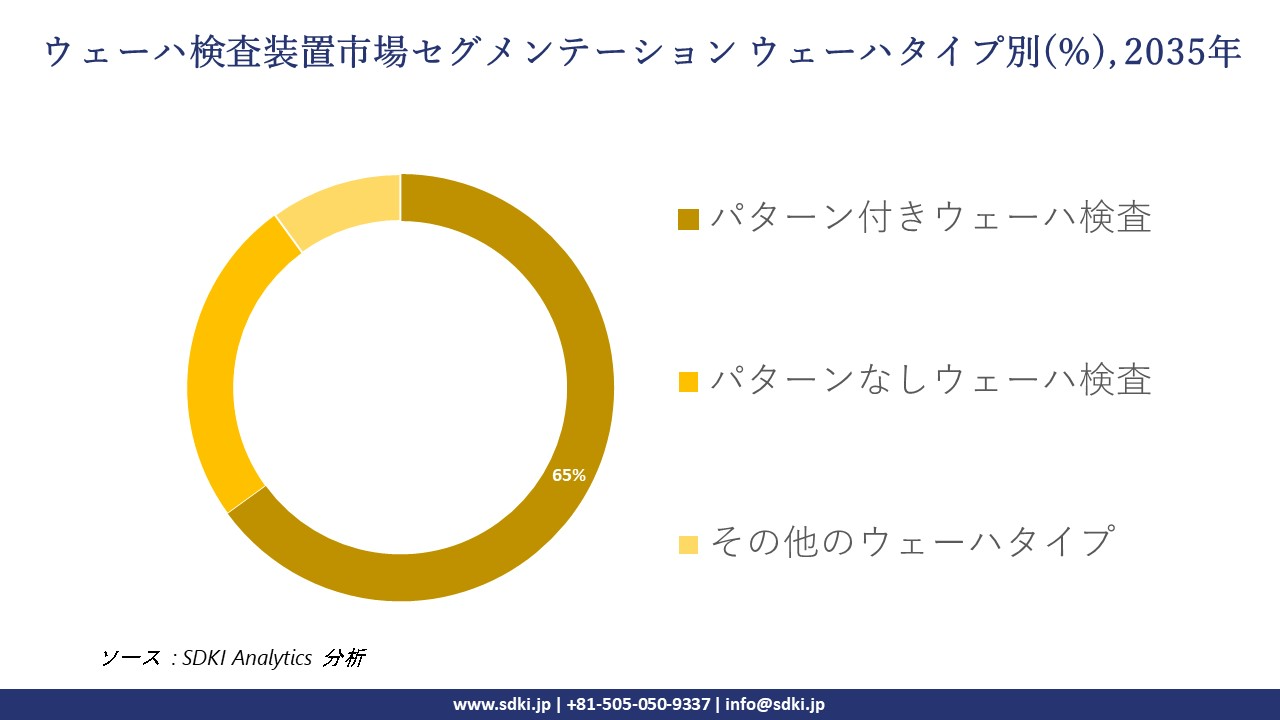

ウェーハタイプ別に基づいて、市場はパターン付きウェーハ検査、パターンなしウェーハ検査、その他のウェーハタイプに分割されています。これらのうち、パターン付きウェーハ検査セグメントは、予測期間中に65%と最大のシェアを占めると予測されています。パターン付き検査システムは、フロントエンドオブラインモードまたはバックエンドオブラインモードで実行でき、システマティック欠陥とランダム欠陥の両方を識別します。2023年には、半導体デバイスの輸出入額はそれぞれ6,860億米ドルと9,180億米ドルに達し、中国と米国がそれぞれ最大の輸出国と輸入国となりました。この大規模な半導体貿易量は、グローバルサプライチェーンにおける品質保証の観点から、ウェーハ検査装置の重要性を強く印象付けています。チップレットパッケージ、異種パッケージ、3D ICなどの高度なパッケージングソリューションへの強い需要により、パターン構造の複雑さが増し、パターン付きウェーハ検査システムの需要がさらに高まっています。

以下は、ウェーハ検査装置市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

技術タイプ別 |

|

|

|

|

アプリケーション別 |

|

|

動作モード別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界のウェーハ検査装置市場の調査対象地域:

SDKI Analyticsの専門家は、ウェーハ検査装置市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

ウェーハ検査装置市場の制約要因

世界中のウェーハ検査装置市場シェアを阻害する大きな要因の一つは、高額な設備投資です。ウェーハ検査に必要な機材を調達するには、多額の初期投資が不可欠です。高解像度・高スループットシステムといった適切な設備投資には多額の資金が必要であり、これが中小企業にとってこの阻害要因への対応を阻む障壁となっています。例えば、高度な電子ビーム検査装置は1台あたり平均30百万米ドルかかる場合があり、これは中小企業にとって非常に高額です。

ウェーハ検査装置市場 歴史的調査、将来の機会、成長傾向分析

ウェーハ検査装置メーカーの収益機会

世界中のウェーハ検査装置メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

先進ノード電子ビーム検査システム |

アジア太平洋地域 |

5nm以下のノードの採用とTSMC/Samsungファウンドリの拡張により、ゼロ欠陥製造の要件が推進されています。 |

|

AIを活用した欠陥分類ツール |

北米 |

強力な R&D エコシステムと工場における AI/ML の導入により誤検出が 20 %削減 |

|

300mmウェーハ検査プラットフォーム |

東アジア |

半導体の大量生産と自動車用チップ製造の成長 |

|

インラインリアルタイム監視システム |

Mask |

|

|

光学検査装置 |

||

|

パターン化ウェーハ検査ソリューション |

||

|

メモリデバイス検査システム |

||

|

自動車グレードの検査ツール |

||

ソース: SDKI Analytics 専門家分析

ウェーハ検査装置の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、ウェーハ検査装置市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

半導体エコシステム構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

|

ファウンドリパートナーシップモデル |

アジア太平洋地域 |

成熟した |

統合ファブエコシステム |

発展した |

高い |

政府のインセンティブとファウンドリの優位性が、機器の共同開発とローカライズされたサービスネットワークを推進します。 |

|

|

直接OEM調達 |

北米 |

成熟した |

IDMに重点を置いた |

発展した |

高い |

機能を備えた高性能検査装置を導入する自主性と予算を持っています |

|

|

ジョイントベンチャーモデル |

中東・アフリカ |

新生 |

新興ファブ開発 |

現像 |

低い |

地方自治体は機器サプライヤーと提携して半導体製造インフラを構築しています |

|

|

地域販売代理店モデル |

Mask |

||||||

|

技術ライセンスモデル |

|||||||

|

サービス・アズ・ア・プラットフォーム・モデル |

|||||||

|

政府補助金モデル |

|||||||

|

学術連携モデル |

|||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のウェーハ検査装置市場規模:

北米のウェーハ検査装置市場は、予測期間全体を通して着実な成長軌道を辿ると見込まれます。市場の成長を牽引する主な要因は、CHIPS(チップス)法及び科学法に基づく主要な連邦インセンティブパッケージなど、CHIPS主導のCAPEX(設備投資)の波です。これらのインセンティブパッケージは、持続的なCAPEXサイクルを生み出し、新規ファブや国内サプライチェーンを通じてウェーハ検査の需要を牽引しています。

米国商務省はここ10年間、製造・装置企業への数億ドル規模のCHIPS助成金の支給を決定し、ツール調達のタイムラインを加速させる還付可能な税額控除制度の概要を示しました。さらに、カナダのISED(半導体産業発展局)は、2024年7月に半導体商業化に約120百万カナダドルを拠出することを決定しており、これはカナダにおけるテスト/パッケージ/検査への投資とサプライヤー認定活動の促進につながると予測されています。政府調達のこうした動きは、CHIPS資金提供を受けたファブやカナダの商業化拠点にサービスを提供する検査ベンダーにとって、認定サイクルの加速、仕様要件の厳格化、そして継続的なサービス契約につながると見込まれます。

- 北米のウェーハ検査装置市場の市場強度分析:

北米のウェーハ検査装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|---|---|---|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのウェーハ検査装置市場規模:

ヨーロッパのウェーハ検査装置市場は、予測期間中、持続的な機会を示すことが期待されています。例えば、ヨーロッパチップ法や関連する資金拠出といったEUの政策体系は、公的研究開発を現地生産プロジェクトへと転換させ、ドイツ、フランス、その他の加盟国における地域レベルの検査調達を創出する態勢を整えています。

さらに、ヨーロッパ委員会のチップ法の枠組みは、430億ユーロ規模の枠組みなど、官民投資を動員するものであり、EUの半導体共同事業体は、半導体研究開発のために216百万ユーロ規模の支援策を開始しました。さらに、ヨーロッパ委員会による最近の国家補助金の承認により、検査及び計測エコシステムを必要とする大規模ファブプロジェクトの正式な実施が見込まれています。したがって、この国家補助金の導入は、規制遵守と知的財産保護条項を含む設備投資の入札を促進し、ベンダー選定と地域的な検査サービスに影響を与えると予測されます。

- ヨーロッパウェーハ検査装置市場の市場強度分析:

ヨーロッパのウェーハ検査装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計及びIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のウェーハ検査装置市場規模:

アジア太平洋地域のウェーハ検査装置は、予測期間中に52.0%という最大の売上高シェアを占めると見込まれています。このセクターの拡大を牽引する主な要因は、政策と供給側の規模拡大に支えられた戦略的な産業政策の加速です。日本、韓国、中国における国家産業戦略と複数年にわたる補助金制度は、集中的なファブとパッケージングの成長を牽引しており、高度なウェーハ検査システムに対する需要を直接的に高めています。

さらに、本レポートでは、日本の経済産業省の資料を分析し、半導体再活性化戦略に基づく対象を絞った補助金について考察しています。一方、韓国では、K-Chips/Motieイニシアチブや公的資金の拡充といった政府プログラムが、公的資金の拡充と設備投資の促進につながると予測されています。さらに、中国の公式統計は、国内の集積回路生産能力を優先する研究開発及び政府主導の投資手段が増加していることを示しています。したがって、これらの政策手段は、アジア太平洋地域の主要経済圏において、検査装置や現地サプライヤー認定プログラムのための予測可能な調達パイプラインを構築すると予測されます。

- アジア太平洋地域のウェーハ検査装置市場の市場強度分析:

アジア太平洋地域のウェーハ検査装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

ファブキャパシティ(WSPM) |

高い |

高い |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

7nm以上 |

5nm未満 |

成熟した |

7nm未満 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

ウェーハ検査装置業界概要と競争ランドスケープ

ウェーハ検査装置市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

ウェーハ検査装置との関係 |

|

KLA Corporation |

米国 |

半導体プロセス制御用光学式及び電子ビーム式ウェーハ検査システムの大手メーカー |

|

Applied Materials, Inc. |

米国 |

先端ノードアプリケーション向けの包括的なウェーハ検査及び計測機器のメーカー |

|

ASML Holding N.V. |

オランダ |

リソグラフィーソリューションを統合した高度な光学検査システムのメーカー |

|

Hitachi High-Tech Corporation |

Mask |

|

|

Tokyo Electron Limited (TEL) |

||

|

Onto Innovation Inc. |

||

|

Camtek Ltd. |

||

|

GlobalFoundries |

||

|

Texas Instruments |

||

|

Nova Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ウェーハ検査装置の世界及び日本の消費者トップ10は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Lasertec Corporation |

|

||

| Screen Holdings Co., Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のウェーハ検査装置市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

皮膚移植器具との関係 |

|

Century Medical Inc. (CMI) |

日本原産 |

Humeca製皮膚移植デバイス(デルマトーム、メッシャー)の日本正規代理店・輸入元 |

|

Humeca B.V. |

日本に特化したサービスを提供するグローバル企業 |

デルマトーム及びグラフトメッシャーの製造業者;日本で承認され供給されている機器 |

|

AVITA Medical |

日本に特化したサービスを提供するグローバル企業 |

移植と併用される自己皮膚細胞採取システム(RECELL)の製造業者 |

|

Zimmer Biomet |

Mask |

|

|

Integra LifeSciences |

||

|

B. Braun Melsungen AG |

||

|

Tokai Medical Products |

||

|

Seki Aoi Techno Co., Ltd. |

||

|

Otsuka Medical Devices |

||

|

CMIC Group |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ウェーハ検査装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ウェーハ検査装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ウェーハ検査装置市場最近の開発

世界及び日本におけるウェハ検査装置市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Applied Materials, Inc |

2025年2月、Applied Materials, Inc.は、超高解像度とAI画像認識を組み合わせ、先端ノード製造における欠陥検出を加速する次世代電子ビーム欠陥レビューツール「 SEMVision H20」を発表しました。

|

|

Rigaku Corporation |

Rigaku Corporationは2025年5月、日本国内における半導体プロセス制御装置の生産を拡大し、組立・検査フロア面積を拡大し、2025年度第4四半期にコアとなるX線発生装置及び検出器部品の生産量を約50%増加させました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証