- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

炭化ケイ素 ( SiC )市場エグゼクティブサマリ

1) 炭化ケイ素 ( SiC )市場規模

当社の炭化ケイ素 ( SiC )市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)7.5%で成長すると予想されています。2035年には、市場規模は72億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は35億米ドルに達しました。電動化とEV普及の拡大、そして再生可能エネルギーへの高い需要が、世界の周辺地域におけるSiC市場の需要を高めています。

2) 炭化ケイ素 ( SiC )市場傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される炭化ケイ素 ( SiC )市場の傾向には、自動車(EVパワーエレクトロニクス)、再生可能エネルギーインバータ、産業用/パワーモジュールなどの分野が含まれます。予測期間中に炭化ケイ素 ( SiC )市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

自動車(EVパワーエレクトロニクス) |

アジア太平洋地域 |

8.2% |

EV普及の増加、高電圧インバータ、政府のEVインセンティブ |

|

再生可能エネルギーインバータ |

ヨーロッパ |

7.8% |

送電網の近代化、太陽光と風力発電容量の拡大、効率的な電力変換の需要 |

|

産業用/電源モジュール |

北米 |

7.3% |

工場自動化、ロボット工学、高効率電源の需要 |

|

半導体/RFデバイス |

アジア太平洋地域 |

9.0% |

5Gインフラ、 SiC RF半導体の成長、基地局の展開 |

|

航空宇宙と防衛( SiC複合材料) |

北米 |

6.5% |

高温性能のニーズ、軽量CMC、航空機の電動化 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 炭化ケイ素 ( SiC )とは何ですか?

炭化ケイ素( SiC )は、シリコンと炭素から作られた合成材料です。通常のシリコンよりも耐熱性に優れているため、高出力や高温環境で動作する必要がある電子機器に最適です。非常に強靭で、通常の材料よりも摩耗や損傷に強いのが特徴です。主な分類では、4H-SiC、6H-SiC、3C- SiCに分類されます。

4) 日本における炭化ケイ素 ( SiC )市場規模:

日本のSiC市場は、2035年までに複利年間成長率11.5%で着実に成長すると見込まれています。この拡大は、より広範な半導体再活性化とサプライチェーンのレジリエンス戦略の一環として、政府がSiCパワー半導体を明確に支援していることに支えられています。経済産業省の「半導体再活性化戦略大綱2024」では、 SiCパワー半導体の性能向上とコスト削減を中核的な政策目標として掲げており、2024年の大臣記者会見では、承認された計画には、米国とヨーロッパの主要競合他社に匹敵する供給能力を確保することを目的としてSiCパワー半導体に特化した計画が含まれていることが示されました。当社の分析によると、この政策スタンスは、日本のSiC市場が2035年まで年間1桁台後半から2桁台前半の成長を示しており、国内の自動車、産業用ドライブ、電力網アプリケーションとの強いつながりが見られます。日本は、材料、結晶成長、高信頼性パワーモジュールにおける強みにより、アジア太平洋地域の広範なSiC エコシステムにおける主要なプレミアム セグメント サプライヤーとしての地位を確立しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、炭化ケイ素 ( SiC )市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

xEV向け車載インバータの採用 |

大手OEMとの設計受注契約、品質と信頼性ベンチマーク(AEC-Q101)の達成 |

800V車両アーキテクチャへの移行、走行距離の延長と充電時間の短縮の要求、厳しい世界的な排出ガス規制 |

日本の自動車OEMとティア1サプライヤーは、次世代モデル向けにSiCソリューションの認定を積極的に進めており、強力なプルスルー需要を生み出しています;市場はコスト面だけでなく、長期的で信頼できるパートナーシップを重視しています。 |

高い |

|

SiC基板生産の拡大 |

8インチウエハの歩留まり向上、デバイスメーカーとの長期供給契約 |

高品質SiC基板の世界的不足、ウエハーの大口径化によるコスト削減の必要性、国内半導体材料生産に対する政府補助金 |

高純度基板製造における日本の優位性は、戦略的な防壁となっています;国際的な競合他社に対する技術的リーダーシップを維持するために、結晶欠陥の低減と生産規模の拡大に重点的に研究開発が行われています。 |

高い |

|

産業用モータードライブと電源 |

大手産業オートメーションベンダー(例:安川電機、ファナック)への浸透、システムレベルのエネルギー節約をkW/MWhで実証 |

カーボンニュートラルとエネルギー効率への企業の取り組み、日本の産業用電力コストの高さ、工場自動化インフラの近代化 |

日本の産業界のお客様は、長期的な運用コスト削減と製品寿命に非常に敏感です;成功には、過酷な運用環境において優れた信頼性と総所有コスト(TCO)を実証することが不可欠です。 |

中 |

|

鉄道と交通の電化 |

Mask |

|||

|

再生可能エネルギーインバータ |

||||

|

家電製品と急速充電 |

||||

|

R&DサービスとIPライセンス |

||||

|

アフターマーケットと信頼性試験サービス |

||||

ソース: SDKI Analytics 専門家分析

- 炭化ケイ素 ( SiC )市場の都道府県別内訳:

日本における炭化ケイ素 ( SiC )市場の都道府県別の内訳の概要です:

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

7.8% |

研究開発拠点、パワー半導体企業、EV関連事業の集積 |

|

大阪 |

7.5% |

電子機器製造、パワーモジュール生産、オートメーション産業が好調 |

|

神奈川 |

7.4% |

半導体集積地、東京への近接性、先進的な産業基盤 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

炭化ケイ素 ( SiC )市場成長要因

炭化ケイ素 ( SiC )市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

自動車の電動化

自動車市場全体における大きな傾向として、自動車OEMとティア1サプライヤーがトラクションインバーターやOBC(車載バッテリー)へのSiC採用ロードマップを加速させています。この傾向により、 SiCはプレミアムEVセグメントからミッドレンジモデルへと移行しています。例えば、STマイクロエレクトロニクスは、750Vと1,200Vクラスの製品が2025年に量産開始されると発表しており、これは予測期間中の市場にとって好ましい兆候です。さらに、ロームの投資家向け資料には、BEV OEMへの供給を目的とした次世代SiC MOSFETの生産ライン完成計画が記載されており、Wolfspeedをはじめとするサプライヤーは、自動車市場の需要に応えるため、 SiCパワーモジュールと材料の投入を発表しています。

さらに、米国エネルギー省(DOE)の政府と研究所の研究ページを分析し、EVパワーエレクトロニクスにおけるSiCの効率向上と急速充電のメリットを強調しました。これらの企業ロードマップと政府の効率化プログラムを総合すると、スケーラブルなデバイスの発売とOEMのコミットメントにより、車両1台あたりのSiC搭載量が大幅に増加し、 SiCがニッチな高級アプリケーションからEVアーキテクチャの主流へと移行することが示唆されます。

SiCウェーハとデバイス生産の規模拡大に向けた具体的な動きを特定し、過去の生産能力の制約を解消しています。例えば、 Wolfspeedは200mm SiC材料ポートフォリオを2025年に商用化すると発表しました。一方、STMicroelectronicsは、ウェーハ1枚あたりのコスト削減を目指し、200mm SiCの量産体制へのコミットメントを発表しました。さらに、同社の投資家向け資料や2025年第1四半期の報告書には、高電圧デバイスの需要に対応するために、既存のファブを転換し、200mm SiC生産能力を追加することに関する記述が強調されています。

さらに、政府プログラムやLPO/DOEプロジェクトページを分析すると、国内SiCサプライチェーン活動への支援や、LPOプロジェクトリストなど、ウェーハサプライヤーに対するLOIレベルの資金調達が明らかになりました。200mm SiCへの移行は、ダイ単価の削減と歩留まりの経済性向上を実現する技術面と資本面の転換点であり、プレミアムセグメント以外へのSiC導入の前提条件となります。これらの発表と商用化により、業界の生産能力計画は、ニッチな供給制約から、対応可能な市場規模を拡大するスループットプロファイルへと変化すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 炭化ケイ素 ( SiC )市場の世界シェア

炭化ケイ素 ( SiC )市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

7.5% |

|

2025年の市場価値 |

35億米ドル |

|

2035年の市場価値 |

72億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

炭化ケイ素 ( SiC )市場セグメンテーション分析

炭化ケイ素 ( SiC )市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品別、ウェーハサイズ別、アプリケーション別、エンドユーザー産業別にセグメント化されています。

エンドユーザー産業別に基づいて、市場は自動車( xEV )、ITと通信、エネルギーと電力(再生可能エネルギー、グリッド)、産業、航空宇宙と防衛に分割されています。予測期間中、自動車産業市場は世界市場シェアの62%を占めると予測されています。自動車業界は、極めて信頼性が高く耐久性のあるSiCに対する高い要求を持っています。これにより、高性能容量の小型バッテリーなど、次世代の自動車要件に適合した、小型、軽量、そしてエネルギー効率の高いパフォーマンスが保証されます。自動車業界は、電化による急速な変革により、 SiCの最大の消費者となっています。IEAのデータによると、2024年には世界中で17百万台のEVが販売され、今後数年間で成長すると予想されています。

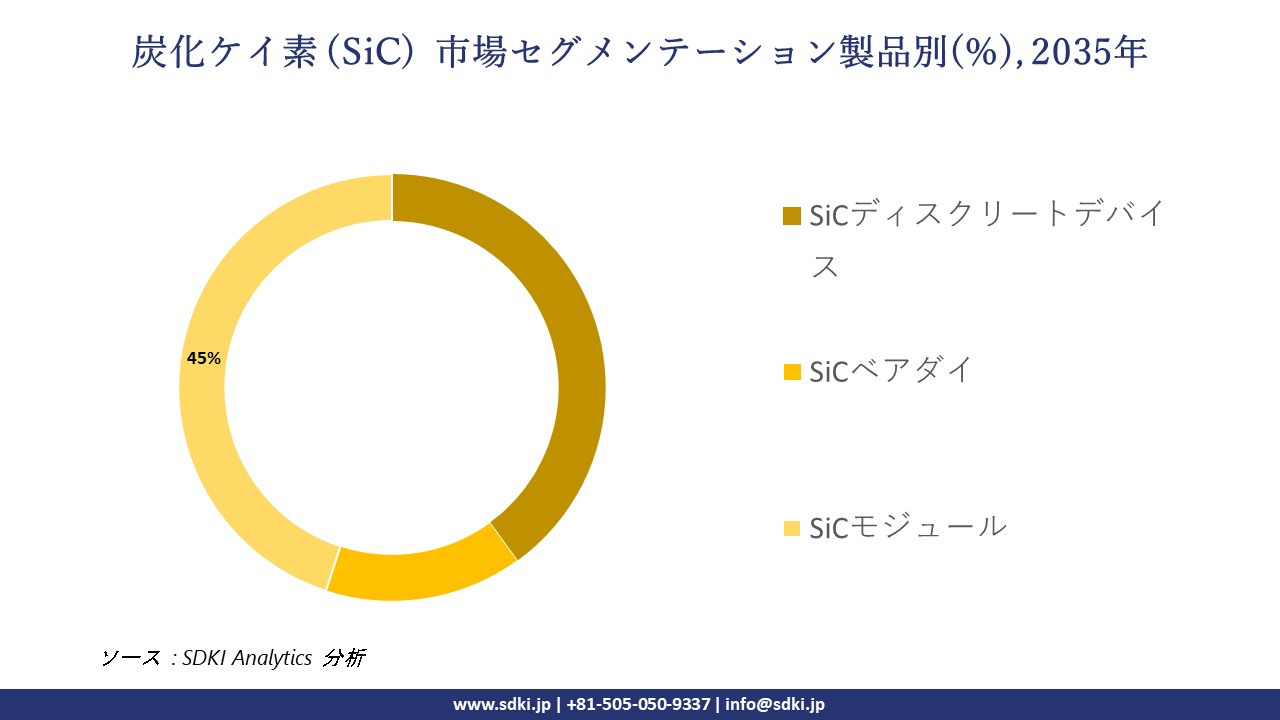

製品別に基づいて、市場は SiCディスクリートデバイス、 SiCベアダイ、 SiCモジュールに分割されています。SiCディスクリートデバイスは、予測期間中に世界市場シェアの40%を獲得すると予測されています。特に自動車と産業用アプリケーションにおける高性能パワーエレクトロニクスの需要加速が、 SiCディスクリートデバイスの需要を高めています。デバイスは、最適化された寄生成分、高度なパッケージング材料の利用可能性、と冷却インターフェースを備え、効率的に設計されています。これにより、シリコンベースのモジュールと比較して、より高いスイッチング周波数と温度が保証されます。日本では、経済産業省のグリーン変革とポスト5Gイニシアチブによる規制の推進が、高度なSiCモジュールの需要を押し上げています。政府の経済安全保障促進法のイニシアチブに基づき、 SiC製品の高度な研究開発を促進する可能性のあるパワー半導体への財政支援として1,294億円が割り当てられています。

炭化ケイ素 ( SiC )市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

製品別 |

|

|

ウェーハサイズ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の炭化ケイ素 ( SiC )市場の調査対象地域:

炭化ケイ素 ( SiC )市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋 |

|

|

ラテンアメリカ |

|

|

中東・アフリカ |

|

ソース: SDKI Analytics 専門家分析

炭化ケイ素 ( SiC )市場の制約要因

炭化ケイ素 ( SiC )の世界的な市場シェア拡大を制約する大きな要因の一つは、半導体製造における熟練労働者の不足です。この不足は、特にSiCのような先端分野における生産能力の拡大を阻害しています。SiC製造工場を含む先端工場の建設と運営には、専門的な人材が不可欠です。労働者不足は投資の停滞や、企業が割高な賃金を支払う必要性につながり、人件費の増加と市場投入までの期間の短縮を招き、シリコンカーバイドの大規模導入を阻害する要因となっています。

炭化ケイ素 ( SiC )市場 歴史的調査、将来の機会、成長傾向分析

炭化ケイ素 ( SiC )メーカーの収益機会

炭化ケイ素 ( SiC ) メーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

EVパワーエレクトロニクス |

アジア太平洋地域 |

特に中国とインドでは自動車の急速な電動化が進み、高効率インバーター向けSiCの採用が促進されています。 |

|

グリッド/再生可能エネルギーインバータ |

ヨーロッパ |

再生可能エネルギーの導入とグリッド近代化が強力に推進され、高効率のSiCベースのコンバーターが求められています。 |

|

産業用モータードライブとオートメーション |

北米 |

電力密度が高く効率的なSiCモジュールを使用して産業インフラをアップグレードし、工場の自動化とエネルギー節約を推進します。 |

|

通信インフラ(5G / 基地局) |

Mask |

|

|

半導体デバイスとウェーハ |

||

|

航空宇宙、防衛、高温アプリケーション |

||

|

冶金/耐火材料 |

||

|

新興EV/産業市場の成長 |

||

ソース: SDKI Analytics 専門家分析

炭化ケイ素 ( SiC )シェアの世界的拡大の実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、炭化ケイ素 ( SiC )市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造* |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

地元のファブとティア1のパートナーシップ |

ヨーロッパ |

成熟した |

(該当なし) |

発展した |

高い |

確立された半導体企業と政府(例:EU チップ法)は、 SiCの共同生産を可能にします。 |

|

契約製造とモジュール組立 |

北米 |

成熟した |

(該当なし) |

発展した |

中 |

高いイノベーション能力と強力なパワーエレクトロニクスの需要により、 SiCモジュールアセンブリのアウトソーシングが可能になります。 |

|

グリーンフィールドウェーハ工場 |

アジア太平洋地域 |

新興 |

(該当なし) |

新興国 / 先進国 |

中 |

補助金と地域の需要(EV、再生可能エネルギー)により、地域でのSiC基板生産能力の構築が魅力的になります。 |

|

輸出主導型高電圧コンバータ電源 |

Mask |

|||||

|

産業電化合弁会社 |

||||||

|

スマートグリッド/ユーティリティパートナーシップ |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の炭化ケイ素 ( SiC )市場規模:

北米は、2035年まで推定17.0%の複利年間成長率(CAGR)を記録すると予測されています。この成長は、輸送の急速な電化、グリッド規模の再生可能エネルギー、そして先進製造業に対する連邦政府の支援によって支えられています。データによると、EVの年間販売台数は2020年から2023年の間に4倍以上に増加し、2023年には1百万台を超えると予想されています。これにより、 SiCベースのドライブトレインとDC急速充電器への依存度が高まり、設置基盤が深化しています。同時に、米国エネルギー省は、ATVMプログラムを通じてEVメーカーに条件付き66億米ドルの融資を行うなど、大規模な資金調達手段を展開しており、高効率プラットフォームにおけるSiC採用が主流になりつつある米国におけるEVとバッテリー製造を強化しています。

当社の分析によると、これらの傾向により、北米は予測期間を通じて世界のSiC収益の約 22.0% を占めると予想され、さらに多くの国内工場が 200 mm SiCウェハとデバイスの生産を増強するにつれて、上昇の可能性もあります。

- 北米の炭化ケイ素 ( SiC )市場の市場強度分析:

北米の炭化ケイ素 ( SiC )市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

非常に高い |

高い |

|

自動車のEV普及 |

非常に高い |

高い |

|

パワーエレクトロニクスの需要 |

非常に高い |

高い |

|

再生可能エネルギーの統合 |

Mask |

|

|

産業用モータードライブ |

||

|

RFと防衛アプリケーション |

||

|

基板製造 |

||

|

研究開発投資 |

||

|

サプライチェーン統合 |

||

|

技術的専門知識 |

||

|

規制支援 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの炭化ケイ素 ( SiC )市場規模:

SiC市場収益の約18.0%を占め、2035年までに16.0%の複利年間成長率(CAGR)で成長すると予想されています。これは、脱炭素化政策の下、EVや充電の普及が進むなどの要因によるものです。2024年には、EUで1.4百万台以上の新車バッテリー電気自動車が登録され、これは新車登録台数の13.6%に相当します。これは、車両と急速充電インフラにおけるSiCベースのパワーエレクトロニクスに対する構造的な需要が持続していることを示しています。ヨーロッパの規制は、車両と電力網におけるCO2削減と効率基準に重点を置いており、スイッチング損失の低減と高温動作が直接的にエネルギー節約につながるワイドバンドギャップデバイスへの移行をさらに後押ししています。

当社の分析によると、この政策主導によるEVと再生可能エネルギーの普及の増加は、EUチップ法や関連IPCEIプログラムなどの枠組みの下で半導体サプライチェーンをローカライズする地域的な取り組みと相まって、 2035年までSiC需要のCAGRが10%台半ばを維持すると予想されます。

- ヨーロッパの炭化ケイ素 ( SiC )市場の市場強度分析:

ヨーロッパの炭化ケイ素 ( SiC )市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

非常に高い |

高い |

|

自動車のEV普及 |

高い |

非常に高い |

高い |

|

パワーエレクトロニクスの需要 |

高い |

非常に高い |

高い |

|

再生可能エネルギーの統合 |

Mask |

||

|

産業用モータードライブ |

|||

|

RFと防衛アプリケーション |

|||

|

基板製造 |

|||

|

研究開発投資 |

|||

|

サプライチェーン統合 |

|||

|

技術的専門知識 |

|||

|

規制支援 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の炭化ケイ素( SiC )市場規模:

アジア太平洋地域は、急速に拡大する中国の新エネルギー車(NEV)群と大規模な再生可能エネルギー発電所の建設に支えられ、 SiC市場を支配し、予測期間にわたって50.0%という大きな収益シェアを獲得すると予測されています。2024年には、中国のNEV販売台数は約12.87百万台に達し、全自動車販売の40.9%を占め、前年比で約35%のNEV増加を記録し、 SiCベースのインバーター、オンボード充電器、急速充電インフラの需要を直接的に激化させます。調査会社と業界トラッカーは、中国のEVの優位性、日本の結晶成長とデバイスの専門知識、韓国のモジュール統合の強みに牽引され、アジア太平洋地域が最大または最も急速に成長するSiCパワー半導体地域であると一貫して認識しています。当社の分析によると、2024年には中国のNEV普及率が新車販売の40―41%に近づき、同地域のSiCパワー半導体のCAGRは2035年まで約19ー20%となり、アジア太平洋地域が世界収益の約半分を占めるという主導的地位を維持すると予想されます。

- アジア太平洋地域の炭化ケイ素 ( SiC )市場の市場強度分析:

アジア太平洋地域の炭化ケイ素 ( SiC )市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場の成長可能性 |

非常に高い |

高い |

非常に高い |

高い |

適度 |

|

自動車のEV普及 |

高い |

高い |

非常に高い |

適度 |

低い |

|

パワーエレクトロニクスの需要 |

非常に高い |

高い |

非常に高い |

適度 |

低い |

|

再生可能エネルギーの統合 |

Mask |

||||

|

産業用モータードライブ |

|||||

|

RFと防衛アプリケーション |

|||||

|

基板製造 |

|||||

|

研究開発投資 |

|||||

|

サプライチェーン統合 |

|||||

|

技術的専門知識 |

|||||

|

規制支援 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

炭化ケイ素 ( SiC )業界概要と競争ランドスケープ

炭化ケイ素 ( SiC )市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです:

|

会社名 |

本社所在地 |

炭化ケイ素(SIC)との関係 |

|

Wolfspeed, Inc. |

米国 |

SiC基板とエピタキシーウェーハメーカー、パワーデバイス工場 |

|

Coherent Corp. (formerly II-VI) |

米国 |

SiC基板とエピタキシャルウェーハメーカー |

|

STMicroelectronics |

スイス(本社)/フランス(主要製造国) |

SiCパワーデバイスとモジュールの設計と製造 |

|

Infineon Technologies AG |

Mask |

|

|

onsemi |

||

|

Microchip Technology Inc. |

||

|

Ascatron (A Siltronic Company) |

||

|

SK Siltron Co., Ltd. |

||

|

Navitas Semiconductor |

||

|

GeneSiC Semiconductor (A Subsidiary of Renesas) |

||

炭化ケイ素 ( SiC )の世界と日本の消費量上位10カ国は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Delta Electronics |

|

||

| Nidec Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

炭化ケイ素 ( SiC )市場におけるメーカーシェアのトップ10は以下の通りです:

|

会社名 |

事業状況 |

炭化ケイ素(SIC)との関係 |

|

Mitsubishi Electric Corporation |

日本原産 |

SiCパワーモジュールとデバイスの設計・製造 |

|

Fuji Electric Co., Ltd. |

日本原産 |

SiCパワーモジュールとハイブリッドモジュール(Si IGBT + SiC SBD)の設計・製造 |

|

Toshiba Electronic Devices & Storage Corporation |

日本原産 |

SiCパワーデバイスとショットキーバリアダイオードの設計と製造 |

|

ROHM Co., Ltd. |

Mask |

|

|

Resonac Holdings Corporation (formerly Showa Denko) |

||

|

Denso Corporation |

||

|

Toyota Motor Corporation |

||

|

Sumitomo Electric Industries, Ltd. |

||

|

Sanken Electric Co., Ltd. |

||

|

Nisshinbo Micro Devices Inc. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

炭化ケイ素 ( SiC ) 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 炭化ケイ素 ( SiC ) 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

炭化ケイ素 ( SiC )市場最近の開発

世界と日本における炭化ケイ素 ( SiC )市場に関連する最近の商業的発売と技術的進歩の一部は次のとおりです:

|

月と年 |

関係企業/機関 |

炭化ケイ素 ( SiC )市場とのつながり |

|---|---|---|

|

2025年11月 |

GE Aerospace |

GE Aerospaceは、AIデータシステムの効率化を目指した先進的なシリコンカーバイド(SiC)パワーデバイスを発表しました;これは、需要の高いコンピューティングアプリケーションにおいてSiC技術がエネルギー効率とパフォーマンスをいかに向上させるかを示すことで、 SiC市場との連携を強化します。 |

|

2024年11月 |

Mitsubishi Electric |

Mitsubishi Electricは、 xEVアプリケーション向けSiC MOSFETベアダイサンプルの出荷を発表しました;これは、電気自動車におけるSiC部品の採用拡大と次世代モビリティの効率性と信頼性向上に繋がるものであり、 SiC市場への参入を後押しするものです。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証