- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ポリカーボネート樹脂市場規模

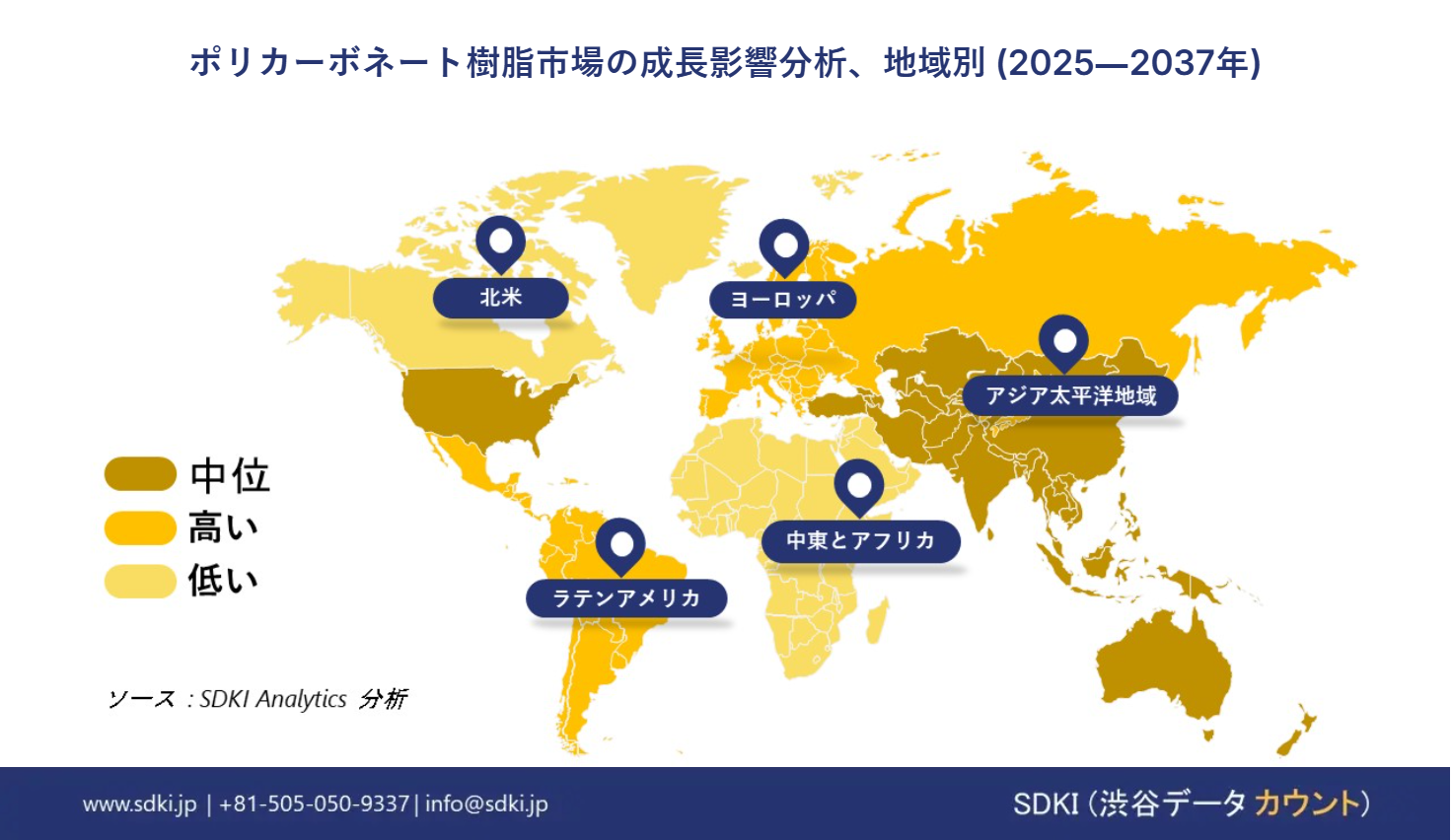

ポリカーボネート樹脂市場に関する当社の調査レポートによると、市場は2025-2037年の予測期間中に約4%のCAGRで成長すると予想されています。将来の年には、市場は約260億米ドルの価値に達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は約180億米ドルと記録されています。アジア太平洋地域の市場は、予測期間中に約 35% の圧倒的な市場シェアを保持すると予想されますが、北米市場は今後数年間で有望な成長機会を示す準備が整っています。これは主に、自動車、エレクトロニクス、電気製品などのさまざまな最終用途部門からのこれらの樹脂に対する膨大な需要の結果です。

ポリカーボネート樹脂市場分析

ガラスとアクリルなどの従来の材料は、優れた透明性を備えていますが、ガラスは衝撃を受けると簡単に割れる可能性があるため、十分な耐衝撃性が欠けていることが多く、さまざまな安全上の懸念が生じていました。これに応えて、ガラスやアクリルに比べて大幅に耐衝撃性が高いポリカーボネート樹脂が登場しました。

- SDKI Analytics の調査者は、ポリカーボネートがガラスの約 200 倍耐衝撃性があることを発見し、世界市場での最大の需要につながったその優れた特性を強調しました。

日本では、エレクトロニクスおよび電気産業からの膨大な需要により、光学部品の製造および加工に関連した優れた品質でよく知られているポリカーボネート樹脂の採用が義務付けられています。ポリカーボネートは光学的透明性が高いため、カメラ、タブレット、スマートフォンなどの電子ディスプレイの光学レンズやカバーに使用されています。

これらの要因を考慮すると、ポリカーボネート樹脂市場は大幅な成長が見込まれることが明らかです。

当社のポリカーボネート樹脂市場分析によると、次の市場傾向と要因が市場成長に貢献すると予測されています:

- 自動車産業での需要の拡大―自動車産業の急速な拡大は、ポリカーボネート樹脂の高い需要の主要な成長原動力となると予想されます。ポリカーボネート樹脂は、自動車の性能や安全性を高めるために不可欠なヘッドライトレンズ、内装トリム、構造部品などに幅広く利用されています。自動車市場の高度な成長に伴い、そのような材料の需要も同様に増加します。

- SDKI Analytics のアナリストによると、世界の自動車産業の規模は 2032 年までに約 67,000億米ドルに達すると予測されており、ポリカーボネート樹脂市場の拡大に向けた成長の道が示されています。

- 環境および規制の遵守―世界中で推進されている規制や基準は、エネルギー効率の向上と環境への影響の削減を目的としています。これにより、通常、そのような目標をサポートする用途でのポリカーボネート樹脂の使用が促進されます。

- 例えば、ヨーロッパ連合によって策定された REACH (化学物質の登録、評価、認可、および制限) および同様の規制などの規制は、規制および安全要件を満たすことができるポリカーボネート樹脂の使用を奨励しています。

ポリカーボネート樹脂市場は日本の市場関係者にどのような利益をもたらしますか?

ポリカーボネート樹脂市場は、日本の強固な産業基盤と技術的専門知識により、日本の市場プレーヤーにいくつかの有利な機会をもたらします。日本は大量のポリカーボネート樹脂を輸出しており、これは世界輸出における日本の能力を裏付けています。

- 当社のアナリストによると、日本は 2025 年に世界中に 7,000 台以上のポリカーボネート樹脂を輸出しており、ポリカーボネート樹脂市場と市場プレーヤーの成長見通しを示しています。

日本政府も国内の市場参加者の立場を強化することを十分に認識しており、その結果、市場参加者を支援するためのいくつかの政策を打ち出しました。

- 例えば、日本の「エネルギー基本計画」は、ポリカーボネート樹脂に関連するものを含む、材料技術と製造プロセスの進歩に対するインセンティブを含めることに重点を置いています。

さらに、日本の市場関係者はポリカーボネート樹脂市場に革新をもたらすべく取り組んでいます。

- 例えば、Teijin Limitedは、国産バイオマス由来ビスフェノールA(BPA)ポリカーボネート(PC)樹脂製品について、国際持続可能性・炭素認証(ISCC)制度によるISCC PLUSサステナブル製品認証を取得しています。

地元の市場関係者が採用したこのような認証は、高品質のポリカーボネート樹脂を生産する日本の能力を示しており、結果的に市場を強化しています。

市場課題

ポリカーボネート樹脂の製造に使用される原材料価格の変動により、ポリカーボネート樹脂市場の拡大は厳しい状況にあります。原油と原料の価格は、全体の生産コストに大きな影響を与えており、市場の不安定化につながる可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ポリカーボネート樹脂市場レポートの洞察

|

レポートの洞察 |

|

|

CAGR |

4% |

|

2024 年の市場価値 |

約180億米ドル |

|

2037 年の市場価値 |

約260億米ドル |

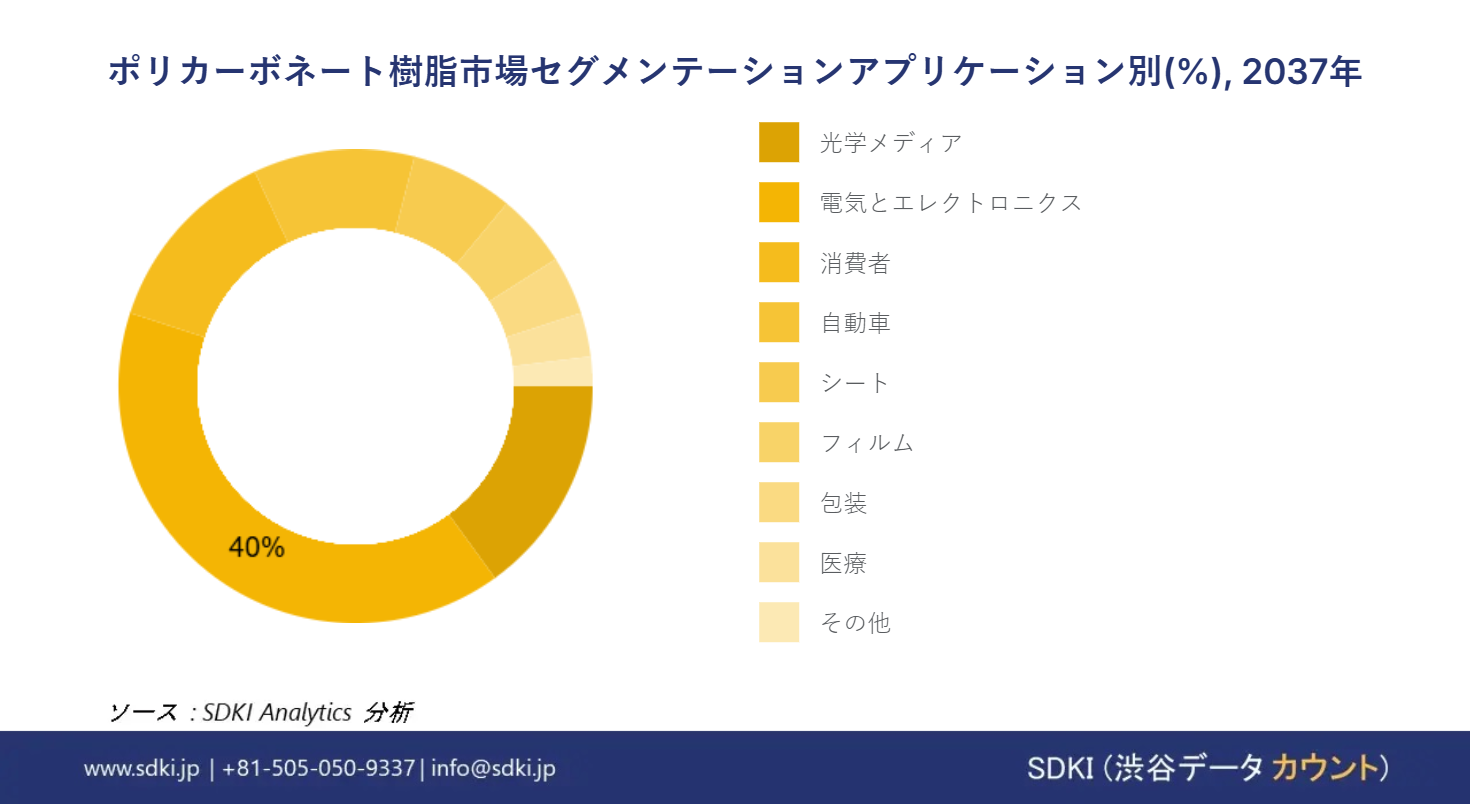

ポリカーボネート樹脂市場セグメンテーション

当社は、ポリカーボネート樹脂市場に関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。当社は、アプリケーション別、および加工技術別ごとに市場を分割しました。

ポリカーボネート樹脂市場は、アプリケーションに基づいて、電気とエレクトロニクス、光学メディア、消費者、自動車、シート、フィルム、包装、医療、その他に分割されています。これらのセグメントのうち、電気とエレクトロニクスセグメントは市場で重要な地位を占めており、2037 年までに総市場シェアの約 40% に貢献します。これは、世界中で電子部品の需要が高まっているためです。ポリカーボネート樹脂は、耐久性と精度が要求される数多くの電子部品の製造に不可欠です。電気とエレクトロニクス分野の拡大に伴い、このような電子部品の需要が増加し、そのセグメントおよびポリカーボネート樹脂市場にも勢いが生まれています。

- 当社の洞察によると、世界の家電市場規模は 2024 年に約10,900億米ドルに達した、このサブセグメントと市場の拡大に対する前向きな見通しが示されています。

さらに、ポリカーボネート樹脂市場は、加工技術に基づいて、押出、成形に分割されています。これら 2 つのセグメントのうち、ポリカーボネート樹脂市場は押出セグメントによって支配されており、2037 年までに合計市場シェアは約 60% 以上になると予想されます。これは、押出プロセスがもたらす高い汎用性によるものです。これにより、さまざまなサイズや形状の幅広いポリカーボネート製品を製造できるようになります。この汎用性が市場の拡大に貢献します。

|

アプリケーション |

|

|

加工技術 |

|

ポリカーボネート樹脂市場の動向分析と将来予測:地域概要

アジア太平洋地域のポリカーボネート樹脂市場は、この地域の堅調な産業成長により、最も収益性の高い機会となり、約35%を超えるシェアで市場をリードすると予想されています。中国や韓国などの国では、産業が大幅に拡大しています。この成長により、自動車部品、電子機器、建設資材など多くの用途で使用されるポリカーボネート樹脂の需要が高まっています。

- 当社の調査者によると、アジア太平洋地域の製造市場は 2029 年までに3.3兆米ドルの市場規模に達すると予想されています。これは、大規模な製造に伴いポリカーボネート樹脂の需要が増加するため、ポリカーボネート樹脂市場の拡大の有望な余地を強調しています。

日本のポリカーボネート樹脂市場は、家電市場の成長により成長すると予想されます。ポリカーボネート樹脂は、スマートフォン、タブレット端末、カメラなどの機器に求められる高い光学的透明性を実現するため、同市場ではポリカーボネート樹脂が多く採用されています。結果として、これが市場の成長を促進します。

- 当社のアナリストによると、日本の家電市場の収益は 2025 年に 400 億米ドル以上に達し、ポリカーボネート樹脂市場の拡大に明るい見通しが示されています。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ポリカーボネート樹脂の市場は、地域の研究開発能力により、約30%を超える市場シェアで成長すると予測されています。この地域の国々は研究開発に巨額の投資を行っており、これによりポリカーボネート樹脂市場の成長見通しが生まれています。さらに、市場における世界的リーダーの存在は、市場の成長を促進します。

ポリカーボネート樹脂調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

ポリカーボネート樹脂業界の概要と競争のランドスケープ

SDKI Analyticsの調査者によると、ポリカーボネート樹脂市場は、大企業と中小規模の組織といったさまざまな規模の企業間の市場競争により細分化されています。市場関係者は、製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を利用して市場での競争優位性を獲得しています。

世界のポリカーボネート樹脂市場の成長に重要な役割を果たす主要な主要企業には、SABIC、Covestro AG、LG Chem、Samyang Corporation、CHIMEI Corporationなどが含まれます。 さらに、日本のポリカーボネート樹脂市場のトップ5プレーヤーは、TEIJIN LIMITED、Mitsubishi Engineering-Plastics Corporation、Idemitsu Kosan Co., Ltd.、Sumitomo Chemical Co., Ltd.、Mitsui Chemicals, Inc.などです。この調査には、世界のポリカーボネート樹脂市場分析レポートにおける詳細な競合分析、企業概要、最近の動向、およびこれらの主要企業の主要な市場戦略が含まれています。

ポリカーボネート樹脂市場ニュース

- 2024 年 6 月、Teijinは、自動車および E/E 用途に使用されるポリカーボネート樹脂パンライト シートおよびフィルムの最新の生産ラインを追加しました。

- 2024 年 1 月、Covestro LLC は、ポリカーボネートの販売再編を発表し、業界の進歩を示しました。

ポリカーボネート樹脂主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ポリカーボネート樹脂マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証