- 2020ー2024年

- 2026ー2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

摩擦調整剤市場エグゼクティブサマリ

1) 摩擦調整剤市場規模

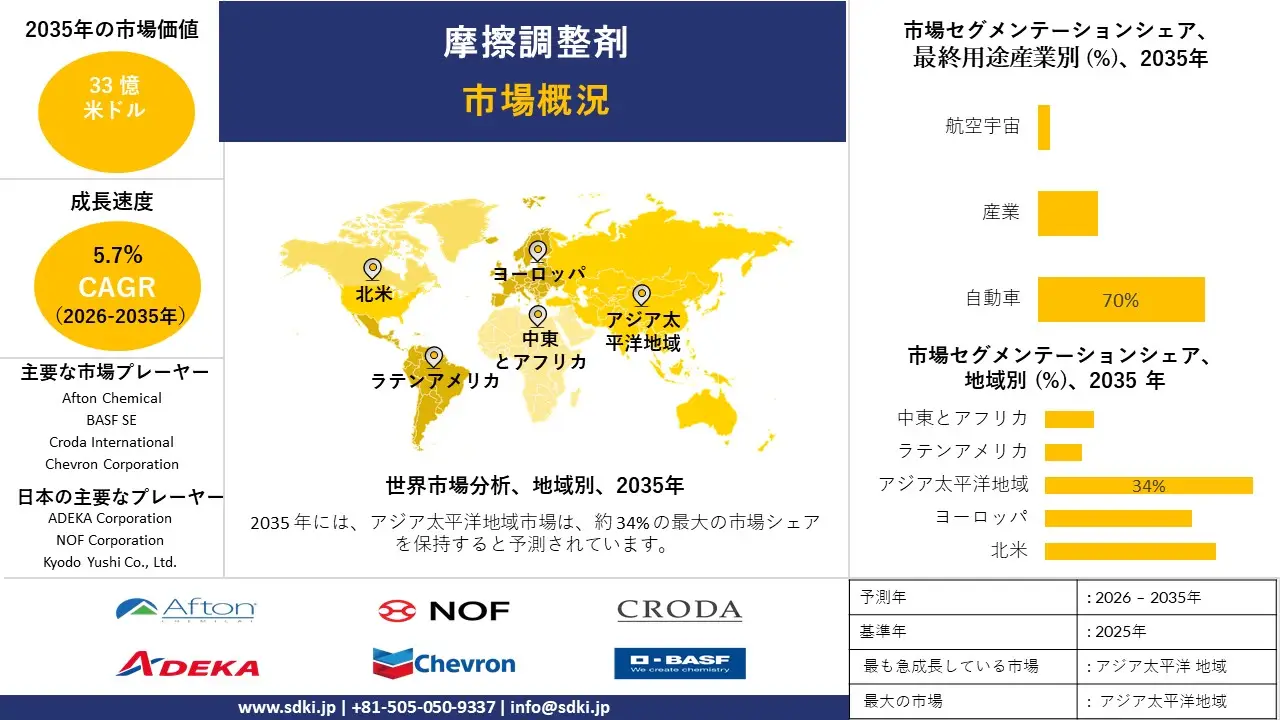

摩擦調整剤市場に関する当社の調査レポートによると、市場は2026―2035年の予測期間中に5.7%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は33億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は14億米ドルがありました。燃費の良い自動車への需要の高まりとバイオ燃料の採用率の増加が、市場の主要な成長原動力となっています。

2) 摩擦調整剤市場傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測される摩擦調整剤市場の傾向には、有機改質剤、無機改質剤、輸送用潤滑剤などの分野が含まれます。以下では、予測期間中に摩擦調整剤市場をリードすると予想される主要な傾向について、さらに詳しく説明します。:

|

市場セグメント |

主要な地域 |

CAGR (2026ー2035年) |

主要な成長要因 |

|

有機改質剤 |

アジア太平洋地域 |

4.5% |

環境規制、バイオベースのイノベーション、自動車需要 |

|

無機改質剤 |

ヨーロッパ |

3.6% |

産業用途、コスト効率、規制支援 |

|

輸送用潤滑油 |

北米 |

4.2% |

EVの普及、フリートメンテナンス、OEMパートナーシップ |

|

工業用潤滑油 |

アジア太平洋地域 |

3.9% |

製造業の拡大、ロボット工学、輸出競争力 |

|

金属加工油 |

ヨーロッパ |

3.5% |

精密機械加工、航空宇宙産業の需要、持続可能性目標 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 摩擦調整剤は何ですか?

摩擦調整剤市場は、相対運動における表面間の摩擦を低減するために利用される化合物の製造及び商品化に関連しています。摩擦調整剤は、トランスミッションオイル、エンジンオイルなど、多くの潤滑剤に広く使用されています。これにより、エネルギー効率が向上し、摩耗も低減されます。自動車、船舶、鉄道、産業性能、航空宇宙など、さまざまな業界で高い採用率を誇っています。

4) 日本の摩擦調整剤市場規模:

日本は世界の自動車産業をリードしており、電気自動車市場の普及率の上昇を牽引しています。当社の調査レポートによると、市場は2035年末までに5.2%のCAGRで成長すると予想されています。日本では、自動車設計における環境に配慮した側面が非常に重視されており、摩擦調整剤の市場需要が徐々に拡大しています。

日本の排出ガス規制は強化され、内燃機関(ICE)の禁止とカーボンニュートラル法への適合が義務付けられました。これにより、市場は持続可能な潤滑剤と見なされ、JIS K2240の規格を満たす摩擦調整剤の採用を促しています。

自動化は日本における成長傾向の一つであり、市場におけるロボットの統合を促し、摩擦調整剤の需要を高めています。東京や愛知などの都市部では、摩擦調整剤の市場普及が進んでおり、活況を呈しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、摩擦調整剤市場に関連するさまざまな収益機会は次のとおりです。:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

EV潤滑油添加剤配合 |

OEMパートナーシップ、ラボ検証 |

輸送の電動化、排出ガス規制、研究開発投資 |

日本の自動車メーカーはEV生産を加速させており、電動ドライブトレインに特化した特殊な摩擦調整剤の需要が高まっています。 |

高 |

|

産業用ロボット潤滑油 |

工場統合、サプライチェーンアクセス |

自動化の進展、精密工学、輸出需要 |

日本の先進ロボット分野では、高速運転時の精度維持と摩耗低減のために高性能潤滑剤が求められています。 |

中 |

|

船舶エンジン潤滑油 |

港湾当局の承認、海事OEM試験 |

船舶の近代化、燃費規制、沿岸貿易の拡大 |

日本の海運業界では、環境基準を満たすために船舶の近代化を進めており、船舶用潤滑油における摩擦調整剤の需要が高まっています。 |

中 |

|

老朽車両メンテナンス製品 |

Mask |

|||

|

環境に優しい改質剤ブレンド |

||||

|

スマートファクトリー潤滑システム |

||||

|

高速鉄道潤滑油 |

||||

|

特殊金属加工油 |

||||

ソース: SDKI Analytics 専門家分析

- 日本摩擦調整剤市場の都道府県別内訳:

以下は、日本の摩擦調整剤市場の都道府県別の内訳です。:

|

都道府県 |

CAGR (%) |

主要な成長要因 |

|

東京都 |

4.0% |

EVの普及率向上、政策インセンティブ、潤滑油研究開発拠点 |

|

大阪府 |

3.7% |

産業基盤、老朽化した車両、潤滑油リサイクルの取り組み |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

摩擦調整剤市場成長要因

当社の摩擦調整剤市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています。:

-

燃費向上と排出ガス削減に関する世界的な規制義務:

環境への影響を軽減する必要性から、世界的に排出ガス削減の必要性が高まっています。米国の企業平均燃費(CAFE)基準、ヨーロッパ 連合(EU)のユーロ7規制、中国のChina 6規制などの規制は、車両の排出量を削減し、燃費を向上させることを目的としています。

国際エネルギー機関(IEA)の報告書によると、世界燃費イニシアチブ(GFEI)は、2030年までに世界全体で新型LDVの燃費を50%向上させるという中間目標を掲げています。この目標は、自動車業界による燃料政策の遵守を支援するとともに、燃費向上の一環として摩擦係数を低減する摩擦調整剤の需要を喚起します。エンジン可動部品間の摩擦低減は、自動車メーカーがエンジンの根本的な再設計を行うことなく、これらの義務付けられた燃費向上を達成するための重要かつ費用対効果の高い技術となっており、世界的に重要なコンプライアンスツールとなっています。

-

風力エネルギーインフラの世界的な急速な拡大:

陸上・洋上ともに風力発電容量が増加しており、風力タービンの利用が増加しています。世界風力エネルギー協会(WWE)によると、風力発電の総容量は1174ギガワットを超え、2024年には121ギガワットが追加される予定です。これにより、風力タービンのギアボックスにおける性能向上のための摩擦調整剤の必要性が高まっています。

風力タービンのギアボックスとメインベアリングは、エネルギー分野において最も過酷な負荷を受ける機械部品の一つであり、変動負荷下や遠隔地の過酷な環境で稼働しています。これらのシステムで使用される特殊ギアオイルには、摩耗を最小限に抑え、マイクロピッチングを低減し、オイル交換間隔を延長するために、高度な摩擦調整剤が不可欠であり、均等化発電原価(LCOE)に直接影響を与えます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 摩擦調整剤市場の世界シェア

SDKI Analyticsの専門家によると、摩擦調整剤市場の世界シェアに関するレポートの洞察は次のとおりです。:

|

レポート洞察 |

|

|

2026年035年までのCAGR |

5.7% |

|

2025年の市場価値 |

14 憶米ドル |

|

2035年の市場価値 |

33 憶米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

摩擦調整剤市場セグメンテショーン分析

摩擦調整剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は製品タイプ別、最終用途産業別、アプリケーション別にセグメント化されています。

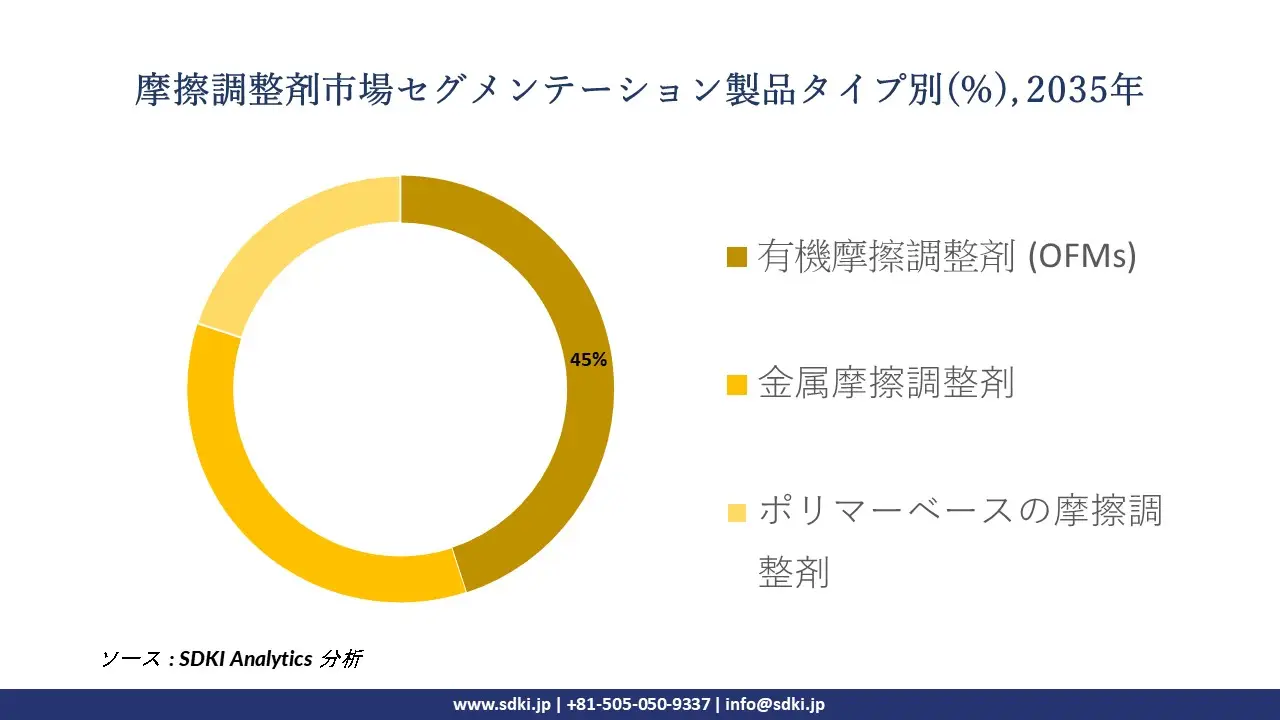

製品タイプに基づいて、有機摩擦調整剤 (OFMs)、 金属摩擦調整剤、 及び ポリマーベースの摩擦調整剤に分割されています。当社の市場調査では、有機摩擦調整剤(OFM)セグメントは、その汎用性に対する需要の高まりにより、2035年には45%という最高の市場シェアを獲得すると予想されています。

有機摩擦調整剤(OFM)の優位性は、乗用車用エンジンオイル(PCMO)への広範な採用と、潤滑油メーカーが世界的な燃費基準を満たす上で重要な役割を果たしていることに関係しています。OFMは、グリセロールモノオレエート(GMO)、脂肪酸、アミドなどの炭素ベースの分子であり、生分解性で環境に優しい性質を持つことから、世界市場での需要が高まっています。

最終用途産業別に基づいて、自動車、 産業、 及び 航空宇宙に分割されています。市場調査によると、予測期間中、自動車は70%のシェアを占めると予想されています。厳しい燃費規制、高負荷ダウンサイジングエンジンの普及、そして世界的な自動車市場の巨大な規模は、自動車部門がより大きな市場シェアを維持する上で重要な要因です。

摩擦調整剤は、乗用車用エンジンオイル(PCMO)、大型ディーゼルエンジンオイル(HDEO)、トランスミッションオイル(ATF、CVTF)、ギアオイルなど、オンロード車とオフロード車にとって重要であり、世界中で広く使用されています。内燃機関を搭載したすべての車両には、摩擦調整剤を含む潤滑油が必要であり、これが巨大な需要基盤を形成し、自動車業界の市場優位性を高めています。

以下は、摩擦調整剤市場の該当セグメントのリストです。:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

最終用途産業別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界の摩擦調整剤市場の調査対象地域:

SDKI Analyticsの専門家は、摩擦調整剤市場に関するこの調査レポートのために以下の国と地域を調査しました。:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

摩擦調整剤市場抑制要因

摩擦調整剤市場における主要な制約要因の一つは価格圧力です。当社の調査レポートによると、原材料価格の変動と地政学的緊張が、市場における価格変動を引き起こし、高い成長障壁を生み出す主な要因となっています。

例えば、南米からのサプライチェーンの混乱により、2023年にはモリブデンの価格が21%以上上昇し、調整剤の製造に悪影響を及ぼしました。製造価格の上昇は、世界市場におけるメーカーの利益獲得余地を縮小し、自由な成長を制限しました。

摩擦調整剤市場 歴史的調査、将来の機会、成長傾向分析

-

摩擦調整剤メーカーの収益機会

世界中の摩擦調整剤メーカーに関連する収益機会のいくつかは次のとおりです。:

|

機会分野 |

対象地域 |

成長の原動力 |

|

EV潤滑油添加剤 |

北米 |

電気自動車の普及加速は、低摩擦潤滑剤の需要を押し上げています。 |

|

産業オートメーション用潤滑油 |

ヨーロッパ |

スマート製造と精密エンジニアリングの拡大には、高度な摩擦制御が求められます。 |

|

農業機械用潤滑油 |

ラテンアメリカ |

機械化農業の発展により、耐久性と摩擦低減効果に優れた潤滑剤のニーズが高まっています。 |

|

高速鉄道用潤滑油 |

Mask |

|

|

船舶エンジン用潤滑油 |

||

|

航空宇宙部品用潤滑油 |

||

|

環境に優しい改質剤ブレンド |

||

|

鉱山機械用潤滑油 |

||

ソース: SDKI Analytics 専門家分析

-

摩擦調整剤シェアの世界展開に向けた実現可能性モデル

当社のアナリストは、摩擦調整剤市場の世界シェアを分析するために、世界中の業界専門家によって信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

OEMパートナーシップモデル |

北米 |

成熟 |

民間 |

先進国 |

高 |

自動車及び航空宇宙OEMの強力なプレゼンスが、摩擦調整剤の直接的な統合を支えています。 |

|

規制遵守モデル |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

中 |

厳格な環境規制は、持続可能な摩擦調整剤のイノベーションを促進します。 |

|

ディストリビューター主導モデル |

ラテンアメリカ |

新興 |

公的 |

発展途上国 |

中 |

分散した産業基盤は、潤滑油の専門知識を持つ地域代理店の恩恵を受けています。 |

|

インフラ主導モデル |

Mask |

|||||

|

公共調達モデル |

||||||

|

ジョイントベンチャーモデル |

||||||

|

技術ライセンスモデル |

||||||

|

アフターマーケットサービスモデル |

||||||

ソース: SDKI Analytics 専門家分析

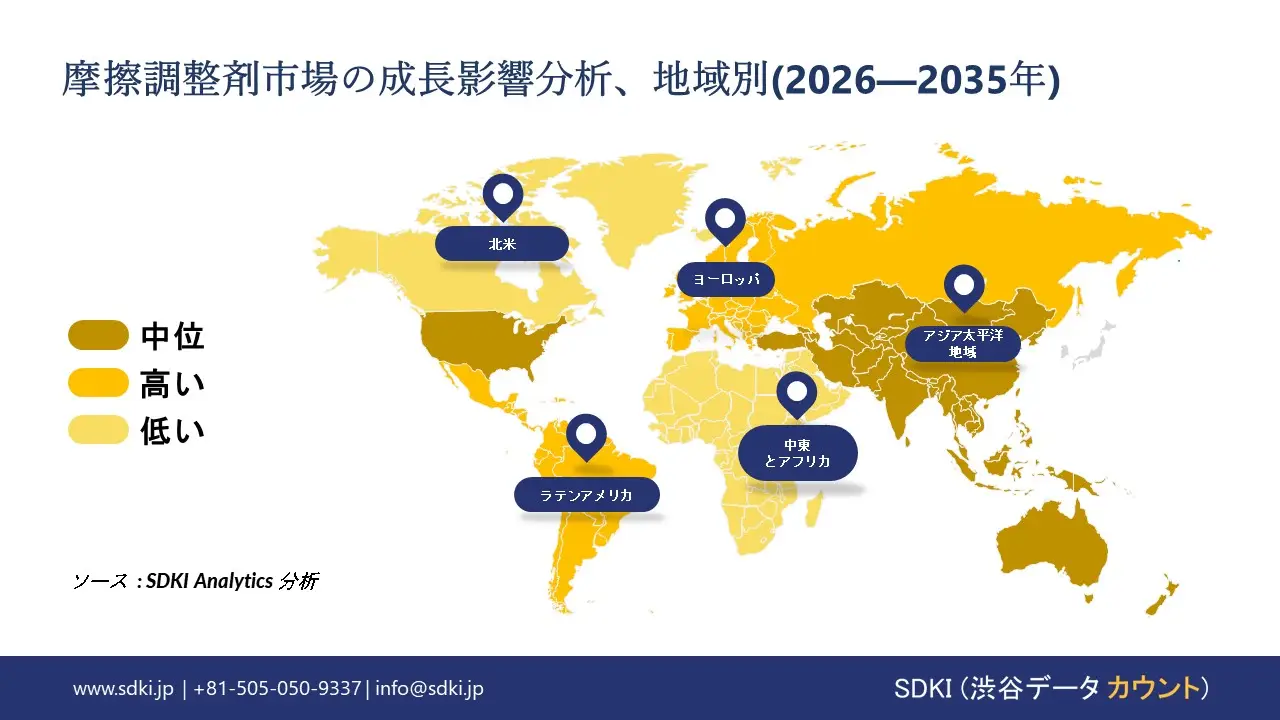

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の摩擦調整剤市場規模:

北米の摩擦調整剤市場は、イノベーション、規制のダイナミクス、そして産業需要によって形成されています。米国は、競争の激しい環境、複雑な規制、そして市場主導の価格設定構造、そして熟練した人材と高度な研究開発によって力強い成長を遂げています。カナダは、適度な拡大、合理化されたコンプライアンス、そして公共部門の調達に適したハイブリッドな価格設定モデルによって、これを補完しています。

両国は、堅牢なインフラ、統合されたサプライチェーン、そして進化する規格の恩恵を受けています。米国は技術革新と顧客の洗練度によって発展していますが、カナダは市場参入の容易さと安定した投資環境を提供しています。両国は、摩擦調整剤アプリケーションにおけるイノベーションと効率性を促進するバランスの取れたエコシステムを形成しています。

- 北米の摩擦調整剤市場の市場強度分析:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション・エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの摩擦調整剤市場規模:

ヨーロッパの摩擦調整剤市場は、各国の強みと規制の微妙な差異によって多様な様相を呈しています。ドイツは高い成長ポテンシャル、豊富な原料、そしてコスト競争力と輸出力を支えるEU基準の規制を中程度に備え、市場をリードしています。フランスは限られた原料と調和のとれたコンプライアンス、そして安定した産業基盤のバランスを取り、中程度の成長を示しています。

イギリスは、規制の複雑性と輸入依存度を高めるBrexit後の二重コンプライアンスに対応しつつ、イノベーションと貿易の回復力を通じて中程度の成長を維持しています。これらの市場において、持続可能性の採用、熟練労働力の確保、そしてサプライチェーンの統合がパフォーマンス向上に重要な役割を果たしており、エネルギーコストと市場参入障壁は戦略的ポジショニングに影響を与えています。

- ヨーロッパの摩擦調整剤市場の市場強度分析:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

中程度 |

中程度 |

|

原料の入手可能性 |

輸入依存 |

豊富 |

限定 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の摩擦調整剤市場規模:

アジア太平洋地域は、世界の摩擦調整剤市場をリードしており、市場シェアは34%と最も高く、CAGRは3.7%と最も高い成長率を記録しています。この地域は、最大規模かつ最もダイナミックな市場となっています。この成長は、自動車、エレクトロニクス、建設セクターにおける川下需要の堅調さ、特に中国、インド、韓国における需要の伸びに支えられています。

中国は豊富な原料供給と積極的な産業拡大の恩恵を受けており、インドと韓国は原料供給が緩やかなものの、高い市場ポテンシャルを示しています。日本とマレーシアは、高い需要と緩やかな成長により、着実に貢献しています。この地域は、急速な工業化、生産能力の拡大、そしてサステナビリティへの取り組みの進化により、世界的なイノベーションハブとしての地位を確立しています。

- アジア太平洋地域の摩擦調整剤市場の市場強度分析:

アジア太平洋地域の摩擦調整剤市場に関連する国の市場強度分析は、:

|

カテゴリー |

日本 |

南韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

強 |

中程度 |

強 |

強 |

|

原料の入手可能性とコスト |

低 |

中 |

中 |

高 |

低 |

|

下流の需要(自動車/電子機器/建設) |

高 |

高 |

中 |

高 |

高 |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環性の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力のスキルの入手可能性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

摩擦調整剤業界概要と競争ランドスケープ

摩擦調整剤市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。:

|

会社名 |

本社所在地国 |

摩擦調整剤との関係 |

|

Afton Chemical |

米国 |

摩擦調整剤を含む燃料及び潤滑油添加剤の製造業者 |

|

BASF SE |

ドイツ |

潤滑油用摩擦調整剤を製造 |

|

Croda International |

イギリス |

潤滑油添加剤ポートフォリオの一環として摩擦調整剤を提供 |

|

Chevron Corporation |

Mask |

|

|

BRB International |

||

|

The Lubrizol Corporation |

||

|

Multisol Ltd |

||

|

CSW Industrials Inc. |

||

|

ABITEC Corporation |

||

|

Royal Dutch Shell PLC |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

摩擦調整剤の世界及び日本のトップ10の消費者は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| ExxonMobil |

|

||

| Shell | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の摩擦調整剤市場メーカーシェアを独占するトップ10社は以下のとおりです。:

|

会社名 |

事業状況 |

摩擦調整剤との関係 |

|

ADEKA Corporation |

日本発祥 |

潤滑油用摩擦調整剤の製造業者 |

|

NOF Corporation |

日本発祥 |

特殊化学品ポートフォリオに摩擦調整剤を提供 |

|

Kyodo Yushi Co., Ltd. |

日本発祥 |

産業用潤滑油用摩擦調整剤を開発 |

|

ENEOS Corporation |

Mask |

|

|

Idemitsu Kosan Co., Ltd. |

||

|

Sumitomo Chemical Co. |

||

|

Mitsubishi Chemical Group |

||

|

Tosoh Corporation |

||

|

KAO Corporation |

||

|

Daikin Industries Ltd. |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

摩擦調整剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 摩擦調整剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

摩擦調整剤市場最近の開発

摩擦調整剤市場における最近の商業化と技術進歩のいくつかは、世界と日本の両方で見られます。:

|

打ち上げ予定日 |

会社名 |

発売の詳細 |

|

2025年7月 |

The Lubrizol Corporation |

大手世界OEM向けに、ハイブリッド車専用潤滑油の新規開発を支援し、発売を成功に導きました。Lubrizolは、ハイブリッドパワートレイン特有の要求を満たすよう設計された、先進的な摩擦調整剤を含むカスタムメイドの添加剤パッケージを提供しました。この配合は、頻繁なスタートストップや電気と内燃機関のモード切り替えといった課題に対応し、燃費の最適化とハードウェアの保護を目指しています。今回の発売は、ハイブリッド車セグメント向け潤滑油の進化における重要な一歩となります。 |

|

2023年9月 |

ENEOS Corporation |

業界初の0Wー8エンジンオイルの一つであるX PRIME 0Wー8の発売を発表しました。この製品は、トヨタの新型エンジン向けに特別に設計されており、超低粘度エンジンオイル技術の新たな一歩を踏み出しています。この配合は、オイルの薄型化にもかかわらず固体潤滑油膜の強度を維持するために、先進的な摩擦調整剤技術を必要とし、現代の内燃機関における燃費の最大化を目指しています。 |

ソース: 企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026ー2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証