- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

航空宇宙プラスチック用難燃剤市場規模

2026―2035年の航空宇宙プラスチック用難燃剤市場の規模はどのくらいですか?

航空宇宙プラスチック用難燃剤市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)6.4%で成長すると予想されています。将来的には、市場規模は約15億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は712.3百万米ドルでしました。

航空宇宙プラスチック用難燃剤市場において、市場シェアの面でどの地域が優位を占めると予想されますか?

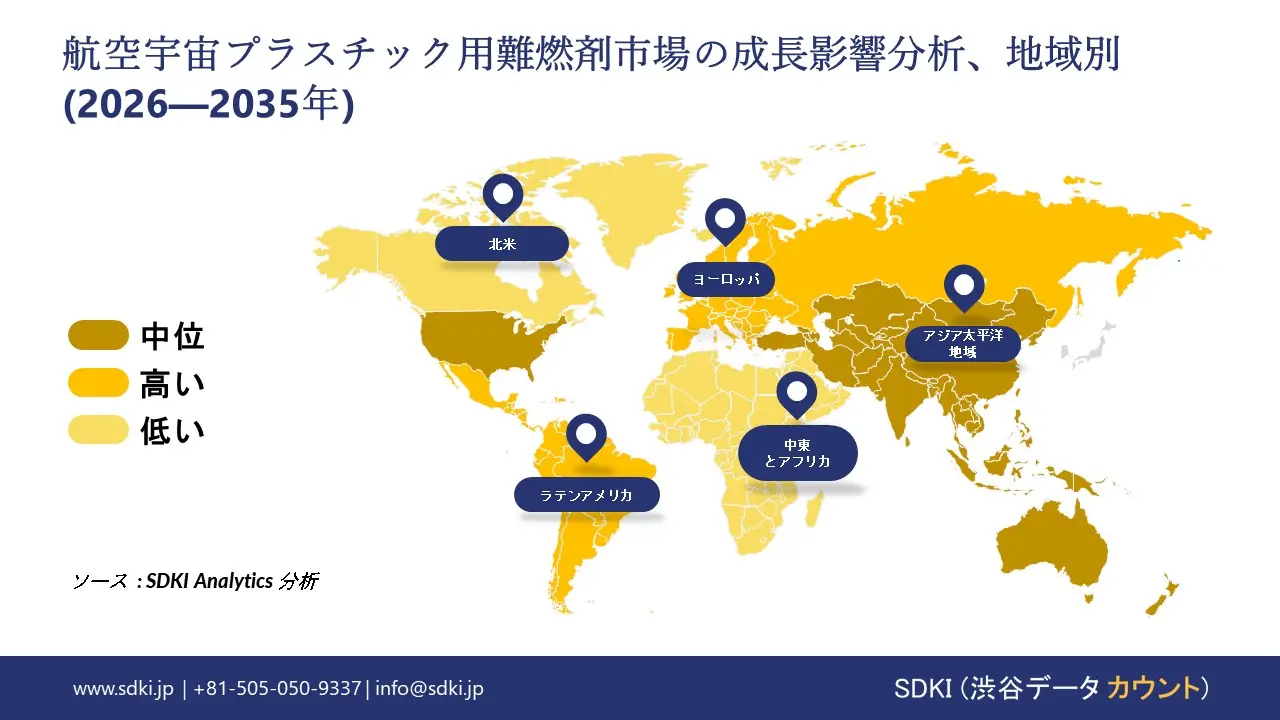

航空宇宙プラスチック用難燃剤に関する当社の市場調査によると、北米市場は予測期間中、約32%の圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は今後数年間で有望な成長機会を示すと見込まれています。この成長は主に、地域航空会社の拡大と機材の近代化によるものです。

航空宇宙プラスチック用難燃剤市場分析

航空宇宙プラスチック用難燃剤とは何ですか?

航空宇宙プラスチック用難燃剤は、航空機部品の燃焼プロセスを遅らせるように設計された化学添加剤の一種です。これらの材料は、OSU 65/65の発熱率やFAR 25.853付録Fの垂直燃焼試験合格など、厳しい防火・防煙・毒性基準を満たす必要があります。これらの材料は、民間航空、軍用航空、一般航空など、幅広い航空業界で広く使用されています。

航空宇宙プラスチック用難燃剤市場における最近の傾向は何ですか?

航空宇宙プラスチック用難燃剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 航空機生産の拡大-

当社の調査レポートによると、航空機生産の増強に伴い、市場は拡大基調にあります。この生産増強は、FST(耐火性・発煙性・毒性)基準に適合するプラスチックの搭載機体数(Installed Base)を拡大させる要因となります。エアバスは、2025年2月20日に発表した2024年度決算及び2025年1月9日の納入実績に関するプレスリリースにおいて、2024年に700機以上の民間航空機を納入したこと(2023年比+31機)、そして年末時点で8,658機の受注残を抱えていることを明らかにしました。同社経営陣は、受注出荷比率(Book-to-Bill ratio)が1を上回っている点を挙げ、需要が「持続的」であるとの見解を示しました。また、単通路機市場における同社の優位性を補完するものとして、広胴機(ワイドボディ機)の受注が勢いを増している点も強調しています。これは、客室・内装の改修や新造機への搭載(ラインフィット)用途で使用されるプラスチック製品について、今後数年間にわたる事業の予見性が高いことを示唆しています。これらのプラスチック製品は、連邦航空規則(FAR)25.853及び付録F(Appendix F)に定められた厳格なFST要件への適合が義務付けられており、難燃性(FR)技術や難燃化処方されたエンジニアリングプラスチックに直接依存する用途にあたります。さらにボーイングも、2025年1月28日に発表した決算リリースの中で、2024年に348機の民間航空機を納入したこと、及び5,500機以上の航空機を含む総額5,210億米ドルの受注残を抱えていることを報告しました。これら両OEM(航空機メーカー)のデータを総合すると、航空機の製造及び改修(レトロフィット)に関するパイプラインが、大規模かつ成長基調にあり、世界各地に広がっていることが定量的に裏付けられます。材料の側面から見ると、OEM認定を受けたプラスチックソリューションは、熱放出量、発煙量、及び毒性に関する基準への適合を重視しています。したがって、航空機の納入や客室のアップグレードが行われるたびに、世界中の座席、側壁パネル、手荷物収納棚(ビン)、化粧室、PSU(旅客サービスユニット)、ギャレー(厨房)、及び各種内装設備(モニュメント)といった各部位において、難燃機能を備えたプラスチックの需要が喚起されることになります。

- 拘束力のある客室燃焼性規則 –

当社の調査レポートに基づくと、拘束力のある客室燃焼性規則により、FST の閾値は世界中で交渉不可能となっています。米国 FAA 規則 14 CFR §25.853 (2025 年版連邦規則集に現行) では、輸送カテゴリーの航空機内装材は、垂直燃焼、シートクッションオイルバーナー、及び 20 名を超える乗客の客室の場合、パネル、仕切り、ギャレー、収納要素の熱放出と煙の性能を含む付録F試験基準を満たす必要があります。eCFR は、コンポーネントクラスごとに燃焼長、炎の時間、滴下制限を明示的に設定し、FAA 認証を受けたすべての内装において、FR 配合ポリマーと FR 添加剤の需要を固定化しています。さらに、ヨーロッパでは、EASA CS - 25 が大型航空機に対するこれらの性能ベースの防火義務を反映しており、 EU で並行したコンプライアンス市場を維持しています。さらに、FAAの積極的な規則制定は、2023年のSNPRM資料において性能ベースのアプローチを維持し、煙評価に関する更新を検討しており、防火に関する期待は緩和されるのではなく継続されることを示唆しています。つまり、正確な試験装置やガイダンスが進化しても、FSTの閾値を満たすという要件は継続され、世界中の主要経済圏における新造機及び改修機の両方において、航空宇宙用プラスチックにFR成分が組み込まれることになります。

航空宇宙プラスチック用難燃剤市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

航空宇宙プラスチック用難燃剤は、統合されたバリューチェーンの観点から、日本市場のプレーヤーに戦略的な機会を提供します。国内生産と輸出の統計、及びデュアルマーケット戦略を持つ企業の公開情報

税関のデータによると、HSコード8803関連品目における航空機及び航空機部品の輸出額は、2023年の3684億円に対し、2024年には4126億円に達した。一方、経済産業省の生産傾向調査によると、プラスチック材料の総出荷額は2024年に7.8兆円に達し、高性能難燃剤の国内基盤が拡大する見込みである。こうした傾向は政策面でも後押しされており、経済産業省のグリーンイノベーション基金では脱炭素材料の開発に2兆円が割り当てられ、航空宇宙産業ビジョン2030では先端材料の国内開発が促進されています。

東レ株式会社の2024年度年次証券報告書では、同社が日本国内で航空機用途向け熱可塑性複合材料の生産能力を増強することが明らかにされ、米国の三菱ケミカルグループは航空宇宙分野の顧客を対象とした難燃性エンジニアリングプラスチックの研究開発投資を発表するなど、企業の行動には一貫性が見られます。日本銀行が短観調査報告書で示したように、大手メーカーの景況感は改善しており、世界の航空機生産が回復するにつれて、2035年までの近未来の市場見通しが正当化されます。

航空宇宙プラスチック用難燃剤市場に影響を与える主な制約要因は何ですか?

航空宇宙プラスチック用難燃剤は、難燃性プラスチックのサプライヤーにとって大きな参入障壁となっています。メーカーは、世界各地の当局が施行する必須基準に準拠する必要があります。規制当局は多岐にわたり、連邦航空局(FAA)やヨーロッパ 航空安全機関(EASA)などが、FAR 25.853の可燃性、発煙性、毒性に関する基準を満たす適切な材料を要求しています。そのため、繰り返し試験、特殊な配合、そして長い認証サイクルが必要となり、開発期間が6―24ヶ月延長されることも少なくないです。例えば、日本の航空当局との追加的な承認調整は、コスト、期間、そして規制上の不確実性をさらに増大させます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

航空宇宙プラスチック用難燃剤市場レポートの洞察

航空宇宙プラスチック用難燃剤市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、航空宇宙プラスチック用難燃剤市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

6.4% |

|

2025年の市場価値 |

712.3百万米ドル |

|

2035年の市場価値 |

1500億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

航空宇宙プラスチック用難燃剤市場はどのように分割されていか?

当社は、航空宇宙プラスチック用難燃剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、難燃剤タイプ別、ポリマータイプ別、航空機タイプ別、アプリケーション別、エンドユーザー別にセグメントに分割されています。

航空宇宙プラスチック用難燃剤市場は、難燃剤タイプ別にどのように分割されていますか?

ハロゲンフリー(リン系)は難燃剤タイプ別分野で主流となっており、2035年までに世界市場シェアの60%を占めると予測されています。この分野の需要は、防火安全性と環境規制への適合性を両立できることから高まっています。これらのシステムは、 FAA FAR 25.853などの必須防火基準を満たすと同時に、航空機内装材にとって重要な煙密度と有毒ガス排出量を低減することを可能にします。ヨーロッパ 航空安全機関(EASA)及びEU REACHからの規制圧力により、臭素系化学物質は着実に置き換えられつつあります。当社の市場見通しによると、連邦航空局(FAA)及びEU化学物質規制枠組みに基づく政府規則がこの流れをさらに加速させています。さらに、経済産業省(METI)によるREACH型毒性規制との整合性により、日本における採用も加速しています。

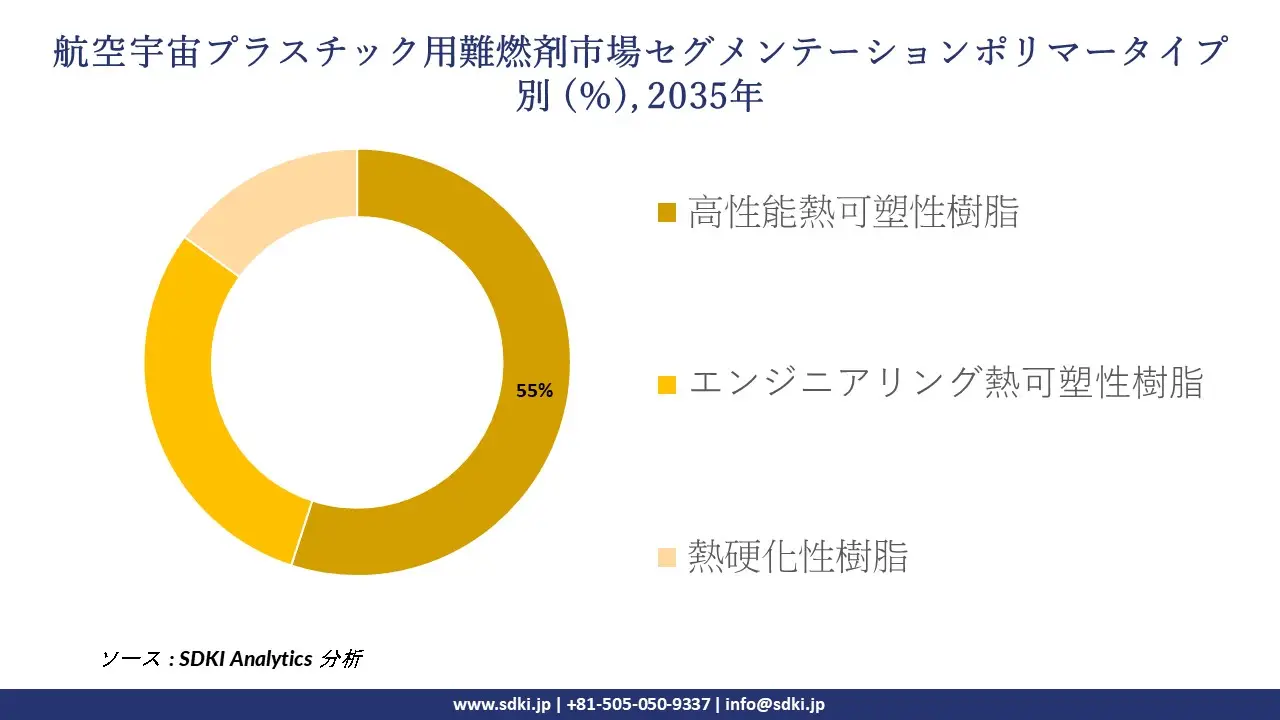

航空宇宙プラスチック用難燃剤市場は、ポリマータイプ別にどのように分割されていますか?

高性能熱可塑性樹脂はポリマータイプ別分野において圧倒的なシェアを誇り、2035年までに世界市場シェアの55%を占めると予測されています。PEEK、PEI、PPSをはじめとする多くの材料は、高性能熱可塑性樹脂、軽量性、そして固有の難燃性を備えています。これらの特性により、航空機の内装材や構造部品への使用が推奨されています。また、これらの材料の持つ固有の特性は、米国連邦航空局(FAA)のFAR 25.853防火試験における認証取得率を高め、添加剤の使用量を削減します。当社の市場調査レポートによると、ボーイングやエアバスといったOEMメーカーは、耐久性と防火安全性の観点から、これらのポリマーをますます多く指定するようになっています。政府の航空安全基準や軽量化目標も、これらのポリマーの優位性を維持する上で重要な要素となっています。

以下に、航空宇宙プラスチック用難燃剤市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

難燃剤タイプ別 |

|

|

|

|

航空機タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

航空宇宙プラスチック用難燃剤市場の傾向分析と将来予測:地域別市場概況

アジア太平洋地域の航空宇宙プラスチック用難燃剤市場の調査と分析によると、同市場は予測期間中に複利年間成長率(CAGR)6.5%で世界市場最速の成長を記録すると予想されています。同地域における航空旅客数の増加が、地域市場の成長を支えています。国際航空運送協会(IATA)の報告によると、アジア太平洋地域の航空セクターは急速に拡大しており、2024年には航空旅客数が521.9百万人に達し、前年比28.3%増となっています。この急速な成長は、中国、インド、東南アジアにおける強い需要を示しており、航空会社はより安全な素材で機材を近代化するようますます促されています。航空旅行を好む旅行者が増えるにつれ、厳しい安全基準を満たすために、難燃性航空宇宙用プラスチックの必要性がますます高まっています。

航空宇宙プラスチック用難燃剤市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における航空宇宙プラスチック用難燃剤市場の実績はどのようなものですか?

SDKIの市場調査アナリストは、北米の航空宇宙プラスチック用難燃剤市場が、予測期間を通じて32%を超える圧倒的な市場シェアを獲得し、世界市場で主導的な地位を占めると予測していることを明らかにしました。この市場の成長は、地域全体の防衛費の増加によって支えられています。米国上院軍事委員会の報告によると、米国法は国防総省に8,414億米ドルの資金提供を承認しています。この資金の大部分は、航空機の近代化と新たな航空宇宙プログラムを支援するために使われています。軍用機は、厳格な安全基準と性能基準を満たすために、高度な難燃性プラスチックを必要とします。この巨額の投資は、北米における難燃性材料の需要を強化し、航空宇宙メーカーが防衛航空と民間航空の両方において、より安全で耐久性のある複合材料を優先的に採用することを促しています。

航空宇宙プラスチック用難燃剤調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、航空宇宙プラスチック用難燃剤市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

航空宇宙プラスチック用難燃剤市場で事業を展開している主要なグローバル企業はどこですか?

当社の調査レポートによると、世界の航空宇宙プラスチック用難燃剤市場の成長において重要な役割を担う主要企業には、 BASF SE、Clariant AG、Huber Engineered Materials、LANXESS AG、DuPontなどが含まれます。

航空宇宙プラスチック用難燃剤市場で競合する主要な日本企業はどこですか?

市場見通しによると、日本の航空宇宙プラスチック用難燃剤市場の上位5社は、ADEKA Corporation、 Mitsubishi Chemical Group、 Tosoh Corporation、 UBE Corporation、 Daicel Corporationなどであります。

この市場調査レポートには、世界の航空宇宙プラスチック用難燃剤市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

航空宇宙プラスチック用難燃剤市場における最新のニュースや傾向は何ですか?

- 2025年4月、厚生労働省は法律第112号に基づく難燃剤の限度値を改正しました。厚生労働省は、家庭用有害物質含有製品の規制に関する法律の施行規則を改正し、難燃剤TDBPP及びBDBPPの許容限度値を更新しました。これは、家庭用繊維製品だけでなく、より広範な工業用ポリマーを含む難燃性プラスチックの規制遵守に影響を与えます。この規制変更は、航空宇宙グレード材料を含む、日本のプラスチックサプライチェーンにおける難燃剤の管理方法に影響を及ぼします。

- 2025年3月、Endeavor 3Dは、航空宇宙向け3DプリンティングサービスにHP PA 12難燃性材料を追加しました。Endeavor 3Dは、マルチジェットフュージョン3Dプリンティングにより、HP 3D高再利用性PA 12難燃性材料を生産準備部品に提供開始したことを発表しました。これにより、難燃性を備えた航空宇宙用プラスチックの選択肢が大幅に拡大します。HP PA 12 FRは、安全性が重要な部品の積層造形に使用される認証済みの難燃性ポリマーであるため、この出来事は難燃剤市場に直接関係しています。

航空宇宙プラスチック用難燃剤主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

航空宇宙プラスチック用難燃剤マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証