- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

デジタル計器クラスター市場規模

2026―2035年までのデジタル計器クラスター市場の規模はどのくらいですか?

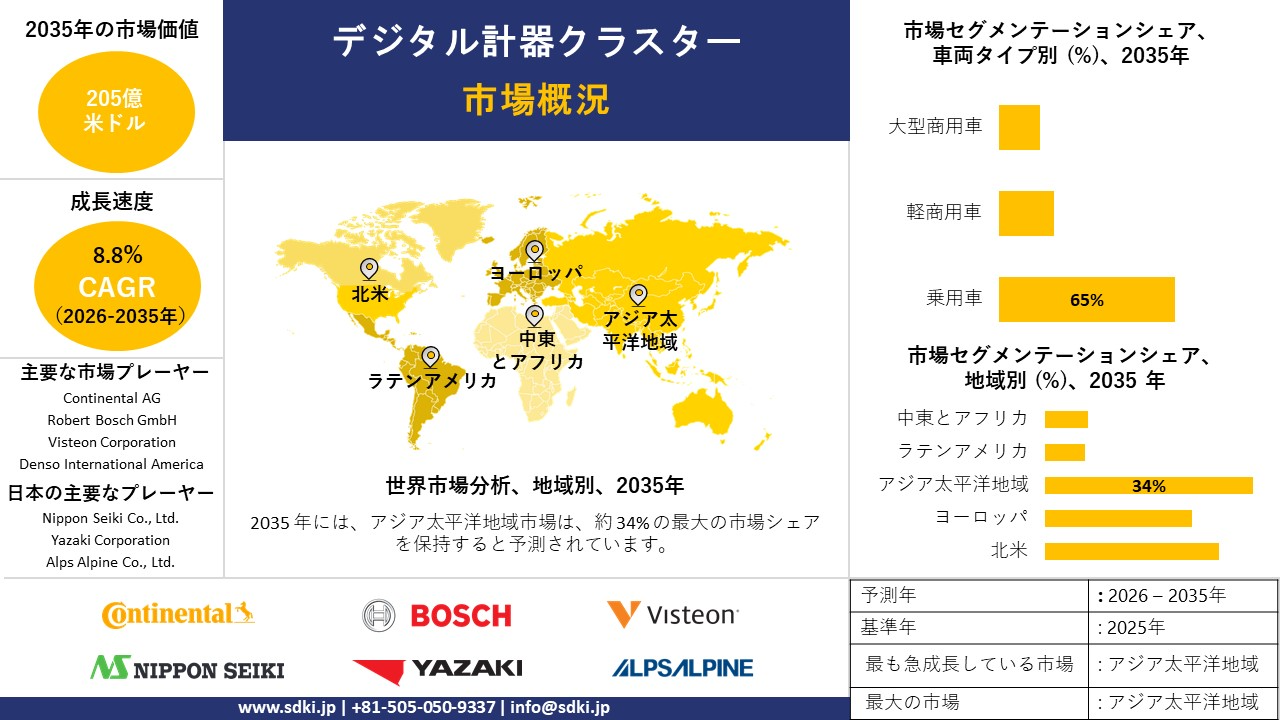

デジタル計器クラスター市場に関する当社の調査レポートによると、同市場は予測期間2026年―2035年中に複利年間成長率(CAGR)8.8%で成長すると予想されています。将来的には、市場規模は205億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は61億米ドルでしました。

市場シェアの面で、デジタル計器クラスター市場を牽引すると予想される地域はどれですか?

デジタル計器クラスターに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約34%という圧倒的な市場シェアを維持すると予想されます。また、アジア太平洋地域は今後数年間で有望な成長機会を示すと見込まれています。この成長は主に、世界的な自動車電動化の進展、商用車フリートの拡大、そして先進運転支援システム(ADAS)の急速な統合によるものです。

デジタル計器クラスター市場分析

デジタル計器クラスターとは何ですか?

デジタル計器クラスターは、車両のダッシュボードにある従来の機械式と電気機械式計器に代わる表示システムです。車両のさまざまなセンサーからリアルタイムのデータを処理し、速度、エネルギー状態、安全警告などの重要な情報を提供します。

デジタル計器クラスター市場における最近の傾向は何ですか?

当社のデジタル計器クラスター市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 厳格なサイバーセキュリティとOTAプロトコル –

当社の調査レポートによると、2025年においてUNECEのUN R155とUN R156に関する規制の進展は著しく、サイバーセキュリティを確保したE/Eアーキテクチャとアップデート管理に対する義務がさらに強化されました。R155の改正第3版は2025年1月10日に発効し、M/N/O区分車両への適用範囲や、2024年7月1日以前に初回発行された型式認証に関する経過措置を明確化しました。これにより、OEM全体にわたるサイバーセキュリティ管理システム(CSMS)の構築と、リスクに応じた適切な緩和措置の実施が、確固たるものとなりました。

2021年1月22日より施行されているR156については、新たな一連の改正に向けた動きが進んでおり、2025年の提案では、正式なRXSWIN(ソフトウェア識別番号)要件の導入や、2028年から2030年の間に適用される経過措置が追加されました。これにより、型式認証の対象となる特性に影響を及ぼす可能性のあるあらゆるOTA(Over-the-Air)による変更について、その監査可能性が確立されることとなります。

計器クラスターは、警告灯(テルテール)の表示やソフトウェアアップデートの受信を担う、安全性に直結するHMI(ヒューマン マシン インターフェース)のエンドポイントであるため、各OEMは現在、OTA機能を有し、かつR155に準拠したセキュリティ対策が施された「クラスタードメインコントローラー」の採用へと収斂しつつあります。2025年に開催されたUNECEのワークショップでは、ヨーロッパと日本における多段階的な実装の詳細が示されました。これは、世界各国の型式認証当局が、車両の市場投入に向けた各審査段階(ローンチゲート)にすでに組み込まれているサイバーセキュリティとOTAに関する監査基準の標準化を、着実に進めていることの証左と言えます。

- 高性能コックピットプラットフォームのスケーラビリティ –

当社の調査レポートによると、デジタルクラスタは、マルチディスプレイレンダリング、3Dグラフィックス、と安全パーティショニングが可能なコックピットSoC上で動作します。 2025年には、主要なシリコンベンダーが、次世代クラスタの供給を支える自動車セグメントの勢いを明らかにしました。

クアルコムの2025年度フォーム10-Kでは、報告対象セグメントにおける自動車戦略が概説されており、経営陣は公式提出書類や8-Kリリースにおいて設計採用パイプラインを強調し、OEMによるデジタルコックピットコンピューティングの継続的な採用を裏付けています。

NVIDIAは2025年度の売上高を1,305億米ドルと報告し、自動車を含む垂直産業における数十億米ドル規模の事業展開を表明しており、GPUアクセラレーションによるコックピット/クラスターグラフィックスを提供する規模を反映しています。ティア1サプライヤーであるVisteon Corporationの2024年度フォーム10-Kでは、同社がデジタルコックピットを中心に位置づけられており、クラスターにおける車両ごとのコンテンツ拡張という幅広い戦略を裏付けています。

これらの開示情報は、米国とEUにおける高解像度で再構成可能なデジタル計器クラスターのグローバル展開に必要なコンピューティング、ツールチェーン、と供給能力を裏付けています。これらの地域では、プレミアムモデルやEVモデルにフルデジタルコックピットが搭載されるケースが増えています。

日本の国内企業にとって、デジタル計器クラスター市場における収益創出の可能性のある分野は何か?

デジタル計器クラスターは、日本の市場プレーヤーにとって、国内バリューチェーン全体にわたる戦略的な機会を提供します。経済産業省の生産予測調査に基づく市場見通しでは、2025年1月の製造業生産高は前年同月比+1.0%、2月は+1.2%と予測されており、近未来のコックピット刷新やモデルイヤー更新を後押ししています。

さらに重要なのは、「クリーンエネルギー車購入補助金」の予算(2024年度補正予算12,910億円、2025年度補正予算約11,000億円)と燃料供給インフラ補助金が、EVとHEVの販売を促進し、車両あたりのディスプレイとHMIの搭載量を増加させていることです。需要面では、日本銀行短観調査によると、大手メーカーのDI(デジタル計器クラスター)は+13となっており、ティア1コックピットサプライヤーにとって好ましい状況を示しています。さらに、Nippon Seikiの統合報告書では、車載計器類とヘッドアップディスプレイを中核事業とし、2026年までの中期計画ではコックピットの価値向上に重点を置いています。DENSOの統合報告書2024では、モビリティエレクトロニクスを成長分野とし、国内OEMとの明確なB2B収益経路を強調しています。HSレベルの日本税関データでは関連する「表示機器」の追跡は可能であるが、デジタル機器のクラスターごとの細分化は依然として限定的であるため、分析では国内市場に重点を置いています。

デジタル計器クラスター市場に影響を与える主な制約要因は何ですか?

生産コストと統合コストの上昇は、世界のデジタル計器クラスター市場における主要な阻害要因となっています。デジタル計器クラスターは、TFT、OLED、HUDシステムといった高度なディスプレイ技術に大きく依存しており、従来のアナログ式ダッシュボードと比較して、生産コストが大幅に増加する可能性があります。

こうした生産コストの高さが障壁となり、自動車メーカーがエントリークラスやミドルクラスの車両にこれらのシステムを搭載することは困難となっています。その結果、価格感応度の高い市場領域においては、市場への普及が制限される恐れがあります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

デジタル計器クラスター市場レポートの洞察

デジタル計器クラスター市場の将来展望はどうでしょうか?

SDKI Analyticsの専門家によると、日本のエアコン市場シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

8.8% |

|

2025年の市場価値 |

61億米ドル |

|

2035年の市場価値 |

205億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家による分析

デジタル計器クラスター市場はどのようにセグメント化されていますか?

当社は、デジタル計器クラスター市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、車両タイプ別、ディスプレイ技術別、エンドユーザー別、機能別、ディスプレイサイズ別によってセグメント化されています。

デジタル計器クラスター市場は、車両タイプ別にどのように区分されていますか?

車両タイプ別に基づいて、デジタル計器クラスター市場が乗用車、軽商用車、大型商用車に分割されています。このうち、乗用車は分析対象期間を通じて、65%という最大の収益シェアを占めると予測されています。

乗用車がこれほどの優位性を保っている主な要因は、この種の移動手段が広く普及している点にあります。乗用車の分野では、美的にも優れ、かつ技術的にも高度なソリューションを組み込むことが、すでに一般的となっているのです。

一例として、『Journal of Energy Policy』の調査報告書によると、中国における自家用小型乗用車の販売台数は、2050年末までに40百万台を突破すると推定されています。これは、新規購入台数全体の約30%に相当する規模です。

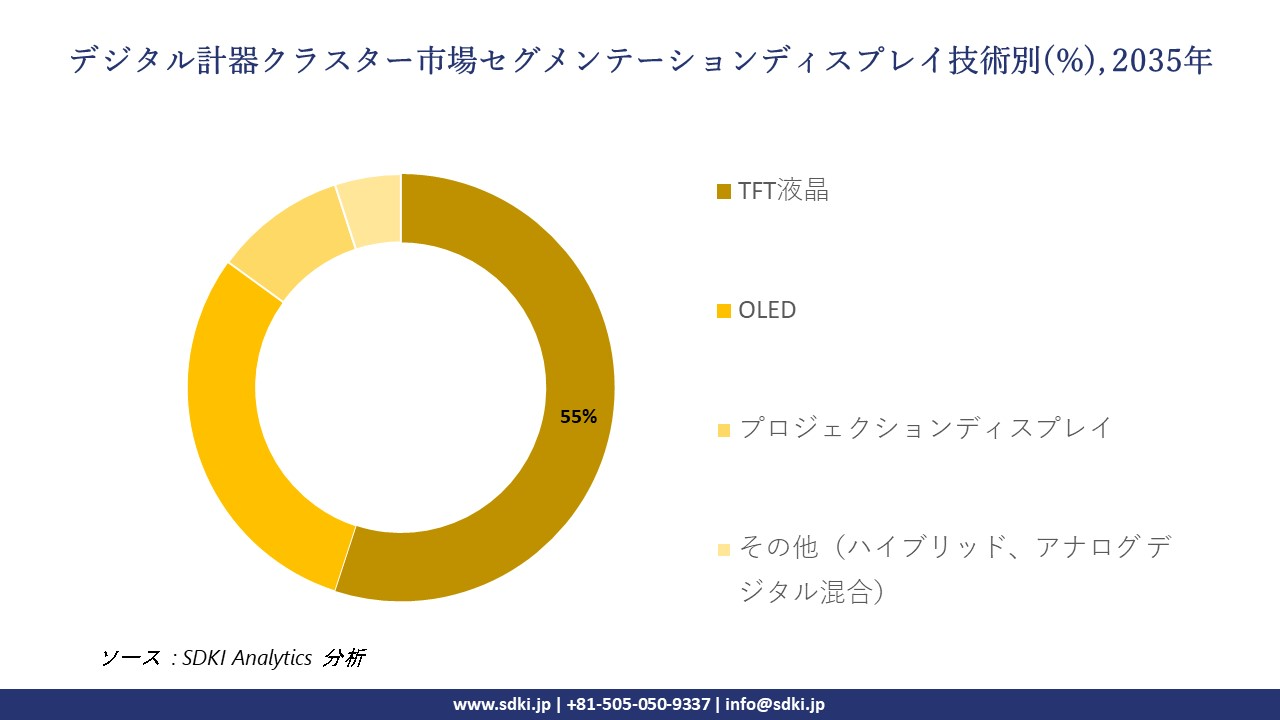

デジタル計器クラスター市場は、ディスプレイ技術によってどのように区分されるのでしょうか?

SDKIの調査レポートによると、ディスプレイ技術別に基づいて、TFT液晶、OLED、プロジェクションディスプレイ、その他(ハイブリッド、アナログ デジタル混合)に分割されています。中でもTFT液晶のサブセグメントは、調査対象期間を通じて同分野を主導し、55%という圧倒的な収益シェアを維持すると予測されています。コスト効率と性能をバランス良く兼ね備えているというこの技術の特性は、OEMのエンドユーザーにとって極めて魅力的なものとなっています。

この傾向は、経済複雑性観測所(OEC)が記録したデータからも裏付けられます。同データによれば、非対話型LCDフラットスクリーンモジュールの世界市場規模は、2023ー2024年の間に47.6%という爆発的な伸びを記録しました。さらに、OECが同時期における非対話型モジュールの世界貿易において5.42%という着実な増加を確認している点も、同様の市場傾向を如実に示しています。

以下に、デジタル計器クラスター市場に適用されるセグメントの一覧を示します:

|

親セグメント |

サブセグメント |

|

車両タイプ別 |

|

|

ディスプレイ技術別 |

|

|

エンドユーザー別 |

|

|

機能別 |

|

|

ディスプレイサイズ別 |

|

ソース: SDKI Analytics 専門家分析

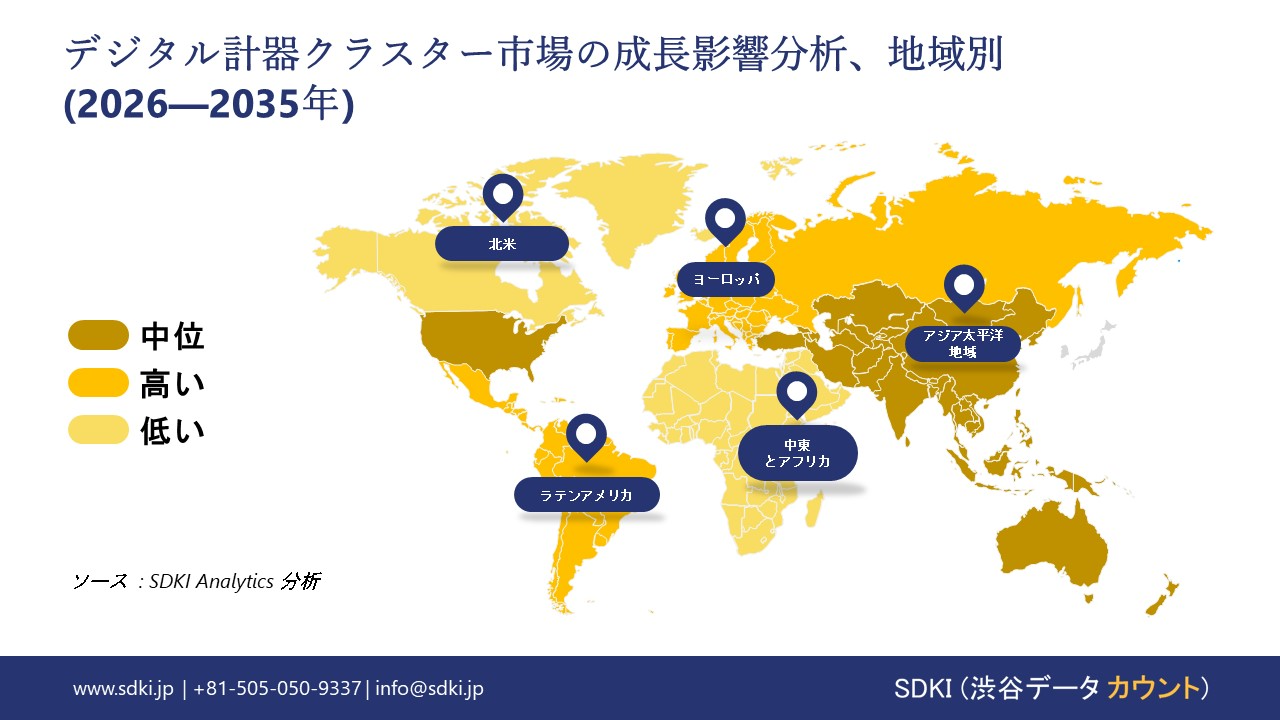

デジタル計器クラスター市場の傾向分析と将来予測:地域別市場展望の概要

アジア太平洋地域のデジタル計器クラスター市場は、予測期間中に市場シェア34%以上、複利年間成長率(CAGR)17.2%で、世界市場において支配的な地域であり、かつ最も急速に成長する地域になると予測されています。

政府による支援策は、この地域市場における主要な成長牽引力となっています。インド広報局(Press Information Bureau)の報告によると、2025年3月31日時点で、「FAME-II」スキームに基づく補助金により合計16,16,215台の電気自動車(EV)が支援されており、その総支給額は6559クロールルピーに達しています。

電動二輪車(e-2W)、電動三輪車(e-3W)、と電動四輪車(e-4W)の全領域にわたるこうした大規模な政府財政支援は、国内全体でのEV普及を加速させています。また、EVにはリアルタイムでの走行性能やバッテリー状態を監視と表示する機能が不可欠であるため、こうした政策的な後押しは、先進的なデジタル計器クラスター(計器盤)に対する需要を直接的に押し上げる結果となっています。

SDKI Analyticsの専門家は、デジタル計器クラスター市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米におけるデジタル計器クラスター市場の市場実績はどうですか?

SDKIの市場調査アナリストは、北米のデジタル計器クラスター市場が予測期間を通じて世界市場において力強い成長を遂げると予測していることを明らかにしました。この市場成長は、同地域におけるEVインフラの拡大によって牽引されています。

国際エネルギー機関(IEA)の報告によると、2024年において、米国の公共充電ネットワークは20%の拡大を遂げたことが明らかになっています。こうしたインフラの急速な拡充は、全米におけるEV(電気自動車)の普及を加速させています。

消費者の間で電気自動車への移行が進むにつれ、高度なデジタル計器クラスターに対する需要も高まっています。これは、EVがドライバー体験を向上させる上で、バッテリーの状態や充電状況、さらにはコネクティビティ機能のリアルタイム監視を必要とするためです。

デジタル計器クラスター調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、デジタル計器クラスター市場の展望は、大企業から中小企業に至るまで、規模の異なる各社間での競争が激化していることから、市場構造が細分化された状態にあります。同調査レポートでは、市場の主要プレイヤー各社が、製品や技術の発表、戦略的提携、協業、企業の買収、事業拡大など、あらゆる機会を捉えることで、市場全体における競争優位性の確立を目指していると報告されています。

デジタル計器クラスター市場で事業を展開している主要なグローバル企業はどれですか?

当社の調査レポートによると、世界のデジタル計器クラスター市場の成長において重要な役割を担う主要企業には、Continental AG、Robert Bosch GmbH、Visteon Corporation、Denso International America、Magneti Marelli (Marelli) などが含まれます。

デジタル計器クラスター市場で競合している主要な日本企業はどれですか?

市場見通しによると、日本のデジタル計器クラスター市場の上位5社は、Nippon Seiki Co., Ltd.、Yazaki Corporation、Panasonic Automotive Systems、Alps Alpine Co., Ltd.、Mitsubishi Electric Corporation などであります。

この市場調査レポートには、世界のデジタル計器クラスター市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、と主要な市場戦略が含まれています。

デジタル計器クラスター市場における最新のニュースや傾向は何ですか?

- 2025年1月、Bajajはインド市場における「Dominar 400」の発売計画を発表しました。現在開発が進められているこの新型モデルは、パワー クルーザーとしての特性を備え、ドットマトリクス式LCDインストゥルメントクラスターを搭載する予定です。

- 2025年9月、Mitutoyo Corporationは、手動画像測定機シリーズのラインナップにスマートビジョンシステム「QM-Fit」を追加しました。本システムは、高度な専門知識を持つ人材不足という課題に対処すべく設計されています。

デジタル計器クラスター主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

デジタル計器クラスターマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証