- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

建設ロボット市場規模

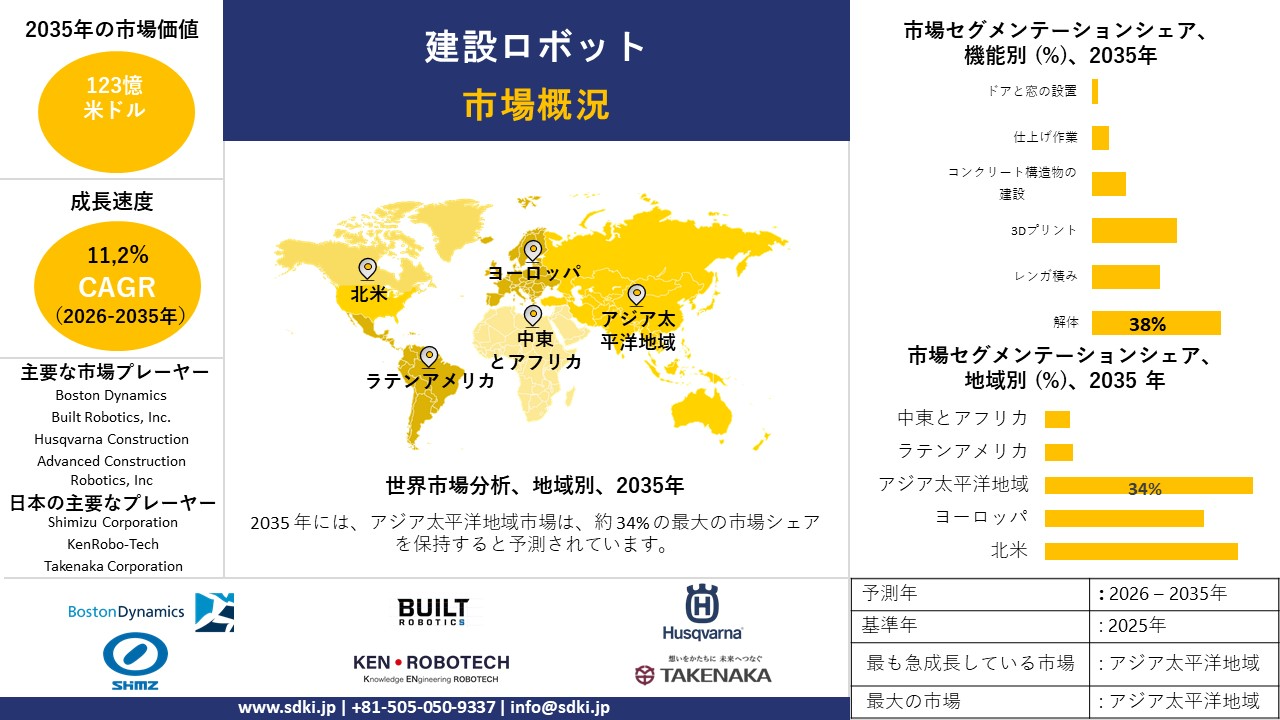

建設ロボット市場に関する当社の調査レポートによると、市場は予測期間(2026ー2035年)において年平均成長率(CAGR)11.2%で成長すると予想されています。2035年には、市場規模は123億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は42億米ドルがありました。

建設ロボットに関する当社の市場調査によると、北米市場は予測期間中、約34%の市場シェアを占め、依然として大きなシェアを占めると予想されます。一方、アジア太平洋地域は最も高いCAGRで成長することが見込まれ、今後数年間は有望な成長機会が見込まれます。この成長は、急速な都市化とスマートシティプロジェクトの進展が主な要因です。

建設ロボット市場分析

建設ロボットは、建設現場において、人間による直接的な操作を最小限に抑えながら、特定の物理的作業を遂行するように設計された機械です。資材配置、表面処理、検査、反復作業などの作業に使用されます。これらのシステムは通常、変化する現場状況において、危険を伴う作業、労働集約的な作業、または高度に反復的な作業を担う作業員を支援するために導入されます。当社の建設ロボット市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- ロボット戦略と資金調達エコシステムが長期的なイノベーション基盤を形成-

当社の調査レポートでは、主要国においてロボットの研究開発と導入を支援するための公式な政策イニシアチブやアライアンスが形成されつつあり、政府や主要アライアンスが中期的に構築していく明確な基盤が構築されていることが明らかになっています。2025年4月、韓国産業通商資源部はK-ヒューマノイドアライアンスを立ち上げ、政府、研究機関(Seoul National University、KAISTを含む)、主要ロボットメーカーを結集し、2028年までのロードマップに基づき、より重い積載量と高い機動性を実現する高度なヒューマノイドロボット技術の開発を目指しています。このアライアンスには、斗山ロボティクスやLG関連企業などの大手企業が参加し、政府による資金提供と調整への支援を受けています。

国際ロボット連盟(IFRO)によると、世界規模では、アジア、ヨーロッパ、北米の政府が、産業用ロボットと応用ロボットの研究を網羅し、10億米ドルを超えるロボット研究開発プログラムを推進していると報告されています。日本のロボット戦略やEUのホライズン ヨーロッパのロボット関連プログラムを含むこれらの公的機関の取り組みは、構造的な資金提供と研究の方向性を提供し、最終的には建設ロボットのイノベーションを可能にします。

市場の見通しは、これらの戦略的枠組みと資金提供を受けた連合によって形作られ、複雑な建設自動化に直接適用可能なロボット技術(ハードウェア、AI制御システム、安全システム)の世界的なイノベーションの幅を広げます。これらのプログラムは、学界、産業界、そして政府の関係者を連携させることで、断片化を軽減し、建設ロボットの能力を支える技術の開発を加速させます。

- 労働力スキルの近代化と職業インフラの拡充-

当社の調査報告書によると、いくつかの主要経済圏において、政府の政策と資金提供プログラムがロボット工学、自動化、高度な製造スキルに関する技術研修と労働力の育成を積極的に拡大し、建設ロボットの導入を支えるために必要な労働基盤を構築しています。例えばイングランドでは、英国政府が産業戦略の一環として、ロボット技術の導入に向けた労働者の育成を強化するため、研修と見習い制度への投資を開始しました。

さらに、タイ労働省とマイクロソフトが共同で実施している「AI for Workforce」プロジェクトのようなパートナーシップは、業界で認められたAIとデジタルスキルの研修を全国の多くの労働者に提供することを目指しています。これは、東南アジアにおける自動化とロボット工学のスキル育成に対する積極的なアプローチを強化するものです。さらに、建設ロボットの大規模な導入には、自動化システムと人間とロボットの相互作用を理解できる熟練労働者が必要です。したがって、建設会社、ロボットベンダー、そしてインテグレーターが採用できる地域的な人材パイプラインを構築するこれらの国家的な取り組みによって、市場の見通しが形成されます。

建設ロボット市場は日本の市場プレーヤーにどのような利益をもたらすのですか?

日本は既に産業用ロボット製造において世界をリードしており、世界の生産量と設置数において大きなシェアを占めています。当社の市場見通しによると、2024年には自動車部門のロボット設置数が約11%増加し、過去5年間で最高水準に達すると見込まれています。日本のロボット産業は歴史的に大量のロボットを輸出しており、生産と世界的な需要の両面で好調な状況を示しています。

政府の戦略は、ロボット技術の導入とイノベーションを明確に奨励しています。国土交通省は、ロボット技術と自動化技術を、インフラの生産性と安全性の向上に向けた重要な要素として位置付けています。同様に、国のデジタル・ロボット戦略は、先進的なデジタル技術とロボット技術の活用を、様々なセクターにおける労働力不足と生産性向上の課題への対応に重視しています。これらの政策は、技術のユースケースの開発、統合、拡大を支援し、日本企業が国内外の市場に参入する際の障壁を低減しています。

日本企業はバリューチェーンの両側で優位な立場にあります。建設の生産性向上と人口動態の圧力により自動化の需要が高まっているため、強固な国内基盤が確立されています。国際的には、 日本はロボット技術と輸出経験を確立しており、それを建設ロボットのアプリケーションに活用し、労働や安全上の課題を抱える地域に適用できるため、その地位が拡大しました。

市場の制約

調査レポートによると、建設ロボット導入において、労働力の受容性とスキルの確保は依然として大きな障壁となっています。作業員と監督者は、既存のワークフローの変更に慎重です。特に、雇用の安定性、安全責任、そして初期導入時の生産性への懸念がその理由です。建設ロボット分野では、建設経験、デジタルリテラシー、そして基本的なロボット工学の知識を組み合わせたハイブリッドスキルを持つオペレーターと技術者が求められています。しかし、これらの要件は地域によって必ずしも均等に満たされているわけではありません。日本では、人口動態の圧力が課題を深刻化させています。労働力の高齢化に伴い自動化への需要は高まっていますが、高齢労働者のデジタルへの習熟度が低いことが導入の遅れにつながっているようです。サプライヤーにとっては、研修費用の高騰、オンボーディングサイクルの長期化、構造化された変更管理の必要性など、多くの課題が生じています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

建設ロボット市場レポートの洞察

SDKI Analyticsの専門家によると、建設ロボット市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

11.2% |

|

2025年の市場価値 |

42億米ドル |

|

2035年の市場価値 |

123億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

建設ロボット市場セグメンテーション

建設ロボット市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、自動化別、機能別、アプリケーション別にセグメント化しました。

建設ロボット市場は機能別に基づいて、解体、レンガ積み、3Dプリント、コンクリート構造物の組み立て、仕上げ作業、ドアと窓の設置に分割されています。 2035年までに、インフラ更新義務化により需要が高まり、また米国国勢調査局(2024年)の報告によると、年間の公共建設支出は2,460億米ドルに達し、大規模な解体活動が直接促進されるため、解体は38%を占めると予想されています。米国インフラ投資・雇用法は重要な規制力であり、2031年までに割り当てられた5,500億米ドルにより、橋や道路の解体がこれまで以上に急速に進むことが避けられなくなります。キャタピラー社は2024年のForm 10-Kで、自動化とロボット工学への投資額が21億米ドルであることを明らかにし、ロボット解体を重機マージンの生産性向上における主要分野の1つとして挙げていることから、このような企業の信頼性は明らかです。 NIOSHの安全導入指標(2023年)によると、解体ロボットに使用されている技術は、手作業と比較して労働災害を最大60%削減できるため、負傷コストの回避を理由としたこの技術の導入はより現実的です。需要面では、欧州がこれを後押ししており、Eurostat(2024年)の報告によると、交通インフラの52%が40年以上経過しており、これはインフラの寿命全体にわたってロボット解体が必要となる条件です。

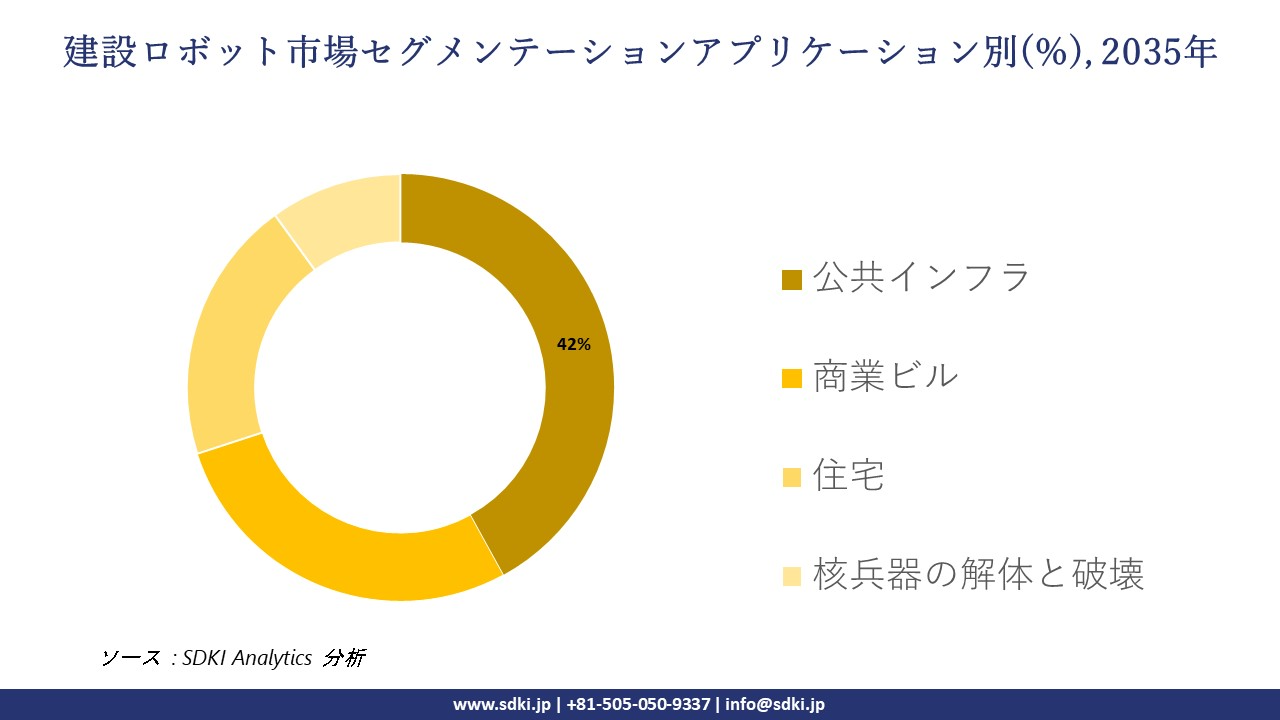

さらに、建設ロボット市場は、アプリケーション別に基づいて、公共インフラ、商業ビル、住宅ビル、原子力発電所の解体・撤去に分割されています。 公共インフラは2035年までに42%を占めるようになるが、これは政府が資本形成の主役であり、OECD(2024年)は公共事業が世界の建設資本支出の55%以上を独占しており、それが自動化を多用するプロジェクトにつながると述べているためであます。欧州委員会のTEN-T規則はすでに規制の推進力を生み出しており、この規則は2040年までに38,400 kmの輸送回廊を均一にアップグレードすることを規定しており、これにより配備されるロボットの数が直接的に増加すます。企業の投資によってこれが事実であることが確認されています。コマツは2024年の統合報告書でスマート建設と自律型機器への1,890億円(13億米ドル)の投資についてすでに言及しており、公共事業部門が生産性向上の鍵となっています。特にロボットは、米国連邦道路局が設定したベンチマークによると、プロジェクト期間を最大20%短縮するため、公共部門の大きな勝者であます。地域別に見ると、ロボット技術が盛んなのはアジア太平洋地域が中心で、日本の国土交通省は公共インフラ予算総額を68兆円と予測しており、これがロボットの長期的な活用につながるとみられます。

以下は、建設ロボット市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

自動化別 |

|

|

機能別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

建設ロボット市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の建設ロボット市場は、予測期間を通じて年平均成長率(CAGR)11.3%を記録し、世界市場で最も急速な成長を遂げる地域になると予想されています。市場の成長は、アジア太平洋地域における公共インフラ支出の増加に支えられており、ロボットを含む高度な建設手法に対する持続的な需要を生み出しています。

例えば、Invest Indiaの報告書によると、インドの公的資本支出は2024ー25年度に1,330億米ドルに増加し、前年度から11.1%増加し、大規模な道路、交通、都市プロジェクトが加速する見込みです。

同時に、報道情報局の報告によると、2024年までに全国の高速道路網は146,145キロメートルに拡大すると予想されており、これは建設活動のスピードと規模を反映しています。こうした大規模プロジェクトの管理は、厳しい納期の中で生産性を向上させ、スケジュールを守り、手作業への依存を減らすために、請負業者にロボット機器の導入を迫っています。

SDKI Analyticsの専門家は、建設ロボット市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

当社の SDKI 市場調査アナリストは、北米の建設ロボット市場が予測期間を通じて 31.5% の市場シェアを獲得し、世界市場で支配的な地位を維持すると予想されることを明らかにしました。

市場の成長は、米国やカナダなどの国々における産業用ロボットの導入の増加によって推進されており、これは建設ロボットへの関心を支える継続的な自動化投資を示しています。

国際ロボット連盟(IFRO)の報告書によると、2024年には北米で約50,100台の産業用ロボットが導入され、そのうち米国では34,200台が導入されると予想されており、これは事業自動化への継続的な取り組みを示しています。これらの導入は、建設会社が現場ロボットや自動化ツールの導入に活用するロボットシステムの産業的供給能力の拡大を示しています。

建設ロボット調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、建設ロボット市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の建設ロボット市場の成長において重要な役割を果たしている主要企業には、Boston Dynamics、 Built Robotics, Inc.、 Husqvarna Construction、 Advanced Construction Robotics, Inc.、 Brokk ABなどが含まれます。さらに、市場展望によると、日本の建設ロボット市場における上位5社は、Shimizu Corporation、 KenRobo-Tech、 Takenaka Corporation、 Kashima Construction、 Obayashi Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

建設ロボット市場ニュース

- Fujitsuは2025年12月、産業・インフラプロジェクトにおける自動化と効率性を向上させる新たなAI活用ソリューションを発表しました。この開発により、複雑な建設環境における生産性、安全性、拡張性を向上させるインテリジェントシステムを統合し、世界の建設ロボット市場を強化します。

- 2024年7月、TMSUKは、‑建築作業を高精度かつ拡張性に優れた形で実行できるよう設計された、内装工事向けエッジ対応ロボットソリューションを発表しました。このイノベーションは、特殊な建築プロセスにおけるロボット活用の発展、効率化、そして建設業界における労働力確保の課題軽減を実現することで、日本の建設ロボットエコシステムを強化します。

建設ロボット主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

建設ロボットマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証