- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

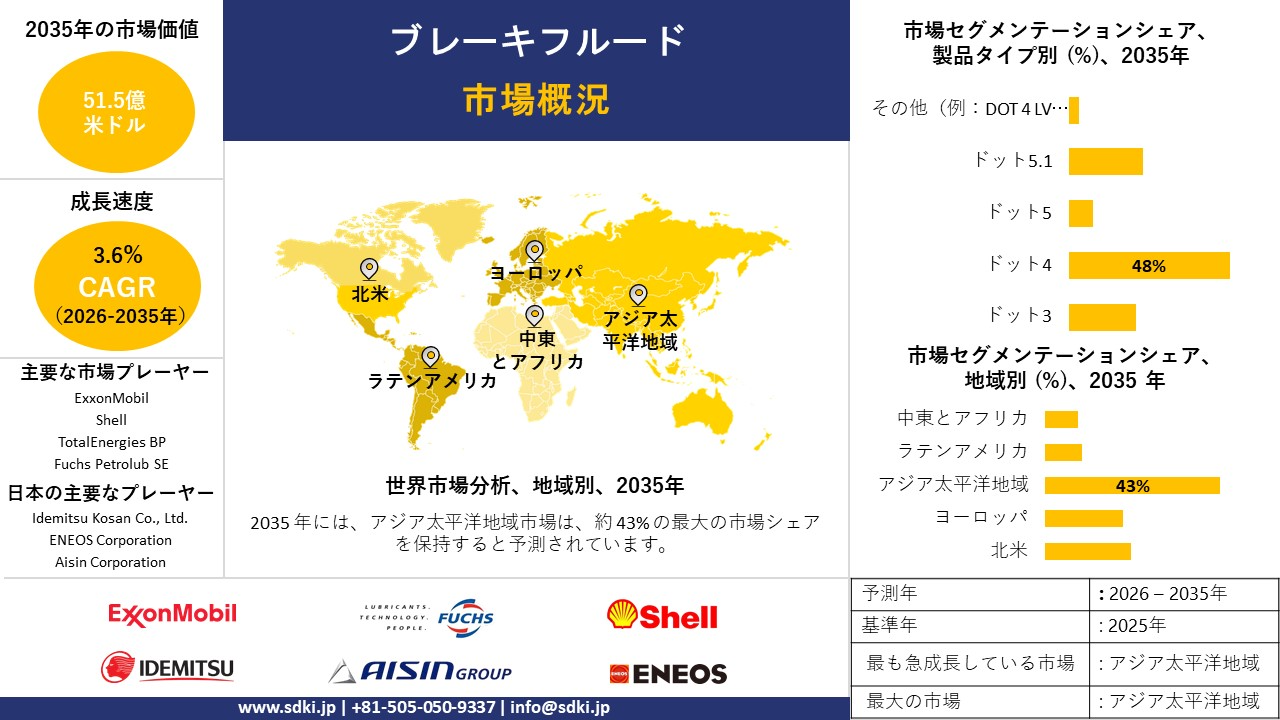

ブレーキフルード市場規模

ブレーキフルード市場に関する当社の調査レポートによると、市場は予測期間である2026―2035年に3.6%のCAGRで成長すると見込まれています。将来的には、市場規模は51.5億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は37億米ドルと記録されています。当社のブレーキフルード市場調査によると、支配的なシェアを持つアジア太平洋地域市場は、予測期間を通じて約43%の支配的な市場シェアを保持すると予想されます。また、最も高いCAGRで成長すると見込まれるアジア太平洋地域市場は、主に自動車所有の拡大の結果として、今後数年間で有望な成長機会を示す態勢が整っています。

ブレーキフルード市場分析

ブレーキフルードの世界的なサプライチェーンは、ますます緊張状態にあります。当社の調査レポートは、世界銀行(WITS)の貿易データを分析し、世界の輸入がEUと中国に集中していることを明らかにしています。2023年の日本の油圧ブレーキフルード輸入額は13.67百万米ドル、EUは117.48百万米ドルでしました。これは、2023年に公表された最新の貿易統計からもわかるように、貿易フローの逼迫と地域集中を浮き彫りにする傾向です。

同時に、関税/HS分類は厳格に管理されています。例えば、日本の関税一覧表では、油圧ブレーキフルード(2024年)にHS3819が記載されています。さらに、経済産業省の輸出管理に関する最新情報では、「液体油圧ブレーキフルード」が新たな規制対象品目に指定されています。さらに、日本の市場見通しは、輸出業者が直面するコンプライアンス費用の増加によって影響を受けており、利益率の圧迫につながる可能性があります。そのため、供給リスクを認識し、緊急時の調達に役立てるためには、重点的な調査報告書と公式の貿易監視が必要です。

ブレーキフルードは、車両のブレーキとクラッチシステムにおいて、マスターシリンダーの動力をホイールシリンダーに伝達する非圧縮性作動油です。ブレーキフルードは、蒸気泡によってブレーキが効かなくなるリスクを回避するため、沸騰することなく急激な温度変化にも耐えられる重要な安全部品です。ブレーキフルードの大部分はグリコールベース(DOT 3、DOT 4、DOT 5.1)で吸湿性(時間の経過とともに水分を吸収する)を有していますが、シリコンベースのフルード(DOT 5)は疎水性でニッチなアプリケーションに限られています。当社のブレーキフルード市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 規制上の安全義務と国際調和- 当社の調査レポートでは、世界的な車両安全規制が年々厳格化しており、UNECE技術規則とEU型式認証要件に収束しつつあることが明らかになっています。この傾向により、ブレーキシステムの最低性能と検証要件が引き上げられています。例えば、EU規則2019/2144(型式認証と一般安全性)は現在、ブレーキと運転支援システムの試験基準をより厳格に定めた複数のUN規則を参照しています。

これらの改正により、型式承認時に高度なブレーキ制御システムの搭載が義務付けられる車両が増加します。UNECE規則No.13(とその最近の補足)は、油圧ブレーキシステムと関連する試験手順を明確に規定し、様々な油圧ブレーキ条件下におけるシステム性能を規定しています。さらに、規制当局がより複雑なABS/ESC/AEBS機能の導入を義務付け、新たな運転者制御支援規則を制定したことで市場の見通しが変わり、OEM各社は油圧サブシステムの認証取得を迫られるでしょう。認証には、世界市場における互換性のあるブレーキフルード、シール、整備手順が含まれます。この直接的な結果として、OEMと規制当局主導で、検査/型式承認サイクルを満たすための検証済みブレーキフルード、標準化された試験、定期メンテナンスに対する需要が高まります。

- 世界的な車両保有台数の拡大と車両の老朽化により、交換用とアフターマーケット向けフルードの需要が増加 – 当社の調査レポートでは、ブレーキフルードが世界の車両保有台数と年式に直結する消耗品であることを強調しています。各国の公式統計を分析すると、主要市場において世界の車両保有台数は増加と高齢化が続いています。例えば、中国政府は、民生用自動車の総台数が2024年末時点で352.68百万台(2023年末比16.51百万台増)に達したと報告しています。さらに、EUの乗用車登録台数は2024年に約259百万台を超える見込みです。

米国運輸統計局(BTS)の表によると、登録車両総数は数億台に上ります(TSAR 2024表)。したがって、市場見通しは、車両の大型化と老朽化によって定期的なブレーキサービス(OEMとサービスマニュアルで規定されているブレーキフルードの交換間隔)の頻度が増加し、油圧消耗品に対するアフターマーケットの需要が高まることで形成されます。重要なのは、アジアにおける商用車と軽自動車の登録台数の増加、そして先進国市場におけるフリート更新サイクルによって、新車需要よりも変動の少ない安定した交換量基盤が形成されており、これがブレーキフルードメーカーとアフターマーケットサプライヤーにとって構造的な支えとなっていることです。

日本の現地企業にとって、ブレーキフルード市場の収益創出ポケットとは何ですか?

日本のブレーキフルード市場は、化学品製造大国としての強みと国際的な自動車産業の中心地としての強みを背景に、国内企業各社の収益セグメントが明確に分かれています。主な収益源の一つは、高性能グリコールベースとシリコンベースの配合剤を輸出し、日本のOEMの海外での活動を促進することです。財務省によると、2024年には、このような化学製品の日本からの輸出額は約9.07兆円と予測されており、これには特殊自動車用液も含まれます。CCI CorporationやSeiken Chemical Industryなどの日本のメーカーは、北米や東南アジアのToyota、Honda、Nissanの組立工場に、いわゆる工場充填グレードの液を販売することで、国内メーカーの高品質要件を世界中で実現しています。

もう一つの重要な収益源は、電気自動車(EV)やハイブリッド車市場向けに設計された低粘度・高沸点の作動油の開発です。電動車両には回生ブレーキ機構も搭載されており、熱サイクルの不均一性につながる可能性があるため、特殊な作動油(一般的にEV専用と呼ばれます)の需要が高まっています。経済産業省(METI)の統計によると、「化学製品製造業」は2024年の工業生産の最も重要な牽引役の一つであり、次世代モビリティ材料への研究開発投資に支えられています。地元メーカーもこの産業基盤を活用し、高品質のDOT 5.1と特殊なDOT 4 LV(低粘度)作動油を発売しています。これらの作動油は、最新のEVの横滑り防止装置(ESC)システムへの応答性を向上させ、従来のアフターマーケット製品よりも高い利益率を実現しています。

市場の制約

当社の調査レポートでは、化学物質規制の強化により、ブレーキフルードの配合変更とコンプライアンスコストが上昇し、世界のブレーキフルード市場が打撃を受けていることが明らかになっています。例えば、EUと米国の化学物質規制は、ブレーキフルードに使用されるグリコールとグリコールエーテルの化学組成に対する監視を強化しています。これは、米国環境保護庁(EPA)の2023年TRI国家分析(2025年公表)にも顕著に表れており、特定のグリコールエーテルの排出削減活動が強調されています。また、ヨーロッパ化学物質庁(ECHA)はREACH規則に基づく規制活動(2024~2025年)を継続しています。規制当局はより危険性の低い代替品を求めており、配合メーカーは研究開発と再試験に資金を投入せざるを得ないため、配合変更の必要性は依然として残っています。この課題が解決されなければ、市場見通しは下降スパイラルに陥る可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ブレーキフルード市場レポートの洞察

SDKI Analyticsの専門家によると、ブレーキフルード市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

3.6% |

|

2025年の市場価値 |

37億米ドル |

|

2035年の市場価値 |

51.5億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ブレーキフルード市場セグメンテーション

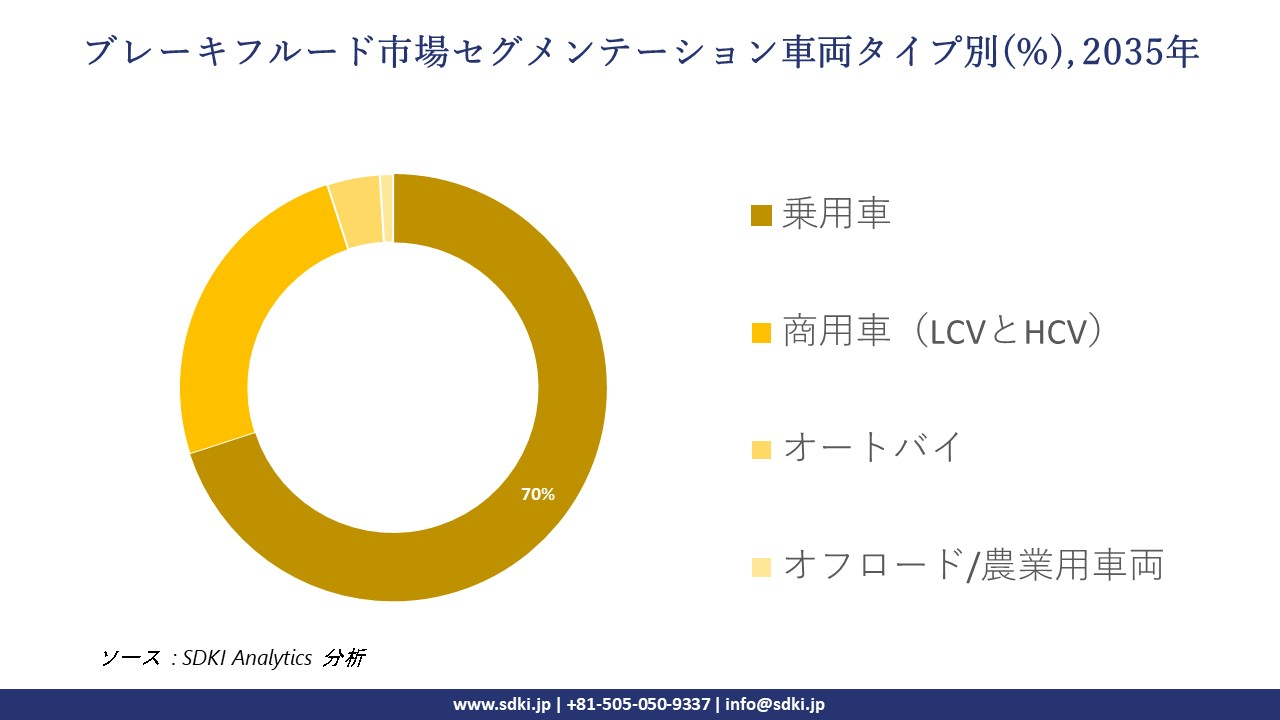

ブレーキフルード市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、車両タイプ別、流通チャネル別にセグメント化しました。

車両タイプ別に基づいて、乗用車、商用車(LCVとHCV)、オートバイ、オフロード/農業用車両に分割されています。乗用車は2035年までに世界市場シェアの70%を占めると予測されています。世界市場における電気自動車(EV)の成長は、ブレーキフルードの需要拡大を牽引する主要因の一つとなっています。EV特有の要件は、特に乗用車セグメントにおいて高付加価値のニッチ市場を生み出しています。国際エネルギー機関(IEA)の報告によると、2024年には世界市場で17百万台のEVが販売される見込みであり、これが世界のブレーキフルード市場を押し上げる要因となるでします。

以下はブレーキフルード市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

製品タイプ別 |

|

|

車両タイプ別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

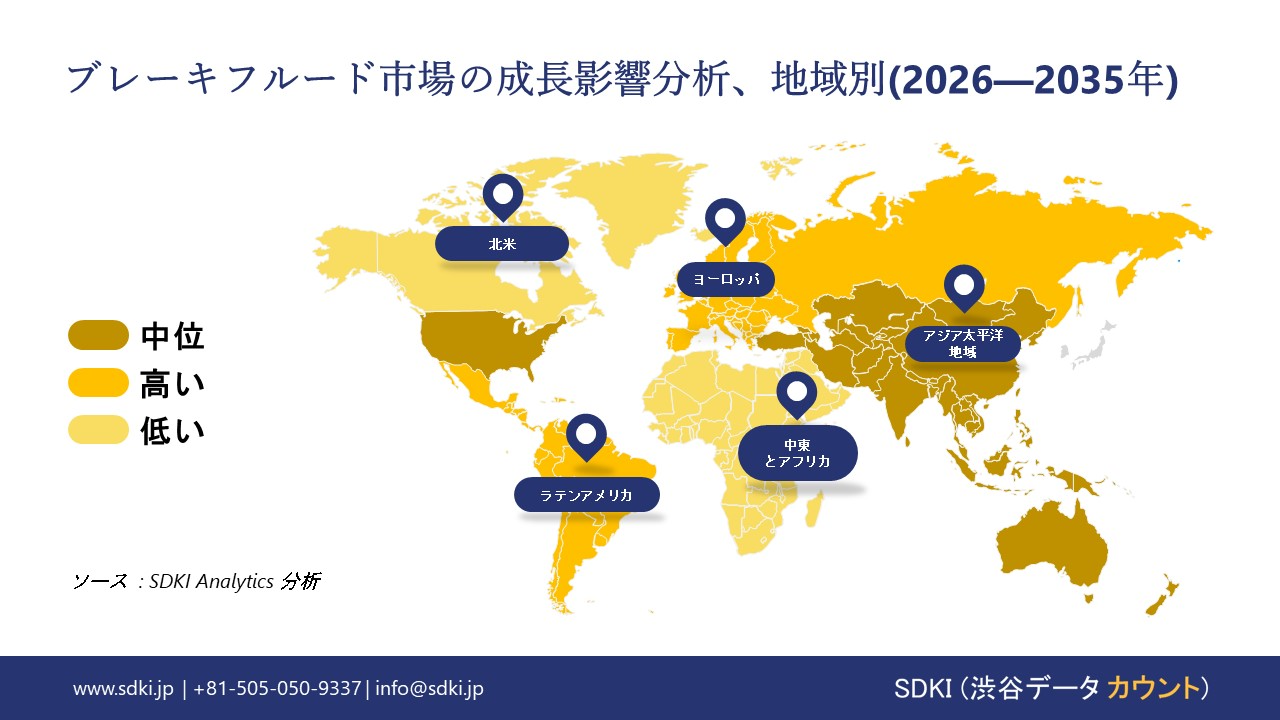

ブレーキフルード市場の傾向分析と将来予測:地域市場展望概要

当社の調査レポートによると、アジア太平洋地域のブレーキフルード市場は、43%の売上高シェアで市場を牽引し、予測期間中に4%のCAGRで力強い成長を示すと予測されています。アジア太平洋地域の主要国における自動車保有台数の増加は、ブレーキフルードの需要基盤を拡大させています。例えば、中国国家統計局の報告によると、中国の民間自動車保有台数は336.18百万台に達しました。 2023年末には17.14百万 2022年に達すると予測されています。中国とその他のアジア太平洋市場で車両数が急速に増加するにつれ、乗用車、商用車、と該当する場合は二輪車におけるブレーキフルードのOEM生産充填量とアフターマーケットメンテナンス要件の両方が拡大し、その結果、ブレーキフルードに対する堅調な市場需要が生まれます。

ブレーキフルード市場の見通しによると、日本は予測期間中に複利年間成長率(CAGR)3.3%で堅調な成長が見込まれています。Society 5.0とモビリティDXの実現に向けた日本の国家的な取り組みは、自動化・コネクテッドな低速モビリティの具体的な標準化と実社会への導入を推進しています。例えば、経済産業省が2025年6月に発表したISO 7856に関する通知は、ブレーキサブシステムにマイナスの技術的影響を与える国際規格の策定に積極的に関与していることを示しています。これらのプログラムがパイロットゾーンを拡大し、より高い機能安全性とリモートサポートの信頼性を要求するにつれて、日本の自動車OEMとサプライヤーは、温度サイクル全体にわたって安定した性能、間欠回生ブレーキプロファイルのための長い開回路寿命、そしてセンサーや電子制御との互換性を備えたブレーキフルードを必要としています。 OEM 充填と正規ディーラー交換用ブレーキフルードの調達仕様には、ますます高い技術的許容範囲が記載されるようになり、単位当たりの価値が上昇し、新規と改造車両群全体でグレードがアップグレードされ、テスト認定されたブレーキフルードに対する市場の引き合いが生まれ、堅調な市場成長につながっています。

SDKI Analyticsの専門家は、ブレーキフルード市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米は、予測期間中に4.1%の緩やかな複利年間成長率(CAGR)を達成する見込みです。市場の回復力は、米国運輸省道路交通安全局(NHTSA)が課す厳格な安全基準によって支えられています。この基準により、OEMメーカーとフリートオペレーターは、DOT(運輸省)の要件を満たす高品質のフルードを使用する必要があります。これは、この地域の産業基盤が強いことに起因しており、米国国勢調査局の報告によると、2024年9月時点の非耐久財(化学製品を含む)の出荷額は2,989億米ドルに達しました。当社のアナリストの見解では、OEM生産ラインと交換セグメントにおけるブレーキフルード製品の需要の着実な成長率により、ブレーキフルードメーカーは安定した成長軌道を維持すると見込まれます。

ブレーキフルード調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

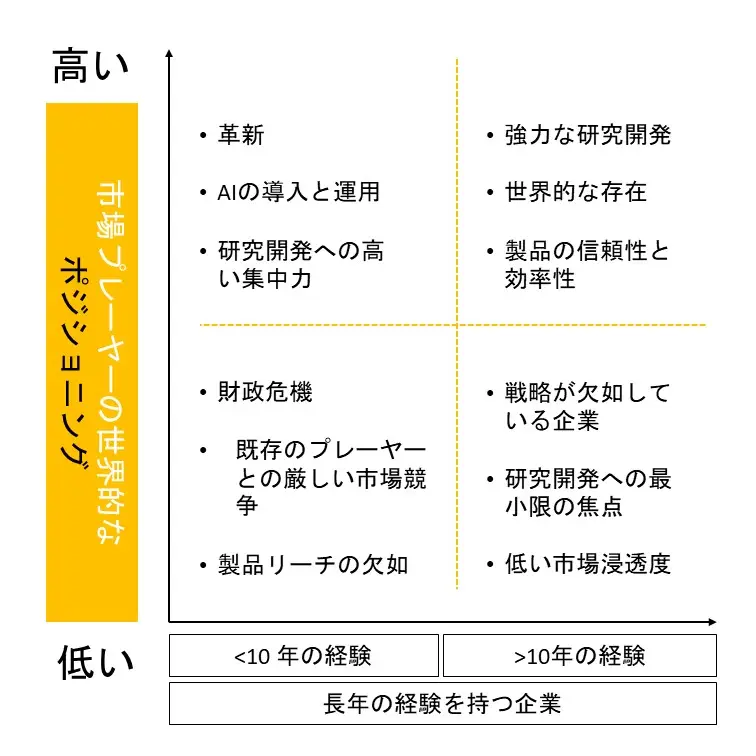

競争力ランドスケープ

SDKI Analyticsの調査者によると、ブレーキフルード市場の見通しはやや細分化されているものの、明確な統合傾向を示しています。この分野は、大規模企業から中小規模企業まで、様々な規模の企業間の市場競争により、競争が激しい分野となっています。調査レポートによると、市場関係者は、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界のブレーキフルード市場の成長において重要な役割を果たしている主要企業には、ExxonMobil、Shell、TotalEnergies 、BP (Castrol)、Fuchs Petrolub SE などが挙げられます。さらに、市場展望によると、日本のブレーキフルード市場における上位5社は、Idemitsu Kosan Co., Ltd、ENEOS Corporation、Toyota Genuine Fluids、Aisin Corporation、Wakos Co., Ltd. などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

ブレーキフルード市場ニュース

- 2025年12月、Liqui Molyはブレーキフルード管理の効率性と信頼性を向上させるシステム「ブレーキフルードトロニック」を発表しました。この開発は、自動運転システムの安全性確保に不可欠な、一貫性と効率性に優れたブレーキフルード監視を自動運転車市場の成長を支えるものです。自動‑運転システムの安全性確保には、自動ブレーキの応答精度と信頼性が不可欠です。

- Continentalは2024年11月、有害物質を含まず再生可能資源由来のブレーキフルード「ATE SecuBrake」を発売しました。このイノベーションは、ブレーキ性能を維持しながら持続可能性を高めることで自動運転車市場に貢献し、‑自動運転に不可欠な環境に優しく信頼性の高いシステムを求める業界の潮流に合致しています。

ブレーキフルード主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ブレーキフルードマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証