- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自転車シェアリング市場規模

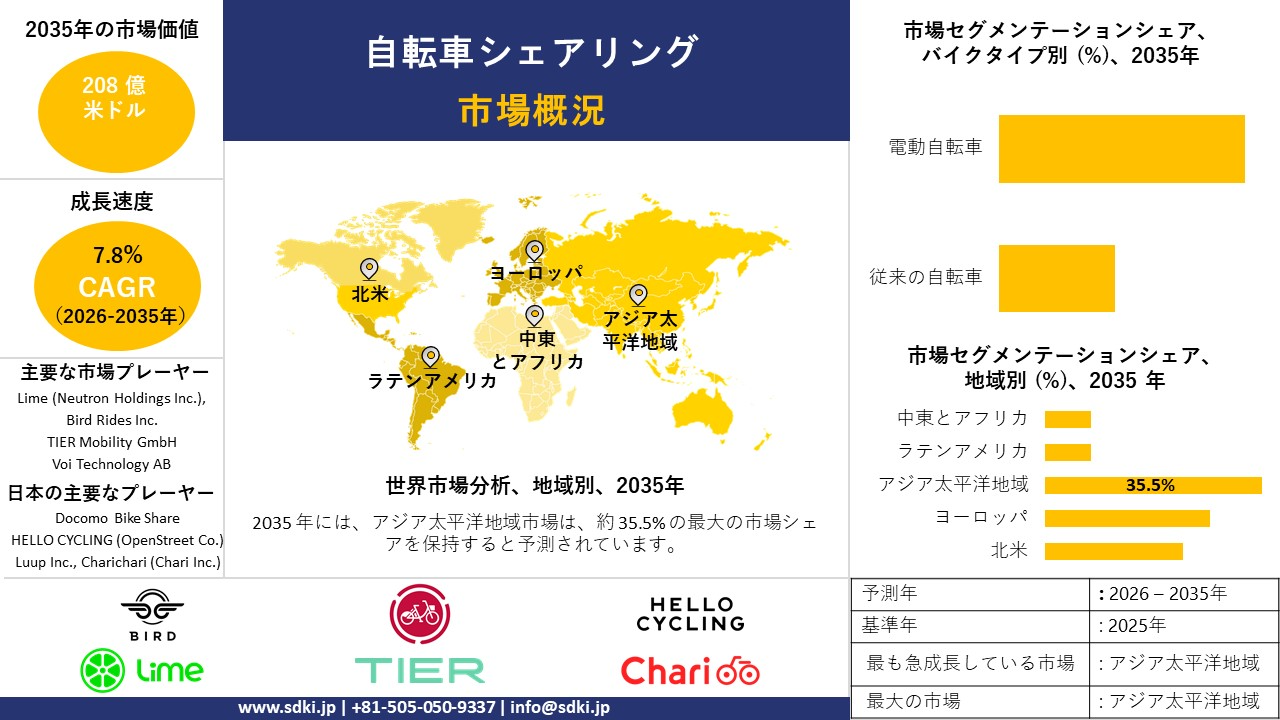

弊社の自転車シェアリング市場調査レポートによると、市場は2026ー2035年の予測期間中に複利年間成長率7.8%で成長すると見込まれています。将来的には、市場規模は208億米ドルに達する見込みです。しかし、弊社の調査アナリストによると、基準年の市場規模は99億米ドルでしました。自転車シェアリングに関する弊社の市場調査によると、アジア太平洋地域の市場は予測期間中に約35.5%の主要な市場シェアを維持し、9.8%という最高の複利年間成長率で成長し、今後数年間で有望な成長機会を示すと予想されています。これは主に、インド、中国、東南アジアにおける急速な都市化、eバイクのインフラ整備に対する政府の強力な支援、及び国の持続可能性義務の結果です。

自転車シェアリング市場分析

都市のモビリティは静かな変革を遂げつつあり、既存の交通網のギャップが世界の自転車シェアリング市場に新たなビジネスチャンスをもたらしています。世界の主要都市では、渋滞する道路や過密な公共交通機関を避ける通勤者が増えており、これは最近の国際調査報告書でも指摘されています。この報告書では、利用者の不満は高く根強いとされています。世界的に見ると、いくつかの地域で短距離移動の需要が顕著に増加し、低排出ガス交通への移行も同様に急速に進んでおり、自転車シェアリング事業者がますますその課題を解決していく立場にあることが明らかになっています。この傾向は、持続可能なモビリティを強く支持する世界中の政策立案者によってさらに促進されており、収益創出という側面に明るい兆しを与えています。

日本でも、持続可能で経済的な移動手段への関心が高まっていることから、同様の事例が見られます。交通量が多く駐車場も限られている都市中心部に多くが集中しているにもかかわらず、日本はラストマイルの交通網の不足を補うための取り組みも進めています。現地の調査によると、通勤者は特に鉄道のハブやビジネス街周辺で、遅延や柔軟な交通手段へのアクセスの減少を頻繁に報告しています。このように、自治体の持続可能性向上プログラムと、高齢化しつつも移動に積極的な人口構成が相まって、既存の交通インフラへの圧力が高まっています。これらの要因が相まって、日本の地方自治体や民間事業者は自転車シェアリングネットワークを拡大しており、自転車シェアリング事業にとって非常に有利な環境が整っています。

自転車シェアリングとは、自転車を短期利用または共同利用で提供するサービスを指します。アプリを使って自転車の位置を特定し、解錠・支払いを行うことで、都市内での短距離の移動を完結できます。このエコシステムは、ラストマイルの移動や用事のための柔軟で環境に優しい交通手段として機能します。当社の自転車シェアリング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- 都市人口の増加と渋滞 –

世界中の都市中心部はますます混雑しており、従来の交通システムは増加する通勤者数に対応できなくなっています。世界銀行の調査報告書によると、世界の都市人口は2024年に45億人を超え、2050年末までに世界の総人口の70%を占めると推定されています。

都市人口の持続的な増加は、バスや自動車の速度が遅い密集した都市内を効率的に移動できる自転車シェアリングなどのソリューションへの注目を集めています。さらに、このカテゴリーの柔軟なエコシステムは、既存の地下鉄やバス路線を補完し、通勤者の短距離移動を便利にします。さらに、都市計画者による環境保全の優先課題は、歩行者や自転車に適したインフラへの需要を高め、この分野への資金流入を促進しています。

- 持続可能性に向けた世界的な取り組み –

持続可能性目標は、国と地方自治体の政策立案者双方にとって最優先事項となっており、都市当局と住民は環境に優しい交通手段への投資拡大を迫られています。自転車シェアリングプログラムは、こうした脱炭素化戦略と自然に整合し、自動車交通に代わるクリーンな代替手段を提供しています。各国政府は、気候変動対策計画に自転車利用の取り組みを統合し、自転車レーンを整備し、自動車以外の移動手段を奨励する動きを強めています。

これらの規制変更は、自転車シェアリングの導入を加速させ、公共交通ネットワークの正式な構成要素としての正当性を高めています。さらに、こうした規制改革は、企業や教育機関に対し、従業員や学生にシェアリング自転車の利用を奨励するよう圧力をかけています。さらに、世界的な気候変動対策の強化は、自転車シェアリング市場の普及を促進し、好ましいモビリティソリューションとして台頭しています。

日本の地元プレーヤーにとって、自転車シェアリング市場の収益創出ポケットとは何ですか?

日本の自転車シェアリング市場は、良好な規制環境、都市部におけるモビリティニーズの高まり、そして国内有数の優れた製造業エコシステムに支えられ、地元企業にとって有望な収益源を複数創出しています。当社の市場見通しによると、従業員の低炭素移動を奨励する企業による導入がますます増えているサブスクリプション型の通勤プランも、新たなビジネスチャンスとして浮上しています。

さらに、地元の事業者は、物流会社、観光事業者、大学キャンパス、住宅コミュニティなどに自転車や電動自転車を提供し、法人向けフリートサービスによる収益化を進めています。当社の調査によると、これらのモデルは予測可能な継続的な収益をもたらし、業界の議論や主要な調査レポートの洞察に反映されている明るい市場見通しと一致しています。

さらに、日本の自転車及び部品に関する輸出入条件の優位性も、収益戦略の強化に貢献しています。日本は主に電動ドライブユニット、スマートロック、デジタルフリートマネジメントハードウェアの輸入に注力していますが、フレーム、バッテリー、制御システムなど、他の国内メーカーも依然として競争力のあるサプライヤーです。これにより、現地の事業者は日本独自のフリートを容易に設計できるだけでなく、特殊な部品や技術プラットフォームを他のアジア市場に輸出することで、新たな収入源を生み出すことができます。

最近の調査報告によると、政府の政策は引き続き商業機会の強化に努めています。さらに、国及び地方自治体は、シェアリングマイクロモビリティの支援プログラムを拡充し、自転車シェアリングポートの認可手続きを簡素化しました。さらに、新たなガイドラインでは、標準化された駐車スペースと安全基準の遵守が促進されています。

一部の都市では、事業者と連携して統合型MaaSプラットフォームを構築し、デジタルモビリティサービス事業者向けにクロスモーダルチケットやバンドル交通プランの提供を可能にしています。電動自転車への補助金プログラムや低排出ガスモビリティインフラは、資本負担をさらに軽減し、地域企業の急速な成長を支援します。

市場の制約

自転車シェアリング市場における大きな制約要因は、特に人口密集地域において、標準化された駐車スペースが限られていることです。当社の市場見通しによると、自治体の規則が断片化しているため、事業者の移転コストが増加し、車両の効率性が低下し、市場全体の見通しに不確実性が生じています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自転車シェアリング市場レポートの洞察

SDKI Analyticsの専門家によると、自転車シェアリング市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

7.8% |

|

2025年の市場価値 |

99億米ドル |

|

2035年の市場価値 |

208億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自転車シェアリング市場セグメンテーション

自転車シェアリング市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、バイクタイプ別、共有システム別、ビジネスモデル別、ユーザータイプ別にセグメントに分割されています。

バイクタイプ 別–

自転車シェアリングセクターの市場見通しによると、バイクタイプ別は重要な市場セグメントであり、従来の自転車、電動自転車という2つのサブセグメントに分かれています。そのため、SDKI Analyticsの調査によると、予測期間中、電動自転車が最大の市場シェアを獲得し、市場セグメントをリードすると予想されています。

この圧倒的なシェアは、自転車シェアリングをより環境に優しく、効率的で、ユーザーフレンドリーなモビリティソリューションへと変革する上で、eバイクが重要な役割を果たした結果です。eバイクは幅広いユーザーベースを持ち、スマートシステムとの統合が可能で、持続可能性の目標達成に貢献します。

さらに、このセグメントの成功を牽引する成長要因は、エネルギー効率、政策支援、そして普及の急増です。IEAの報告書によると、EVの販売台数は2030年までに25百万台に達し、2035年には約65百万台に達すると予測されています。これは、2023年の14百万台を大きく上回る数字です。

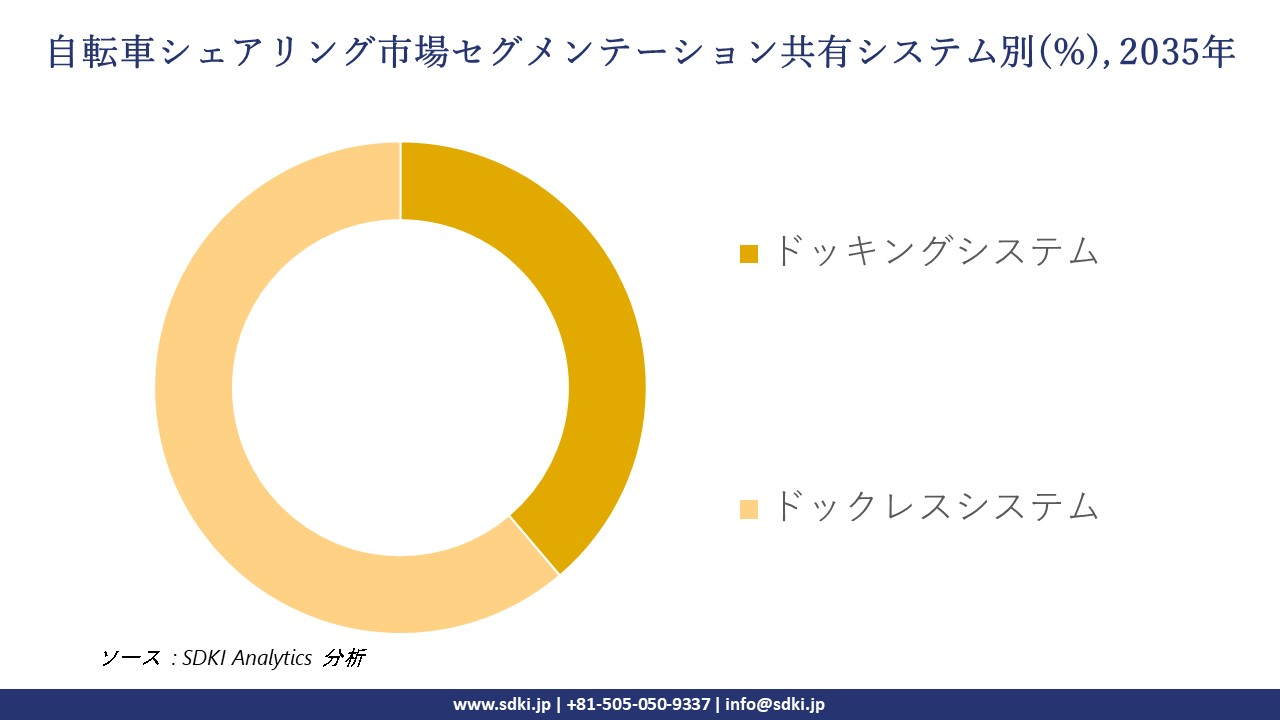

共有システム別 –

自転車シェアリング市場の調査展望によると、シェアリングシステムはもう一つの重要な市場セグメントタイプであり、さらにドッキングシステムやドックレスシステムといったサブカテゴリに分割されています。そのため、SDKI Analyticsの調査者は、想定されるタイムラインにおいて、ドックレスシステムが市場セグメントを最大シェアで支配すると予測しています。これは、サービスエリア内のどこでも自転車の受け取りと返却が可能になるため、固定式のドッキングシステムが不要になるからです。

インフラコストを削減し、技術の導入、柔軟性、迅速な展開を促進します。この成長は、利用の急速な増加、システムの拡張、そして公平性とアクセシビリティの向上の必要性の影響を受けてます。

以下は、自転車シェアリング市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

バイクタイプ別 |

|

|

共有システム別 |

|

|

ビジネスモデル別 |

|

|

ユーザータイプ別 |

|

ソース: SDKI Analytics 専門家分析

自転車シェアリング市場の傾向分析と将来予測:地域市場展望概要

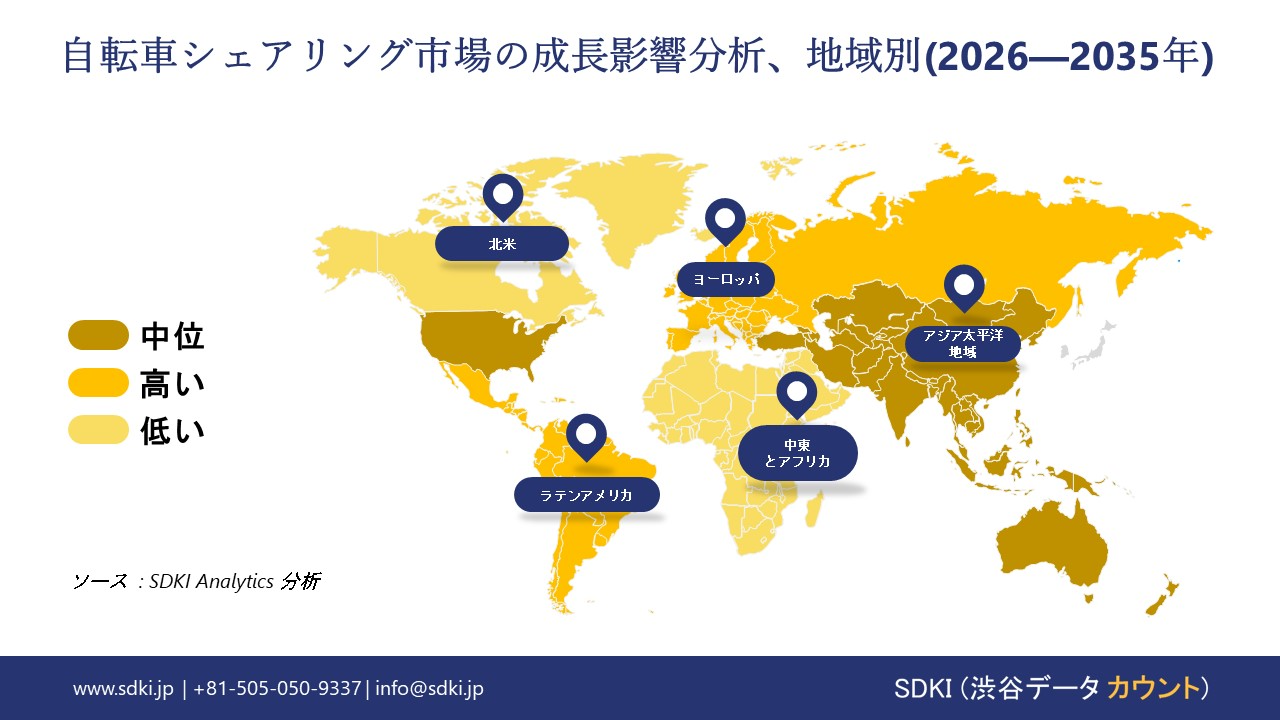

アジア太平洋地域の自転車シェアリング市場は、予測期間中に38.5%という最大の市場シェアを維持し、9.8%のCAGRで最速成長市場となることが見込まれており、急速に拡大すると予想されています。この成長は、韓国、中国、台湾の都市部が、渋滞緩和と持続可能な移動の促進を目的として、シェアリングマイクロモビリティの導入に注力していることによるものです。

当社の調査レポートによると、中国はスマートeバイクの大規模導入とAIを活用したフリート管理システムの普及により、依然としてこの地域のイノベーションハブとなっています。また、韓国は、マルチモーダル交通網への自転車シェアリングの統合と、駅間接続による通勤者のアクセス性向上に注力しています。

日本の自転車シェアリング市場は、観光業の回復、企業のモビリティプログラム、そして都市レベルのスマートモビリティイニシアチブによって、着実な成長が見込まれています。当社の市場見通しによると、事業者はサブスクリプションモデルと電動自転車のフリートを拡大するとともに、自治体と連携してポートの設置場所を標準化しています。最近の調査レポートによると、日本の自転車シェアリング市場は、都市計画政策の支援を受け、引き続き好調に推移しています。

SDKI Analyticsの専門家は、自転車シェアリング市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の自転車シェアリング市場は着実な変革を遂げており、多くの都市が持続可能な移動手段の確保、渋滞緩和、複合輸送手段の拡充を優先していることから、予測期間内に急速な成長が見込まれています。当社の市場見通しによると、米国とカナダの主要都市では、シェアリングバイクや電動自転車を公共交通機関網に統合し、ファーストマイルとラストマイルのスムーズな接続を実現することに注力しています。

さらに、事業者は収益性向上のため、サブスクリプションモデル、企業向けモビリティプログラム、データ駆動型車両最適化へと移行しています。自治体とのパートナーシップ、気候変動対策に重点を置いたモビリティ助成金、そしてインフラのアップグレードにより、長期的な事業運営の安定性が強化されています。

自転車シェアリング調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自転車シェアリング市場の見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の自転車シェアリング市場の成長において重要な役割を果たしている主要企業には、 Lime(Neutron Holdings Inc.)、Lyft Inc.、Bird Rides Inc.、TIER Mobility GmbH、Voi Technology ABなどが含まれます。また、市場展望によると、日本の自転車シェアリング市場における上位5社は、Docomo Bike Share (NTT Docomo)、 HELLO CYCLING (OpenStreet Co.)、 Luup Inc.、 Charichari (Chari Inc.)、 Baybike (横浜市)などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

自転車シェアリング市場ニュース

- TIER Mobility GmbH – 2024年1月、TIER Mobility GmbHはDottとの合併によりヨーロッパ有数のマイクロモビリティ事業者となるための予備合意を発表しました。

- Docomo Bike Share Inc – 2024年7月、Docomo Bike ShareとOpenStreetは、日本全国のそれぞれの自転車ポートを共同で活用するための重要な業務提携を発表しました。この提携により、乗降場所の拡大やバッテリー交換などの業務効率化を図り、利用者の利便性向上を目指します。

自転車シェアリング主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自転車シェアリングマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証