- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

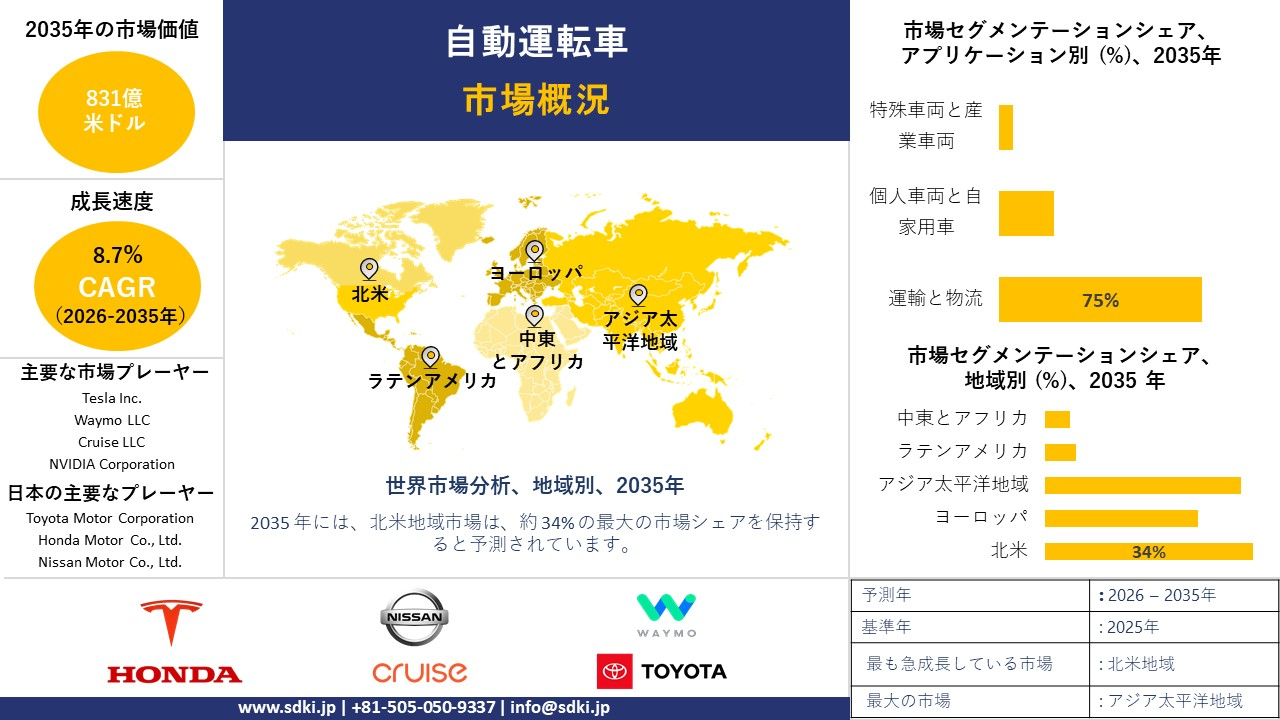

自動運転車市場規模

自動運転車市場に関する当社の調査レポートによると、市場は予測期間である2026―2035年の間に複利年間成長率8.7%で成長すると見込まれています。将来的には、市場規模は831億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は361億米ドルと記録されています。自動運転車に関する当社の市場調査によると、北米市場は予測期間を通じて約34%の主要シェアを維持すると予想されます。一方、最も高い複利年間成長率で成長すると見込まれるアジア太平洋市場は、主に国家産業政策と製造業の規模拡大の結果として、今後数年間で有望な成長機会を示す態勢が整っています。

自動運転車市場分析

自動運転の世界的な展開は、インフラ整備と規制の不均衡という問題に直面しています。大規模な試験運用は行われているものの、導入のほとんどは研究開発段階にとどまっています。一方、インフラ、サイバーセキュリティ、そして標準規格のギャップは依然として存在し、商用化への道筋が断片化され、導入コストが高額になり、規模の拡大が阻害されています。

さらに、当社の調査レポートでは、日本では国家政策として実サービス化の加速を目指しており(政府は2025年度までに無人自律移動拠点を約50カ所整備することを目標としている)、公式調査では、事故調査の枠組み、道路交通規則の整合、そして現在も精査中の遠隔監視プロトコルなど、法的、運用的、データガバナンス上の課題が浮き彫りになっていることを指摘しています。この不一致は、パイロットのスケジュールを短縮し、運航事業者とサプライヤーの資本リスクと安全リスクを高めています。したがって、日本(と他国)がルールの調和、強靭なデジタルインフラへの投資、そしてスキルギャップの解消を迅速に進めない限り、スムーズなスケールアップを前提とした市場見通しは楽観的になりかねません。

自律走行車(AV)は、セルフドライビングカーまたはドライバーレスカーとも呼ばれ、周囲の環境を感知し、自律的に走行できる車です。これらの車には、LiDAR、レーダー、カメラ、GPS、慣性航法などの高度な技術が搭載されており、高度な人工知能システムによって処理され、センサーデータの解釈、障害物の認識、適切な経路の探索が行われます。この技術は、レベル5(完全自動化)とレベル1(ドライバー支援)までのさまざまな自動化レベルに分かれており、レベル1は、アクティブセーフティから機械の完全制御への変革革命と言えます。当社の自律走行車市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核を担うと予測されています。

- 国際的な規制の調和が国境を越えた商業規模の拡大を促進- 当社の調査報告書によると、UNECEの文書によると、自動車線維持システム(ALKS)(UN R157)と関連する自動運転システム規定の世界的な認証を公式化するための具体的な動きが、この10年間で見られました。これは、各国の規則がばらばらだったことから、試験と認証の重複を削減する、統一された型式認証プロセスへの移行です。さらに、UNECEの補遺は、ALKSと機能要件に関する統一的な規定を各国当局が採用できるように規定しており、複数の管轄区域への展開を目指す自動車メーカーやグローバルなフリートオペレーターにとっての法的摩擦を軽減します。

さらに、市場見通しは、EU加盟国、日本、そして多くの締約国といった主要地域市場の傾向によって左右されます。これらの国は、2024―2025年のロードマップにおいてUNECE(国連ヨーロッパ経済委員会)の諸制度への準拠を公に表明しており、相互運用可能なコンプライアンス基準が確立されています。これにより、OEMは市場固有のハードウェア/ソフトウェアバリアントを製造せざるを得なくなるため、一時的なエンジニアリングと認証コストの削減につながります。規制の不確実性はこれまで国際的な展開における主要な障壁となってきましたが、これらの国連レベルの規格は、国境を越えたサービスの市場投入までの時間を大幅に短縮し、ロボタクシーフリートや長距離プラトーニングパイロットといった地域的に拡張可能な商用モデルの投資可能性を高めます。

- 公共インフラ資金とスマートシティプログラムによるAV導入の経済性確保–当社の調査レポートによると、2024―2025年の政府予算と助成金プログラムは、インテリジェント交通インフラ(ITインフラ)への資金配分を明確に示しており、AVサービスに必要な車両接続、路側センシング、交通路のデジタル化への直接的な需要喚起を生み出しています。例えば、米国運輸省の2026年度予算資料やIIJA関連の助成金プログラムは、スマートシティ、先進交通技術、INFRA/TIFIAプロジェクトに引き続き数十億ドルを割り当てています。

したがって、これらの資金は、自動運転車両の運用リスクを軽減するV2I(車両インフラ連携)の導入と交通管理システムを支援します。さらに、日本のモビリティDX戦略においても、自動運転の社会実装とSDVの競争力強化が政府の優先事項として挙げられており、優先地域の選定や実証実験を可能にする標準化活動などが含まれています。公的資金は、物理インフラとデジタルインフラの両方を担保することで、AV事業者の設備投資負担を軽減し、サービスの信頼性を向上させます。これらは投資家がユニットエコノミクスをモデル化する際に用いる重要な指標であるため、市場の見通しは良好です。資金調達ラウンドは2020年代末までに成熟すると予想されるため、調達と官民連携のパイロットプログラムは、サプライヤーにとって長期的な収益源となり、車両導入におけるリスク軽減要因となることが期待されます。

日本の現地企業にとって、自動運転車市場の収益創出ポケットとは何でしょうか?

日本の自動運転車市場は、国内の事業者に特定の収益源を提供しており、これらの収益源は主に、国内の高度に発達したデジタルインフラと政府主導のプログラムであるSociety 5.0に依存しています。最大の収益源の1つは、デジタルサプライチェーンとB2Bモビリティサービス業界です。自動運転車両は部品の調達や運行維持に複雑な物流ネットワークを必要とするため、デジタルチャネルが業務の主要な神経系となっています。経済産業省は2025年8月に電子商取引市場調査を発表し、国内のB2B EC市場規模は2024年に514.4兆円に達し、前年比10.6%増になると予測しています。日本の技術企業と自動車ティア1サプライヤーは、スマートシティにおけるレベル4モビリティサービスの機能をサポートする統合型車両管理ソリューションと調達サービス(自動運転)を提供することで、この豊かなデジタルエコシステムを活用しています。

次の大きな収益源は、ハイテクハードウェア製造業界、特に自動運転システムの目と耳となるセンサーや通信モジュールです。日本の産業基盤は、世界の自動運転市場に対応するため、機械部品から高度な電子機器へと移行しています。経済産業省の2024年9月鉱工業指数は、V2X(車車間・路車間)通信ユニットや高速プロセッサの需要が急増したため、情報通信機器産業が生産成長の主要な原動力の一つであることを示しました。Sony、Renesas、Toshibaなどの日本企業は、これらのミッションクリティカルな要素を国際的なOEMに提供することで価値を獲得しており、ソフトウェア開発がよりグローバル化している中でも、日本のハードウェアは自動運転スタックの中心であり続けています。

市場の制約

当社の調査レポートによると、規制の断片化やコンプライアンスコストなどの主要な要因が、予測期間中の市場成長を妨げると予想されています。国と地方の規制当局は、測定可能な執行と修復コストを生み出す複数の重複する要件を課しています。たとえば、NHTSAの2023年6月30日の議会への2023年報告書は連邦政府の監督の拡大を文書化しており、GMは2024年のForm 10-Kで、Cruiseが1.5百万米ドルのNHTSA同意命令罰金(2024年9月)、500千米ドルのDOJ罰金(2024年11月)、112,500米ドルのCPUC罰金(2024年7月)を支払い、2024年に5―6億米ドルのCruise関連資産の償却を記録したことを明らかにしました。このような要因は、大手プレーヤーにとって重大な運用上の制約と一時的な費用、と世界中でのスケーリングの鈍化につながります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動運転車市場レポートの洞察

SDKI Analyticsの専門家によると、以下は自動運転車市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

8.7% |

|

2025年の市場価値 |

361億米ドル |

|

2035年の市場価値 |

831億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動運転車市場のセグメンテーション

自動運転車市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、自律性のレベル別、アプリケーション別、コンポーネント別、パワートレイン別、車両タイプ別にセグメント化されています。

アプリケーション別に基づいて、市場はさらに運輸と物流、個人車両と自家用車、特殊車両と産業車両に分割されています。これらのうち、運輸と物流分野は予測期間中に世界市場シェアの75%を占めると予想されます。規制インフラの整備と走行距離あたりのコスト優位性は、運輸と物流分野における自動運転車の需要を拡大させる重要な推進要因となっています。規制インフラの整備は、自動運転車の試験運用と導入を促進しています。例えば、米国運輸省は複数の試験を実施し、自動運転車の機能向上と開発を促進するためのガイドラインと助成金を提供しています。これにより、運輸と物流分野における自動運転車の市場導入率が向上しています。

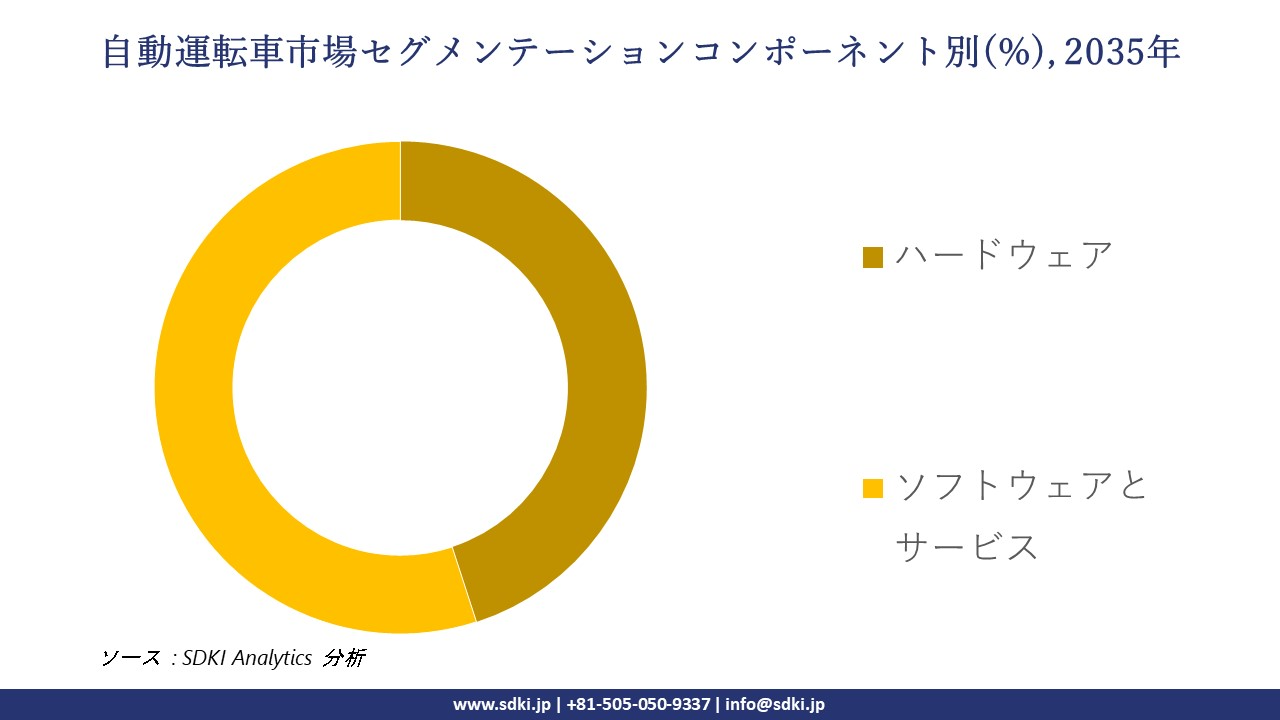

コンポーネント別に基づいて、ハードウェアとソフトウェアとサービスに分割されています。データ駆動型ネットワーク効果、高度なシステム統合技術、そして高い研究開発投資が、当該分野の市場普及率を押し上げています。市場評価の重視と政府による認知は、ソフトウェアとサービス分野の主要な成長要因と考えられています。米国国家戦略のような政府による取り組みは、AIを自動運転技術におけるリーダーシップを高めるための重要な要素として認識しています。米国国立科学財団をはじめとする著名な機関は、自動運転ソフトウェアの性能向上を目指すAI研究の推進に資金援助を行っています。こうした動きは、自動運転車におけるソフトウェアとサービスコンポーネントの統合率をさらに高めるものと予想されます。

以下は、自動運転車市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

自律性のレベル別 |

|

|

アプリケーション別 |

|

|

コンポーネント別 |

|

|

パワートレイン別 |

|

|

車両タイプ別 |

|

ソース: SDKI Analytics 専門家分析

自動運転車市場の傾向分析と将来予測:地域市場展望概要

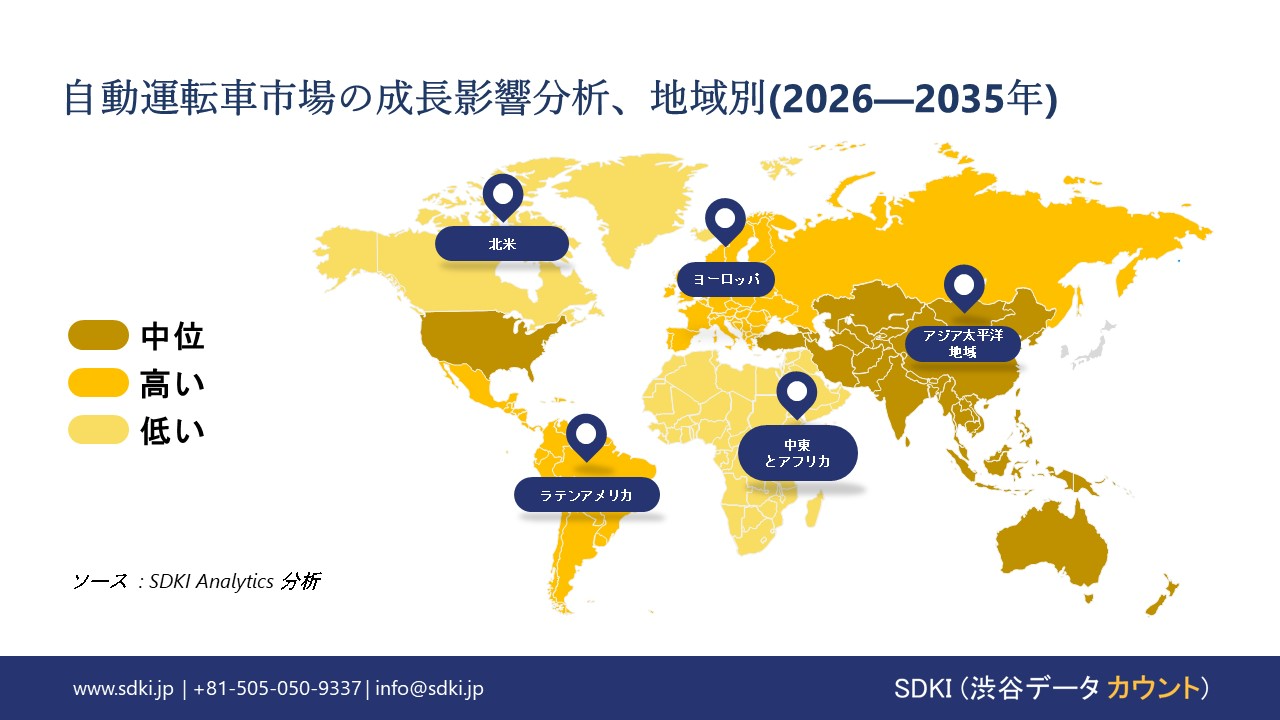

当社の調査レポートによると、アジア太平洋地域の自動運転車市場は、予測期間中に複利年間成長率(CAGR)24%で力強い成長を示すと予測されています。国家の産業政策と製造業の規模拡大が、アジア太平洋地域における主要な市場牽引役となっています。例えば、中国の産業データによると、自動車生産台数は17.7%増加し(2024年12月の製造業における主要成長率)、新エネルギー車(NEV)の総台数は2024年末までに31.40百万台に達し、OEM生産能力と部品供給能力の急速な拡大を示しています。さらに、インドの産業生産性(IIP)と業界発表によると、2024年には自動車生産と小売が回復すると予想されており、現地生産に対する政策支援が反映されています。当社のアナリストによると、中国、日本、インドにおける国家5カ年計画、重点的な研究開発助成金、製造業へのインセンティブは、生産規模の拡大をセンサー、制御ECU、電動プラットフォームの単価低下に繋げ、輸出志向の組立と国内でのフリート試験の両方を促進しています。これらの取り組みが相まって、供給側の現地化と輸出規模の拡大を通じて、地域の自動運転車市場の成長を促しています。

自動運転車市場の見通しによると、日本は予測期間中に複利年間成長率27%で堅調な成長が見込まれています。日本の国家目標であるSociety 5.0とスマートシティは、自動運転モビリティの概念的支援を自治体の調達パイプラインや省庁横断的な資金へと転換する具体的なプログラムアーキテクチャとして運用化されています。例えば、内閣府はスマートシティロードマップ(2024年3月29日)を発表し、2025年度までに実証地域(100地域)を拡大し、デジタルライフラインへの投資を実際のパイロットに結び付けることを目標としています。このようなロードマップに基づくパイロットは、予測可能な自治体の需要を喚起し、省庁横断的な資金調整を可能にし、展開経路を標準化することで、OEMやサプライヤーの導入リスクを軽減し、自動運転車プラットフォームとサービスの全国的な商用化を加速させます。

SDKI Analyticsの専門家は、この自動運転車市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の自動運転車市場は、2035年まで複利年間成長率(CAGR)22.3%で成長すると予想されています。この成長は、この地域に膨大な産業受注残があり、商用自動運転車両の試験運用が積極的に行われているという事実に支えられています。米国国勢調査局は2024年9月に、製造された耐久財の未処理受注額が1,3910億米ドルに上るという報告書を発表しました。これは、次世代輸送機器の需要が継続していることを示しています。当社の分析によると、この膨大な受注残は、車両運行会社が物流ネットワークの近代化と自動運転トラックやドローンによる貨物配送への長期的な取り組みを意味しており、差し迫った規制上の課題にもかかわらず、市場を前進させています。

自動運転車調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動運転車の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の自動運転車市場の成長において重要な役割を果たす主要企業には、Tesla Inc.、Waymo LLC (Alphabet Inc.)、Cruise LLC (General Motors)、NVIDIA Corporation、Mobileye Global Inc. などが含まれます。さらに、市場展望によると、日本の自動運転車市場における上位5社は、Toyota Motor Corporation、Honda Motor Co., Ltd.、Nissan Motor Co., Ltd.、DENSO Corporation、Aisin Corporation などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

自動運転車市場ニュース

- 2025年11月、WeRideとUberはアラブ首長国連邦のアブダビで、中東初となる完全無人運転ロボタクシーの商用サービスを開始しました。これは、自動運転モビリティサービスを試験運用段階から本格的な商業展開へと拡大させる上で画期的な出来事です。この提携は、商業的な実現可能性を実証し、一般市民の信頼を高め、地域における自動運転配車サービスの普及を加速させるものです。

- 2025年10月、Nissanは自動運転技術をさらに発展させるための新たな取り組みを発表しました。これには、試験の拡大やシステム改良などが含まれます。この取り組みは、自動運転におけるNissanの革新性と安全性へのコミットメントを強化するものであり、自動運転車市場における同社の地位を確固たるものにするものです。日産の継続的な投資は、自動車メーカー間の競争激化を示唆するとともに、自動運転車の普及に向けた広範なエコシステムの発展にも貢献しています。

自動運転車主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動運転車マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証