- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車 PCB 市場規模

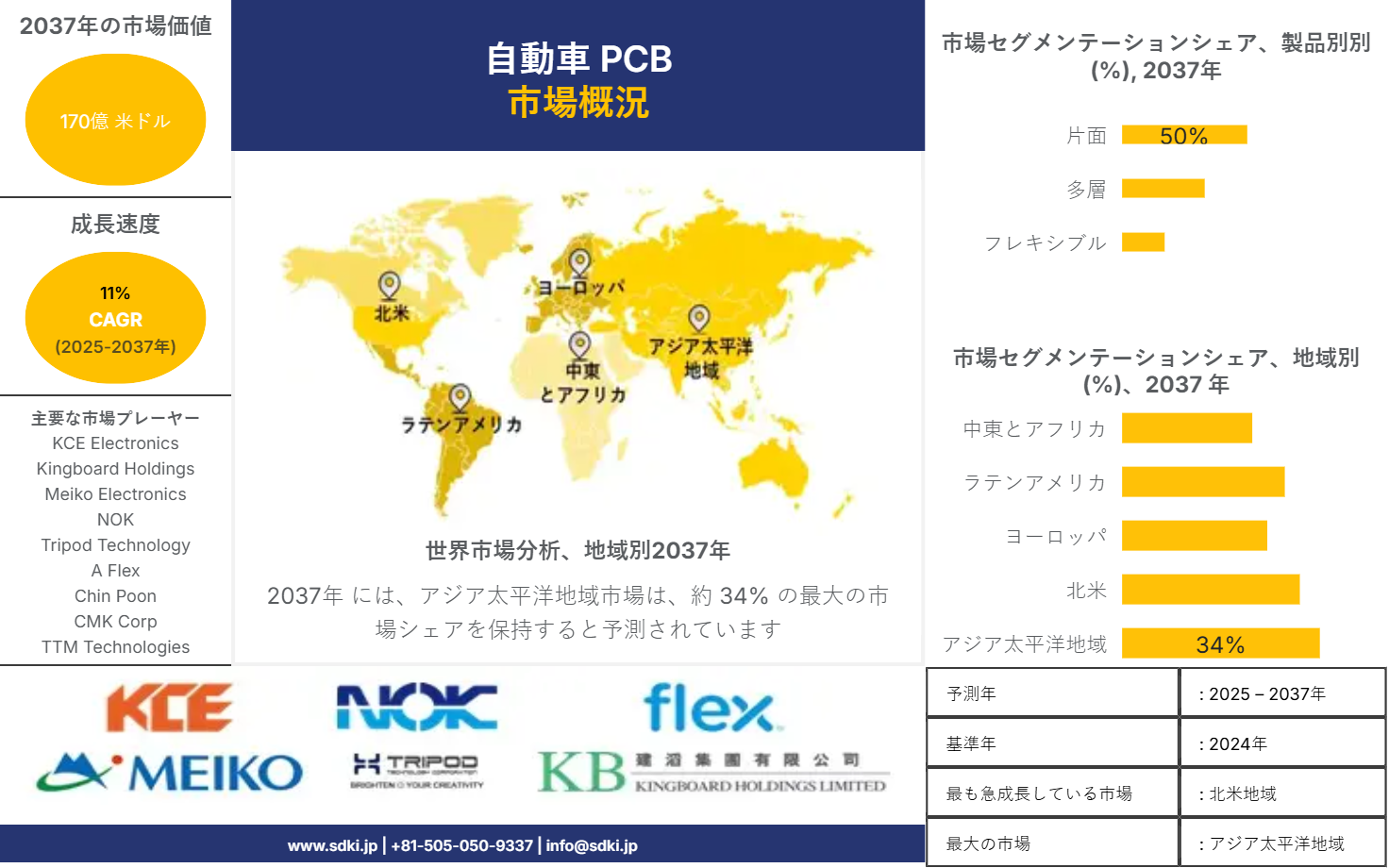

自動車PCB市場は、2024年に約70億米ドルの市場価値から、2037年までに約170億米ドルに達すると推定され、2025-2037年の予測期間中に11%のCAGRで成長すると予想されています。

自動車 PCB 市場分析

リジッド フレックス PCB の適用性の高まり、車載インフォテインメント システムの浸透、新エネルギー車の登場、ADAS の可能性の増大は、自動車PCB市場の成長に貢献すると予想されます。先進運転支援システム (ADAS) は、自動車PCB市場の成長を牽引しています。 ADAS システムでのプリント回路基板の利用は、今後数年間で大きな牽引力になると予想されます。 そのため、グローバルな自動車PCB市場に対応するベンダーは、今後数年間で自動車に ADAS を搭載する傾向が強まっていることを利用しようとしています。 さらに、車載インフォテインメント (IVI) システムのインストールの増加により、フレキシブル プリント回路基板の需要が押し上げられると予想されます。

プリント回路基板設計シミュレーションのデジタル化は、自動車PCB市場の成長における主要な概念として浮上しています。 これにより、実際の実装が設計プロセスのシミュレーションに統合される前に、効果的なプロトタイプの準備が保証されます。 また、エンジン機構と推進技術の電化は、予測期間中に自動車PCB市場の成長をさらに促進すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車 PCB 市場レポートの洞察

|

レポート範囲 |

|

|

CAGR |

11% |

|

予測年 |

2025-2037年 |

|

基準年 |

2024年 |

|

予測年の市場価値 |

約170億米ドル |

自動車PCB市場セグメント

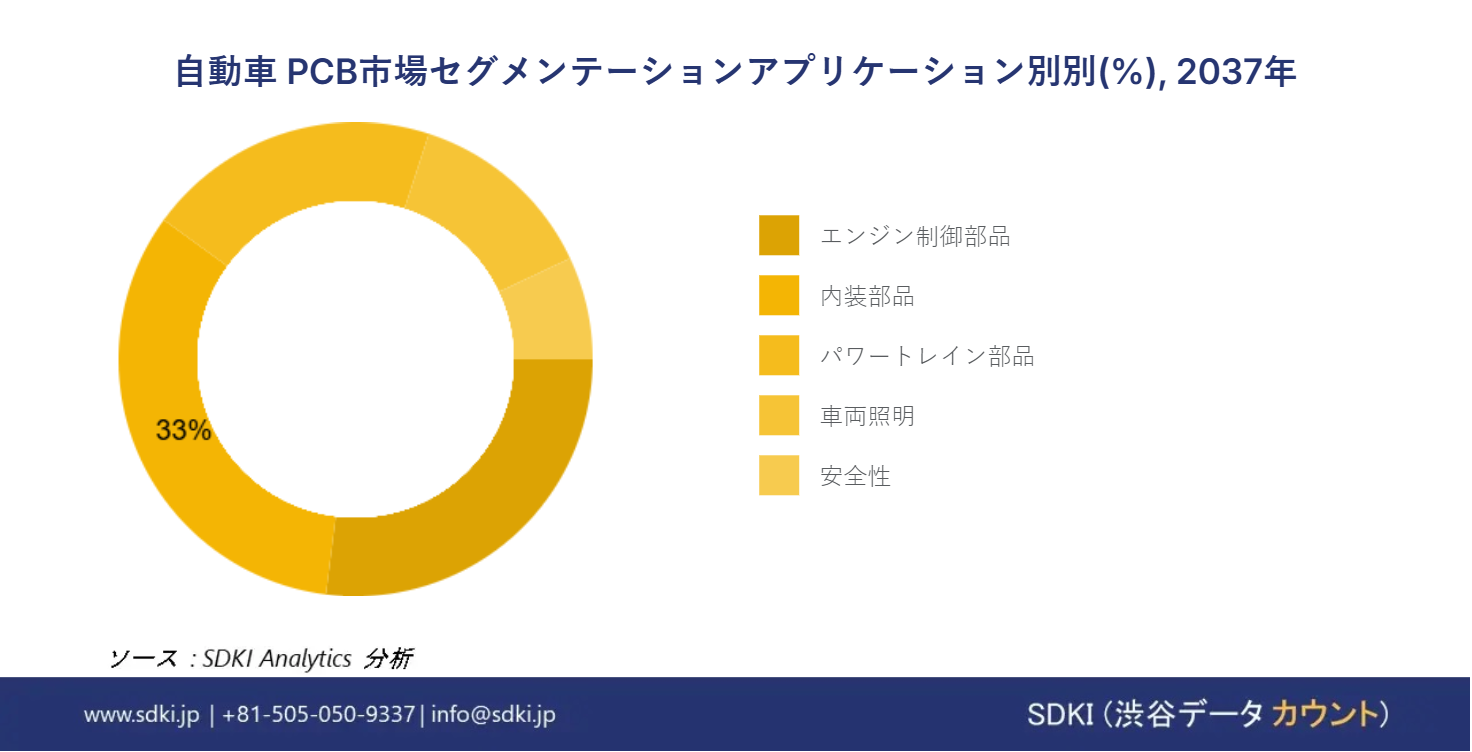

自動車PCB市場は、アプリケーション別 (内装部品、エンジン制御部品、パワートレイン部品、車両照明と安全性)、製品別 (片面、フレキシブル、多層)、車両別 (乗用車、小型商用車、大型トラック) 、および地域別に分割されます。これらのセグメントは、さまざまな要因に基づいてさらにサブセグメント化され、各セグメントおよびサブセグメントの複合年間成長率、評価期間の市場価値およびボリュームなど、市場に関するいくつかの追加情報で構成されます。

製品に基づいて、片面製品セグメントは、予測期間中に自動車PCB 市場で最大の部分を占めています。

自動車照明システム、ワイパー システム、電子スロットル モジュールなどの電子機器での片面回路基板の広範な使用は、自動車PCB市場の成長を促進する可能性があります。 中国、台湾、韓国などの国は、片面プリント回路基板の最大の生産国です。 多層フレキシブルプリント回路基板は、予測期間中に大幅な成長が見込まれています。

アプリケーションに基づいて、内装部品セグメントは、自動車用 PCB 市場で最大のセグメントでした。

ダッシュボード スイッチ、ステレオおよびオーディオ 部品、デジタル スクリーンおよびディスプレイ システム、オンボード レーダー システム、ナビゲーション システム、およびオンボード診断に対する需要の高まりは、内装部品セグメントの成長に拍車をかけています。 安全規制と運転体験の向上がますます重視されるようになっているため、自動車メーカーは高度な内装部品の開発に積極的に投資しています。 APAC地域は2018年に最も重要な内装部品市場であり、予測期間中も市場の成長を維持する可能性が高い。

一方、エンジン制御部品セグメントは、自動車用プリント回路基板市場への 2 番目に大きな貢献者でした。ECUの使用の増加は、プロセッサと半導体の使用を増加させ、自動車PCB市場の成長に間接的に影響を与えます。 パワートレイン 部品は、ハイブリッド車や完全電気自動車での採用が進んでいるため、プリント回路基板の需要が高まっています。 さらに、燃料排出基準に対する規制の強化により、OEM や Tier I サプライヤーの成長が促進され、パワートレイン 部品の電動化に注力するようになっています。

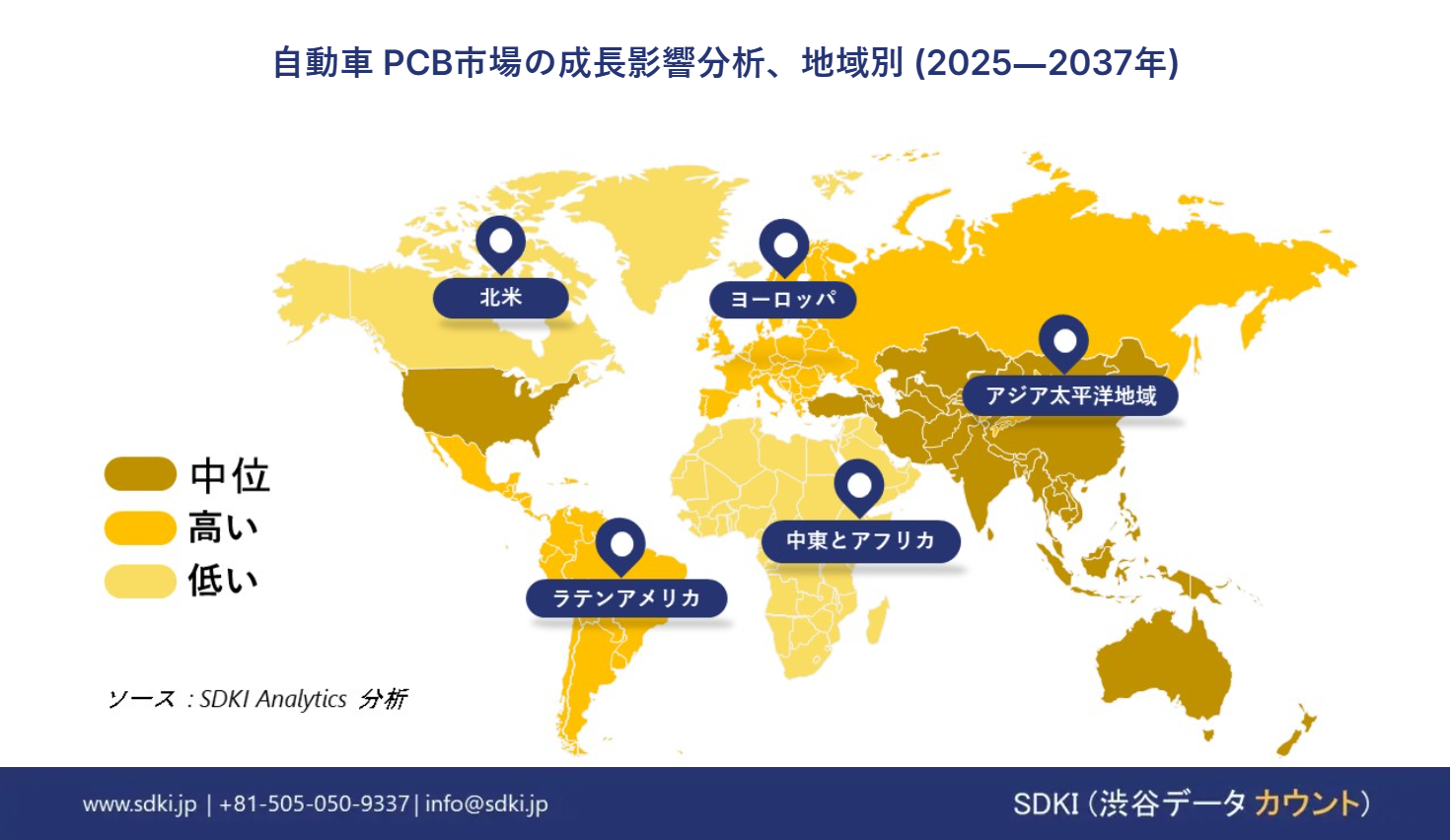

自動車PCB市場の地域概要

自動車PCB市場は地域に基づいてさらに細分化されており、各国の市場成長が評価されます。これらには、北米(米国、カナダ、およびその他の北米)、ヨーロッパ(ドイツ、フランス、イタリア、スペイン、英国、およびその他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、シンガポール、およびその他のアジア太平洋)およびその他の地域が含まれます。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

地域に基づいて、APAC地域は自動車PCB市場の急成長を目の当たりにしています。

地域に基づいて、APAC地域では、人件費と物流コストが低いため、自動車生産が急増しています。 生産能力の向上、デジタル化の台頭、自動車業界への一貫した投資が、この地域の市場の成長を後押しすると予想されます。 一方、米国とカナダでの電気自動車とハイブリッド車の普及により、北米地域は自動車PCB市場で 2 番目に大きな地域セグメントになりました。 ドイツ、英国、フランスでの電気自動車の需要の増加は、ヨーロッパ地域の市場成長の主要な原動力の 1 つです。

ブラジルは、ラテンアメリカの自動車 PCB 市場の主要市場です。 しかし、ベネズエラの政情不安、衰退するブラジル経済、および自然災害に対する脆弱性は、ラテンアメリカ地域の市場の成長に影響を与える可能性があります。 さらに、ベンダーが事業基盤を拡大しているため、MEA地域は大幅な成長を遂げています。

自動車 PCB 調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

自動車PCB市場の主要なキープレーヤーには、Chin Poon, CMK Corp.、KCE Electronics、Kingboard Holdings、Meiko Electronics、NOK、Tripod Technology、TTM Technologies、A-Flex、Amphenol、Daeduck Electronics、ELNA、Elvia PCB、Genus Electrotech、GUH Holding Berhad、Kyoden、Liang Dar Technology、Multek、RayMing Technologyなどがあります。この調査には、自動車PCB市場におけるこれらの主要企業の詳細な競合分析、企業プロファイル、最近の動向、および主要な市場戦略が含まれています。

自動車 PCB 主な主要プレーヤー

主要な市場プレーヤーの分析

目次

自動車 PCB マーケットレポート

関連レポート

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証