- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用ガスケット&シール市場エグゼクティブサマリ

1) 自動車用ガスケット&シール市場規模

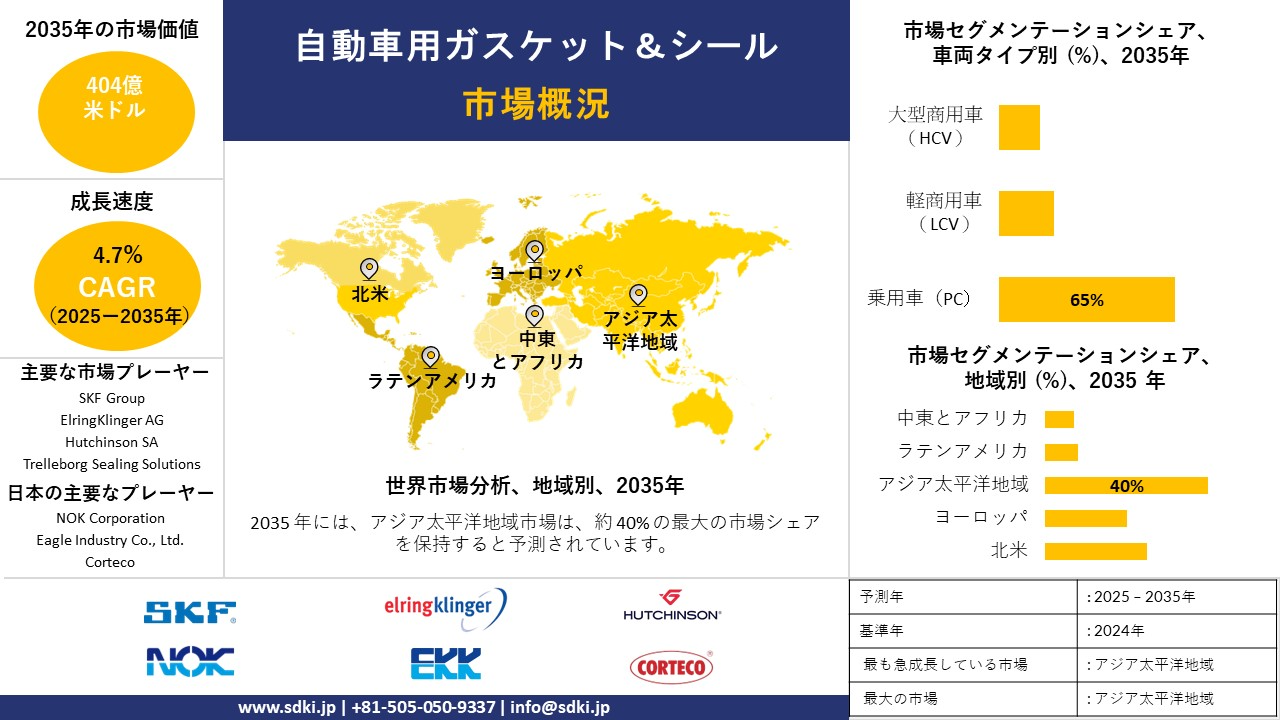

当社の自動車用ガスケット&シール市場調査レポートによると、市場は2025-2035年の予測期間中に年平均成長率(CAGR)4.7%で成長すると予想されています。2035年には、市場規模は404億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は272億米ドルでしました。燃費の良い自動車への需要の高まりと、厳しい排出ガス規制への対応の必要性は、自動車用ガスケット&シール市場の成長を牽引する要因の一部です。

2)自動車用ガスケット&シール市場の傾向– 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用ガスケット&シール市場の傾向には、シール(パワートレイン/流体システム)、ガスケット(エンジン&排気)、EV/ハイブリッド専用シール&ガスケットなどが含まれます。予測期間中に自動車用ガスケット&シール市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2025-2035年) |

主要な成長要因 |

|

シール(パワートレイン/流体システム) |

アジア太平洋 |

5.0% |

電動化の需要、排出ガス・安全規制、材料イノベーション |

|

ガスケット(エンジン&排気) |

北米 |

4.0% |

エンジンのダウンサイジング、熱応力要件、アフターマーケットの交換サイクル |

|

EV/ハイブリッド専用シール&ガスケット |

ヨーロッパ |

6.5% |

バッテリーシールのニーズ、熱管理、軽量素材 |

|

アフターマーケットおよび交換部品 |

ラテンアメリカ |

6.0% |

車両の老朽化、スペアパーツの輸入、車両保有台数の増加 |

|

高性能‑・特殊材料 |

中東・アフリカ |

7.5% |

極限環境のニーズ、インフラプロジェクトの増加、耐久性の需要 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 – 自動車用ガスケット&シールとは何ですか?

自動車用ガスケット&シールは、接合面間の液体やガスの漏れを防ぎ、圧力を維持し、内部システムを汚染物質から保護するために車両に使用されるエンジニアリング部品です。エンジン効率を低下させ、車両に問題を引き起こす可能性のあるオイルや冷却水の漏れを防ぐための機械的なバリアを形成します。

自動車業界において、ガスケットとシールは車両の性能、安全性、そして耐久性にとって極めて重要です。ガスケットは通常、2つの剛性面の間に配置され、漏れを防ぎ、しっかりとした接合部を維持する平らで圧縮可能な材料です。一方、シールは、可動部品または固定部品間の隙間を埋めるために設計された成形または機械加工された部品です。

4)日本の自動車用ガスケット&シール市場規模:

当社の調査アナリストは、日本における自動車用ガスケット&シールの市場は安定しており、予測期間中に5.8%のCAGRで成長すると予測しています。市場調査の結果、自動車の電動化、厳格な環境規制、そして耐久性と性能を向上させる材料科学の進歩が、日本における自動車用ガスケット市場の成長を促進する要因であることが明らかになりました。

日本市場における自動車販売台数の増加も、ガスケット・シール市場の直接的な拡大を支える要因となっています。SDKIアナリティクスの調査によると、2023年12月の日本における自動車販売台数は約8.6百万台と、2022年より増加しています。市場の安定した需要による自動車生産台数は、ガスケットやシールなどの主要部品に対する市場の強い需要を生み出しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用ガスケット&シール市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

EVバッテリーコンパートメントシーリングシステム |

OEM採用率、材料性能レベル |

EVの普及、熱管理の需要、OEMの持続可能性義務 |

日本のEVの成長は、耐熱性と安全性が求められるバッテリーエンクロージャ向けの特殊なシーリングニーズを促進します。 |

高 |

|

高精度エンジンガスケット |

許容誤差精度、ストレス下での信頼性 |

エンジンのダウンサイジング、排出ガス規制、熱サイクル耐久性 |

燃費向上と排出量削減の要求は、パワートレインの設計要件に影響を与え続けています。 |

中 |

|

軽量複合ガスケット材料 |

材料革新率、OEM承認 |

軽量化義務、カーボンニュートラル目標、先端材料の研究開発 |

脱炭素化目標を達成するために、軽量素材がICEとEVの両方のセグメントで標準になりつつあります。 |

中 |

|

アフターマーケット交換部品の流通 |

Mask |

|||

|

ハイブリッド車冷却システムシール |

||||

|

スマート製造とデジタル品質管理 |

||||

|

環境に優しいリサイクル可能なガスケット製品ライン |

||||

|

地域OEM向けの現地生産 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用ガスケット&シール市場の都道府県別内訳:

以下は、日本における自動車用ガスケット&シール市場の都道府県別の内訳の概要です。

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

6.0% |

OEMとR&Dの集中、高精度シールの需要‑、EV部品製造の存在 |

|

愛知 |

5.5% |

自動車生産拠点、サプライヤーネットワーク、エンジン/パワートレインの革新の増加 |

|

大阪 |

5.0% |

産業機器の需要、アフターサービス、地元の材料サプライヤーの革新 |

|

神奈川 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

自動車用ガスケット&シール市場成長要因

当社の自動車用ガスケット&シール市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

車両の電動化により、バッテリーのシーリング需要が再定義されました:

電動化により、ガスケットとシールの用途は多様化し、性能基準も引き上げられています。バッテリー式電気自動車では、水分の浸入、絶縁破壊、熱伝播に対する堅牢なパック、モジュール、セルのシーリングが求められており、高度なシーリングの必要性が高まっています。さらに、eアクスルとインバーターには、新しい冷却剤やeフルイドに対応した低NVH・低摩擦シールが求められており、これも市場の成長にプラスの影響を与えています。

EVの普及は主要市場全体で増加傾向にありますが、ハイブリッド車やプラグインハイブリッド車は、エンジンとモーターのインターフェースや高電圧部品にシーリングの複雑さを増しており、電動パワートレイン全体の環境保護、熱保護、電気保護の構造的変化をもたらしています。国際エネルギー機関(IEA)の報告書によると、2023年には世界で約1,400万台のEVが新規登録されました。さらに、2023年には電気自動車の在庫の70%をバッテリー式電気自動車が占めており、液漏れ防止用のガスケットとシーラントの需要が高まっていることを示しています。

-

厳しい世界的排出規制によりシール基準が強化されます:

世界的な脱炭素化と大気質に関する政策が厳格化されており、シーリングはコンプライアンスの直接的な推進力となります。EVやハイブリッドシステムでは、ガスケットとシールが漏洩排出を抑制し、潤滑油の完全性を維持し、熱性能を安定させることで、燃費と部品寿命を向上させます。

ヨーロッパ議会は、2025年からのCO2排出量目標を毎年15%削減するよう修正しました。この圧力により、自動車業界は燃費向上に努め、シーラントやガスケットの緩みに起因する排出ガスの削減に努めざるを得なくなっています。ユーロ7、チャイナ6、そして米国のTier 3排出ガス規制は、燃料システム、エンジン、トランスミッションなど、車両のあらゆる部分からの蒸発ガスや漏れを対象としており、高品質のガスケットとシーラントの需要が高まっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用ガスケット&シール市場の世界シェア

SDKI Analyticsの専門家によると、自動車用ガスケット&シール市場の世界シェアに関するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

4.7% |

|

2024年の市場価値 |

272億米ドル |

|

2035年の市場価値 |

404億米ドル |

|

履歴データの共有 |

過去5年間 2023年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用ガスケット&シール市場のセグメンテーション分析

当社は、自動車用ガスケット&シール市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、車両タイプ別、材質タイプ別、製品タイプ別、販売チャネル別、アプリケーション別にセグメント化されています。

車両タイプ別に、市場はさらに乗用車(PC)、軽商用車(LCV)、大型商用車(HCV)に分割されています。このうち、乗用車(PC)は2035年までに世界市場シェアの65%を占めると予想されています。乗用車生産の増加と排出ガス規制は、関連するサブセグメント市場の成長に大きな影響を与えています。例えば、インドや東南アジアなどの市場は現在、乗用車の生産が盛んで、自動車用ガスケット&シールの需要が大きく高まっています。IEAの見通しによると、世界的な電気自動車の導入は大幅に増加しており、2030年までに売上高が40%増加すると予測されています。これは、特に乗用車セグメントにおいて、自動車用ガスケット&シールの需要に大きな影響を与える可能性があります。

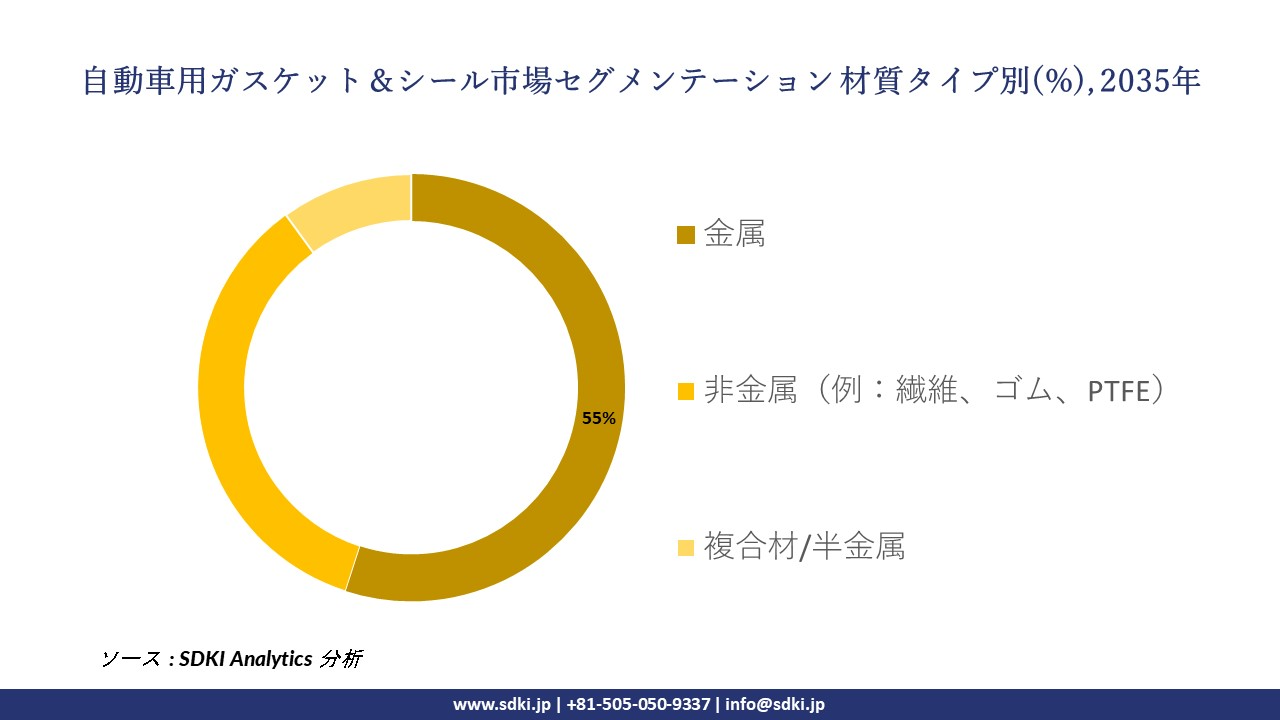

材質タイプ別では、金属、非金属(例:繊維、ゴム、PTFE)、複合材/半金属に分割されています。金属サブセグメントは、予測期間中に55%の市場シェアを獲得すると予測されています。高い熱機械的ストレス耐性と価値密度要因により、自動車用ガスケット&シールにおける金属材質タイプの拡大が世界市場で拡大しています。金属ガスケットは非金属ガスケットよりもコストが高いものの、車両の最重要部品や高級部品に採用されています。これらは、非金属ガスケットおよびシールと比較して、化学的劣化や温度変動に対する優れた耐性を備えています。これが、金属ガスケットおよびシールの需要を、その価値提案に活かしています。

以下は、自動車用ガスケット&シール市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

車両タイプ別 |

|

|

材質タイプ別 |

|

|

製品タイプ別 |

|

|

販売チャネル別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用ガスケット&シール市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用ガスケット&シール市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋 |

|

|

ラテンアメリカ |

|

|

中東・アフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用ガスケット&シール市場の抑制要因

世界中の自動車用ガスケット&シールの市場シェアに関連する主な制約要因の 1 つは、化学物質のコンプライアンスです。

化学適合性:

当社の調査レポートによると、化学適合性は自動車用ガスケット&シール市場の成長を阻害する大きな障壁の一つです。これらの部品は高温や腐食性の高い液体・ガスにさらされるため、環境適合基準への適切な適合が求められます。

製品の再試験負担と法制化の遅延は、製造業者がグローバル市場で自由に事業を展開する上で大きな影響を及ぼします。例えば、EUはREACH規則に基づき、化学物質を使用する産業に対して追加試験の義務付けと登録費用の引き上げを行いました。これにより、製造業者のコンプライアンスコストは上昇しました。

自動車用ガスケット&シール市場 歴史的調査、将来の機会、成長傾向分析

自動車用ガスケット&シールメーカーの収益機会

世界中の自動車用ガスケット&シールメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長要因 |

|

高度なEV / バッテリーおよび熱シールソリューション |

アジア太平洋 |

電気自動車の普及とバッテリーの熱管理のニーズの増加により、新しいシーリングシステムの需要が高まっています。 |

|

アフターマーケット / 交換用シールとガスケット |

北米 |

車両の老朽化と耐用年数の延長により、シーリング部品の交換需要が増加 |

|

軽量・複合シーリング技術 |

ヨーロッパ |

厳しい排出ガスおよび効率目標により、OEMは軽量素材や先進複合材へと向かいます |

|

商用車および大型車両用シーリング |

Mask |

|

|

過酷な環境向けの特殊シール |

||

|

輸入代替のための現地生産/国内生産‑ |

||

|

グリーン/バイオベース/リサイクル可能なガスケット材料 |

||

|

ティア‑1 / システム統合パートナーシップ |

||

ソース: SDKI Analytics 専門家分析

自動車用ガスケット&シールの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、自動車用ガスケット&シール市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

サプライチェーン/OEMシステム構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

グリーンフィールド現地工場 + OEM パートナーシップ |

アジア太平洋地域 |

成熟/統合 |

OEM‑主導、統合重視 |

新興国/発展途上国 |

高い |

高い自動車生産量が現地投資を正当化し、OEMとの提携で長期的な供給を確保 |

|

アフターマーケット/独立系流通市場への参入 |

北米 |

成熟した |

OEMとアフターマーケットの混合供給 |

発展した |

中-高 |

確立‑された交換部品チャネルにより、完全な OEM 認定なしでも独立した参入が可能 |

|

現地サプライヤーとの合弁事業 |

ラテンアメリカ |

新興 |

OEM + 地域階層構造 |

新興 |

中 |

現地パートナーは、規制、ネットワーク、流通、信頼の利点をもたらし、市場リスクを軽減します |

|

ニッチ/専門製品の輸出に特化 |

Mask |

|||||

|

持続可能性 / ハイエンド‑ニッチフォーカス |

||||||

|

地域ハブ供給/越境‑輸出プラットフォーム |

||||||

ソース: SDKI Analytics 専門家分析

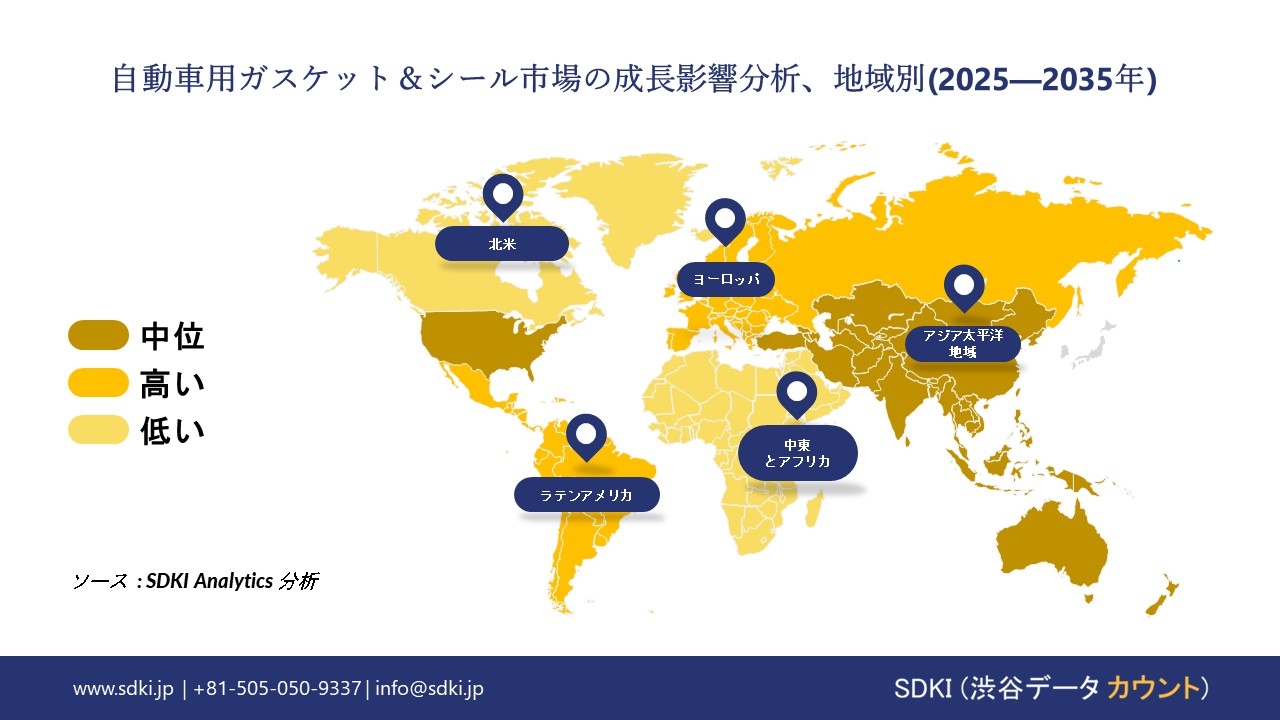

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の自動車用ガスケット&シール市場規模:

北米の自動車用ガスケット&シール市場は世界市場で2番目に大きな地域であり、着実な成長が見込まれています。電気自動車への移行とサプライチェーンのローカライゼーションは、北米の自動車用ガスケット&シール市場拡大の重要な推進要因です。

当社の調査アナリストの見解によると、EV登録台数の増加とサプライチェーンの現地化推進に向けた政府支援により、米国はこの地域における主要市場となっています。米国では3百万台以上のEVが登録されており、自動車用ガスケット&シール市場への大きな需要を生み出しています。政府は、国内製造の促進とサプライチェーンの現地化を促進するため、税額控除や補助金といった多様なインセンティブを提供しています。

- 北米の自動車用ガスケット&シール市場の市場強度分析:

北米の自動車用ガスケット&シール市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

米国 |

カナダ |

|

市場の成長可能性 |

好調— 大規模な自動車市場、EV普及の加速、そしてクリーンな自動車への移行を支援する連邦および州の政策が多数存在;アフターマーケットにおける大きなビジネスチャンス |

中程度から強い— 市場規模は小さいものの、ZEVシェアが急速に増加し、多くの地域で強力な州政府の優遇措置と政策が整備されています。優遇措置の変更により、多少の変動が予想されます。 |

|

規制環境の複雑さ |

複雑- 複数の階層:連邦(EPA、NHTSA)、州レベルの規制(カリフォルニア州、その他の州)、排出ガス、燃費、EV の安全性、材料など;ガスケット/シール サプライヤーは、化学物質の安全性、排出ガス、漏れに関する規制や標準に対応する必要があります。 |

標準から複雑へ— 連邦規制に加え、州規制も適用されます。一部の州ではより厳しい規制が設けられています。インセンティブプログラムの変更は市場動向に影響を与えます。米国/カリフォルニア州の排出ガス基準との規制整合性が重要となる場合が多いです。 |

|

価格体系 |

市場‑主導型— OEM調達はコストに非常に‑敏感であり、アフターマーケットは競争が激しい;部品価格は逼迫しており、原材料、人件費、物流費の高騰により利益率は圧迫されています。 |

市場‑主導だがインセンティブに対する感受性が高い- 価格設定のプレッシャーは存在するが、消費者のコストを相殺する政府のリベートやインセンティブがあれば、買い手はより余裕を持てる可能性があります。部品サプライヤーは、地元の OEM や地方自治体の規制と連携する場合、より安定した契約を結ぶことができる可能性があります。 |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの自動車用ガスケット&シール市場規模:

ヨーロッパの自動車用ガスケット&シール市場は、電動化への急速なシフトと規制強化により、着実な成長が見込まれています。ヨーロッパ規制では、二酸化炭素排出量の削減と持続可能なパフォーマンスが厳格に重視されており、自動車市場はリーク最小化を目指すOEMへと移行しており、自動車用ガスケット&シールの需要が拡大しています。例えば、英国のEU離脱(ブレグジット)は二重の調和を示唆しており、規制遵守の負担が増大し、市場は法的検証のためのガスケット・シールを採用するよう促されています。

ドイツはEU内で自動車生産を牽引する主要市場の一つであり、EVとハイブリッド車の普及に多額の投資を行うと予想されています。当社の調査アナリストによると、EV登録台数は2025年に22%以上増加すると予想されています。電動化の急速な進展は、OEMプラットフォームにおける高度なシーリングを実現する自動車用ガスケット&シールの需要を押し上げています。

- ヨーロッパの自動車用ガスケット&シール市場の市場強度分析:

ヨーロッパの自動車用ガスケット&シール市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

中程度から強い- 英国のEVの勢いとインセンティブは市場規模は小さいものの、上昇の余地があります |

堅調- ドイツは依然としてヨーロッパの自動車製造の中心地であり、部品の需要は堅調です。 |

中程度- フランスは堅固なOEM基盤を有しているが、成長は政策やインセンティブの変動に敏感であります。 |

|

規制環境の複雑さ |

複雑— ブレグジット後の二重コンプライアンス(英国+EU)、基準や関税ルールの進化する相違 |

標準から複雑まで- EUの統一規則の範囲内だが、OEMからの技術/規制上の期待は高い |

標準- EUの統一規制および各国の関連法規に基づいて運営 |

|

インセンティブと補助金の支援 |

高:EV導入を促進するための積極的な制度、有利な補助金、割り当て、税制優遇措置 |

中程度- ドイツは過去数年間に補助金の一部を縮小しており、インセンティブの安定性がリスクとなっています。 |

中程度から高い- フランスはインセンティブ、社会的リース、スクラップを提供しているが、政治的変化の影響を受けます |

|

熟練した人材の可用性 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の自動車用ガスケット&シール市場規模:

アジア太平洋地域は、世界の自動車用ガスケット&シール市場において、最も大きなシェアと最も高い成長率を達成すると予測されています。予測期間中、市場シェアは40%、CAGRは6.8%と予測されています。EVの普及率と買い替え需要の高まりは、アジア太平洋地域における当該市場の成長を牽引する最も効果的な要因です。

EVの普及に伴い、市場には膨大な数の内燃機関車(ICE)が参入し、大きな市場シェアを占めています。既存のICE車は交換や修理が必要となり、自動車用ガスケット&シールの需要が高まっています。例えば、日本では既に大型のICE車が普及しており、信頼性の高いガスケットとシールへの需要が高まっており、関連市場が拡大しています。

- アジア太平洋地域の自動車用ガスケット&シール市場の市場強度分析:

アジア太平洋地域の自動車用ガスケット&シール市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

中程度から強い |

強い |

適度 |

強い |

強い |

|

EV普及の勢い |

中 |

高い |

低~中 |

非常に高い |

中 |

|

ローカルコンテンツ要件 |

適度 |

中程度から厳格 |

寛大から中程度 |

厳しい |

厳しい |

|

半導体/部品供給リスクの影響 |

Mask |

||||

|

OEM生産基盤の強さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーン統合 |

|||||

|

政策とインセンティブのサポート |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用ガスケット&シール業界概要と競争ランドスケープ

自動車用ガスケット&シール市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

自動車用ガスケット&シールとの関係 |

|

Dana Incorporated |

米国 |

パワートレイン、ドライブライン、エンジン アプリケーション向けのエンジニアリング シーリング ソリューションのメーカー |

|

Freudenberg Sealing Technologies |

ドイツ |

自動車および産業用途向けの幅広いシーリング製品を提供するグローバル テクノロジー グループ |

|

Trelleborg Sealing Solutions |

スウェーデン |

自動車業界向けの高性能シール、ガスケット、その他のポリマーベースのコンポーネントのプロバイダー |

|

SKF Group |

Mask |

|

|

ElringKlinger AG |

||

|

Federal-Mogul Motorparts (Tenneco) |

||

|

Hutchinson SA |

||

|

Datwyler Group |

||

|

Anand Group |

||

|

Uchiyama Group |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

自動車用ガスケット&シールの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Toyota Motor Corporation |

|

||

| Volkswagen Group | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車用ガスケット&シール市場のメーカーシェアを支配する上位10社は次のとおりです。

|

会社名 |

事業状況 |

自動車用ガスケット&シールとの関係 |

|

NOK Corporation |

日本原産 |

ガスケット、シール類を幅広く製造する日本を代表する総合シール製品メーカー |

|

Eagle Industry Co., Ltd. |

日本原産 |

自動車、工業、船舶用途のメカニカルシールおよびガスケットの大手メーカー |

|

Uchiyama Manufacturing Corp. |

日本原産 |

自動車産業向けの金属ガスケットやオイルシールなどのパッキンおよびガスケットの専門メーカーです |

|

Corteco |

Mask |

|

|

Tokai Gaskets Co., Ltd. |

||

|

Sanwa Packing Industry Co., Ltd. |

||

|

Fuji Seal Inc. |

||

|

Arai Gasket Co., Ltd. |

||

|

Tsuchiya Co., Ltd. |

||

|

John Crane Japan |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

自動車用ガスケット&シール 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用ガスケット&シール 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用ガスケット&シール市場最近の開発

世界および日本における自動車用ガスケット&シール市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2024年3月 |

SKF |

大型車両向けSKF EVOシールプラットフォーム;トラック、バス、トレーラーのハブおよびホイールエンドシール;商用車OEMおよびアフターマーケット向け、従来製品と比較して、再給油間隔を最大4倍延長し、グリース消費量を最大80%削減することが公式に証明されています。フリートオペレーターの総所有コスト(TCO)を大幅に削減します。 |

|

2024年6月 |

NOK CORPORATION |

NOK CORPORATIONは、優れた耐寒性とEV用新型冷媒への耐久性を備えた新フッ素ゴム材料の開発を発表しました。アドバンスドマテリアルサイエンス;低粘度冷媒を含む電気自動車用冷却回路用シール材として、従来材より約20℃低い-40℃のガラス転移温度( Tg )を実現し、過酷な気候下でも柔軟性とシール性能を確保します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証