ワイヤレス センサー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― センサータイプ別、エンドユーザー産業別、コネクティビティ技術別、デプロイメント環境別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ワイヤレス センサー市場規模

ワイヤレス センサー市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)17.8%で成長すると予測されています。2035年には、市場規模は839.9億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は149.5億米ドルでしました。

ワイヤレス センサーに関する当社の市場調査によると、北米市場は予測期間中、約32.5%の圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は最も高いCAGRで成長することが見込まれ、今後数年間で有望な成長機会が見込まれます。この成長は主に、製造拠点における産業オートメーションの拡大によるものです。

ワイヤレス センサー市場分析

ワイヤレス センサーは、中央システムや受信機への有線接続なしにデータを収集し、送信できるセンシングデバイスです。センシング素子とオンボード電子機器、そして短距離または長距離通信機能を組み合わせることで、ケーブル配線が困難な場所でも動作します。ワイヤレス センサーの役割は、継続的な測定またはイベントベースの測定を提供しながら、柔軟な設置と拡張性の高い展開を可能にすることです。当社のワイヤレス センサー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 5Gとセルラーインフラの拡大-

当社の調査レポートでは、急速に進む5Gインフラの構築がワイヤレス センサー市場の成長を牽引する可能性が高いことが示されています。例えば、インドとヨーロッパ連合(EU)は共に5Gネットワークの展開において大きな進展を記録し、大規模なワイヤレス センサー接続の基盤を築いています。インド通信省の報告によると、インドの5Gインフラは現在、ほぼすべての州をカバーしており、2025年初頭時点で500千以上の5G基地局と250百万人を超えるアクティブな5G加入者数に支えられています。これは、大容量セルラーインフラの大幅な拡大を表しています。

同時に、ヨーロッパ委員会が5Gの展開状況を追跡する取り組みであるヨーロッパ5Gオブザーバトリーは、2024年末までにEU域内の世帯における5Gカバレッジが94.3%に達したことを示しており、EUは世界の5Gカバレッジ指標でトップクラスに位置し、主要なヨーロッパ市場においてほぼユビキタスなネットワークが利用可能であることを示唆しています。NB-IoT、LTE-M、進化する5G RedCapなどのセルラーIoT技術は、広範なセルラーフットプリントとスペクトルの準備状況に依存するため、これらの展開は無線センサーにとって重要です。高密度のセルラーカバレッジは、産業オートメーション、スマートグリッド、資産監視、環境センシングなどの無線センサーにとって実用的なアドレス可能な環境を拡大します。これらの機能はすべて、信頼性の高い広域かつ低遅延の接続を必要とします。したがって、市場の見通しは5Gの拡大によって形作られます。

- 産業安全及び環境コンプライアンス規制の強化により、監視アプリケーションにおけるワイヤレス センサーの利用が拡大-

当社の調査レポートでは、産業安全及び環境コンプライアンスがワイヤレス センサーの利用範囲拡大に不可欠であることが明らかになっています。継続的なモニタリングの需要は大幅に増加しており、ワイヤレス センサーは継続的なモニタリングシステムの重要な構成要素です。主要な規制の推進要因としては、ヨーロッパ連合(EU)のATEX指令及び産業排出指令(IED)への準拠が挙げられます。これらの指令では、産業施設における危険な環境、排出物、及び稼働状況の継続的なモニタリングが義務付けられています。

さらに、米国では、労働安全衛生局(OSHA)が製造施設及びエネルギー施設全体における汚染物質のモニタリングを義務付ける基準の施行を継続しています。有線システムは後付けコストが高く、危険環境や移動環境では実用的ではないため、無線センサーの利用が増加しており、市場見通しは良好です。この推進要因は規制遵守を主眼としており、厳格な執行体制を有する成熟した工業経済全体に当てはまります。

ワイヤレス センサー市場は日本の市場プレーヤーにどのような利益をもたらすですか?

当社の市場調査レポートによると、 無線センサー市場は、日本のメーカーやソリューションプロバイダーにとって構造的に魅力的なビジネスチャンスを提供しています。これは、無線通信機器及び電子機器製造における日本の確立された基盤に牽引されています。国の産業分類と政府の生産調査は、このセクターの成熟度と高度な製造バリューチェーンへの統合を裏付けています。

日本国内では、産業IoTとファクトリーオートメーションが最も直接的な収益源となっています。首都圏や名古屋市を中心とする中部地方といったハイテク産業地帯では、現在も電子機器生産が堅調に推移しています。リアルタイムの性能データを記録したり、遠隔地の設定を物理的に監視することなく監視したり、無線信号で機械の状態を追跡したりできるツールへの根強い需要に支えられ、電気・電子機器の出荷は、ほぼすべての工場製品と比較して高いペースで推移していることが、政府の生産統計から明らかになっています。

公的イニシアチブは、調達が地域基準に基づいて、継続的な保守管理と強力なサイバーセキュリティが関連市場の成長を促進するという点で、支援的な側面を持っています。経済産業省の貿易調査のデータによると、全国的に電力設備への支出が増加しており、特定の地域で接続型監視システムのニーズが高まっていることを示しています。

2024年以降、工場のデジタル化への補助金やIoTツールを導入する中小企業への資金提供により、初期費用が削減されました。その結果、中規模メーカーは高度なシステムをより迅速に導入するようになりました。2027年までの業界予測では、産業用IoTシステムで使用される電子機器の適度な成長が見込まれています。

市場の制約

当社の調査レポートによると、生涯費用の上昇が無線センサー分野の成長を阻害しています。投資回収期間を評価する際に、購入者は現在、定期的なメンテナンスに加え、セットアップ調整、監視ツール、デジタル保護パッチといった継続的な費用も考慮に入れています。資金が逼迫している中小企業や政府機関は、度重なる財政的要求のために、導入を延期または縮小することがよくあります。それでもなお、日常業務においては、安定したパフォーマンス向上への要求が高まり、遠隔地からの安全なアップデートも求められています。これらに加え、異なるネットワークタイプ間の互換性も、今後の課題となっています。これはメーカーへの継続的な価格圧力と利益率の低下を招き、研究開発への再投資を制限しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ワイヤレス センサー市場レポートの洞察

SDKI Analyticsの専門家によると、ワイヤレス センサー市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

17.8% |

|

2025年の市場価値 |

149.5億米ドル |

|

2035年の市場価値 |

839.9億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ワイヤレス センサー市場セグメンテーション

ワイヤレス センサー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をセンサータイプ別、エンドユーザー産業別、コネクティビティ技術別、デプロイメント環境別にセグメントに分割されています。

センサータイプ別に基づいて、ワイヤレス センサー市場は、温度センサー、圧力センサー、モーションセンサーと占有センサー、近接センサー、湿度センサー、その他(ガス、化学、画像など)にさらに分割されています。 2035年までに、産業分野のデジタル化とコンプライアンス遵守による監視の進展により、温度センサーは市場全体の34%を占めるようになるです。これは、米国の電子部品出荷額が3,120億米ドルを超えることに伴い、2025年までに出荷数が年間12億個以上に増加すると予想され、低消費電力温度センサーノードがより有利になることを意味します。政府による多額の投資は、こうした技術の導入を後押しする原動力となっています。例えば、2023年にヨーロッパ委員会によって改正されたEUエコデザイン指令2009/125/ECでは、産業機器に温度を高精度かつ継続的に監視するための熱センサーの設置が義務付けられています。これにより、これらの機器におけるセンサーの統合密度は、各機器ごとに20―25%向上します。テキサス・インスツルメンツは、2024年のForm 10-Kで報告された26億ドルのアナログセンサー売上高を背景に配当を支払っており、企業の資本配分は優位性を示しています。この報告書では、主にファクトリーオートメーションにおける温度センサーが成長の原動力として挙げられています。技術面では、CMOSサーミスタ製造プロセスの発展と、それを実証するNIST半導体プロセスベンチマーク(2024年)により、温度センサーは圧力センサーやイメージングセンサーに比べて30―40%の単価優位性を享受し続けています。地理的には、中国の工業情報化部(MIIT)は、2024年の産業IoT導入が前年比18%増加すると報告しており、これは温度センサーアプリケーションの需要を自動的に生み出すです。

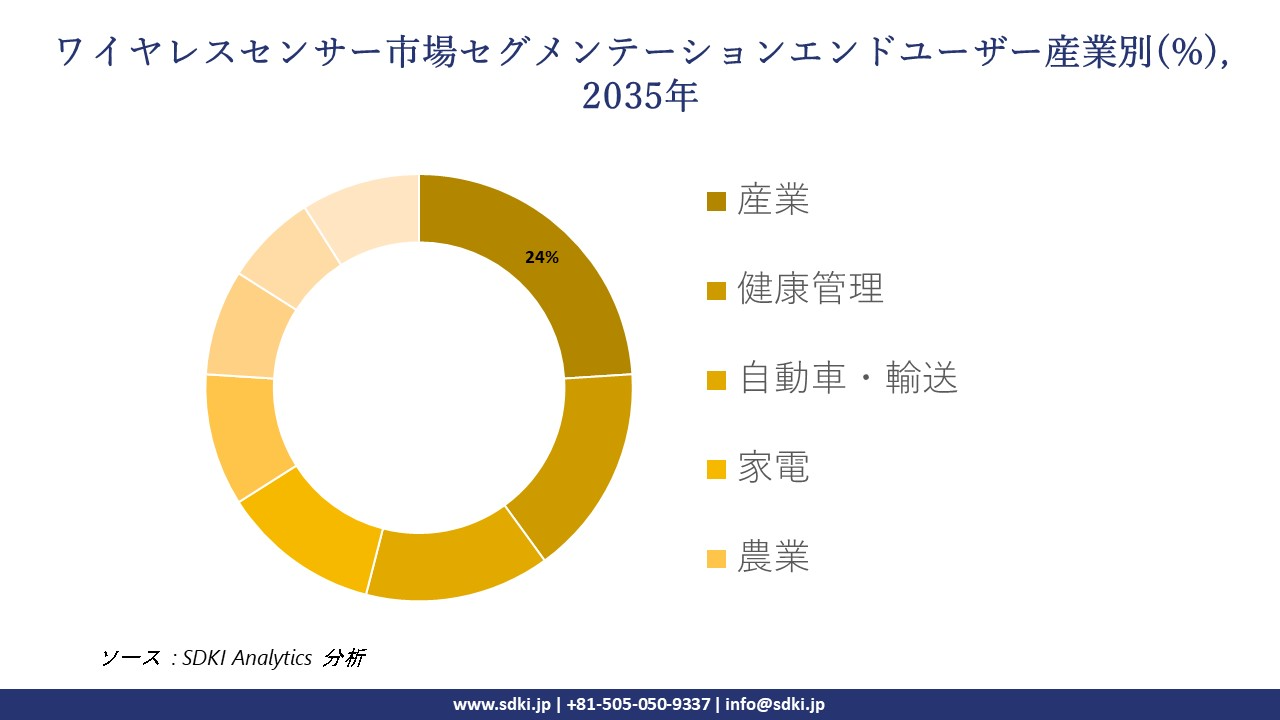

さらに、ワイヤレス センサー市場は、エンドユーザー産業別に基づいて、産業、健康管理、自動車・輸送、家電、農業、航空宇宙及び防衛、エネルギーと電力、その他(石油・ガス、物流など)に分割されています。 2035年までに、産業部門は市場の24%を占めるようになります。これは主に、2024年に世界の製造オートメーション支出が3,900億米ドルを超え、その結果、生産ラインあたりのワイヤレス センサー密度が直接増加したという事実によるものです。 2023年のOSHAのプロセス安全管理基準の施行の更新により、コンプライアンス監視コストが15%増加し、継続的なワイヤレスセンシングが手動検査よりも経済的に実行可能になったため、規制はワイヤレス センサー市場にとって重要な要素です。企業の開示もこの傾向を裏付けており、ハネウェルインターナショナルは2024年度年次報告書で、産業用IoT及びセンシングプラットフォームに11億米ドルの設備投資を行い、顧客が2桁の生産性ROIを実現すると報告しています。 米国エネルギー省のスマート製造評価(2024年)によると、産業用ワイヤレス センサーは経済的に見て配線とダウンタイムのコストを最大28%削減するため、ワイヤレスアーキテクチャが構造的に好ましいものとなっています。ドイツ連邦統計局は地域分析において、スマートファクトリーへの投資が2024年に21%増加し、これが長期的な産業需要の持続要因となっていると報告しました。

以下は、ワイヤレス センサー市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

センサータイプ別 |

|

|

エンドユーザー産業別 |

|

|

コネクティビティ技術別 |

|

|

デプロイメント環境別 |

|

ソース: SDKI Analytics 専門家分析

ワイヤレス センサー市場の傾向分析と将来予測:地域市場展望概要

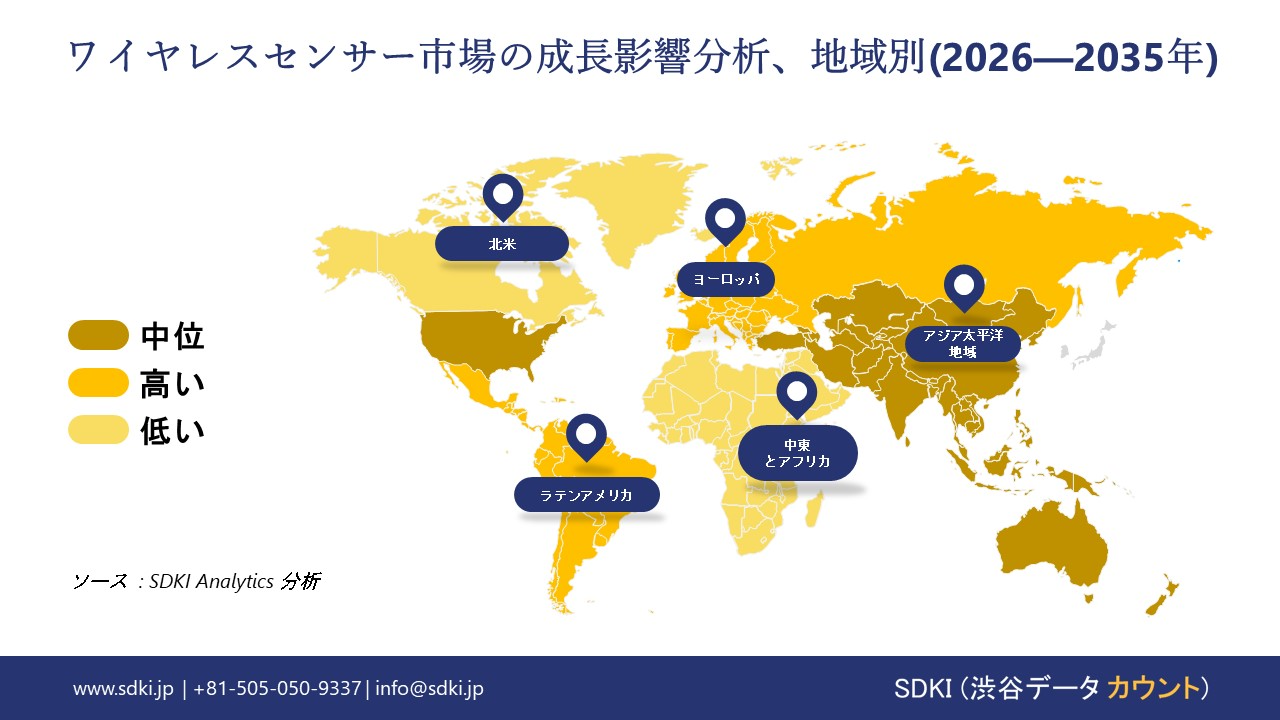

SDKI市場調査アナリストの調査によると、北米のワイヤレス センサー市場は、予測期間を通じて複利年間成長率(CAGR)19.6%を記録し、世界市場で最も急成長を遂げる地域になると予測されています。市場の成長は、政府インフラ整備の増加とデジタル接続指標の強化に支えられており、拡大するIoTエコシステムの一環としてワイヤレス センサーの利用が加速しています。

例えば、Vietnamnetのレポートによると、ベトナムでは2023年までにIPv6インターネットプロトコルの普及率が59%を超え、国内ネットワークがより多くの接続デバイスやセンサーに対応できるようになるとされています。中国は国家計画を通じてIoTエコシステムの拡大を推進しており、全国で数十億ものIoTノードが接続されています。日本や韓国などの地方自治体も、スマートシティや産業オートメーションサービスのための公共システムにセンサーを統合しています。

SDKI Analyticsの専門家は、ワイヤレス センサー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のワイヤレス センサー市場は、予測期間を通じて32.5%の市場シェアを獲得し、世界市場で重要な地位を占めると予測されています。市場の成長は、送電網の近代化とリアルタイム監視によって牽引されています。米国エネルギー省の報告書によると、同省の送電網展開局は、2024年に送電線、変電所、送電網の信頼性強化を目的とした54億ドル以上の送電網改善助成金を発表する予定です。

これらのプロジェクトは、温度、負荷、機器の健全性をリアルタイムで追跡するために、無線センサーに大きく依存しています。米国とカナダの電力会社は、センサーデータを活用して障害を早期に検知し、停電を削減しており、エネルギーインフラにおける無線センシング技術への長期的な需要を生み出しています。

ワイヤレス センサー調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

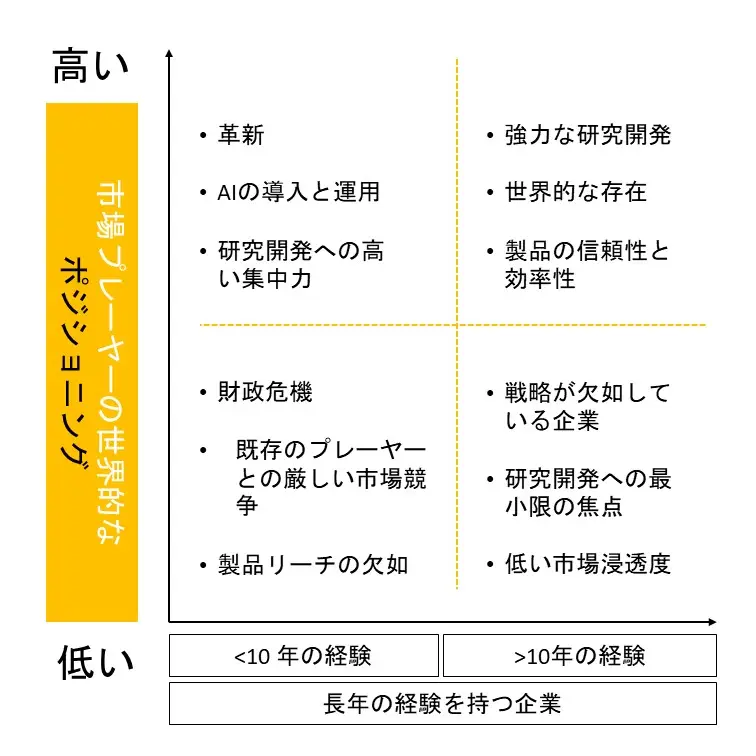

SDKI Analyticsの調査者によると、ワイヤレス センサーの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界のワイヤレス センサー市場の成長において重要な役割を果たす主要企業には、Texas Instruments、 STMicroelectronics、 Analog Devices Inc.、 NXP Semiconductors、TE Connectivity Ltdなどが含まれます。さらに、市場展望によると、日本のワイヤレス センサー市場における上位5社は、Yokogawa Electric Corp.、 CAREL Japan、 Yokogawa Electric Corp.、Wireless Pressure、 Honeywell Home、 Murata Manufacturing Co. Ltdなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

ワイヤレス センサー市場ニュース

- 2025年11月、Kyoceraはスマート技術における新たな開発を発表し、ワイヤレスセンシングを統合することで効率性と持続可能性を向上させる革新技術を強調しました。この進歩は、産業及び環境モニタリングにおけるアプリケーションを拡大することで日本のワイヤレス センサーエコシステムを強化し、コネクテッドインフラストラクチャ及びインテリジェントインフラストラクチャの成長を支えます。

- 2025年10月、SonitrolはPowerGワイヤレス センサー統合を発表し、高度な監視を実現する柔軟で検証済みのセキュリティソリューションを提供します。このイノベーションは、商業及び住宅セキュリティシステムの信頼性を高める、安全で拡張性の高いセンサーネットワークの導入を促進することで、ワイヤレス センサー市場を強化します。

ワイヤレス センサー主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ワイヤレス センサーマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証