- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

薄膜チップ抵抗器市場規模

薄膜チップ抵抗器市場に関する当社の調査レポートによると、市場は予測期間(2026ー2035年)において年平均成長率(CAGR)6.5%で成長すると予想されています。2035年には、市場規模は25.3億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は13.5億米ドルがありました。

薄膜チップ抵抗器市場に関する当社の調査によると、アジア太平洋地域(APAC)は世界市場シェアの66.2%を占めると予測されており、予測期間を通じて最も高い年平均成長率(CAGR)を記録すると見込まれています。この二極化の推進力となっているのは、この地域の先進的な電子機器製造エコシステム、自動車および通信アプリケーションにおける高精度部品の需要増加、そして研究開発および生産能力への継続的な投資です。

薄膜チップ抵抗器市場分析

薄膜チップ抵抗器は、セラミック基板上に薄い金属抵抗膜(通常はニクロム)をスパッタリングすることで製造される高精度受動電子デバイスです。厚膜抵抗器とは異なり、薄膜抵抗器ではスクリーン印刷ペーストが使用されるため、非常に高い公差(最小0.01%)、低い抵抗温度係数(TCR)、そして低いノイズ値を実現できます。これらの特徴により、医療機器、高品質オーディオ機器、自動車のエンジン制御ユニット(ECU)、さらには通信インフラなど、高い安定性と精度が求められるあらゆる用途に適しています。一般的に、表面実装型(例:0402、0603)で標準化され、大規模に組み立てられます。当社の薄膜チップ抵抗器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として寄与すると予測されています。

- 防衛・航空宇宙支出-

防衛航空電子機器および誘導システムの近代化においては、過酷な条件に耐えられるよう、高い安定性を備えた薄膜抵抗器が求められます。米国国勢調査局の耐久財メーカーの出荷・在庫・受注に関する月次速報によると、2025年9月の防衛資本財の新規受注額は前年比23.0%増(37億米ドル増)の197億米ドルに達しました。当社のアナリストの見解では、この防衛資本支出の急増は、レーダー、通信、航法システムのメーカーがこれらの新たな政府契約に対応するために生産量を増加させていることから、軍用グレードの受動部品の直接的で高価値な市場を形成しています。

- 電子機器製造への投資 –

国内の電子部品生産増加に向けた政府の取り組みは、精密ディスペンシング装置および部品の調達において重要な要素となっています。2025年10月には、電子部品製造スキーム(ECMS)を通じた投資コミットメントが、2025年9月までに約138億米ドル(1.15ラクコロールルピー)に達すると報告されました。当社のアナリストの見解では、部品エコシステムへのこのような大規模な資金投入は、電子部品アセンブリの国内製造を加速させ、これらの新しい国産デバイスに使用される薄膜抵抗器の市場規模を直接的に拡大させると考えています。

日本の現地企業にとって、薄膜チップ抵抗器市場の収益創出ポケットとは何ですか?

精密回路分野における高信頼性電子部品の輸出は、日本メーカーに安定した収益源をもたらしています。電子情報技術産業協会(JEITA)によると、2024年1月の「電子デバイス」(受動部品も含む)の輸出額は3,950億円に達しました。当社のアナリストオピニオンは、このような堅調な輸出実績は、日本製の精密抵抗器に対する長期的な国際需要を示しており、国内メーカーは、次世代5Gスマートフォンやウェアラブルデバイスに使用される超小型0201サイズ抵抗器の開発に投資するための安定した財務基盤を得ることになると予測しています。

日本を拠点とする薄膜抵抗器メーカーの将来展望は、品質への期待が最も高い、あるいはゼロディフェクト(欠陥ゼロ)が求められる自動車・産業機器市場に基づいています。自動運転レベル3、4への移行に伴い、車両1台あたりの高精度センサーとECUの数は爆発的に増加しています。日本企業は、薄膜スパッタリング技術を活用し、過酷な自動車環境にも耐えうる耐サージ性・耐硫化性抵抗器の開発に取り組んでいます。アナリストの見解では、高付加価値の車載グレード製品へのシフトにより、日本のサプライヤーは不安定な民生用電子機器セクターへの依存から脱却し、国際的な自動車OEMとの長期的な契約関係を築くことができるようになります。

市場の制約

薄膜チップ抵抗器の市場見通しに基づくと、受動部品のプルスルーを低下させる製造業の生産減速などの主要な要因が、予測期間中の市場成長を著しく阻害する可能性が高いと考えられます。薄膜チップ抵抗器を吸収する主要製造業全体の工業生産は2024年に縮小し、最終用途の需要が減少しました。例えば、ユーロスタットの工業生産統計によると、EUの製造業の販売額は2024年に2.0%減少し、電気機器や機械などのセクターがこの減少に寄与しています。このような生産減速は、世界中の主要地域における個別受動部品の調達を大幅に削減し、市場の成長を阻害する要因となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

薄膜チップ抵抗器市場レポートの洞察

SDKI Analyticsの専門家によると、薄膜チップ抵抗器市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.5% |

|

2025年の市場価値 |

13.5億米ドル |

|

2035年の市場価値 |

25.3億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

薄膜チップ抵抗器市場のセグメンテーション

薄膜チップ抵抗器市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、抵抗範囲別、アプリケーション別、最終用途産業別、流通別にセグメント化しました。

薄膜チップ抵抗器市場はタイプ別に基づいて、精密薄膜抵抗器、汎用薄膜抵抗器、高出力薄膜抵抗器、特殊/カスタム薄膜抵抗器に分割されています。調査レポートによると、精密薄膜抵抗器は2035年までに市場シェアの42%を占めると予想されています。精密薄膜抵抗器は、高精度回路アプリケーションの大部分を構成でき、今後も重要な性能と収益の主な原動力となります。この分野の市場見通しは、先進半導体エコシステムへの連邦政府の投資に大きく左右されます。米国商務省は、CHIPS法の導入後、2024年1月に米国の半導体および電子機器製造に2,000億米ドルの投資を発表しました。この歴史的な新製造工場への投資は、AI、自動車、防衛システム向けの先進チップ内の計測、制御、信号処理回路において精密薄膜抵抗器が重要な役割を果たすことから、精密薄膜抵抗器の需要に直接影響を与えます。

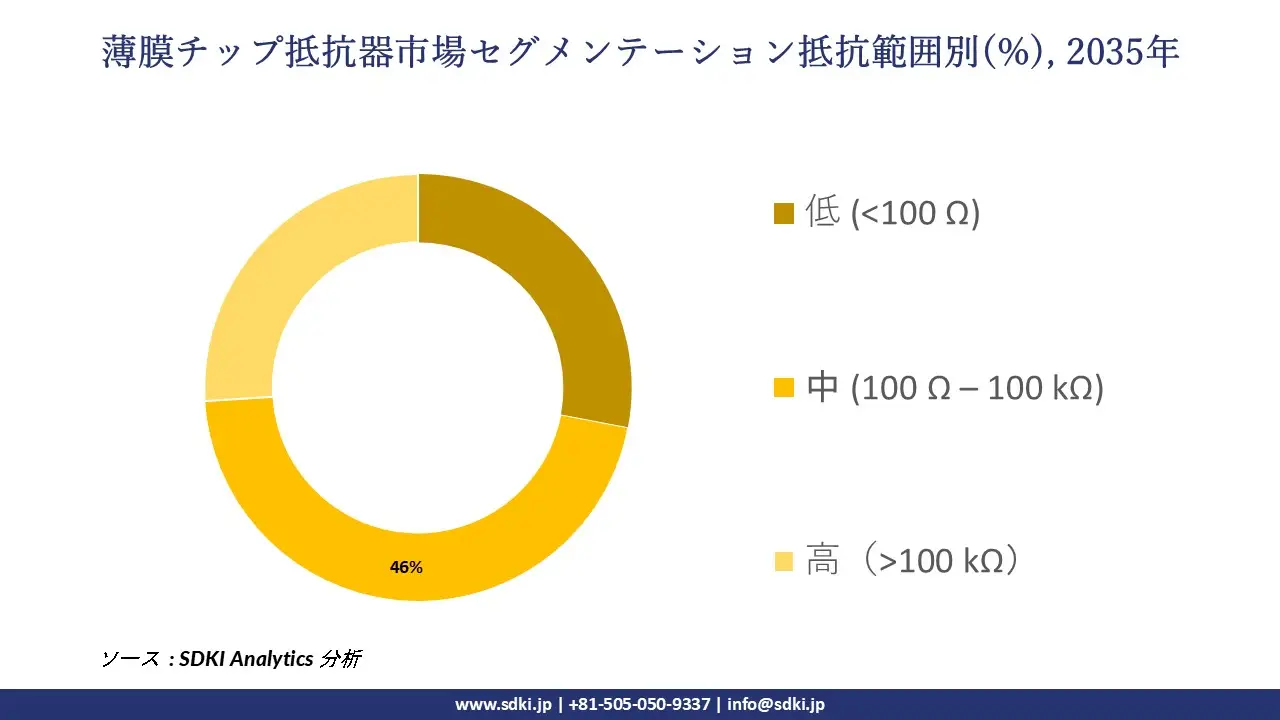

薄膜チップ抵抗器市場は、抵抗範囲に基づいて、低(<100Ω)、中 (100 Ω – 100 kΩ)、高(>100 kΩ)に分割されています。市場見通しによると、中抵抗値は2035年には46%の市場シェアを占めると予測されています。中抵抗値は、主要産業における標準的な電子回路設計の大部分を占める可能性があります。調査レポートでは、この抵抗値範囲が基板レベルの設計と量産の主要な推進力となっていることが確認されています。機能性能、入手性、コスト効率の最適なバランスが、市場での堅調かつ安定した支持を生み出しています。民生用電子機器、コンピューティング、自動車システムなど、あらゆる分野に普遍的に適用可能であることから、中抵抗値は、電子信号処理および電圧分割の基盤部品として、今後も世界中で優位に立つことが確実視されています。

以下は薄膜チップ抵抗器市場に該当するセグメントのリストです。

|

親セグメント |

サブ セグメント |

|

タイプ別 |

|

|

抵抗範囲別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

薄膜チップ抵抗器市場傾向分析と将来予測:地域市場展望概要

当社の調査レポートによると、アジア太平洋地域の薄膜チップ抵抗器市場は、予測期間中に8.8%のCAGRで拡大しながら、66.2%のトップシェアを占めると見込まれています。アジア太平洋地域の電子機器生産の勢いは、中国と日本全土における薄膜抵抗器を含む精密受動部品の地域的需要を支え続けています。例えば、日本の経済産業省は、薄膜抵抗器やその他のチップ抵抗器を含むカテゴリを形成するチップ抵抗器の生産数は、2024年初頭に約18,763百万個に達したと報告しており、ディスクリート受動部品の地域的製造が堅調であることを示しています。さらに、中国の電子機器製造と自動車の電動化の拡大は、制御システム、パワーエレクトロニクス、通信インフラ向けの精密抵抗器を使用した部品アセンブリの高スループットを支え、それによって堅調な市場成長につながっています。

SDKI Analyticsの専門家は、薄膜チップ抵抗器市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の場合、米国国防総省(DoD)の次世代システム向け巨額の研究開発予算が、超高精度高周波薄膜チップ抵抗器の主な牽引役となっています。DoDの2025年度予算要求には、極超音速兵器と先進電子戦(EW)を搭載した航空電力プラットフォーム向けに612億米ドルが含まれています。これらのシステムには、極めて高い安定性、低い抵抗温度係数(TCR)、そしてマイクロ波周波数における優れた性能を備えた部品が必要です。これにより、これらのアプリケーションのRFシグナルチェーン、レーダー送受信モジュール、誘導システムにおいて重要な薄膜チップ抵抗器の需要が高まり、堅調な市場が形成されています。これとは別に、民間および政府による衛星配備の急増も、宇宙仕様の薄膜抵抗器の需要を直接的に刺激しています。

薄膜チップ抵抗器調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、薄膜チップ抵抗器の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の薄膜チップ抵抗器市場の成長において重要な役割を果たしている主要企業には、Vishay Intertechnology, Inc.、YAGEO Corporation、TE Connectivity Ltd.、Viking Tech Corporation、Bourns, Inc.などが含まれます。また、市場展望によると、日本の薄膜チップ抵抗器市場における上位5社は、KOA Corporation、Panasonic Industry Co., Ltd.、Susumu Co., Ltd.、Rohm Co., Ltd.、Kyocera Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

薄膜チップ抵抗器市場ニュース

- 2025年1月:日清紡マイクロデバイスとOKIは、日清紡の局所シールド技術とOKIのクリスタルフィルムボンディング(CFB)を組み合わせることで、薄膜アナログICの3D集積化を実現し、性能を維持しながらチップ面積を大幅に削減しました。

- 2023 年 6 月: Viking Tech は、エンジン制御、照明、インフォテインメント、先進運転支援システムなどの自動車用電子機器の厳格な AEC-Q200 信頼性基準を満たすように設計された、自動車グレードの薄膜抵抗器の新シリーズを発表しました。

薄膜チップ抵抗器主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1_1769772351.webp)

目次

薄膜チップ抵抗器マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証