- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

緊急医療センター市場エグゼクティブサマリ

1) 緊急医療センター市場規模

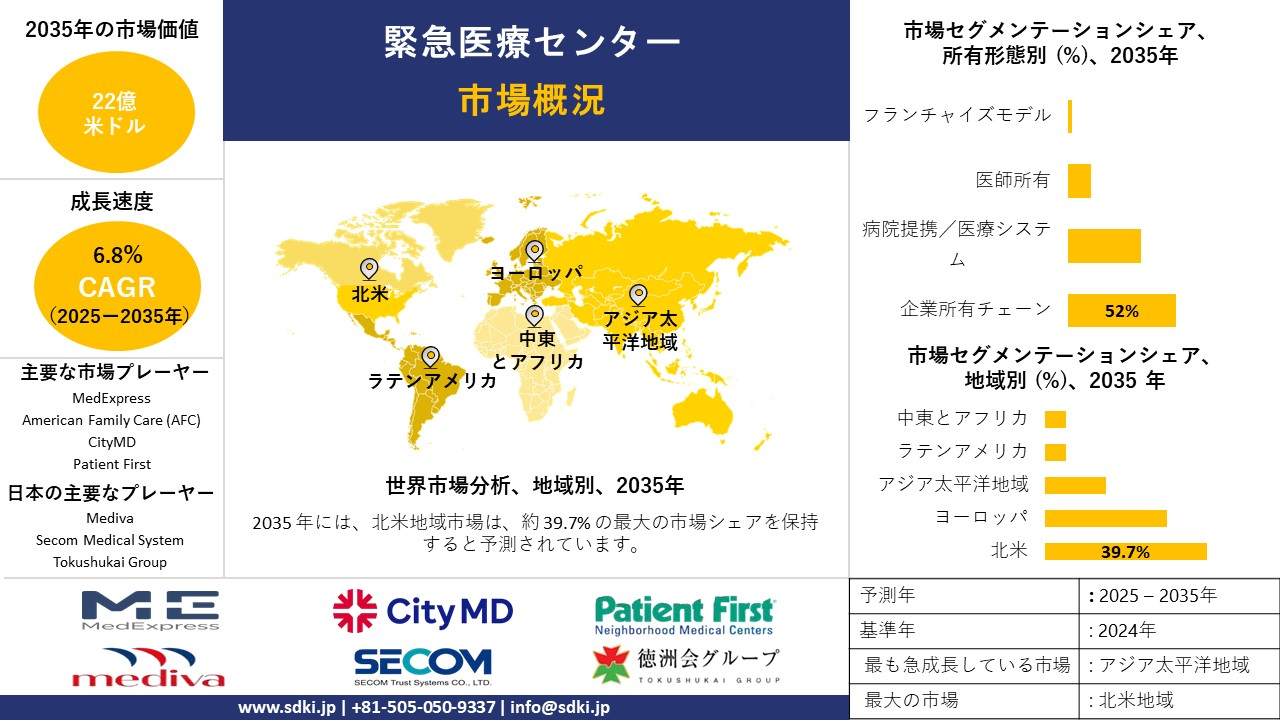

当社の緊急医療センター市場調査レポートによると、市場は2025-2035年の予測期間中に6.8%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は22億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は11億米ドルでしました。

2) 緊急医療センター市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される緊急医療センター市場の傾向には、ハイブリッド型テレUCC、小児緊急医療、小売店舗併設型UCCなどが含まれます。以下では、予測期間中に緊急医療センター市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

セグメント |

成長の原動力と予測CAGR |

主要な地域ホットスポット |

|

企業所有チェーン |

年平均成長率(CAGR):14.5% • 規模の優位性とPE投資(2023年までに世界で300億米ドル) • ブランドの信頼性と標準化されたプロトコル • 米国市場への浸透率80%(UCA) |

米国:テキサス州/フロリダ州(非CON州) 日本:東京/大阪(4,250億円のPE流入) インド:メトロ(Apollo/MediBuddyの拡大) |

|

ハイブリッド型テレUCC |

年平均成長率(CAGR):19% • AIトリアージ導入率(アジア太平洋地域のクリニックの55%) • 地方アクセスソリューション • 対面診療と比較してコストが35%削減(WHO) |

日本:福岡(遠隔医療利用率75%) 米国:カリフォルニア(Teladocとの提携) ドイツ:ベルリン(Ärztefunkdienstモデル) |

|

小児緊急医療 |

年平均成長率(CAGR):13% • 世界人口の25%が15歳未満(国連) • 特殊機器の需要 • 放課後やスポーツ中の怪我の需要 |

米国:PM小児科(300か所以上) 日本:埼玉(小児人口のホットスポット) フランス:パリ(PMI小児科ネットワーク) |

|

小売併設型UCC |

年平均成長率(CAGR):11% • 来院者数の増加(米国のリテールクリニックの75%) • 薬局とのシナジー効果(ワクチン接種/POC検査) |

米国:CVS MinuteClinic(1,100以上の施設) 日本:マツモトキヨシ(350のクリニック) イギリス:Boots WebMDとの提携 |

3) 市場の定義 - 緊急医療センターとは何ですか?

緊急医療センター(UCC)は、入院を必要とせず、軽度の病気や怪我の治療を求める患者に、緊急ではないものの緊急ではないケアを提供する、ウォークイン式の医療センターです。UCCが提供するサービスには、軽度の怪我の治療、診断、予防接種、そして通常の診療所の営業時間外の手術を含むバーチャルケアが含まれます。UCCは、独立したセンター、病院提携クリニック、小売店向けユニット、職業健康センター、遠隔緊急医療施設などがあり、便利でアクセスしやすい場所でケアを提供することで、医療関連費用の削減と緊急医療室の混雑緩和に貢献しています。

4) 日本の緊急医療センター市場規模:

35%を占める65歳以上の高齢者は、年間25百万人以上の緊急医療利用者の50%を占めています。緊急医療費(1,032億米ドル)と比較して緊急医療費(最大688億米ドル以上)が増加したことにより、1,800以上の夜間診療所の開設などにより、東京の緊急医療負荷は31%減少しました。政府は医療費の15%(34億米ドル)を医療費に充当しており、国民健康保険の償還率は0-92%、医療機関の65%でAI検査が実施されています(AMED)。Matsumotokiyoshiとその350のクリニックなど、他の小売業との提携によりアクセスがさらに拡大し、2023-2030年の間に年平均成長率7%の増加が予測されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、緊急医療センター市場に関連するさまざまな収益機会は次のとおりです:

|

収益要因 |

都道府県 |

実例 |

企業/機関 |

市場洞察 |

|

高齢化人口 |

東京都 |

65歳以上の高齢者の35%が、全体の50%の患者を運転しています |

Tokyo Metropolitan Geriatric Hospital |

• 2030年までに2,250億円規模の高齢者ケアパッケージ(転倒予防、慢性疾患管理) • 介護施設と提携し、一括契約を締結 |

|

大阪府 |

年間500千人以上の海外患者(整形外科/心臓血管外科) |

Osaka International Medical Hub |

• 1,000億円規模のプレミアムサービス(多言語テレトリアージ、コンシェルジュ) • 観光客向け保険の提携 |

|

|

地方における遠隔医療 |

福岡県 |

75%のクリニックがAIトリアージを導入(全国平均50%に対して) |

MICIN Telemedicine |

• 700億円規模の遠隔監視市場 • 離島(天草地方)へのドローン医療配送に対する政府補助金 |

|

季節的な怪我 |

北海道 |

年間400千人以上の雪害発生 |

Sapporo Snow Clinic Network |

• 350億円規模の季節限定価格モデル(ウィンタースポーツパッケージ) • 用具レンタル提携(Descente、Snow Peak) |

|

工業地帯 |

愛知県 |

Toyota自動車サプライヤーパーク:従業員120千人 |

Meitetsu Hospital Nagoya |

• 500億円規模の労働衛生契約 • 工場向けオンサイト迅速検査ラボ |

|

小売業の統合 |

神奈川県 |

ローソン120店舗で24時間365日対応のクリニックを開設 |

Mediway × Lawson |

来店客による収益化: • 薬局クロスセル(OTC薬、サプリメント)300億円 • 有料プレミアム検査付きヘルスキオスク |

|

災害への備え |

宮城県 |

政府資金による地震対応クリニック |

Sendai City Medical Assoc. |

• 200億円の緊急予備費契約 • 法人向け移動診療サービス契約 |

- 都道府県別緊急医療センター市場:

以下は、日本の緊急医療センター市場の都道府県別の内訳の概要です:

|

都道府県 |

2025-2035年のCAGR |

成長要因 |

|

東京都 |

7.5% |

• 65歳以上の人口が35% • 夜間緊急医療所が1,800か所以上(厚生労働省) |

|

大阪府 |

7% |

• 医療ツーリズムハブ • Samsung Medical AIとのパートナーシップ |

|

福岡県 |

8.5% |

• 地方における遠隔医療の導入率(診療所の75%) • NHKユニバーサル放送の放送範囲拡大 |

|

北海道 |

6% |

• 雪害の需要(年間400千件以上) • 政府による寒冷地医療費補助 |

5) 緊急医療センター市場分析 - 支払者の価格設定と支出

世界の緊急医療センター市場の支払者の価格設定と支出の分析は次のとおりです:

|

国 |

政府支出(2025年) |

自己負担率 |

価格傾向 |

|

米国 |

600億米ドル |

30% |

価値ベースの契約によりコストが35%削減(UnitedHealth) |

|

日本 |

350億米ドル |

15% |

国民健康保険の償還額削減はAI補助金で相殺(厚生労働省) |

|

ドイツ |

168億米ドル |

15% |

IQWiG、5年間の費用便益実証を義務付けます |

|

フランス |

116億米ドル |

8.5% |

「Ma Santé 2022」、24時間年中無休の医療拠点に資金提供(保健省) |

|

オーストラリア |

45億米ドル |

20% |

民間保険会社が緊急医療の95%をカバー(保健省) |

緊急医療センター市場成長要因

当社の緊急医療センター市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 医療費の高騰:病院や救急外来への受診がますます高額になるにつれ、患者と保険支払者はともに、より手頃な価格である緊急医療センター(UCC)に目を向けています。当社の推計によると、米国では同様の緊急医療を受診した場合、同様のケースで救急外来を受診するよりも約55%安く受診できます。このような顕著な費用差は、先進国だけでなく、医療提供が手頃な価格であることに最も関心のある新興国においても、UCCの普及を促進しています。政府や保険会社は、UCCの利用を推奨しています。なぜなら、このソリューションによって医療制度全体の費用が削減され、医療へのアクセスが向上し、混雑した救急外来やプライマリケアネットワークで医療を必要とし、苦しむ人々の数が減少することを期待しているからです。

- 慢性疾患および生活習慣病の増加:これらの要因は、糖尿病、高血圧、呼吸器疾患などの慢性疾患が世界中で増加し続けているという事実に起因しています。イギリス心臓財団によると、心臓・循環器疾患を抱える人の数は世界中で555百万人を超えており、この傾向は従来の医療制度に大きな負担をかけています。UCCは、急性期の介入や慢性期のケアモニタリングを効率的かつ便利に、ウォークインで受けられるため、このギャップを埋める重要な選択肢となります。UCCは、長時間の診療、迅速な診断、そして高リスク患者のニーズに応える手頃な価格のサービスを提供しており、救急部門や病院の過負荷という問題に対する代替的な解決策となります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 緊急医療センター市場の世界シェア

SDKI Analyticsの専門家によると、緊急医療センター市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

6.8% |

|

2024年の市場価値 |

11億米ドル |

|

2035年の市場価値 |

22億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

緊急医療センター市場セグメンテーション分析

緊急医療センター市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、所有形態別、サービス形態別、患者支払い者構成別、立地モデル別に分割されています。

所有形態別に基づいて、緊急医療センター市場はさらに、企業所有チェーン、病院提携/医療システム、医師所有、フランチャイズモデルに分割されています。企業所有チェーンの緊急医療センターは、迅速な展開を可能にする強力な資本投資、技術統合(例:EHR、遠隔医療)、およびプロセス最適化に基づいて、2035年までに世界の57%という大きなシェアを占めると予想されています。GotoMDのようなブランドは、ブランドが生み出す患者の需要と、効率性を高めるFastMedのような運営パラダイムに依存しています。Concentraが産業保健分野で優位に立っていることからもわかるように、雇用主や保険会社との関係は戦略的パートナーシップの有益な源泉となります。プライベートエクイティは、統合の分野における主要なプレーヤーの一つです。Five Arrows CapitalによるWellNowの拡大や、AscensionによるTH Medicalの買収も例外ではありません。上記の要素により、企業所有モデルは緊急医療の提供において紛れもない市場リーダーとなっています。

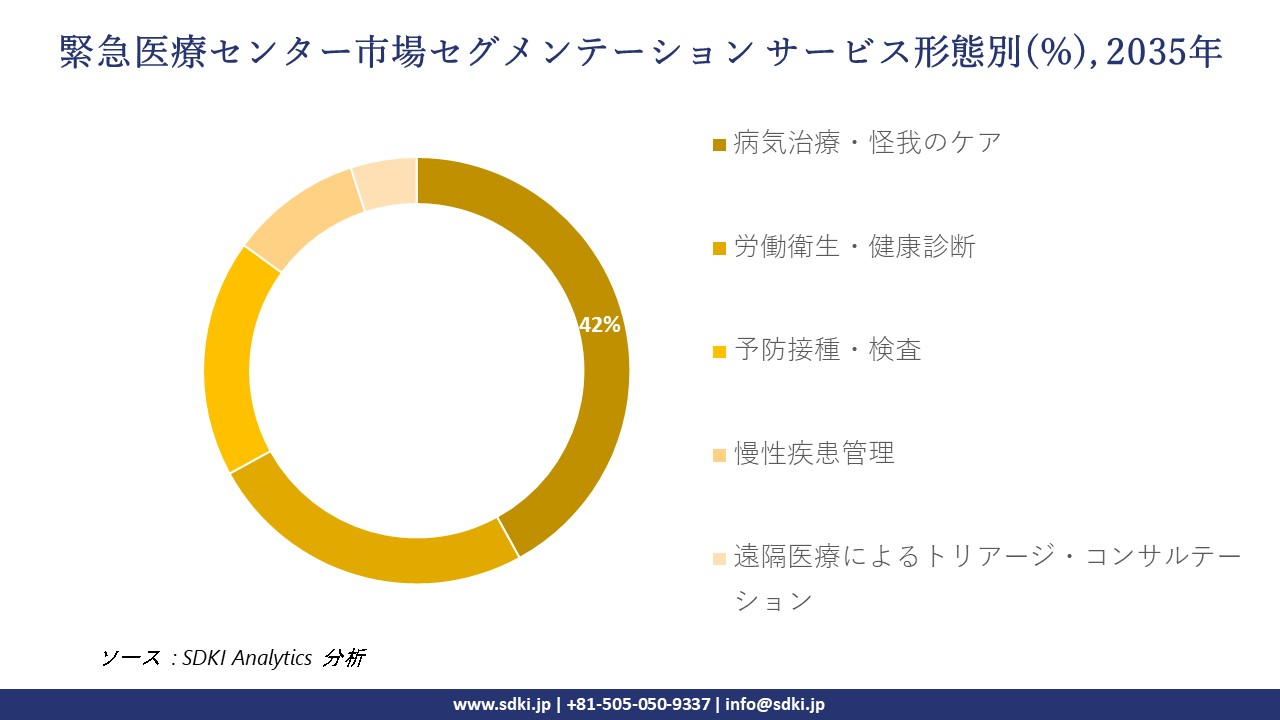

さらに、緊急医療センター市場は、サービス形態に基づいて、病気治療・怪我のケア、労働衛生・健康診断、予防接種・検査、慢性疾患管理、遠隔医療によるトリアージ・コンサルテーションに分割されています。病気治療の量は、2023年には緊急医療サービスの総収益の42%を占めると予想されており、これは、プライマリケア施設の過密化と救急部門の回避による、患者に優しい非緊急医療へのアクセスの需要に後押しされています。患者は、コスト(通常、救急外来の受診よりも85%安い)とアクセスの容易さ(深夜の診療や予約不要)から、緊急医療の選択肢を好みます。この分野における医療提供は、オンサイト診断(例:X線検査、インフルエンザ/COVID検査)や小規模な処置へと範囲を拡大しています。急性呼吸器疾患(CDC)の症例増加、高齢者の負傷リスク増加、スポーツ活動に従事する若者の外傷などにより、受診件数が増加しています。そのため、緊急医療業務における中核サービスラインは維持されています。

以下は、緊急医療センター市場に関連するセグメントの一覧です:

|

市場セグメント |

サブセグメント |

|

所有形態別 |

|

|

サービス形態別 |

|

|

患者支払い者構成別 |

|

|

立地モデル別 |

|

世界の緊急医療センター市場の調査対象地域:

SDKI Analyticsの専門家は、緊急医療センター市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

緊急医療センター市場の制約要因

世界中で緊急医療センターの市場シェアを阻害する大きな要因の一つは、政府による価格統制と償還上限です。日本における価格問題への対応におけるトレードオフによっては、緊急医療市場は、国民健康保険への資金拠出を通じて、緊急医療機器に対する義務を年間最大35%削減するという政府のターゲットにされる可能性があります。一例として、Siemens Healthineersが挙げられます。同社はMRI装置が不要不急の医療機器として再分類されたため、2023年にMRI装置の利益率が25%減少しました。GE healthcareなどの業界企業は、顧客に15年間のサービスパッケージを提供するバンドルサービス契約に頼らざるを得ず、これにより約20%の収益減少を補うことができました。

緊急医療センター市場 歴史的調査、将来の機会、成長傾向分析

世界中の緊急医療センターメーカーに関連する収益機会の一部を以下に示します:

|

国 |

主な推進要因 |

例 |

|

米国 |

価値に基づくケアへの転換: • メディケア・アドバンテージの適用範囲を90%に拡大(KFF 2024) |

18億米ドル規模のPOCT市場: CLIA免除デバイス(例:Siemens Healthineersの1エピソードあたり300米ドルのバンドル検査キット) |

|

日本 |

高齢化の進展: • 65歳以上人口の35%(厚生労働省) |

3,250億円相当の高齢者モニタリング: 転倒検知センサー(クリニック設置費用8,550米ドル+月額125米ドル) |

|

インド |

農村部における医療アクセス格差: • 70%がプライマリケアを受けていない(WHO) |

425百万米ドル規模のポータブルデバイス: Butterfly iQ+超音波診断装置(1台あたり2.5千米ドル、PMJAY経由で55,000台以上販売) |

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、緊急医療センター市場の世界シェアを分析しました:

|

モデル |

地域 |

成果 |

例 |

|

フランチャイズ |

東南アジア |

資本リスクを低減しながら迅速な市場浸透を実現し、現地パートナーを活用できます。 |

国際ブランド「QuickCare」はタイの病院グループと提携し、バンコクとプーケットに30以上のフランチャイズクリニックを開設しました。 |

|

ジョイントベンチャー |

中東 |

規制/コンプライアンス上の負担を共有し、グローバルな専門知識と現地市場に関する知識を融合できます。 |

米国の医療チェーン「MediUrgent」は、UAEのAster DM Healthcareと合弁会社を設立し、15のハイブリッド型緊急医療センターを共同運営しています。 |

|

買収 |

ヨーロッパ |

迅速な市場シェアと既存の患者基盤の確保により、新規事業の遅延を回避できます。 |

ドイツの「DocMorris」はスペインの「SaludRápida」ネットワークを買収し、20のクリニックを統合緊急医療プラットフォームにリブランドしました。 |

|

ライセンス供与 |

ラテンアメリカ |

低コストでの参入、最小限の運用管理で高い拡張性を実現できます。 |

米国の「First Aid Co.」は、メキシコの「ABC Salud」にプロトコルのライセンスを供与し、5%のロイヤルティで50以上のクリニックで標準化されたケアを提供しています。 |

|

ハブアンドスポーク |

サハラ以南のアフリカ |

都市部の中央ハブが地方のスポークをサポートし、リソース配分を最適化できます。 |

「Africa Health Partners」はナイロビに紹介拠点を開設し、移動診療所(スポーク)でケニアの遠隔地にサービスを提供しています。 |

|

遠隔医療統合 |

北米 |

デジタル技術を活用したリーチ拡大により、混雑を緩和し、トリアージの効率性を高めます。 |

カナダの「Maple Health」は、80以上の診療所にバーチャルトリアージを導入し、事前スクリーニングによって待ち時間を45%削減しました。 |

-

主要企業と傾向の戦略的導入

緊急医療センター事業の促進に役立った主要企業とその主要戦略の一部を以下に示します:

|

開発 |

主要戦略 |

例 |

|

CVS Health |

リテールクリニックとの連携 |

1,200店舗以上のCVS薬局内に設置されたMinuteClinicでは、営業時間の延長に加え、緊急医療に加え、慢性疾患管理も提供しています。 |

|

Teladoc Health |

バーチャルファースト・エコシステム |

「Primary360」仮想プラットフォームは、患者を必要に応じてTeladocの提携クリニックにトリアージします(転送率35%)。 |

|

Narayana Health |

価値に基づく段階的価格設定 |

「Urgo」クリニックは、基本診察(5米ドル)、診断込み(15米ドル)、専門医パッケージ(30米ドル)の3段階の価格設定を提供しています。 |

|

Doctolib |

統合予約・EHRプラットフォーム |

ヨーロッパの2,500以上のクリニックと提携:AIを活用したスケジュール管理により、自動SMSリマインダーによる無断キャンセルを30%削減します。 |

|

JD Health |

AI診断と薬局のバンドル |

アプリのAI症状チェッカーは1日500千人のユーザーを獲得し、70%のユーザーが診察後にJDが配達する市販薬を購入しています。 |

|

CareSpot |

オンデマンド専門緊急医療 |

OrthoExpressクリニック(筋骨格系)とCardioNowクリニック(心臓病)は、標準的な緊急医療施設と併設されています。 |

市場傾向分析と将来予測:地域市場の見通しの概要

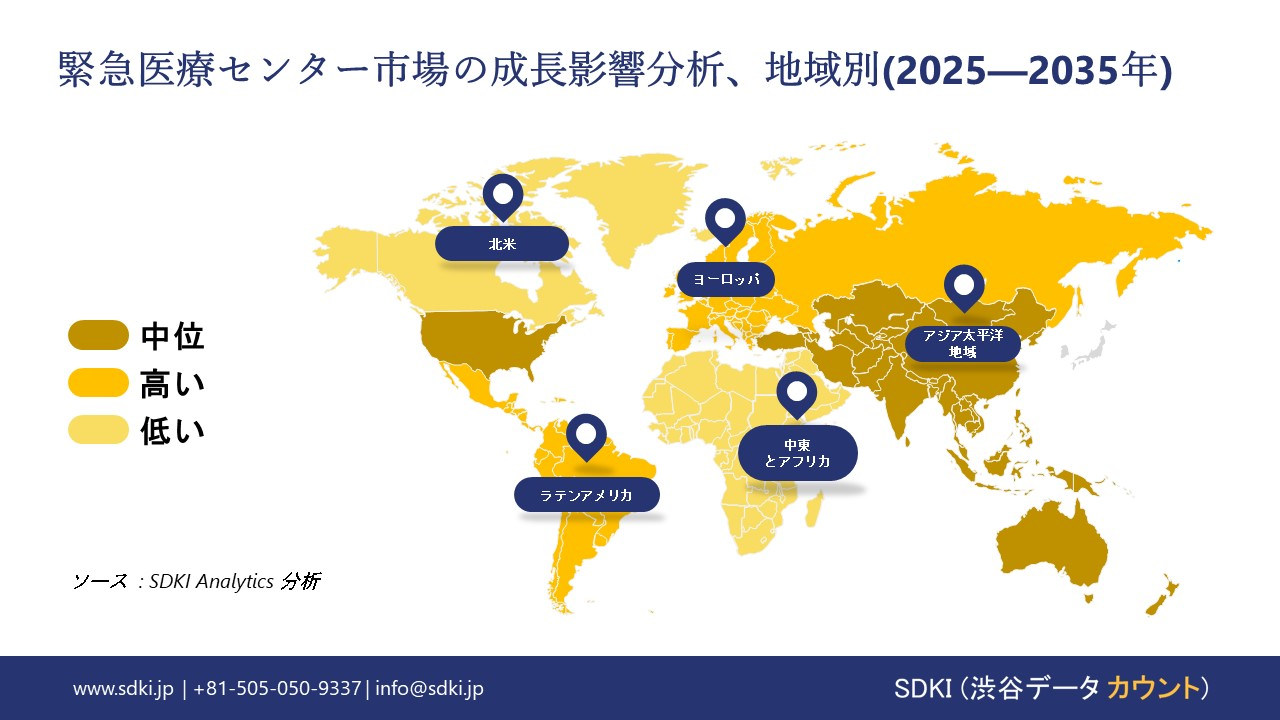

➤北米緊急医療センター市場の展望:

北米の緊急医療市場は、急増する需要、救急室より 85% 少ない費用、95 億米ドル以上の政府投資、25% の CAGR で推移する遠隔医療導入、そして市場構造の逆で米国の 75% が企業化される一方、メキシコでは 500 を超える新しい私立クリニックが設立されるなど、6% の CAGR で成長する見込みです。

- 北米の緊急医療センター市場の展望の比較概要:

北米の緊急医療センター市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

緊急医療に対する連邦政府の医療費支出 |

メディケイド/メディケア/公的プログラムのサポート |

業界団体 |

注目すべき傾向 |

|

米国 |

CMS助成金およびACA資金による40億米ドル(2024年推定) |

メディケイド:州によって異なります(平均70%のカバー率) メディケア:パートBはレベル3-5の診察をカバーします(85%の払い戻し) |

UCA(緊急医療協会) CUCM(緊急医療医学会) |

小売業の発展:ウォルマートとCVSが1,500店舗以上に緊急医療を拡充 |

|

カナダ |

15億米ドル(連邦政府から州への資金移転) |

州のプラン(OHIP、RAMQなど)は医療上必要なサービスの105%をカバーしているが、待ち時間により私費負担が増加しています。 |

CUCA(カナダ緊急医療協会) CFPC(家庭医協会) |

バーチャル ハイブリッド化:クリニックの85%が遠隔医療を提供(例:Maple、Telus Babylon) |

|

メキシコ |

625百万米ドル(連邦IMSS/INSABI資金) |

セグロ ポピュラー:50百万人以上をカバー(UCへのアクセスは限定的) 民間保険:認定クリニックで95%の払い戻し |

AMMAC(メキシコ医師会) FEMEDE(保健連盟) |

薬局との連携:Farmacias del Ahorroなどのチェーンが1,200以上の店舗にクリニックを拡充 |

➤ ヨロッパの緊急医療センター市場の展望:

ヨロッパの緊急医療市場は、高齢化人口の増加、救急外来の過密化、そしてヨロッパ全体で総額30億ユーロに達した米国ヨロッパ健康基金の増額により、年平均成長率6.5%で拡大しています。EU全体の救急外来への転院率は25%で、センターの50%が遠隔トリアージを提供しており、市場は国内外で多様化しています。これには、NHSが提供する統合型の英国センターや、ドイツに拠点を置く民間所有のノットファルプラクセンセンターが含まれます。

- 欧州の緊急医療センター市場展望の比較概要:

ヨーロッパの緊急医療センター市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場需要(2025年の展望) |

緊急医療/プライマリケアへの予算配分 |

政府の支援と政策枠組み |

|

イギリス |

高 – 救急外来の混雑増加とNHSの遅延により需要が増加 |

中程度 – NHSイングランドが緊急医療改革に約34億ポンドを拠出 |

強力 – NHS長期計画は、統合緊急医療サービス、111ファースト、緊急医療センターを推進しています。 |

|

ドイツ |

中―高 – 高齢化と慢性疾患の増加 |

高水準 – 病院未来法(KHZG)に基づく40-50億ユーロ |

中程度 – 連邦改革は、デジタルインフラと外来緊急医療の再編を支援しています。 |

|

フランス |

中 – 救急外来への依存度は増加しているが、依然として高い |

中程度 – 地域保健機関への配分に重点を置きます |

中程度 – 「Ma Santé 2022」などの改革は、アクセシビリティの向上を目指しており、一般開業医を中心とした緊急医療に重点を置いています。 |

|

欧州連合 |

加盟国によって異なる – 中央・東ヨーロッパは遅れをとっています |

不均衡 – EU復興・レジリエンス・ファシリティが医療近代化を支援 |

中程度から高程度 – EU保健プログラムと構造基金は、デジタル化など、緊急医療を間接的に支援しています。 |

➤アジア太平洋地域のアージェントケアセンター市場の見通し:

アジア太平洋市場は、世界で最も急成長しているアージェントケア市場であり、予測期間中に年平均成長率(CAGR)11.5%で成長すると見込まれています。この市場成長の背景には、同地域全体で年間50百万件以上の回避可能な救急外来受診が発生していること、300億米ドル以上の医療デジタル化投資、及び2023年に500件を超える新たな企業系クリニックの開設が挙げられます。さらに、統合型テレ・アージェントケアは、ハイブリッド型ケアモデルにおいても顕著に反映されており、たとえばAIトリアージプラットフォームTokuのような事例は、同地域が統合型遠隔アージェントケアへと移行していることを象徴しています。

- アジア太平洋地域の緊急医療センター市場展望の比較概要:

アジア太平洋地域の緊急医療センター市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場需要と患者分析 |

政府支出と予算配分(2024年) |

|

日本 |

• 高齢化の危機:65歳以上が35%、高齢者が大部分を占める • 救急外来受診の80%は緊急を要さない • 時間外診療の需要が高い |

「コミュニティケア」イニシアチブを通じて2,200億円(16億米ドル) 500の診療所におけるAIトリアージに450億円 |

|

中国 |

「コミュニティケア」イニシアチブを通じて2,200億円(16億米ドル) 500の診療所におけるAIトリアージに450億円 |

プライマリヘルスケア(PHC)のアップグレードに950億人民元(130億米ドル) 「15分メディカルサークル」に200億人民元 |

|

インド |

• 医療費負担の危機:500百万人が保険未加入 • 外傷/感染症 = 70% • 薬局ファーストの文化(最初の接点となる薬剤師750千人) |

Ayushman Bharatによる32,000クロールインドルピー(38億米ドル) 都市部のUCC向け8,000クロールインドルピー |

|

マレーシア |

• 医療ツーリズム:年間1.2百万人の国際患者(40%が緊急医療を利用) • 慢性疾患の急増(糖尿病 = 成人の25%) • 診療時間の延長 |

MyUCC拡張に12億リンギット(255百万米ドル) PPPクリニックに400百万米ドルリンギット |

|

韓国 |

• 低重症度緊急医療の乱用:緊急を要さない救急外来受診が68% • 24時間365日対応の利便性文化 • 専門的なニーズ(皮膚科、小児科) |

「必須医療パッケージ」による1.8兆ウォン(13億米ドル) 遠隔緊急医療に3000億ウォン |

緊急医療センター業界概要と競争ランドスケープ

緊急医療センター市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

原産国 |

主要戦略重点分野 |

|

MedExpress |

米国 |

小売統合型緊急医療 + 産業保健 |

|

American Family Care (AFC) |

米国 |

フランチャイズモデル + 遠隔医療 |

|

CityMD |

米国 |

救急外来代替モデル(Summit Healthが買収) |

|

Patient First |

米国 |

院内診断 + 24時間365日サービス |

|

ZoomCare |

米国 |

テクノロジー重視のスケジュール管理 + 専門医連携 |

|

Medicana |

トルコ |

病院併設UCC + 医療ツーリズム |

|

MedPost / CareSpot |

米国 |

オンデマンド専門医療(整形外科、心臓血管外科) |

|

MediCentres |

カナダ |

価値に基づく医療 + 官民連携 |

|

MedPartner |

オーストラリア |

企業医療 + 遠隔医療キオスク |

|

Columbia Asia |

マレーシア |

東南アジアにおける医療ツーリズム重視のUCC |

日本の緊急医療センター市場において、メーカーシェアを独占している上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

Mediva |

高齢者救急医療+リハビリテーション |

|

Japan Community Health Care |

官民連携クリニック |

|

SOS Medical Group |

観光客/外国人居住者向けケア |

|

Tokyo Medical & Dental University Hospital |

大学医療連携 |

|

Secom Medical System |

企業医療+時間外ケア |

|

Tokushukai Group |

心臓病/糖尿病救急 |

|

Himawari Medical Group |

薬局併設型マイクロクリニック |

|

Mediway |

整形外科/スポーツ傷害センター |

|

Red Cross Medical Centers |

災害対応統合ケア |

|

Nihon Ultima Clinic |

VIP/コンシェルジュ医療 |

緊急医療センター 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 緊急医療センター 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

緊急医療センター市場最近の開発

世界的な商用化と技術の進歩:

緊急医療センター市場に関連する最近の世界的な商業的発売と技術的進歩の一部は次のとおりです:

|

会社名 |

発売の詳細 |

|

MedExpress (米国) |

CVSリテール統合(2025年第1四半期):15州にわたるCVS店舗内の300のクリニック |

|

Doctolib (フランス) |

SAMU 15トリアージ統合(2024年3月):フランスの2,500以上のクリニックへのリアルタイムER転送 |

日本の商用化と技術の進歩

日本の緊急医療センター市場に関連する最近の商業的発売と技術的進歩の一部は次のとおりです:

|

会社名 |

発売の詳細 |

|

Mediva (日本) |

高齢者医療拠点拡張(2024年10月):大阪・名古屋に30カ所の「シルバーケアセンター」を新設 |

|

Panasonic Health (日本) |

予測ケアポッド(2025年2月):健康危機を予測するセンサー搭載のクリニック10カ所 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証