- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

遺伝子治療ベクター製造市場エグゼクティブサマリ

1) 遺伝子治療ベクター製造市場規模

遺伝子治療ベクター製造市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)28.2%で成長すると予想されています。2035年には、市場規模は4,026億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は319億米ドルに達しました。ここでの成長の原動力となっているのは、遺伝子治療に対する規制当局の承認の増加と、先進的なバイオ製造プラットフォームへの投資の増加です。

2) 遺伝子治療ベクター製造市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される遺伝子治療ベクター製造市場の傾向には、AAVベクター製造、レンチウイルスベクター、レトロウイルスベクター、非ウイルスベクター、プラスミドDNA供給などの分野が含まれます。予測期間中に遺伝子治療ベクター製造市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

AAVベクター製造 |

北米 |

29.2% |

臨床試験の件数が多く、FDA のサポートがあり、IP パイプラインが強力 |

|

レンチウイルスベクター |

ヨーロッパ |

28.6% |

腫瘍学への重点、産学連携、GMPハブ |

|

レトロウイルスベクター |

アジア太平洋地域 |

28.1% |

費用対効果の高い生産、地元のバイオテクノロジーの成長、研究開発資金 |

|

非ウイルスベクター |

北米 |

27.9% |

安全性プロファイル、スケーラブルなプラットフォーム、合成生物学ツール |

|

プラスミドDNA供給 |

ヨーロッパ |

28.3% |

CDMOの拡大、規制の明確化、体外使用の需要 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 遺伝子治療ベクター製造とは何ですか?

遺伝子治療ベクター製造とは、管理された実験室または産業環境下で、治療用遺伝物質を標的細胞または組織に送達するための生物学的または非生物学的送達ベクターを製造するプロセスです。その製造には、安全性、効力、および品質を確保するための上流工程と下流工程の両方が含まれます。

世界的な適正製造基準 (GMP) 規格では、ウイルス力価、空のカプシドの除去、安定性、無菌性、規制遵守を維持するために、細胞培養、トランスフェクションまたは形質導入、ベクターの採取、清澄化、精製、濃縮、配合、充填仕上げをプロセスに組み込むことが義務付けられています。

4) 日本の遺伝子治療ベクター製造市場規模:

日本の遺伝子治療ベクター製造市場は急速に成長しており、世界的な競争に積極的に参加できる大きな市場シェアを占めています。SDKI Analyticsの予測によると、この市場は予測期間中に28.9%のCAGRで成長すると見込まれています。

ここでは、急速な人口高齢化、政府主導の取り組み、そして大阪や東京といった都市部における高度なバイオテクノロジーインフラが、遺伝子治療用ベクターの製造を可能にしています。経済産業省は2024年6月にバイオエコノミー戦略を改訂し、バイオテクノロジー産業における5つの主要市場領域を設定し、2030年までに国内外で100兆円規模の市場を創出することを目指しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、遺伝子治療ベクター製造市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

AAVベクターCDMOスケールアップ(GMP医薬品/血清型特異的スイート) |

• GMP AAV設備容量(vg/年) |

• AAV治療パイプラインの増加 |

日本のスポンサーは、規制上の品質期待に沿っており、学術的パートナーシップと統合され、業務における信頼性と追跡可能性を重視している現地の CDMO を好みます。 |

高い |

|

体外治療用レンチウイルスベクター(LVV)の商業生産 |

• バッチ収量(TU/mL) |

• CAR-Tおよび体外療法の承認拡大 |

国内のバイヤーは、実証済みの無菌操作と強力な規制実績を重視し、臨床および商業の両方の LVV 量をサポートできるプロバイダーを優先します。 |

高い |

|

プラスミドDNA(pDNA)とヘルパープラスミドの供給 |

• 年間GMP pDNA生産量 |

• 限定的な原材料としてのpDNA |

輸入リスクを軽減し、上流のベクター製造ワークフロー全体の一貫性を確保するために、国内の pDNA ソースを優先する顧客が増えています。 |

中 |

|

分析、効力、アッセイの開発 |

Mask |

|||

|

充填・仕上げおよび無菌医薬品サービス |

||||

|

プロセス開発および技術移転サービス |

||||

|

使い捨てバイオリアクターおよび消耗品のリースサービス |

||||

|

規制、CMC、品質コンサルティング |

||||

ソース: SDKI Analytics 専門家分析

- 日本の遺伝子治療ベクター製造市場の都道府県別内訳:

以下は、日本における遺伝子治療ベクター製造市場の都道府県別の内訳の概要です。

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

30.1% |

研究開発クラスター、政府助成金、大学病院連携 |

|

大阪 |

29.5% |

バイオ医薬品ハブ、熟練労働力、臨床試験インフラ |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

遺伝子治療ベクター製造市場成長要因

当社の遺伝子治療ベクター製造市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

希少疾患の発生率と重症度の増加:

国立医学図書館(NLM)の報告によると、2024年には世界中で3億人以上が希少疾患(RD)に罹患しており、これは世界人口の約3.5-5.9%に相当します。RDの主流の人口統計は主に8,000種類以上の疾患で構成されており、この分野の消費者基盤の規模の大きさを反映しています。

これは最終的に長期ケアと治療の需要を押し上げ、遺伝子治療ベクターの普及と製造拡大を促進しています。その証拠として、2023年初頭時点で世界中で承認されている遺伝子、細胞、RNA治療は約100種類あり、さらに3,700種類の臨床および前臨床開発が進行中です。

-

強力な公的資金と民間資金:

世界的な健康問題としてRDの発生率が増加していることを踏まえ、複数の政府機関が関連する治療法や薬剤の研究開発と展開(RDD)に巨額の資金を投入しています。その証拠として、国立衛生研究所(NIH)は2025年3月、超希少神経疾患および神経筋疾患に対する遺伝子治療の推進を支援するための新たな資金提供機会を発表しました。

このプログラムは、cGMP製造、バイオアッセイ開発、IND承認取得のための安全性/毒性試験、生体内分布試験といったRD医薬品開発活動に対するインフラ面と資金面の両面からの支援を伴います。こうした重点的な取り組みは、少量かつ高コストのベクター生産を促進・支援することにもつながります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 遺伝子治療ベクター製造市場の世界シェア

SDKI Analyticsの専門家によると、遺伝子治療ベクター製造市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

28.2% |

|

2025年の市場価値 |

319億ドル |

|

2035年の市場価値 |

4,026億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

遺伝子治療ベクター製造市場セグメンテーション分析

遺伝子治療ベクター製造市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場はベクタータイプ別、遺伝子導入法別、治療法別、投与経路別にセグメント化されています。

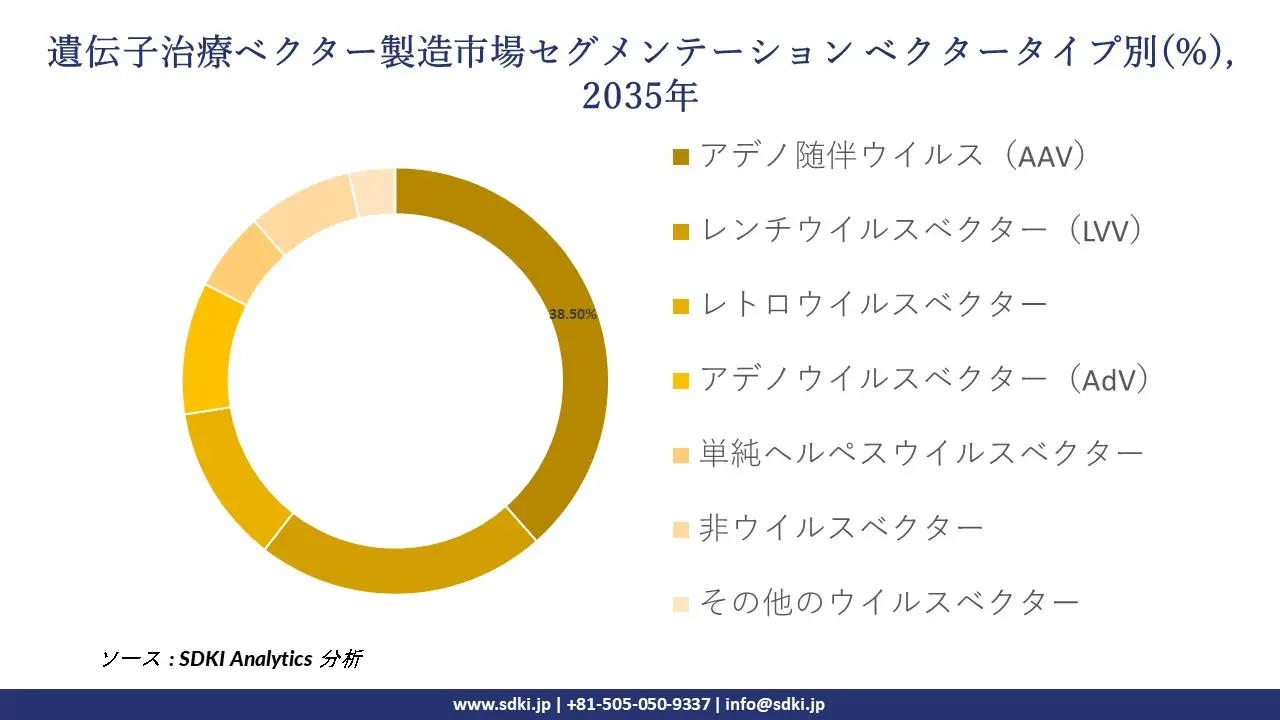

ベクタータイプ別 –

世界の遺伝子治療ベクター製造業界の市場見通しによると、ベクタータイプ別に基づいて、アデノ随伴ウイルス(AAV)、レンチウイルスベクター(LVV)、レトロウイルスベクター、アデノウイルスベクター(AdV)、単純ヘルペスウイルスベクター、非ウイルスベクター、その他のウイルスベクターに分割されています。

当社の観察によると、アデノ随伴ウイルス(AAV)は、その低い免疫原性、優れた安全性プロファイル、そして遺伝子治療において幅広い潜伏細胞および非潜伏細胞に形質導入できる能力により、予測期間中に38.5%の市場シェアで市場を支配すると予想されています。

さらに、SDKI Analyticsの調査アナリストは、AAVベクターが神経学、眼科、および希少疾患における特別な用途で、100件以上の臨床試験で使用されていると述べています。

遺伝子導入法別 –

遺伝子治療ベクター製造市場の調査レポートによると、遺伝子導入法は市場に直接的な影響を与える重要なセグメントとして特定されており、生体内遺伝子送達と体外遺伝子送達という2つの主要なサブセグメントがあります。

したがって、予測期間中、生体内遺伝子送達が最大シェアで市場を支配すると予想されており、これはその費用対効果と迅速な臨床展開によるものです。

したがって、技術の進歩と臨床応用の拡大は、市場セグメントの成長を促進します。フィラデルフィア小児病院(CHOP)の調査によると、生体内遺伝子治療は遺伝物質の直接投与を可能にし、全身性および局所性疾患の治療を効率化します。さらに、Luxturnaは、まれなタイプの遺伝性失明を治療する生体内遺伝子治療の一例です。

以下は、遺伝子治療ベクター製造市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

ベクタータイプ別 |

|

|

遺伝子導入法別 |

|

|

治療法別 |

|

|

投与経路別 |

|

ソース: SDKI Analytics 専門家分析

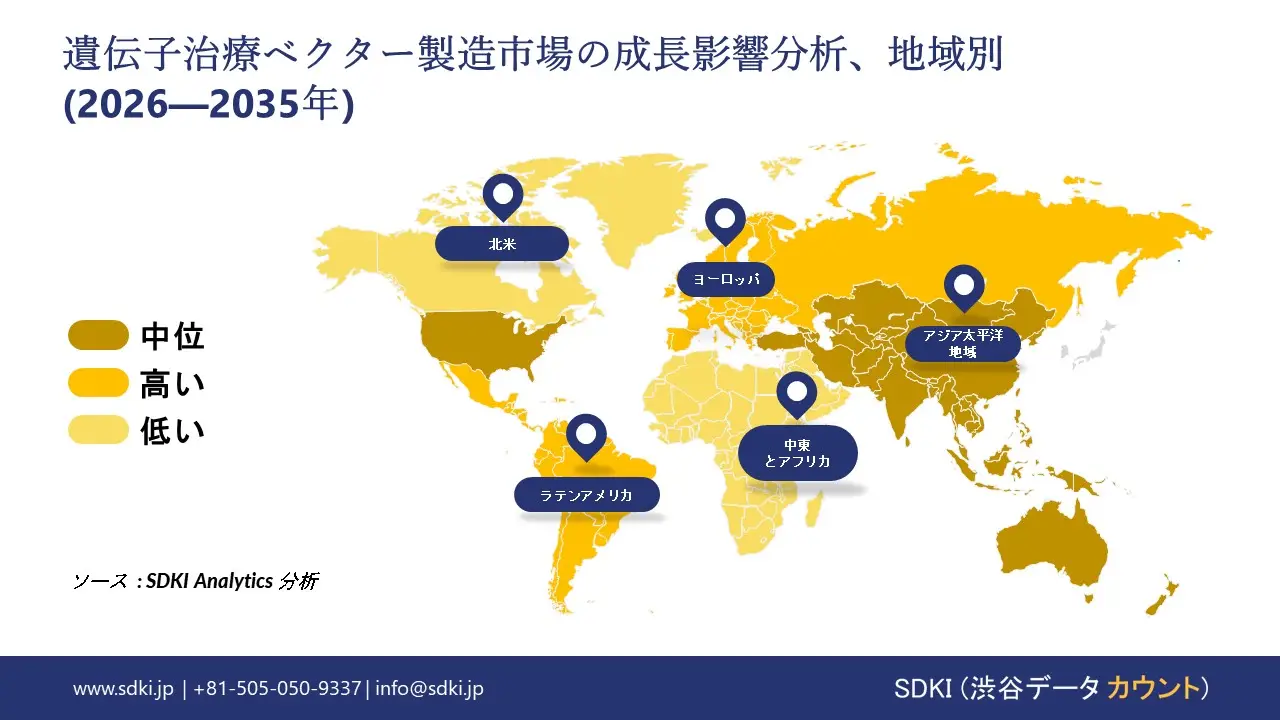

世界の遺伝子治療ベクター製造市場における調査対象地域:

SDKI Analyticsの専門家は、遺伝子治療ベクター製造市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

遺伝子治療ベクター製造市場の要因

遺伝子治療ベクター製造の世界市場シェアを阻害する大きな要因の一つは、スケーラビリティと収量増加の限界です。従来の製造方法の多くは、大型バイオリアクターへの効率的なスケールアップが困難です。

一方、代替的な懸濁液システムは、大規模なプロセス最適化を必要とし、この分野で事業を展開する生産者にとってコストがかかることがよくあります。このような非効率性と生産のばらつきは、高力価ベクターバッチを大規模かつ確実に生産することを困難にし、収益性の不確実性をもたらします。

遺伝子治療ベクター製造市場 歴史的調査、将来の機会、成長傾向分析

遺伝子治療ベクター製造メーカーの収益機会

世界中の遺伝子治療ベクター製造メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

腫瘍学に特化したウイルスベクターの生産 |

北米 |

がん遺伝子治療のための強力な臨床パイプラインと規制支援 |

|

希少疾患ベクターのカスタマイズ |

ヨーロッパ |

希少疾患の有病率の高さと強力な希少疾病用医薬品のインセンティブ |

|

契約製造の拡大 |

アジア太平洋地域 |

バイオテクノロジーの新興企業からの需要の高まりと社内の能力の限界 |

|

プラスミドDNAサプライチェーンの最適化 |

Mask |

|

|

神経疾患ベクターソリューション |

||

|

小児遺伝子治療ベクター |

||

|

心血管遺伝子治療ベクター |

||

|

規制に準拠した製造ハブ |

||

ソース: SDKI Analytics 専門家分析

遺伝子治療ベクター製造シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、遺伝子治療ベクター製造市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ハブアンドスポーク型製造 |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

地域的な流通を伴う集中生産は、高度なインフラと規制の明確さに適合します。 |

|

官民パートナーシップ |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

中 |

共同資金とイノベーションはEUの保健とバイオテクノロジーの枠組みと整合しています。 |

|

分散型モジュールプラント |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

中 |

モジュール式のセットアップにより、断片化された医療システムの拡張性を実現 |

|

産学連携 |

Mask |

|||||

|

モバイルベクターラボ |

||||||

|

ライセンスベースのエントリー |

||||||

|

現地CMOとの合弁事業 |

||||||

|

政府資金によるパイロットサイト |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の遺伝子治療ベクター製造市場規模:

北米の遺伝子治療ベクター製造市場は、予測期間中に42%の市場シェアを獲得し、最大の市場として着実に成長しています。この成長は、成熟したバイオテクノロジー エコシステム、潤沢な資金、そして整備された規制インフラによって牽引されています。さらに、米国の受託開発製造機関(CDO)と自社施設が、生産能力を急速に拡大させています。

米国食品医薬品局(FDA)の生物製剤評価研究センター(CBER)は、増加する遺伝子治療製品のポートフォリオを監督しています。ある報告書によると、FDAは2023年にCasgevyとLyfgeniaという2つの主要な細胞ベースの遺伝子治療薬を承認し、CRISPRベースおよびレンチウイルスベクターの利用における重要な成長を示しました。これらの承認は、製造能力を実証するとともに、スケーラブルなベクター生産への需要を促進するものです。

- 北米の遺伝子治療ベクター製造市場の市場強度分析:

北米の遺伝子治療ベクター製造市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの遺伝子治療ベクター製造市場規模:

遺伝子治療ベクター製造市場は予測期間中に力強い成長を遂げており、この成長は強力な規制枠組み、科学的専門知識、そして増大する産業能力によって支えられています。さらに、ヨーロッパ医薬品庁(EMA)はガイドラインを更新し、先進治療医薬品(ATMP)への支援を再確認しました。

2025年1月の報告書によると、EMAは品質を概説した改訂ガイドラインを発表しました。それによると、開発者は、規則(EU)No. 536/2014、指令2001/20/EC、ATMP規則(EC)No. 1394/2007、および指令2001/83/ECを改正する指令2009/120/ECに準拠する必要があります。これらの規則は、先進治療医薬品(ATMP)の臨床試験、品質、安全性、およびマーケティングに関する基準を確立し、製造開発者に対する規制上の期待を明確にしています。

- ヨーロッパの遺伝子治療ベクター製造市場の市場強度分析:

ヨーロッパの遺伝子治療ベクター製造市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

適度 |

|

規制環境の複雑さ |

標準 |

複雑な |

標準 |

|

価格体系 |

ハイブリッド |

規制された |

規制された |

|

熟練した人材の可用性 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の遺伝子治療ベクター製造市場規模:

アジア太平洋地域の遺伝子治療ベクター製造市場は、予測期間中に30.0%という最も高いCAGR(年平均成長率)を記録し、最も急速な成長を遂げると予想されています。この成長は、規制当局による支援の拡大、臨床導入の増加、そして現地生産能力の増強によって推進されています。

シンガポール、日本、中国、韓国などの国々では、細胞・遺伝子治療製品の承認取得が大幅に加速しています。日本では、国民医療費に処方薬費が含まれており、これは医療費全体の20%にあたる9兆円を占めています。さらに、遺伝子治療などの再生医療製品の売上高も約35億円に増加し、市場の成長を示しています。

- アジア太平洋地域の遺伝子治療ベクター製造市場の市場強度分析:

アジア太平洋地域の遺伝子治療ベクター製造市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

適度 |

適度 |

強い |

強い |

|

一人当たり医療費 |

高い |

高い |

中 |

中 |

低い |

|

高齢化人口の影響 |

高い |

高い |

中 |

中 |

低い |

|

デジタルヘルスの導入 |

Mask |

||||

|

病院インフラの拡張 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

医療ツーリズムの可能性 |

|||||

|

国際基準に準拠した規制 |

|||||

|

健康保険の適用範囲 |

|||||

|

ヘルスケアにおける研究開発投資 |

|||||

|

労働力の可用性(医師/看護師) |

|||||

ソース: SDKI Analytics 専門家分析

遺伝子治療ベクター製造業界概要と競争ランドスケープ

遺伝子治療ベクター製造市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

遺伝子治療ベクター製造との関係 |

|

Thermo Fisher Scientific |

米国 |

AAV、レンチウイルス、アデノウイルス製造を含むウイルスベクターCDMOサービスを提供 |

|

Catalent |

米国 |

エンドツーエンドのウイルスベクター開発および製造サービスを提供 |

|

Lonza |

スイス |

遺伝子治療用のウイルスベクター開発とGMP製造を提供 |

|

WuXi Advanced Therapies |

Mask |

|

|

Charles River Laboratories |

||

|

Oxford Biomedica |

||

|

Yposkesi (SK pharmteco 傘下) |

||

|

Nucelion Therapeutics (Bharat Biotech) |

||

|

BioCina |

||

|

Helixmith |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

遺伝子治療ベクター製造の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Catalent |

|

||

| Takara Bio Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の遺伝子治療ベクター製造市場のメーカーシェアを支配する上位10社は次のとおりです。

|

会社名 |

事業状況 |

遺伝子治療ベクター製造との関係 |

|

CMIC Group |

日本原産 |

遺伝子・細胞治療用ウイルスベクター製造を含むCDMOサービスを提供 |

|

Takara Bio Inc. |

日本原産 |

AAVおよびレンチウイルスを含むGMPグレードのウイルスベクター製造を提供 |

|

JCR Pharmaceuticals |

日本原産 |

遺伝子治療および再生医療用のウイルスベクターを製造 |

|

Gene Therapy Research Institution Co., Ltd. |

Mask |

|

|

Sysmex Corporation |

||

|

AnGes Inc. |

||

|

Sumitomo Pharma |

||

|

Astellas Pharma Inc. |

||

|

Takeda Pharmaceutical Co. |

||

|

Fujifilm Diosynth Biotechnologies |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

遺伝子治療ベクター製造 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 遺伝子治療ベクター製造 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

遺伝子治療ベクター製造市場最近の開発

世界および日本における遺伝子治療ベクター製造市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

AGC Biologics |

2025年10月、AGC Biologicsは、アデノシンデアミナーゼ重症複合免疫不全症を対象とするRarityの遺伝子治療薬RDP-101のGMP(適正製造基準)および包括的な開発を提供するために、Rarity PBCと契約を締結したことを発表しました。 |

|

Takara Bio Inc. |

Takara Bio Inc.は、2024年5月、Thermo FisherのDynaDrive Bioreactorsとの提携により、ウイルスベクターの大規模受託製造を開始すると発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証