- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ターボチャージャー市場規模

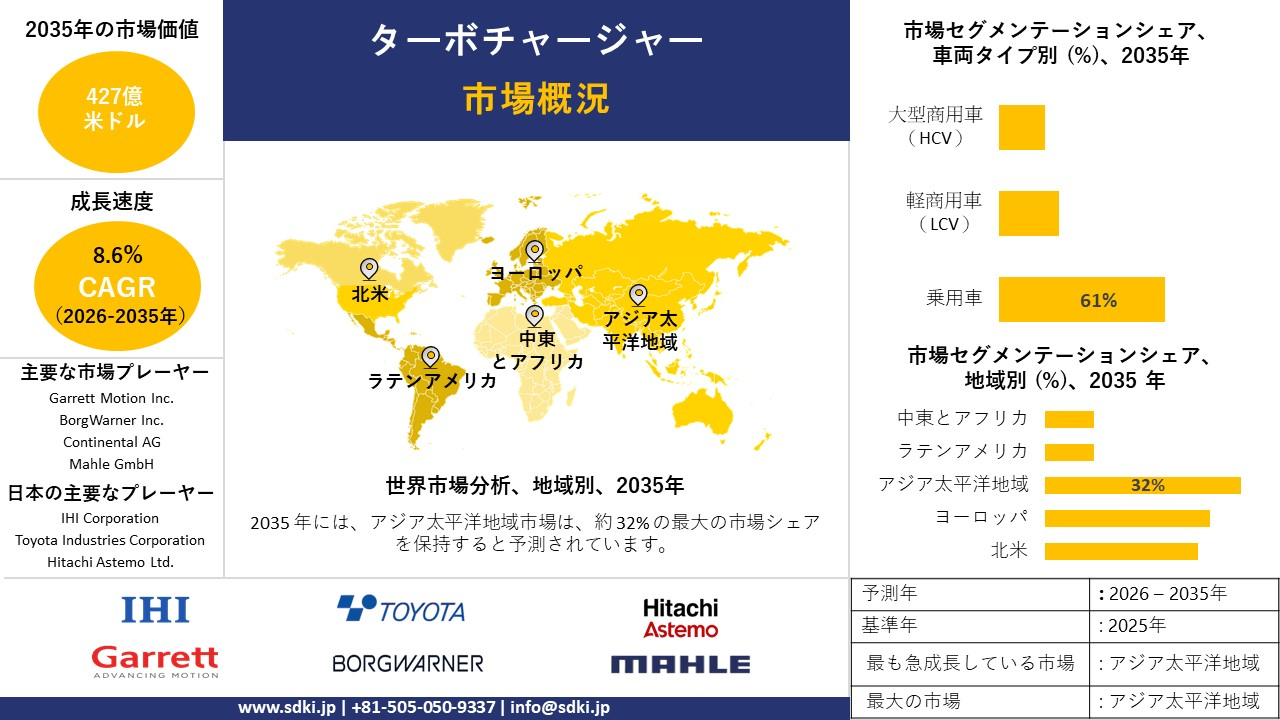

ターボチャージャー市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)8.6%で成長すると予想されています。2035年には、市場規模は427億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は185億米ドルでしました。 ターボチャージャーに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約32%の市場シェアを占め、市場シェアの大半を占めると予想されています。また、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれています。この成長は主に、乗用車、商用車、ハイブリッドエンジンなど、様々な自動車への先進ターボチャージャーシステムの搭載が加速していることによるものです。

ターボチャージャー市場分析

ターボチャージャーは、内燃機関の出力と効率を高めるために精密に設計された装置です。排気ガスを利用してタービンを回転させ、コンプレッサーを駆動することでシリンダー内により多くの空気を送り込み、より多くの燃料を燃焼させることで、より高い出力を実現します。当社のターボチャージャー市場分析調査レポートによると、以下の市場トレンドと要因が市場成長の主因となると予測されています。

- 大型車両への需要拡大 -自動車業界全体、特に商用車フリートにおける燃費向上への関心の高まりが、ターボチャージャー市場の需要を押し上げています。これは、世界的なトラック需要の高まりからも明らかです。経済複雑性観測所(OEC)は、2023年の配送トラック、作業トラック、ダンプトラックの世界出荷額がそれぞれ18.4%、30.9%、21.6%と大幅に増加すると予測しています。

一方、政府や調査レポートでは、ハイブリッド化 + 電動ブーストが短期的な燃料および排出ガス目標を達成するための重要な方法であると認識されており、高度なターボシステムの研究開発と商品化を促進しています。

- 手頃な価格と信頼性の向上 -ライフサイクルと材料に関する学術調査および産業界の調査報告書では、冶金、ベアリングシステム、製造プロセスの改善が示されています。これは、ターボチャージャー市場のパイプラインにおける継続的な研究開発が、寿命、保証期間、そしてOEM採用の面でメリットをもたらすことを示しています。

具体的には、乗用車および商用車セグメント全体にわたるイノベーションによる性能向上が、このセクターにおける普及率を押し上げています。その証拠として、2025年6月、Purdue UniversityはCummins Inc.製ターボチャージャーのライフサイクルアセスメント(LCA)を実施し、製造歩留まりと耐久性において有望な向上が示されました。これにより、同社は当該製品において91%のLCAカバレッジを達成しました。

ターボチャージャー市場において、ターボチャージャーの輸出に関して日本の現地企業はどのような利益を得るのですか?

強固なエンジニアリング基盤と世界的なOEMとの連携により、日本はターボチャージャー市場において、特に特殊用途および船舶分野において輸出拡大に有利な好環境にあります。これは、世界統合貿易ソリューション(WITS)の調査報告書からも明らかであり、ターボジェット/ターボプロップ機および関連ターボ部品の輸出における日本の存在感を示しており、2023年には出荷額が28.3億米ドルに達すると予測されています。

さらに、ターボジェットまたはターボプロペラ部品の輸出額は28.3億米ドルに達し、この分野における日本の物流チャネルの強さを物語っています。特に、日本の車両用ターボチャージャーサプライヤーであるIHIは、2023年に世界販売台数100百万台を達成する見込みであり、日本における収益性の高い商業マイルストーンと活発な国際OEM供給の存在を証明しています。

さらに、貿易円滑化、グリーン生産補助金、サプライチェーンの強靭化といった経済産業省/ジェトロによる有利な政策と輸出促進策により、国内の先駆者にとって規模拡大と市場参入の障壁が低くなっています。その好影響は、2025年8月に日本発のガスタービン輸出額が前年比4.04%増の643億円を超えたことにも表れています。

市場の制約

ターボチャージャー市場が直面している大きな制約の一つは、商用車セグメントにおけるターボチャージャー導入の保守的な姿勢です。当社の市場見通しによると、フリートオペレーターは、長期的なメンテナンスコストへの懸念の高まりに加え、燃料価格の変動や規制環境に起因する不透明な市場見通しにより、ターボチャージャー付きパワートレインへのアップグレードを遅らせる傾向が見られます。これらの要因は、総所有コスト(TCO)の上昇を阻んでいます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ターボチャージャー市場レポートの洞察

SDKI Analyticsの専門家によると、ターボチャージャー市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

8.6% |

|

2025年の市場価値 |

185億米ドル |

|

2035年の市場価値 |

427億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ターボチャージャー市場のセグメンテーション

ターボチャージャー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を技術別、燃料タイプ別、車両タイプ別、販売チャネル別にセグメント化しました。

技術別 -

ターボチャージャー市場の見通しによると、技術別は重要な市場セグメントとみなされており、可変容量ターボチャージャー(VGT)、ウェイストゲートターボチャージャー、電動ターボチャージャーが不可欠な子セグメントとして特定されています。

ここで、当社の調査者は、可変容量ターボチャージャーが、燃費の向上と世界的な規制基準に沿った排出率の削減において極めて重要な役割を果たすことから、当該期間中に65%の市場シェアで主要なサブセグメントになると予測しています。

EPAは、技術中立かつ性能に基づく基準が、排出ガス制御技術の実現に不可欠な基準であると述べています。SDKI Analyticsのアナリストによると、排出ガス率は2030年までに50%削減する必要があり、これが先進ターボ技術などのVGT(可変ガスタービンエンジン)の要件を推進しています。

車両タイプ別 –

車両タイプはターボチャージャー業界のもう一つの重要な市場セグメントとして注目されており、このセグメントは乗用車、軽商用車(LCV)、大型商用車(HCV)の特定のサブセグメントに関係していると推測されています。

そのため、当社の調査者は、需要が高く、効率目標を達成するために乗用車にターボチャージャー付きの小型エンジンが急速に導入されているため、乗用車は、議論期間中に61%の市場シェアでこのセグメントを支配する可能性があると指摘しました。

さらに、欧州委員会は、乗用車が欧州全体のCO2排出量の約16%を占めており、ターボの採用が重要な要件になっていることを強調しています。

以下はターボチャージャー市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

技術別 |

|

|

燃料タイプ別 |

|

|

車両タイプ別 |

|

|

販売チャネル別 |

|

ソース: SDKI Analytics 専門家分析

ターボチャージャー市場の傾向分析と将来予測:地域市場展望概要

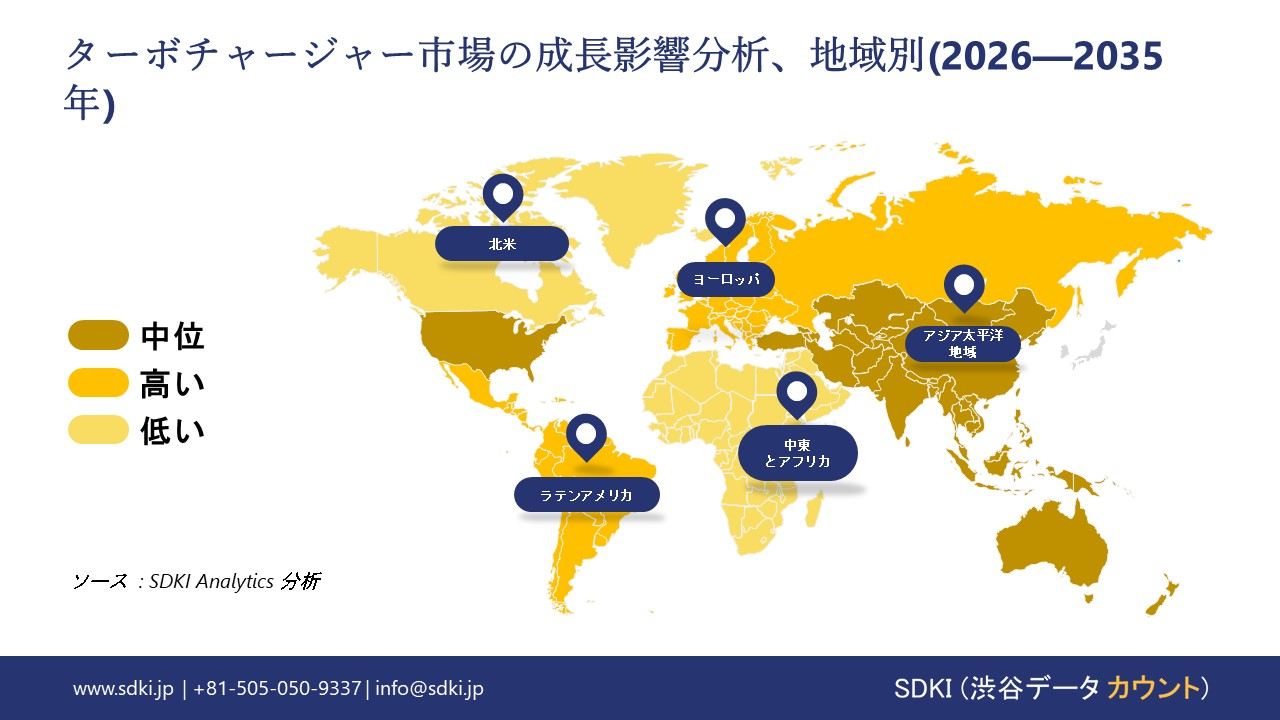

アジア太平洋地域のターボチャージャー市場は、予測期間において32%という最大の市場シェアを占め、年平均成長率(CAGR)10%で最も高い成長率を維持すると予想されています。当社の市場見通しによると、中国は自動車産業の成長の中心地であり、同国の自動車生産と電動化のトレンドがターボチャージャーの需要に影響を与えています。

当社の市場調査によると、中国の国内自動車生産台数は2024年に約31.28百万台を超え、過去最高を記録するとともに、産業の持続的な成長を裏付けるものと予想されます。当社の市場見通しでは、これは消費者の環境に配慮したモビリティへの嗜好を反映していると考えられます。

SDKI Analyticsの専門家は、ターボチャージャー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のターボチャージャー市場は、自動車産業が依然として深く統合され、影響力を維持していることから、予測期間中に着実に成長すると予想されています。政府の報告書によると、この地域の自動車総生産台数は2024年に16百万台を超え、この地域の製造業の力強さを示しています。

この好調な生産量は、ターボチャージャーなどの部品需要を反映しており、政府機関の調査報告書データは、消費者と規制当局の影響の変化を示しています。厳格な規制基準と排出ガス規制は、パワートレイン戦略に影響を与え続け、ターボチャージャーの採用を促進しています。

ターボチャージャー調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、ターボチャージャーの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界のターボチャージャー市場の成長において重要な役割を果たしている主要企業には、Garrett Motion Inc.、BorgWarner Inc.、Cummins Inc. (Holset Turbochargers)、Continental AG、Mahle GmbHなどが含まれます。さらに、市場展望によると、日本のターボチャージャー市場における上位5社は、IHI Corporation、Mitsubishi Heavy Industries Ltd. (MHI)、Hitachi Astemo Ltd.、Toyota Industries Corporation、Fujitsu Ten Ltd.などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

ターボチャージャー市場ニュース

- 2025年10月:MITSUI E&S Co., Ltd.の傘下で、Everllenceは日本で初となるTCTターボチャージャーのライセンス生産を確保し、2025年9月19日に玉野工場で式典を開催して生産を開始します。

- 2025年7月:BorgWarnerはターボチャージャー事業で複数の契約を獲得し、ウェイストゲート式ガソリンターボチャージャーを欧州に供給する計画であるほか、北米で高性能ターボチャージャープログラムを確保し、それぞれ2027年8月と2028年9月に生産を開始する予定である。

ターボチャージャー主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ターボチャージャーマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証